Komfort pracy jest stanem, do którego z oczywistych względów dążą wszyscy pracownicy. Każdy chce funkcjonować w dobrych, sprzyjających warunkach i doświadczać jak najmniej przeszkód, pełniąc codzienne obowiązki. Tymczasem, jak wynika z najnowszego badania Hays Poland, specjalistki i specjaliści mierzą się z wieloma trudnościami w pracy. Wśród najczęściej wymienianych znalazły się chaos w procesach i projektach zespołowych oraz dużo nagłych zmian lub zadań ad hoc.

Choć wynagrodzenie niezmiennie od lat pozostaje głównym powodem satysfakcji z pracy, to dla pracowników liczy się też coś więcej. Ważne są dla nich możliwości rozwoju, dobre relacje ze współpracownikami, czy zwyczajnie komfort pracy. Jednak jak wykazuje badanie Hays – spokój ten nie zawsze jest łatwy do osiągnięcia.

Brak organizacji pracy i nagłe zmiany

Ostatnie lata wymagały od pracowników i pracodawców dużej elastyczności oraz konieczności szybkiego dostosowania się do zmian. Nie dość, że transformacji uległy potrzeby i oczekiwania rynku, to zaczęto zmieniać dotychczasowe modele współpracy. Obecnie pracownicy znacznie częściej niż jeszcze kilka lat temu pracują w zespołach zdalnych i międzynarodowych. Bez wątpienia był to wyczerpujący czas.

Czy po okresie wielu zmian udało się ustabilizować i unormować sposób działania organizacji? Nie zawsze i nie do końca, bowiem 46 proc. respondentów najnowszego badania Hays Poland, przeprowadzonego wśród blisko 1200 specjalistów na przełomie listopada i grudnia 2023, za największą przeszkodę w pracy uważa chaos panujący w procesach i projektach zespołowych.

Powodów takiego stanu rzeczy można upatrywać w wielu źródłach – niewystarczająco uporządkowanej strukturze organizacji, wysokiej rotacji pracowników czy nieefektywnym zarządzaniu, które może być połączone z niedostatecznymi kompetencjami liderskimi wśród kadry menedżerskiej.

– W obliczu podobnych problemów zgłaszanych przez pracowników, kluczowe staje się dokładne przeanalizowanie sytuacji przez kadrę wyższego szczebla. Warto zastanowić się, jak realnie wygląda współpraca i kształtowanie procesów w firmie, co minimalizuje ich efektywność i jak często wprowadzane są zmiany. Nieocenione w stawianiu czoła tej przeszkodzie będą również indywidualne rozmowy z pracownikami lub zewnętrznymi ekspertami z zakresu HR, którzy dostarczą obiektywnej, niezależnej opinii – tłumaczy Agnieszka Kolenda, Executive Director w Hays Poland.

Zdaniem pracowników problem tkwi także w dużej liczbie zmian wprowadzanych zbyt nagle lub pospiesznie oraz liczbie wcześniej niezaplanowanych, lecz wymagających natychmiastowej uwagi zadań ad hoc (37 proc.). To właśnie one najczęściej powodują wypadanie z rytmu w trakcie pracy, konieczność ciągłej zmiany priorytetów oraz ogólny bałagan i zagubienie.

Braki kadrowe prowadzące do nadgodzin

Niemal 1/4 respondentów jako przeszkodę w pracy wskazuje również niewystarczającą liczbę pracowników. Może się to przekładać się na zwiększenie liczby obowiązków w przeliczeniu na jedną osobę, a w konsekwencji prowadzić do nadgodzin, przemęczenia oraz spadku efektywności pracy. To, że obecnie jest to rzeczywiście duży problem, potwierdza raport Hays i Baker McKenzie „Nadgodziny 2023”.

Ponadto niemal co piąty ankietowany przyznaje, że firma ma słabe zaplecze technologiczne lub skomplikowane regulacje i zasady, co zamiast ułatwiać pracę, jedynie ją utrudnia. Trudno bowiem efektywnie i sprawnie pracować w sytuacji, gdy przykładowo wiele prostych zadań administracyjnych nadal trzeba wykonywać manualnie, otrzymywać zgodę na uzyskanie określonych danych z kilku źródeł lub wielokrotnie sprawdzać rezultaty po zawodnej technologii.

Dobra informacja jest taka, że zaledwie 5 proc. respondentów jako przeszkodę w pracy wskazała złe relacje ze współpracownikami. – Fakt, że niewielki odsetek pracowników jako główną przeszkodę w pracy wskazuje na złe relacje z kolegami i koleżankami, może oznaczać, że pracodawcy – mimo doświadczania rynkowej niepewności – dbają o integrację i dobrą atmosferę w zespołach. Jest to niezwykle ważne, ponieważ wzbudza poczucie jedności u pracowników, co z kolei wzmacnia wzajemne wsparcie i zaufanie – dodaje Agnieszka Kolenda.

Z jakimi przeszkodami mierzysz się w pracy?

| Chaos w procesach i projektach zespołowych |

46% |

| Dużo nagłych zmian/ zadań ad hoc |

37% |

| Za mały zespół |

23% |

| Słabe zaplecze technologiczne |

19% |

| Skomplikowane regulacje i zasady |

17% |

| Brakuje mi pewnych umiejętności/ rozwoju |

15% |

| Międzynarodowy zespół/ kultura |

9% |

| Złe relacje ze współpracownikami |

7% |

| Za duży zespół |

5% |

Źródło: badanie Hays Poland, listopad-grudzień 2023

Procenty nie sumują się do 100, gdyż możliwe było zaznaczenie kilku odpowiedzi

Problem jest, wsparcia nie ma?

Pomimo licznych przeszkód doświadczanych przez pracowników, tylko 33 proc. jednoznacznie stwierdza, że otrzymuje wsparcie od pracodawcy w walce z nimi. Jednocześnie prawie 40 proc. z reguły nie otrzymuje go wcale, a 28 proc. nie jest w stanie odpowiedzieć na to pytanie. Czym może być to spowodowane? Prawdopodobnych scenariuszy jest wiele.

Potencjalnym powodem jest luka w komunikacji. Może być tak, że pracownicy w sposób niewystarczający komunikują przełożonym problemy, z jakimi się mierzą. Niewykluczone jest również to, że to szefowie nie zawsze są w stanie je rozwiązać.

– Wspieranie pracowników to bardzo często już sama umiejętność wysłuchania tego, co mówią i prawdziwego zrozumienia wyzwań, z jakimi się mierzą. W pracy zawsze będziemy mieć do czynienia z sytuacjami, na które ani zatrudniony, ani przełożony nie mają dużego wpływu, np. zmiany prawne, sytuacja rynkowa czy decyzje klienta. Wówczas menedżer powinien nakierować wysiłki pracownika na obszar, w którym może coś zdziałać. Wspólne spojrzenie na problem często pozwala znaleźć rozwiązanie, które wcześniej nie było tak oczywiste. Ponadto uświadomienie sobie, że nie ma idealnych organizacji i ról w pracy, pozwala z większą wyrozumiałością patrzeć na trudności, które napotykamy – tłumaczy Agnieszka Kolenda.

Przeszkody zauważone, ale co dalej?

Doświadczane przez pracowników problemy często pociągają za sobą dalsze przemyślenia. Specjalistki i specjaliści pochylają się nad problemem, lecz jak pokazuje badanie – w samotności i nierzadko z poczuciem zrezygnowania. Ponad 1/4 ankietowanych przyznaje, że pozostawiona sama sobie z przeszkodą, stara się na własną rękę minimalizować jej skutki.

Jakie są Twoje przemyślenia na temat wskazanych przeszkód?

| Staram się samodzielnie minimalizować ich skutki |

27% |

| Męczą mnie na tyle, że myślę o zmianie pracy |

22% |

| Uważam, że można byłoby je łatwo rozwiązać |

20% |

| Demotywują mnie i utrudniają osiągnięcie sukcesu w pracy |

15% |

| Staram się je ignorować i skupiać na pozytywach |

8% |

| Trudno powiedzieć |

8% |

Źródło: badanie Hays Poland, listopad-grudzień 2023

Nieco ponad 1 na 5 respondentów deklaruje, że przeszkody w pracy są na tyle męczące, że stają się motywatorem do rozważań na temat zmiany pracy, a kolejne 20 proc. sądzi, że przy odrobinie dobrej woli można by było łatwo je wyeliminować. Pokazuje to zatem, że nagromadzenie się nawet niewielkich problemów w organizacji, może powodować demotywację i frustrację wśród pracowników.

Jednocześnie zaledwie 8 proc. ankietowanych jest wobec nich optymistycznie (a może nawet nieco idealistycznie) nastawiona. Grupa ta ma świadomość problemu, jednak stara się go ignorować i w pracy skupiać wyłącznie na pozytywnych aspektach.

Co dane te oznaczają dla pracodawców? Przede wszystkim dobrze jest przeprowadzać regularne rozmowy z pracownikami nie tylko o ich wynikach i rozwoju, ale w szczególności o samopoczuciu, satysfakcji z pracy oraz – jak wykazało badanie – przeszkód w niej doświadczanych. Być może dodatkowo pozwoli to na zatrzymanie odpływu pracowników z organizacji. Pomocne może być także tworzenie grup projektowych, w skład których będą wchodzili przedstawiciele różnych działów i kadry zarządzającej, mające na celu lepsze zarządzanie najczęstszymi problemami pojawiającymi się w organizacji.

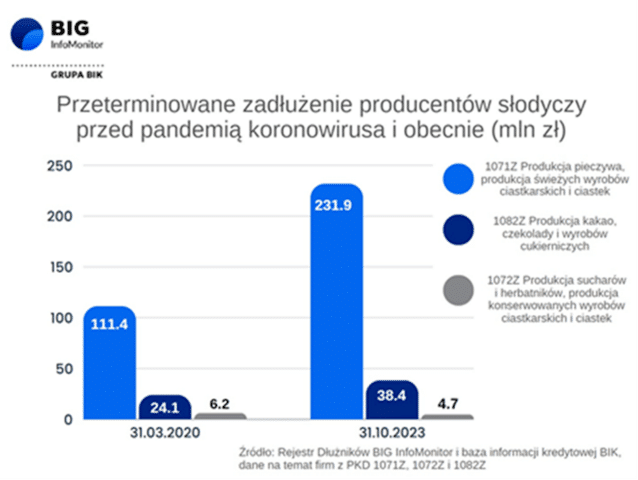

Źródło: Rejestr Dłużników BIG InfoMonitor

Źródło: Rejestr Dłużników BIG InfoMonitor

Akcje Murapol S.A., jednego z największych i najbardziej doświadczonych deweloperów mieszkaniowych w Polsce, od dzisiaj notowane są na rynku podstawowym Giełdy Papierów Wartościowych w Warszawie. Debiut na warszawskim parkiecie jest zwieńczeniem oferty publicznej akcji, której wartość sięgnęła około 404 mln zł. Kapitalizacja Spółki, wynikająca z ostatecznej ceny akcji sprzedawanych w ofercie, wynosi około 1,35 mld zł.

Akcje Murapol S.A., jednego z największych i najbardziej doświadczonych deweloperów mieszkaniowych w Polsce, od dzisiaj notowane są na rynku podstawowym Giełdy Papierów Wartościowych w Warszawie. Debiut na warszawskim parkiecie jest zwieńczeniem oferty publicznej akcji, której wartość sięgnęła około 404 mln zł. Kapitalizacja Spółki, wynikająca z ostatecznej ceny akcji sprzedawanych w ofercie, wynosi około 1,35 mld zł.  Komentując dzisiejsze wydarzenie, Nikodem Iskra, prezes Grupy Murapol, powiedział:

Komentując dzisiejsze wydarzenie, Nikodem Iskra, prezes Grupy Murapol, powiedział: