Udział samochodów z napędami elektrycznymi w firmowych flotach w Polsce pozostaje na marginalnym poziomie. Argumenty ekologiczne nie są jednak wystarczające, aby ten stan zmienić. Kluczowe w rozwoju firmowej elektromobilności jest kryterium opłacalności ekonomicznej. Z przygotowanego przez EFL na potrzeby raportu „Elektromobilność w Polsce. Perspektywy rozwoju, szanse i zagrożenia” porównania kosztów zakupu i użytkowania auta spalinowego oraz elektrycznego wynika, że sam brak akcyzy to zdecydowanie za mało. Dopiero przy zwolnieniu z podatku VAT, firmie opłaca się nabycie pojazdu EV[1].

– Wyzwaniem, przed którym stoimy w procesie rozwoju elektromobilności w Polsce, jest stworzenie warunków do zdynamizowania rynku oraz wykreowanie popytu na samochody elektryczne. Argumenty ekologiczne, np. dotyczące poprawy jakości powietrza w miastach, nie są jednak wystarczające. Elektromobilność musi się po prostu przedsiębiorstwu opłacać. Dziś koszty zakupu auta elektrycznego są nawet dwukrotnie wyższe od kosztów zakupu auta z napędem konwencjonalnym. Niezbędny jest zatem system zachęt, które spowodują wzrost zainteresowania nabywaniem tego typu aut. Aby pokazać wpływ ewentualnego wprowadzenia bezpośrednich dopłat do zakupu aut elektrycznych, opracowaliśmy porównanie kosztów zakupu i użytkowania pojazdu z napędem spalinowym z samochodem elektrycznym. Wyniki naszej analizy wskazują jednoznacznie, że największe korzyści z użytkowania pojazdu EV w porównaniu z ICE[2] są możliwe dzięki obniżeniu jego ceny – powiedział Radosław Woźniak, wiceprezes EFL.

Symulacja kosztów zakupu i użytkowania auta spalinowego i elektrycznego[3]

Założenia przyjęte przez EFL w celu opracowania porównania:

- Samochody reprezentujące segment C

- Ceny pojazdów netto

- Porównanie dotyczy 4 pojazdów:

-

- ICE z ceną katalogową

- EV z ceną katalogową

- EV z ceną skorygowaną o dopłatę w wysokości podatku akcyzowego

- EV z ceną skorygowaną o dopłaty w wysokości podatków akcyzowego i VAT

- Okres umowy: 3 lata

- Nominalna roczna stopa procentowa jest identyczna w przypadku wszystkich wariantów ofert

- Wpłata własna klienta w wysokości 10% ceny pojazdu

- Rata miesięczna netto pokrywa wyłącznie finansowanie zakupu

- Koszty ubezpieczenia i usług dodatkowych nie zostały uwzględnione w celu uproszczenia analizy

- Przebieg roczny pojazdu 20 tys. km

- Koszt przejechania 1 km uwzględnia koszty:

- raty miesięcznej

- średniego kosztu paliwa / naładowania pojazdu elektrycznego (ICE: 45 zł / 100km; EV: 5 zł / 100km)

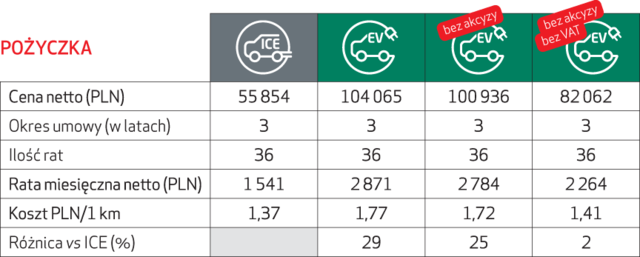

Instrument finansowy: pożyczka

Instrument finansowy: leasing klasyczny

Instrument finansowy: leasing z wysoką wartością rezydualną (HRV)

Komentarz eksperta

Radosław Woźniak, wiceprezes EFL:

Wyniki przygotowanego przez nas porównania kosztów zakupu i eksploatacji pojazdu spalinowego oraz elektrycznego jasno pokazują, że tylko obniżenie ceny auta elektrycznego może skłonić firmę do jego nabycia. Co więcej, samo zwolnienie z akcyzy to jednak za mało. Widać to wyraźnie w porównaniu pojazdów finansowanych pożyczką lub leasingiem klasycznym, gdzie koszt zakupu i użytkowania EV przez 3 lata jest o ponad jedną czwartą wyższy niż pojazdu ICE. Dopiero przy zwolnieniu przedsiębiorcy z podatku VAT, elektromobilność będzie podobnym wydatkiem co tradycyjny napęd. Warto jednak dodać, że redukcja podatków to nie jedyny możliwy pomysł na obniżenie ceny EV. Podobny efekt można osiągnąć poprzez rządowe dopłaty bezpośrednie, co ma miejsce m.in. we Francji, gdzie subwencje wynoszą 6 tys. EUR. Również my jako firma finansująca inwestycje uważnie przyglądamy się działaniom rządu i przygotowujemy się do stworzenia oferty dedykowanej klientom zainteresowanym nabyciem lub używaniem pojazdów elektrycznych.

Znacząca rola instrumentów finansowych w realizacji planu elektromobilności

W przypadku firm sfinansowanie zakupu auta elektrycznego, podobnie jak ma to miejsce przy tradycyjnym napędzie, za gotówkę albo będzie niemożliwe albo po prostu będzie się mniej opłacało. Dlatego rząd we współpracy z instytucjami finansowymi powinien również postawić na edukację w zakresie metod finansowania i zakupu pojazdów elektrycznych, EFL, jako jeden z liderów rynku, już od 2004 roku finansuje pojazdy z alternatywnymi napędami. Pierwszym sfinansowanym przez firmę autem była hybryda Toyota PRIUS. EFL do 2017 roku wyleasingował w sumie niemal 600 aut hybrydowych. EFL jest również liderem, jeśli chodzi o finansowanie leasingiem aut TESLI. Od 2014 roku sfinansował zakup 20 sztuk Tesli S oraz 8 sztuk modelu Tesla X.

Leasingodawca wspólnie z amerykańskim producentem aut elektrycznych organizuje eventy pokazowe dla klientów, podczas których osobiście mogą zapoznać się z elektryczną technologią na kółkach oraz sposobami jej finansowania. Najbliższy event odbędzie się w dniach 20-22 lipca br. w Świnoujściu.

Zapraszamy do zapoznania się wynikami raportu ELEKTROMOBILNOŚĆ W POLSCE. PERSPEKTYWY ROZWOJU, SZANSE I ZAGROŻENIA przygotowanego przez Zespół Doradców Gospodarczych TOR we współpracy z Europejskim Funduszem Leasingowym, Volkswagen Group Polska oraz Uberem. Raport dostępny jest pod adresem: http://media.efl.pl/reports/18406.

[1] EV – Electric Vehicle

[2] ICE – Internal Combustion Engine

[3] Niniejszy materiał nie stanowi oferty w rozumieniu art. 66 k.c., nie może być traktowany jako porada, usługa finansowa lub zachęta do zawarcia jakiejkolwiek umowy.