- Przychody Grupy Kapitałowej GPW wyniosły 110,7 mln zł w II kw. 2023 r. (+11,7% rdr) oraz 222,9 mln zł w całym I półroczu 2023 r. (+6,5% rdr) – było to najlepsze półrocze w historii GK GPW

- Przychody z nowych linii biznesowych (Armenia Securities Exchange, GPW Logistics i GPW Tech) wyniosły w II kw. 2023 r. łącznie 10,5 mln zł

- EBITDA wyniosła 44,0 mln zł w II kw. 2023 r. (-5,9% rdr) oraz 78,9 mln zł w I półroczu 2023 r. (-19,1% rdr)

- Zysk netto przypadający akcjonariuszom jednostki dominującej w II kw. 2023 r. wyniósł 45,0 mln zł (+18,2% rdr) i 71,6 mln zł w I półroczu 2023 r. (-6,0% rdr)

- W II kw. 2023 r. opublikowano nową strategię rozwoju Grupy Kapitałowej GPW na lata 2023-2027

- Wypłacona dywidenda w wysokości 113,3 mln zł (2,70 zł na jedną akcję), stopa dywidendy wyniosła 6,7%

Grupa Kapitałowa Giełdy Papierów Wartościowych w Warszawie (GK GPW) w I półroczu 2023 r. osiągnęła 222,9 mln zł przychodów ze sprzedaży, zysk EBITDA wyniósł 78,9 mln zł, zysk operacyjny 62,2 mln zł, a zysk netto przypisany akcjonariuszom jednostki dominującej 71,6 mln zł. Spadek zysku netto o 6,0% rdr jest rezultatem wzrostu kosztów operacyjnych, związanego z rozwojem nowych inicjatyw biznesowych oraz presją inflacyjną.

– Skonsolidowane przychody w I półroczu 2023 r. wzrosły o 6,5 proc. w ujęciu rok do roku. Było to najlepsze pod tym względem półrocze w historii GK GPW. Cieszą nas systematycznie rosnące przychody, szczególnie, że w głównej mierze są efektem odnotowywanych przez nas przychodów z nowych linii biznesowych – Armenia Securities Exchange (AMX), GPW Logistics i GPW Tech – które w tym półroczu wyniosły łącznie 20,0 mln zł. To również efekt naszej poprzedniej strategii, w której stawialiśmy na dywersyfikację i nowe obszary biznesowe. W latach 2023-2027 planujemy kontynuować te założenia na równi z transformacją modelu operacyjnego w celu zwiększenia efektywności kosztowej – powiedział Adam Młodkowski, Członek Zarządu GPW.

W samym II kw. 2023 r. GK GPW wypracowała 110,7 mln zł przychodów ze sprzedaży, zysk EBITDA wyniósł 44,0 mln zł, zysk operacyjny 35,6 mln zł, a zysk netto przypisany akcjonariuszom jednostki dominującej 45,0 mln zł. Skonsolidowane przychody wzrosły o 11,7% wobec II kw. 2022 r. Wzrost jest efektem przychodów z nowych linii biznesowych (łącznie 10,4 mln zł w II kw. 2023 r.) oraz wyższych przychodów z rynku finansowego, przy jednoczesnej stabilizacji przychodów z rynku towarowego.

Wyższe o 2,5 mln zł (+4,3%) przychody z rynku finansowego w II kw. 2023 r. w ujęciu rocznym wynikają w głównej mierze ze wzrostu przychodów z obrotu akcjami i innymi instrumentami udziałowymi o 2,6 mln zł. Przychody ze sprzedaży informacji z rynku finansowego wzrosły do 15,0 mln zł (+2,1% rdr).

Przychody Grupy z rynku towarowego w II kw. 2023 r. były wyższe o 0,3 mln zł (+0,6% rdr). Zanotowano wzrost przychodów z obrotu energią elektryczną o 3,2 mln zł (+93,0% rdr), rozliczania transakcji o 0,4 mln zł (+3,8% rdr) oraz innych opłat od uczestników rynku +0,5 mln zł (+9,9% rdr). Jednocześnie odnotowano spadek przychodów z obrotu prawami majątkowymi o 2,0 mln zł (-22,0% rdr) oraz przychodów z prowadzenia rejestru świadectw pochodzenia również o 2,0 mln zł (-23,1% rdr).

Koszty operacyjne w II kw. 2023 r. wzrosły o 20,0% w porównaniu z tym samym okresem przed rokiem sięgając 75,0 mln zł. Wzrost jest efektem wyższych kosztów usług obcych (+43,0% rdr) oraz łącznych kosztów osobowych (+18,8% rdr).

W II kw. 2023 r. opublikowano nową strategię rozwoju Grupy Kapitałowej GPW na lata 2023-2027. Strategia opiera się na trzech filarach wzrostu: obrót, dane i technologia oraz nowe modele biznesowe. W perspektywie lat 2023-2027 GK GPW planuje osiągnąć średnioroczne przychody w wysokości 498 mln zł oraz średnioroczną EBITDA w wysokości 215 mln zł.

W sierpniu GPW wypłaciła akcjonariuszom dywidendę w wysokości 113,3 mln zł (2,70 zł na jedną akcję), co stanowiło 97,1% skonsolidowanego zysku netto GK GPW za rok 2022 r. przypadającego akcjonariuszom GPW i skorygowanego o udział w jednostkach stowarzyszonych. Stopa dywidendy liczona według kursu zamknięcia z dnia odcięcia prawa do dywidendy wyniosła 6,7%.

Omówienie wyników finansowych Grupy GPW za II kw. 2023 r.

Zysk netto

Zysk netto przypadający akcjonariuszom jednostki dominującej Grupy GPW w II kw. 2023 r. wyniósł 45,0 mln zł, o 18,2% więcej niż w analogicznym okresie rok wcześniej. Wpływ na wzrost zysk netto Grupy GPW miało wysokie saldo na przychodach i kosztach finansowych na poziomie +9,8 mln zł vs. +1,9 mln zł przed rokiem. Zysk netto Grupy GPW został także wsparty rekordowym udziałem w zyskach jednostek wycenianych metodą praw własności, który wyniósł 9,1 mln zł vs. 7,8 mln zł w analogicznym okresie przed rokiem.

Przychody z rynku finansowego

W II kw. 2023 r. przychody ze sprzedaży na rynku finansowym wyniosły 61,1 mln zł, względem 58,6 mln zł w II kw. 2022 r. oraz 66,5 mln zł w I kw. 2023 r. Przychody z rynku finansowego stanowiły w II kw. 2023 r. 55,2% całkowitych przychodów Grupy GPW.

Na przychody z rynku finansowego składają się przychody z tytułu obsługi obrotu, obsługi emitentów i sprzedaży informacji.

- Obsługa obrotu na rynku finansowym

W II kw. 2023 r. przychody z obsługi obrotu na rynku finansowym wyniosły 39,2 mln zł, w porównaniu do 38,4 mln zł w II kw. 2022 r. oraz 44,4 mln zł w I kw. 2023 r.

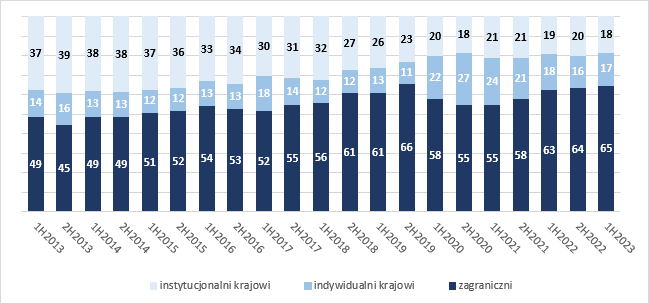

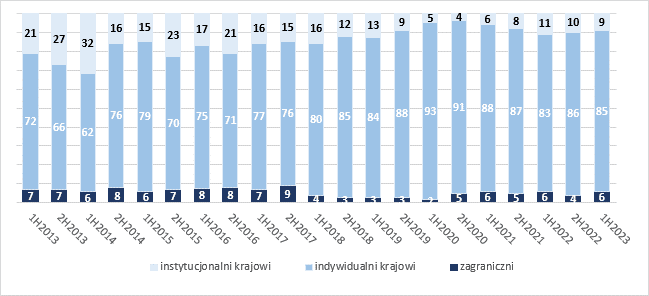

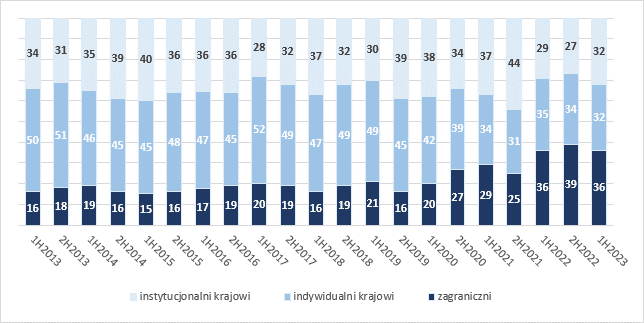

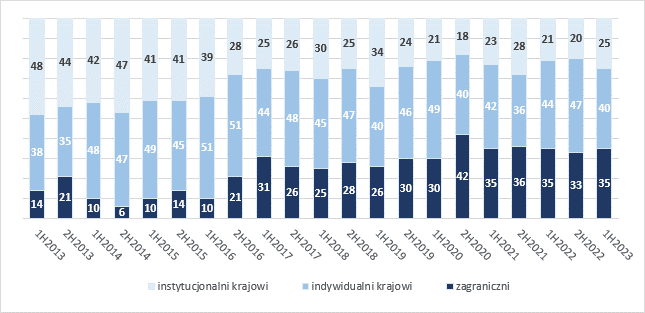

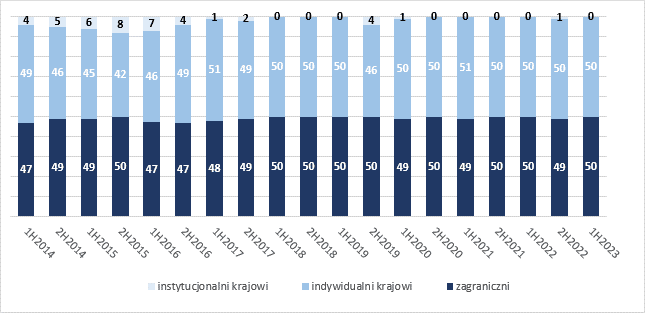

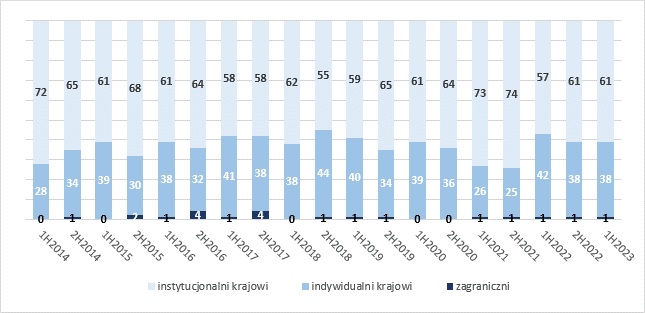

Wzrost przychodów z obsługi obrotu na rynku finansowym w ujęciu rocznym jest wynikiem wyższych przychodów z obrotu akcjami (30,6 mln zł, +9,3% rdr). Obroty akcjami w ramach arkusza zleceń na Głównym Rynku GPW w II kw. bieżącego roku wyniosły 64,6 mld zł i były o 0,4% niższe niż przed rokiem. Średnie obroty sesyjne wzrosły o 4,9% rdr do 1,13 mld zł. Aktywność inwestorów na rynku akcji w II kw. 2023 r. była nadal znacząco wyższa niż w porównywalnych kwartałach w latach poprzedzających pandemię.

W II kw. 2023 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 6,1 mln zł, w porównaniu do 5,6 mln zł w II kw. 2022 r. i 6,3 mln zł. w I kw. 2023 r.

Na wysokość przychodów z tej linii biznesowej składają się opłaty roczne za notowanie i opłaty za wprowadzenie oraz inne opłaty. Przychody są więc w głównej mierze wypadkową aktywności na rynku IPO/SPO, liczby emitentów oraz kapitalizacji spółek.

W II kw. 2023 r. na Głównym Rynku GPW zadebiutowały trzy spółki (przejścia z rynku NewConnect), natomiast do obrotu na NewConnect trafiły cztery nowe podmioty. Łączna wartość ofert publicznych i wtórnych na obu rynkach wyniosła 747 mln zł wobec 6 932 mln zł w II kw. 2022 r. Łączna kapitalizacja spółek krajowych i zagranicznych na obu rynkach akcji GPW wyniosła na koniec czerwca 1 335,9 mld zł vs. 1 108,5 mld zł na koniec czerwca 2022 r.

- Sprzedaż informacji z rynku finansowego

Przychody ze sprzedaży informacji z rynku finansowego w II kw. 2023 r. osiągnęły rekordowy poziom 15,0 mln zł, względem 14,6 mln zł w II kw. 2022 r. oraz 14,8 mln zł

w I kw. 2023 r.

Liczba abonentów danych GPW na koniec czerwca br. wynosiła 573,6 tys. wobec 529,0 tys. rok wcześniej.

Przychody z rynku towarowego

W II kw. 2023 r. przychody ze sprzedaży na rynku towarowym wyniosły 39,7 mln zł, o 0,6% więcej niż rok wcześniej i o 4,0% mniej niż w I kw. 2023 r. Ich udział w całkowitych przychodach Grupy w II kw. 2023 r. wyniósł 35,9%. Na przychody z rynku towarowego składają się przychody z tytułu obsługi obrotu, prowadzenia rejestru świadectw pochodzenia, rozliczenia transakcji oraz sprzedaży informacji.

- Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w II kw. 2023 r. wyniosły 21,4 mln zł, co oznacza wzrost o 8,9% rdr oraz 5,1% kdk.

Przychody z obrotu energią wyniosły 6,6 mln zł w II kw. 2023 r. wobec 3,4 mln zł w II kw. 2023 r. i 5,7 mln zł w I kw. 2023 r.

W II kw. 2023 r. przychody z obrotu gazem wyniosły 2,6 mln z, co oznacza wzrost o 3,4% rdr oraz spadek o 38,5% w stosunku do I kw. 2023 r.

Przychody z tytułu obrotu prawami majątkowymi w II kw. 2023 r. wyniosły 7,0 mln zł, co oznacza spadek o 22,0% rdr i jednocześnie wzrost kdk (+36,0%).

W II kw. tego roku r. przychody Grupy z tytułu innych opłat od uczestników rynku towarowego wyniosły 5,2 mln zł, co oznacza wzrost o 9,9% rdr i spadek o 2,1% kdk.

- Prowadzenie Rejestru Świadectw Pochodzenia

W II kw. 2023 r. przychody z prowadzenia RŚP wyniosły 6,6 mln zł, o 23,1% mniej niż rok wcześniej i 5,3% mniej niż w I kw. 2023 r.

Przychody z rozliczenia transakcji w II kw. 2023 r. wyniosły 11,4 mln zł, o 3,8% więcejniż rok wcześniej i o 17,1% mniej niż w I kw. 2023 r. Przychody z tego tytułu są pochodną wolumenów obrotu na rynkach prowadzonych przez TGE.

- Sprzedaż informacji Grupy TGE

W II kw. 2023 r. przychody ze sprzedaży informacji wyniosły 375 tys. zł, o 13,0% więcej niż rok wcześniej i o 5,3% więcej niż w I kw. 2023 r.

Nowe linie biznesowe

W II kwartale 2023 r. nowe linie biznesowe GK GPW (Grupa AMX, GPW Logistics, GPW Tech) osiągnęły łączne przychody w wysokości 10,5 mln zł.

Koszty działalności operacyjnej

W II kw. 2023 r. koszty działalności operacyjnej GK GPW wyniosły 75,0 mln zł, wobec 62,5 mln zł w analogicznym okresie przed rokiem, co oznacza wzrost o 20,0% rdr. Koszty były o 12,9% niższe niż w I kw. 2023 r. Łączne koszty osobowe w II kw. 2023 r. wyniosły 32,9 mln zł wobec 27,7 mln zł w II kw. 2022 r. co stanowi wzrost o 5,2 mln zł rdr (+18,8%) oraz spadek o 1,4 mln zł kdk (-4,0%). Wzrosty są efektem podwyżek wynagrodzeń w drugim półroczu 2022 r. oraz wzrostu liczby etatów, szczególnie w spółce GPW, podyktowanego realizacją inicjatyw strategicznych. Koszty usług obcych w II kw. 2023 r. wyniosły 28,9 mln zł wobec 20,2 mln zł w II kw. 2022 r. co stanowi wzrost o 8,7 mln zł rdr (+43,0%). Wyższe rdr koszty są wynikiem wzrostu łącznych wydatków na IT (11,2 mln zł vs. 10,6 mln zł), wyższych kosztów doradztwa (7,0 mln zł vs. 3,6 mln zł) oraz wzrostu kosztów wynikających z konsolidacji działalności GPW Logistics (3,4 mln zł). W porównaniu z I kw. 2023 r. koszty usług obcych GK GPW wzrosły o 25,3%. Inne koszty operacyjne wyniosły 3,2 mln zł, o 60,7% więcej niż rok wcześniej i o 17,2% więcej niż w I kw. 2023 r.

Udział w zyskach jednostek wycenianych metodą praw własności

W II kw. 2023 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek wycenianych metodą praw własności osiągnął najwyższą kwartalną wartość w historii i wyniósł 9,1 mln zł, w porównaniu do 7,8 mln zł przed rokiem. Na wartość tej pozycji w głównej mierze wpływa wynik finansowy uzyskany przez Grupę KDPW. Zysk Grupy KDPW przypadający na GPW wyniósł 9,1 mln zł w porównaniu do 7,5 mln zł rok wcześniej. Udział w zysku Centrum Giełdowego wyniósł natomiast 43 tys. wobec udziału w zysku na poziomie 297 tys. zł przed rokiem.