Przemysł, aby się rozwijać, musi stawiać na nowe technologie. Przykładem może być firma z Pruszcza Gdańskiego. Awaria termiczna spowodowała, że przedsiębiorstwo produkujące m.in. preparaty chemiczne rozpoczęło poszukiwania innowacyjnej technologii pozwalającej kontrolować temperaturę. Okazało się, że na pomoc przyszedł polsko-francuski start-up z Poznania – Blulog.

W 2016 roku, po awarii termicznej, Przedsiębiorstwo Innowacyjno-Wdrożeniowe „IMPULS” produkujące ekologiczne preparaty do mycia i dezynfekcji oraz urządzenia do higienizacji, zdecydowało się zainstalować system monitorowania sytuacji termicznej. Głównym celem firmy z Pruszcza Gdańskiego była możliwość analizowania i podejmowania szybkich decyzji w przypadku zagrożeń termicznych. Do tego trzeba jednak mieć informację.

Ze względu na produkowane przez firmę materiały chemiczne, kwestia bezpieczeństwa jest jedną z kluczowych. – Awarie termiczne w ciągu wielu lat funkcjonowania naszej firmy niestety pojawiały się kilkukrotnie. Wprowadzaliśmy coraz to nowsze rozwiązania, które były udoskonalane – tłumaczy Władysław Fediuk, właściciel Przedsiębiorstwa Innowacyjno Wdrożeniowego „IMPULS”. – Jednak, niezależnie od warunków atmosferycznych, produkcyjnych czy kompetencji pracowników, musieliśmy dbać o to, by temperatura miała stały poziom. Nawet niewielkie wahania mogą opóźnić lub zaburzyć proces produkcyjny – dodaje.

Wrażliwe produkty chemiczne

Szczególnie wrażliwie na temperatury są zarówno produkty chemiczne, zawierające żel, jak i medyczne środki biobójcze. Producenci muszą uważać nie tylko na proces ich wytwarzania, ale także sposób przechowywania gotowych już produktów. – W procesie technologii nadtlenków ważne są odpowiednie temperatury. Zbyt niskie nie pozwalają na osiągnięcie wymaganej jakości, a zbyt wysokie prowadzą do gwałtownej reakcji grożącej wybuchem – dodaje dyr. techniczny z przedsiębiorstwa „IMPULS”. Każda firma, która działa zgodnie ze standardami ISO, musi monitorować i kontrolować proces produkcji w tym warunki termiczne. Nadzór nad temperaturą można prowadzić na dwa sposoby: jako zapisy manualne w zeszytach lub mechaniczne za pomocą rejestratorów. Zautomatyzowanie systemu pozwala jednak na precyzyjniejszą i co najważniejsze, stałą kontrolę temperatury. Dzięki temu produkcja jest w dużym stopniu zabezpieczona, zmniejszając tym samym ryzyko ewentualnych strat.

Kontrola dzięki technologii

Awaria w 2016 roku spowodowała, że właściciel marki „IMPULS” postanowił znaleźć takie rozwiązanie, które pozwoli mu stale kontrolować sytuację termiczną w zakładzie. Z pomocą przyszedł Blulog. Ta polsko-francuska firma tworzy technologię pozwalającą na stały monitoring temperatury za pomocą urządzeń wielkości karty kredytowej.

Aby wdrożyć komponenty do budowy systemu całodobowego nadzoru, w jednym z pomieszczeń został zainstalowany monitor, który na bieżąco obrazuje sytuację w zakładzie. Pracownicy, ze swoich komputerów, a nawet telefonów, mają dostęp do interesujących ich loggerów i zapisanych danych. Posiadając te informacje, a także znając wartości, jakie powinny znajdować się na krzywej prezentującej zapisane dane, są w stanie w razie konieczności odpowiednio reagować. – Pozostaje tylko interpretacja wzrostu lub spadku krzywej pomiarowej. Administrator natomiast określa progi alarmów na takim poziomie, aby możliwe było podjęcie działań ratunkowych – mówi Jérémy Laurens, Dyrektor Sprzedaży i Marketingu Blulog. Zgromadzone dane są także podstawą do analizy przez Dział Kontroli Jakości. Rejestrator jest w stanie zbadać temperaturę z dokładnością +/- 0,2°C od 0 do 30°C +/-0,4°C. W szerszym zakresie nawet od -40 do +60°C.

Co istotne, odpowiednia konfiguracja systemu pozwala na wczesne alarmowanie, dzięki czemu możliwe jest zatrzymanie wzrostu lub spadku temperatury przed powstaniem szkody. Przy właściwej interpretacji pomiarów system pozwala ostrzegać także przed zagrożeniem pożarowym.

Deklarują współpracę

Przedsiębiorstwo „IMPULS” już teraz zapowiada dalsze wykorzystanie technologii termometrycznej Blulog. Chodzi o wprowadzenie monitorowania temperatury w komorach mikrobiologicznych, czyli pomieszczeniach pozwalających na przeprowadzanie reakcji chemicznych czy procesów mikrobiologicznych. Głównym celem jest sprawdzenie, czy proces termometryczny, podczas którego następował kontrolowany rozwój bakterii, był właściwy. Jak deklaruje specjalista przedsiębiorstwa do spraw jakości, chodzi o możliwość śledzenia historii temperatury w sposób ciągły. Do tej pory poszczególne produkty chemiczne były objęte pomiarami w fazach produkcji i przechowywania. Dokładna analiza zapisu pozwoli nie tylko opracować właściwie rozwiązania, ale i znacząco przyspieszy proces badań. – Będziemy zacieśniać współpracę w zakresie wprowadzania naszego rozwiązania do komór mikrobiologicznych – zapowiada Jérémy Laurens.

Innowacyjny polsko-francuski system pozwala na mierzenie w czasie rzeczywistym wielu czynników, m.in. temperatury, wilgotności czy geolokalizacji. W Polsce Blulog współpracuje z hurtowniami farmaceutycznymi, instytutami biologicznymi i chemicznymi czy branżą spożywczą oraz logistyczną.

Na targach motoryzacyjnych w Genewie swoją premierę miał Lexus LS 500h. Nowa generacja tej flagowej limuzyny japońskiego producenta napędzana jest najnowszym układem hybrydowym Multi Stage Hybrid System.

Na targach motoryzacyjnych w Genewie swoją premierę miał Lexus LS 500h. Nowa generacja tej flagowej limuzyny japońskiego producenta napędzana jest najnowszym układem hybrydowym Multi Stage Hybrid System. Pojawienie się modelu Panamera na rynku spowodowało niemałe zmieszanie wśród konserwatywnych miłośników Porsche. Na tegorocznych targach w Genewie ten niemiecki producent zaprezentował odmianę kombi. Samochód mierzy 5049 mm długości i 1937 mm szerokości, a jego rozstaw osi to 2950 mm. Jest więc krótszy od Lexusa LS 500h o 18,6 cm, a rozstaw osi jest mniejszy o 17,5 cm.

Pojawienie się modelu Panamera na rynku spowodowało niemałe zmieszanie wśród konserwatywnych miłośników Porsche. Na tegorocznych targach w Genewie ten niemiecki producent zaprezentował odmianę kombi. Samochód mierzy 5049 mm długości i 1937 mm szerokości, a jego rozstaw osi to 2950 mm. Jest więc krótszy od Lexusa LS 500h o 18,6 cm, a rozstaw osi jest mniejszy o 17,5 cm. W tym roku BMW wzbogaciło zaprezentowaną pod koniec zeszłego roku serię 5 o odmianę z nadwoziem typu kombi. Producent zaznacza, że pod względem technicznym samochód nie różni się znacząco od wersji sedan.

W tym roku BMW wzbogaciło zaprezentowaną pod koniec zeszłego roku serię 5 o odmianę z nadwoziem typu kombi. Producent zaznacza, że pod względem technicznym samochód nie różni się znacząco od wersji sedan. Na salonie samochodowym w Genewie zadebiutował odświeżony Jaguar XF. Samochód zyskał dwa nowe silniki benzynowe oraz jeden motor wysokoprężny. Jaguar XF w wersji czterodrzwiowej ma 4961 mm długości, 1877 mm szerokości, a rozstaw osi to 2909 mm.

Na salonie samochodowym w Genewie zadebiutował odświeżony Jaguar XF. Samochód zyskał dwa nowe silniki benzynowe oraz jeden motor wysokoprężny. Jaguar XF w wersji czterodrzwiowej ma 4961 mm długości, 1877 mm szerokości, a rozstaw osi to 2909 mm. Odświeżone Ghibli pojawiło się na salonie genewskim wyposażone w mocniejszy podstawowy silnik, a na liście opcji pojawiły się dwa nowe pakiety wyposażenia.

Odświeżone Ghibli pojawiło się na salonie genewskim wyposażone w mocniejszy podstawowy silnik, a na liście opcji pojawiły się dwa nowe pakiety wyposażenia.

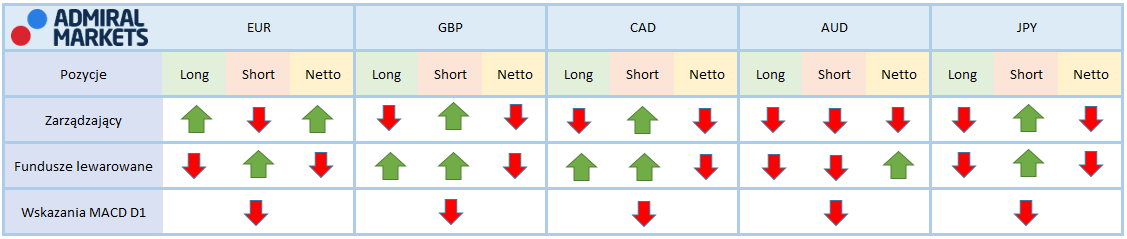

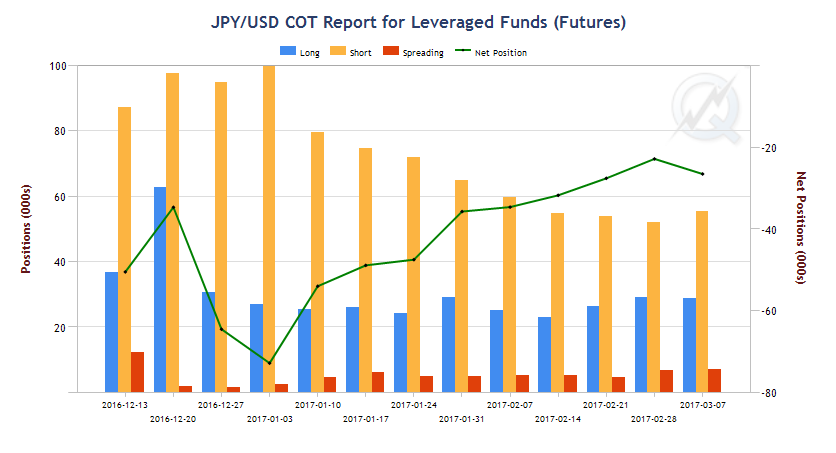

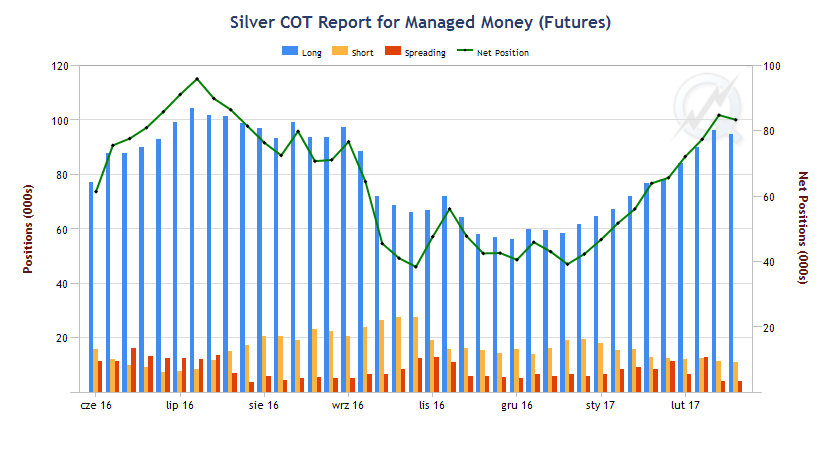

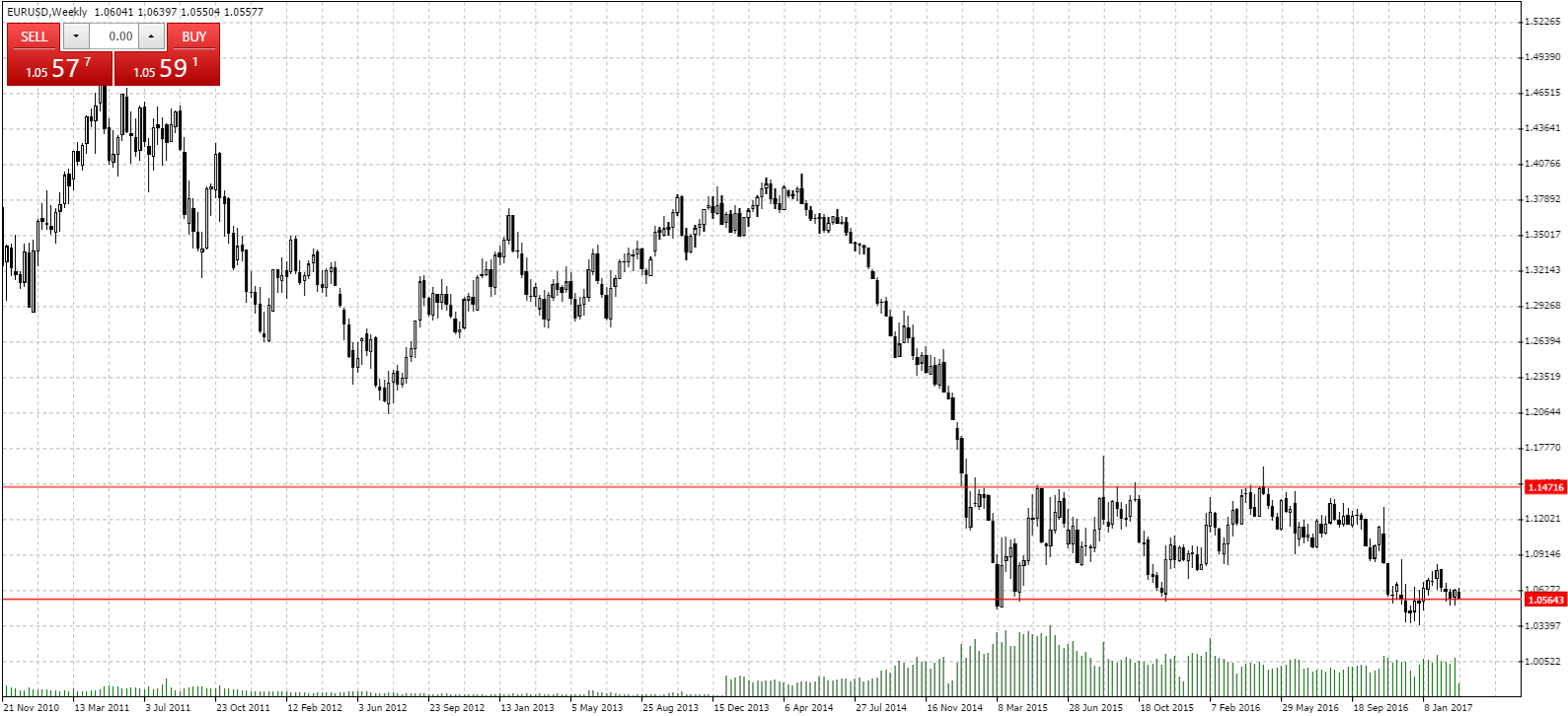

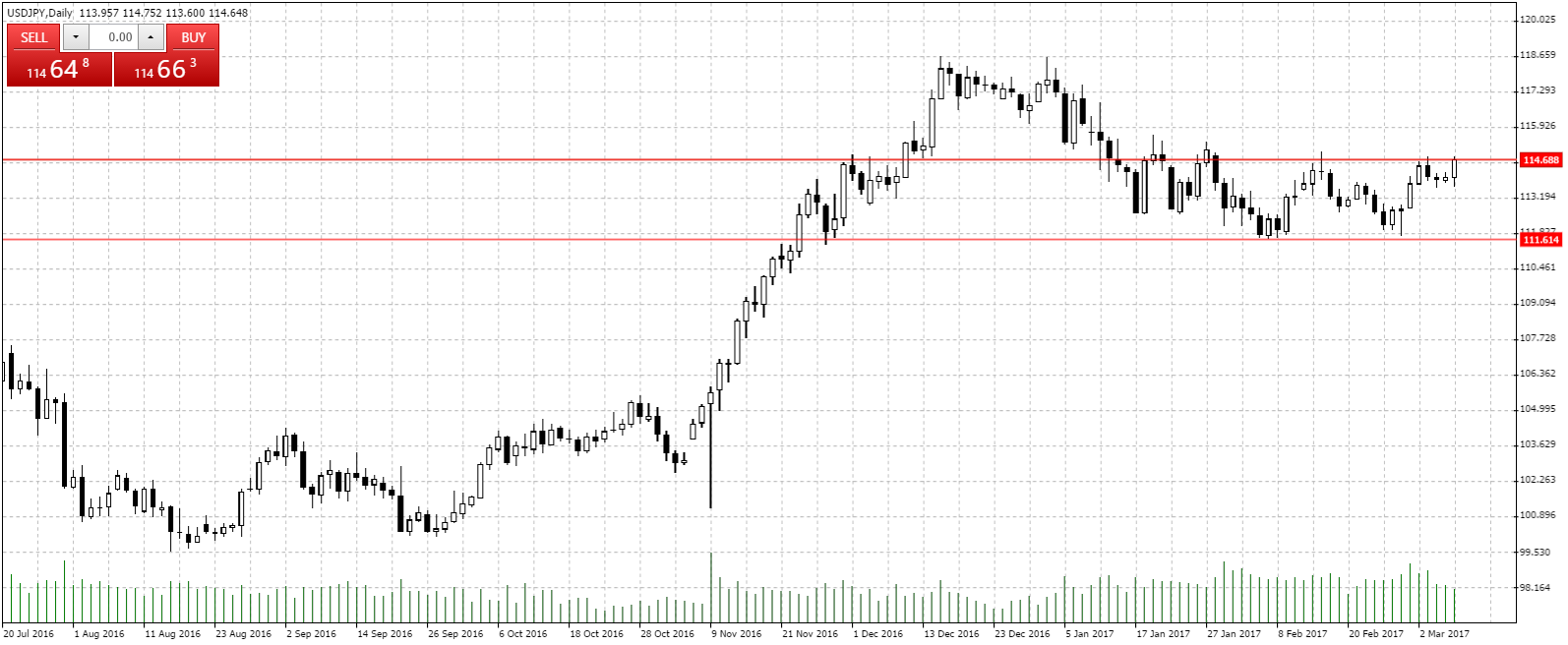

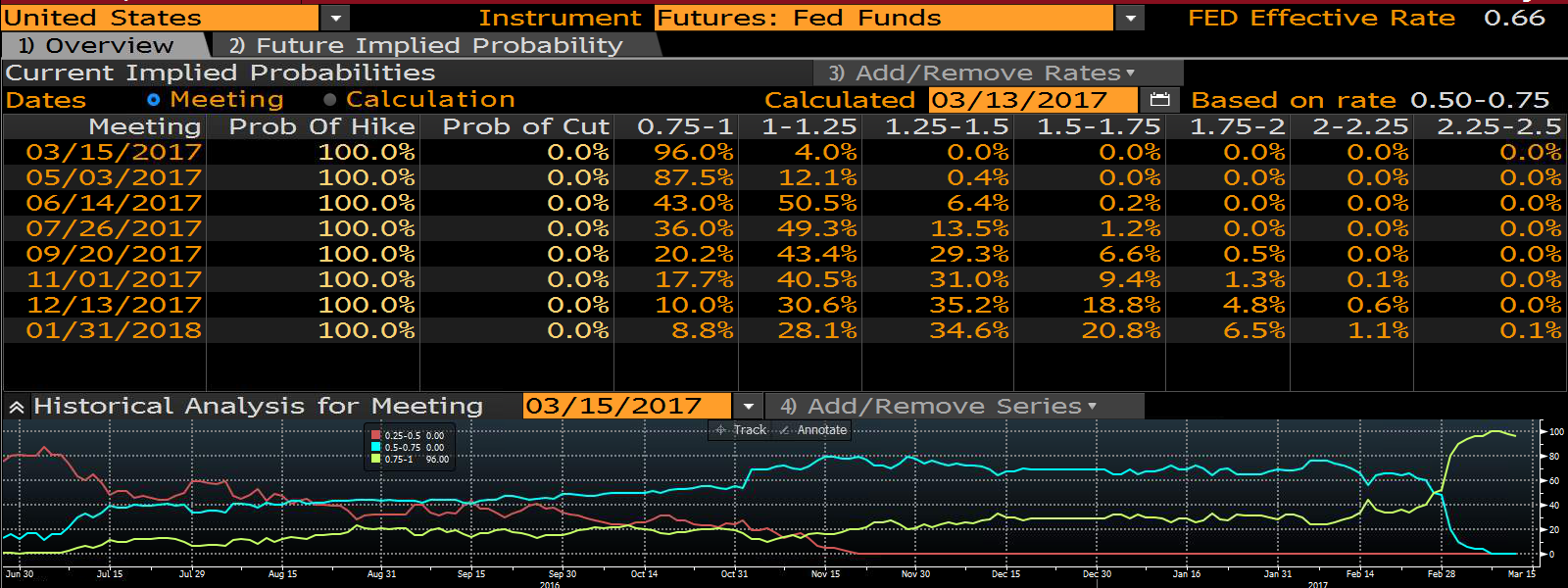

Dolar w dalszym ciągu porusza się w konsolidacji pomiędzy 4,04 a 4,10. W piątek złotówka umocniła się, ponieważ dolar na szerokim rynku stracił na wartości. Istotny wpływ na kurs dolara, w nadchodzącym tygodniu, będzie miała decyzja o podniesieniu stóp procentowych w USA. Scenariuszem bazowym jest pozostanie w konsolidacji aż do środy wieczorem, a następnie po decyzji FED-u umocnienie się dolara do poziomu 4,15. Zalecamy jednakże dużą ostrożność w handlu dolarem w najbliższym tygodniu.

Dolar w dalszym ciągu porusza się w konsolidacji pomiędzy 4,04 a 4,10. W piątek złotówka umocniła się, ponieważ dolar na szerokim rynku stracił na wartości. Istotny wpływ na kurs dolara, w nadchodzącym tygodniu, będzie miała decyzja o podniesieniu stóp procentowych w USA. Scenariuszem bazowym jest pozostanie w konsolidacji aż do środy wieczorem, a następnie po decyzji FED-u umocnienie się dolara do poziomu 4,15. Zalecamy jednakże dużą ostrożność w handlu dolarem w najbliższym tygodniu. Euro porusza się w konsolidacji pomiędzy 4,28 a 4,3350. Obecnie po raz trzeci w tym roku testujemy poziom górnego ograniczenia kanału. Poprzednio w tym miejscu aktywowała się podaż. W przypadku wybicia górą droga ku 4,3770 będzie otwarta. W przypadku aktywacji podaży kurs powróci do konsolidacji. Dla dalszych losów kursu EUR znaczenie będzie miała sytuacja na eurodolarze, gdzie zauważamy odreagowanie i ruch w górę. W takim przypadku całkiem możliwe jest dalsze umocnienie się EUR.

Euro porusza się w konsolidacji pomiędzy 4,28 a 4,3350. Obecnie po raz trzeci w tym roku testujemy poziom górnego ograniczenia kanału. Poprzednio w tym miejscu aktywowała się podaż. W przypadku wybicia górą droga ku 4,3770 będzie otwarta. W przypadku aktywacji podaży kurs powróci do konsolidacji. Dla dalszych losów kursu EUR znaczenie będzie miała sytuacja na eurodolarze, gdzie zauważamy odreagowanie i ruch w górę. W takim przypadku całkiem możliwe jest dalsze umocnienie się EUR. Funt w ostatnich dniach znacząco się osłabił i już niespełna brakuje 2 groszy do zaksięgowanie formacji 1 do 1, o czym pisaliśmy od pewnego czasu. Poziom 4,92 to pierwsze istotne wsparcie i po jego wyłamaniu może dojść do głębszych spadków. W przypadku wzrostów oporem są lokalne szczyty na poziomie 4,98. Naszym zdaniem scenariuszem bazowym jest dotarcie do poziomu 4,92 i w przypadku aktywacji popytu szybki ruch na północ.

Funt w ostatnich dniach znacząco się osłabił i już niespełna brakuje 2 groszy do zaksięgowanie formacji 1 do 1, o czym pisaliśmy od pewnego czasu. Poziom 4,92 to pierwsze istotne wsparcie i po jego wyłamaniu może dojść do głębszych spadków. W przypadku wzrostów oporem są lokalne szczyty na poziomie 4,98. Naszym zdaniem scenariuszem bazowym jest dotarcie do poziomu 4,92 i w przypadku aktywacji popytu szybki ruch na północ.