Obligacje europejskie dają korzyści, które wychodzą poza lepsze warunki finansowania wydatków rządowych. Jednak obecny brak płynności i ciągłości emisji ogranicza ich potencjał. Włączenie wspólnego długu do polityki UE na stałe wsparłoby stabilność finansową, nawet jeśli niesie ryzyko pokusy nadużycia wśród najbardziej zadłużonych państw.

Fragmentacja to jeden z wielu strukturalnych problemów, które towarzyszą Unii Europejskiej. UE nie posiada jednolitego rynku kapitałowego, unia sektora bankowego jest wciąż w budowie, a nawet rynek dóbr i usług, mimo zniesienia jakichkolwiek ceł, napotyka znaczące bariery w handlu, które wynikają m.in. z różnic w prawie gospodarczym. Podobnie jest z rozproszonym pozyskiwaniem finansowania. Chociaż niedawno wyemitowano pierwsze obligacje UE, to wciąż jest to instrument wykorzystywany w wyjątkowych przypadkach. Tymczasem korzyści płynące ze wspólnego długu są znaczne, szczególnie jeśli stanie się on stałym elementem polityki gospodarczej UE.

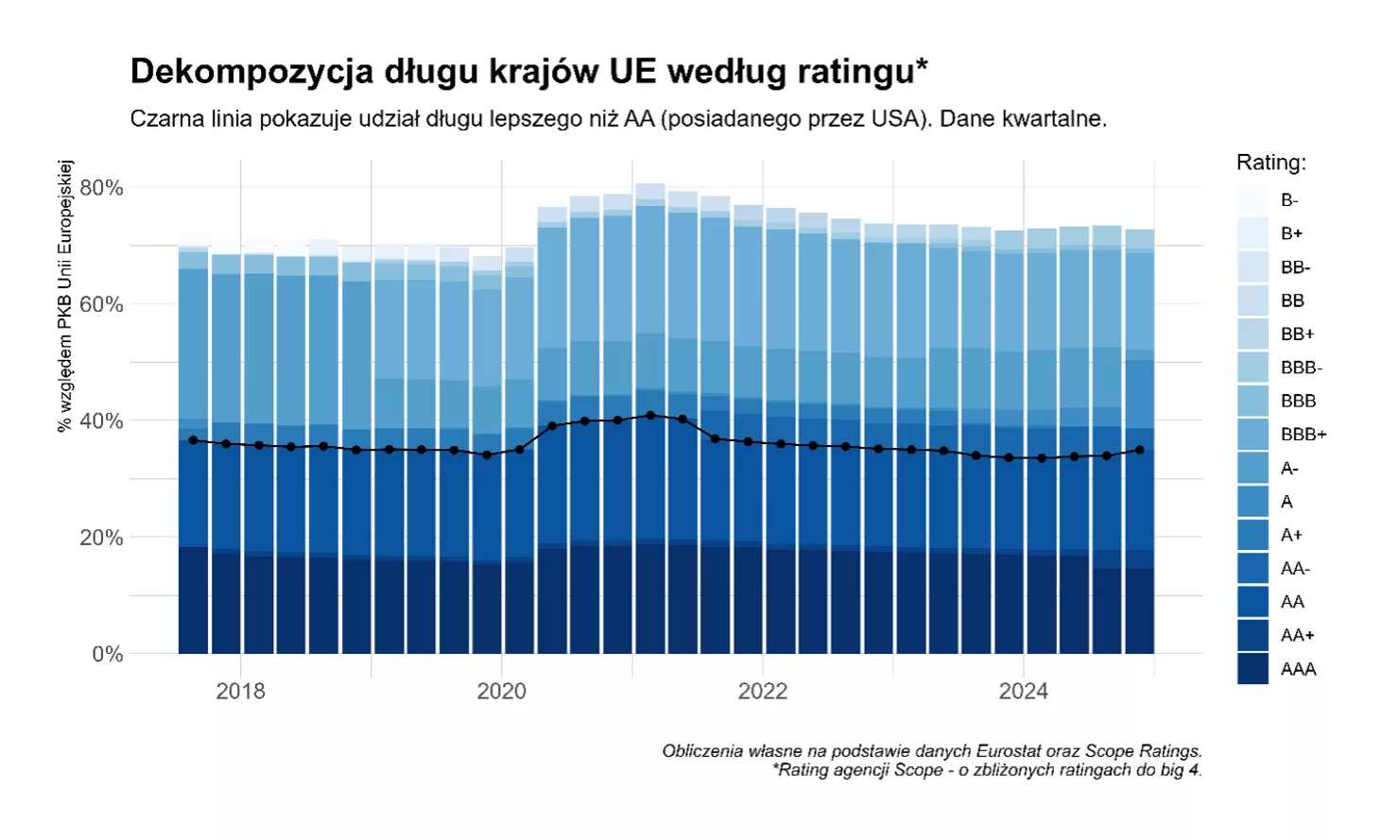

Jak pokazują kwotowania obligacji wyemitowanych w ramach programu Next Generation EU, wspólne obligacje europejskie mają niższe oprocentowanie niż średnia (ważona PKB) państw strefy euro. Z jednej strony to konsekwencja niewystarczającej podaży bezpiecznych obligacji w UE, która wynosi zaledwie 36 proc. PKB całej UE (wykres poniżej). Z drugiej strony przewaga obligacji europejskich wynika w dużej mierze z łączenia ryzyka (ang. risk pooling), co eliminuje wpływ krajowych szoków na ryzyko kredytowe obligacji. Oprocentowanie jest jednak prawdopodobnie wyższe, niż mógłby sugerować potencjał obligacji europejskich, ze względu na niższą płynność oraz ograniczoną całkowitą podaż, które są kluczowymi warunkami dla rozwoju rynku derywatów oraz włączenia do indeksów instrumentów dłużnych, sprzyjających niższemu oprocentowaniu.

Dodatkowo, obligacje europejskie mają szansę zyskać status „bezpiecznego aktywa”, które charakteryzują trzy cechy: niskie ryzyko kredytowe, zdolność do utrzymania wartości w trakcie turbulencji rynkowych oraz odpowiednia płynność. Unia Europejska, jako emitent papierów dłużnych, posiada najwyższy możliwy rating (AAA) przyznany przez większość największych agencji ratingowych. Świadczy to o tym, że rynki finansowe postrzegają UE jako emitenta o bardzo niskim ryzyku kredytowym. Obligacje wyemitowane w ramach europejskiego mechanizmu stabilizacji oraz gwarantowane przez UE utrzymały swoją wartość podczas szoku, który dotknął rynki finansowe na początku pandemii COVID-19. Obligacje europejskie mają zatem znaczny potencjał, by uzyskać status „bezpiecznego aktywa”, jednak obecnie brakuje im wystarczającej płynności, aby mogły być zbywalne w każdych warunkach rynkowych. Cel ten może zostać osiągnięty, jeśli wspólny dług na stałe stanie się elementem polityki gospodarczej UE.

Z dużą pulą obligacji o statusie bezpiecznego aktywa, za którymi stoi silny emitent i które są powszechnie wykorzystywane jako rezerwy międzynarodowe lub zabezpieczenie transakcji, wiąże się szereg korzyści dla emitenta. Podobnie jak w przypadku łączenia ryzyka, takie aktywo charakteryzuje się niższym oprocentowaniem niż wynikające z ryzyka kredytowego. Przykładowo, oprocentowanie niemieckich obligacji skarbowych jest około 20 punktów bazowych niższe od obligacji niemieckiego banku rozwoju, które są gwarantowane przez rząd federalny Niemiec (a zatem de facto mają takie samo ryzyko kredytowe). Ta „premia za wygodę” (ang. convenience yield) wynika z dodatkowych korzyści dla posiadacza obligacji, jak powszechnej możliwości wykorzystania tych obligacji jako zabezpieczenia oraz ich praktycznie nieograniczonej płynności. Premia ta jest uzupełniana przez ujemną korelację z rynkami finansowymi. W przypadku spadków na rynkach finansowych aktywa powszechnie uznawane za bezpieczne notują wzrost wyceny (efekt „flight to safety”). Jest to bardzo korzystne z punktu widzenia polityki antycyklicznej, ponieważ ułatwia finansowanie deficytu, często przy niższym oprocentowaniu, w momencie gdy antycykliczna polityka gospodarcza jest szczególnie potrzebna.

Europejskie obligacje rozwiązują również problemy niezwiązane bezpośrednio z polityką gospodarczą. Od czasu kryzysu zadłużenia strefy euro spadki wycen na rynku dłużnym negatywnie wpływały na jakość bilansów sektora bankowego, który był istotnym posiadaczem krajowych obligacji skarbowych. Obniżenie ich wycen zmniejszało kapitały własne banków, wymuszając ograniczenie akcji kredytowej, co prowadziło do pogorszenia warunków gospodarczych i dalszego spadku wycen obligacji skarbowych. Zmienność oraz obniżone wyceny obligacji nadal obciążają sektor bankowy krajów śródziemnomorskich. Dostępność obligacji, których wycena nie byłaby uzależniona od warunków gospodarczych poszczególnych gospodarek, pozwoliłaby ograniczyć tę spiralę zależności między zadłużeniem a sektorem bankowym. Sektor bankowy dysponowałby obligacjami nie tylko na ogół bezpieczniejszymi, ale także niepogarszającymi bilansów w sytuacji, gdy jakość portfela kredytów ulega pogorszeniu z powodu lokalnych warunków gospodarczych.

Poza zwiększeniem płynności europejskich obligacji wyzwaniem jest również wyraźna deklaracja i wdrożenie ich jako stałego instrumentu UE. Umożliwiłoby to ciągłość notowań euroobligacji po terminie zapadalności ostatniej obligacji oraz utrzymałoby rynek wtórny. Dzięki temu rynki finansowe byłyby bardziej skłonne do stworzenia ekosystemu wokół euroobligacji. Chodzi między innymi o włączenie ich do indeksów rynku dłużnego, które fundusze inwestycyjne muszą naśladować w ramach swoich mandatów inwestycyjnych. Ciągłość euroobligacji umocniłaby ich stałą pozycję w polityce inwestycyjnej funduszy oraz banków centralnych zarządzających rezerwami.

Przy innych warunkach niezmienionych, zwiększenie podaży euroobligacji tautologicznie prowadzi do zwiększenia długu. To zrozumiale rodzi pytanie o poziom zadłużenia strefy euro oraz o pokusę nadużycia wśród krajów o już nadmiernym zadłużeniu. Warto jednak zaznaczyć, że emisja euroobligacji nie musi prowadzić do zwiększenia zadłużenia UE, jeśli zostanie przeprowadzona kosztem mniejszej emisji krajowego deficytu. Dotyczy to zwłaszcza sytuacji, gdy Europa stoi przed wspólnymi wyzwaniami, takimi jak wydatki zbrojeniowe, pandemia COVID-19 czy jakikolwiek kryzys paneuropejski, który cyklicznie występuje w gospodarkach rynkowych. Oczywiście, wspomniane korzyści płynące ze wspólnego długu mogłyby otworzyć przestrzeń fiskalną krajom UE, umożliwiając im dalsze zwiększenie wydatków. Dotyczy to szczególnie krajów, których obligacje nie są już uznawane za pozbawione ryzyka. To prawda, jednak bolesna rzeczywistość jest taka, że kraje, których politycy nie przejmują się stanem finansów publicznych, nie będą prowadzić rozsądnej polityki gospodarczej niezależnie od tego, czy mają dostęp do lepszych narzędzi polityki gospodarczej czy nie.

Autor: Dr Mateusz Dadej

————————-

Autor jest członkiem Towarzystwa Ekonomistów Polskich i głównym ekonomistą Coface w regionie CEE.