Bezpieczny kredyt 2% już od paru miesięcy rozgrzewa rynek mieszkaniowy do czerwoności. Wzmożony ruch w biurach sprzedaży i bankach może rodzić obawę, że oferta dostępnych mieszkań szybko się skończy. Czy Bezpieczny kredyt 2% przyczyni się również do wzrostu rozpoczynanych przez deweloperów nowych inwestycji? Ilu i jakich projektów mogą spodziewać się kupujący do końca tego roku? O to RynekPierwotny.pl zapytał przedstawicieli firm deweloperskich.

Tomasz Kaleta, Dyrektor Departamentu Sprzedaży, Develia S.A.

Bardzo dobra sprzedaż mogła nieco zaskoczyć deweloperów, szczególnie w drugim kwartale, w którym zawarto transakcje na ponad 15 tys. mieszkań w największych miastach Polski. Obecnie popyt zdecydowanie przewyższa podaż – to już trzeci kwartał z rzędu, kiedy liczba sprzedanych lokali jest większa od nowych wprowadzeń. W ciągu ostatnich 12 miesięcy oferta deweloperska mocno się skurczyła i obecnie oscyluje w okolicach 40 tys. mieszkań dla 6 największych aglomeracji. Patrząc na dane Głównego Urzędu Statystycznego w zakresie liczby rozpoczętych budów oraz informacje z rynku o liczbie uruchamianych inwestycji, nietrudno dojść do wniosku, że aktualna podaż zaspokaja około 70% aktualnego popytu. Główną przyczyną takiego stanu rzeczy jest czas konieczny do uruchomienia nowych projektów. Z uwagi na złożoność procesu deweloperskiego branża reaguje na dynamiczne zmiany na rynku z pewnym opóźnieniem. W kolejnych miesiącach oferta mieszkań będzie się powiększać, ale nie należy spodziewać się wysypu nowych inwestycji w takich miastach jak Warszawa czy Kraków, gdzie projektów z wydanymi pozwoleniami na budowę jest mało. Jesteśmy także zdania, że aktywność po stronie kupujących będzie wzrastać z powodu nieskonsumowanego popytu w 2022 r., który dodatkowo wspierany jest przez program „Bezpieczny Kredyt 2%”.

Bartosz Kuźniar, Prezes Zarządu Lokum Deweloper

Duży popyt na mieszkania sprzyja decyzjom o uruchamianiu nowych inwestycji. Jest to jednak proces czasochłonny. Wprowadzenie do sprzedaży nowych osiedli poprzedzone jest uzyskiwaniem wielu decyzji urzędowych, jak też finansowania na budowę. Przez to uzupełnianie oferty nie jest tak płynne, jakby życzyli sobie tego zarówno klienci, jak i deweloperzy. Wysokie koszty działek, budowy i finansowania powodują, że ceny mieszkań w nowych inwestycjach muszą być istotnie wyższe, aby inwestycje te były opłacalne. To również stanowi barierę w poszerzaniu oferty. Wydaje się jednak, że sytuacja ta powinna się poprawiać – wraz ze stabilizacją stóp procentowych, większą dostępnością kredytów hipotecznych oraz wyhamowaniem wzrostu wskaźnika inflacji kondycja finansowa naszych klientów jest coraz lepsza, przez co są oni w stanie zaakceptować wyższe ceny mieszkań.

Mamy nadzieję, że w tym roku będziemy mogli wprowadzić do sprzedaży około 140 mieszkań z pierwszego etapu w nowej inwestycji we Wrocławiu oraz uzupełnić ofertę w inwestycjach już wcześniej realizowanych.

Małgorzata Ostrowska, dyrektor Pionu Marketingu i Sprzedaży w J.W. Construction Holding S.A.

Dostrzegamy ożywienie na rynku deweloperskim, zarówno jeśli chodzi o sprzedaż mieszkań, jak i domów. Jednym z czynników mających wpływ na powolne wychodzenie z rynkowej stagnacji jest niewątpliwie kredyt 2%, choć musimy pamiętać, że nie każdy klient, który chce zaspokoić swoje potrzeby mieszkaniowe, może skorzystać z tego programu.

Jeśli chodzi o nowe inwestycje, to stawiamy w kolejnych miesiącach przede wszystkim na realizację niskokosztowych, przyjaznych środowisku domów i mieszkań. Dlatego też rozwijamy portfolio inwestycji bazujących na technologiach szkieletowych, które uzupełniamy dodatkowymi rozwiązaniami, jak rekuperacja , fotowoltaika czy pompy ciepła. Daje to w rezultacie ekologiczne i efektywne energetycznie nieruchomości. Mamy na tym polu bardzo pozytywne doświadczenia, jeśli chodzi o budowę domów jednorodzinnych. Wprowadzamy właśnie do sprzedaży kolejne inwestycje, tym razem wielorodzinne, bazujące na wspomnianych nowoczesnych, zielonych rozwiązaniach. Uruchomiliśmy już sprzedaż mieszkań w inwestycji Naturalnie Aluzyjna, na warszawskiej Białołęce, która jest już praktycznie na ukończeniu. W najbliższych tygodniach wprowadzimy do sprzedaży, w tej samej dzielnicy, projekt ECOBerensona. Daje to łącznie ok. 150 mieszkań. Wchodzimy także premierowo na rynek małopolski. W podkrakowskiej Zawadzie budujemy właśnie luksusowe osiedle apartamentów na wzgórzu, gdzie w pierwszym etapie powstaje 160 lokali.

Cezary Grabowski, Dyrektor Sprzedaży i Marketingu Bouygues Immobilier Polska

Aktualna sytuacja na rynku mieszkaniowym zachęca deweloperów do uruchamiania nowych projektów i wprowadzania kolejnych inwestycji. Popyt jest spory, klienci szukają nowych mieszkań, a zgodnie z przewidywaniami zainteresowanie programem „Bezpieczny Kredyt 2 proc.” jest duże. Analizując jednak sytuację na rynku przy wprowadzaniu nowych projektów deweloperzy chcą i muszą zachować pewną ostrożność mocno analizując czynniki, które wpływają na rentowność inwestycji. To m.in. wysokie koszty finansowe, w tym inflacja, koszty działek i samej budowy, a także długi czas oczekiwania na pozwolenie na budowę.

Mimo zmian rynkowej nasza strategia pozostaje bez zmian. Od lat wprowadzamy na rynek po kilka inwestycji rocznie. Nie inaczej jest też w tym roku. W nadchodzących miesiącach ruszamy z nowymi projektami i wprowadzimy do sprzedaży co najmniej 400 mieszkań na czterech osiedlach – na Bemowie, Pradze i dzielnicy Włochy. Wszystkie będą położone w dynamicznie rozwijających się obszarach stolicy z dobrym dojazdem do centrum. Biorąc pod uwagę potrzeby klientów stawiamy na segment popularny i mieszkania odpowiadające możliwie najszerszej grupie klientów.

Angelika Kliś, Członek Zarządu ATAL

Na całym rynku budów już od roku jest o połowę mniej, a średni i mali deweloperzy, zwłaszcza uzależnieni od finansowania działalności kredytem, praktycznie wstrzymali aktywność inwestycyjną i produkcyjną.

Poprawa nastrojów rynkowych i wyników sprzedażowych deweloperów, m.in. jako efekt rządowych programów mieszkaniowych, może stanowić dla nich zachętę, lecz problemem jest nadal wysoki koszt pieniądza. Ponadto przygotowanie inwestycji i rozpoczęcie budowy to proces wymagający czasu, co przez kolejne półrocze istotnie wpływać będzie na podaż mieszkań.

W takim otoczeniu w doskonałej sytuacji są duzi deweloperzy, np. tacy jak ATAL. Mamy bardzo dobre parametry finansowe i posiadamy własne środki, zaś w ofercie dużo mieszkań, co odpowiada bieżącemu zapotrzebowaniu klientów. Aż 3000 mieszkań z naszego portfolio spełnia kryteria rządowego programu. Do końca roku mamy jeszcze w planach rozpoczęcie 13 inwestycji o łącznej liczbie ok. 4000 mieszkań.

Aleksandra Goller, Dyrektor ds. Sprzedaży i Marketingu, w Skanska Residential Development Poland

Obserwujemy duży ruch na rynku mieszkaniowym. Widzimy to, w naszych biurach sprzedaży i zapytaniach ze strony klientów. Jest popyt na mieszkania – klienci mają środki, warunki kredytowe są łagodniejsze niż przed kilkoma miesiącami, a dodatkowo program bezpiecznego kredytu aktywował tę grupę, która dotychczas myślała, że nie będzie mogła pozwolić sobie na własne M. Na rynku nie ma obecnie tylu mieszkań, by można było swobodnie wybierać z oferty, dlatego bardzo zasadnym jest uruchamianie nowych projektów właśnie w tym momencie. W spółce mieszkaniowej Skanska przygotowujemy właśnie projekt, który w najbliższym czasie zaproponujemy klientom. Znajdująca się na warszawskich Włochach Stilla jest dedykowana dla rodzin poszukujących docelowego mieszkania. Ma bardzo dobre układy funkcjonalne na stosunkowo niewielkim metrażu – największe mieszkania tam mają do 76 metrów kwadratowych. Zlokalizowana jest z jednej strony z dala od miejskiego zgiełku, ale z drugiej doskonale połączona komunikacyjnie z centrum. Zakładamy, że projekt ten może cieszyć się dużym zainteresowaniem, nie jest to jednak jedyna inwestycja, którą przygotowujemy do rozpoczęcia w tym roku.

Tomasz Łapiński, Dyrektor Zarządzający Inwestycjami Mieszkaniowymi w Cordia Polska

Wstrzemięźliwość deweloperów rozpoczęła pandemia, a potem podtrzymywały kolejne wzrosty stóp procentowych. Cordia uruchomiła w tym okresie jeden, ale za to bardzo znaczący dla nas projekt. Z sukcesem weszliśmy na nowy dla nas rynek, rozpoczynając budowę pierwszego projektu w Poznaniu – Modeny. Wiele firm podjęło decyzję o przesunięciu w czasie wszystkich swoich budów.

To nie oznacza jednak, że nie ubiegano się o pozwolenia na budowę. Z danych GUS wynika, że od stycznia do czerwca br. deweloperzy rozpoczęli budowę 48 tys. mieszkań, ale dostali zgodę na budowę 73,6 tys., co potwierdza, że wiele firm – podobnie jak my – nie próżnowała w poprzednich kwartałach, przygotowując nowe projekty. Spodziewam się, że w obliczu ożywionego popytu przynajmniej część uzyskanych pozwoleń przekształci się w najbliższych miesiącach w start budów. Niemniej dostarczenie gotowego produktu na rynek trwa i niedobór nowych mieszkań spowodowany ograniczeniami ostatniego, trudnego okresu z pewnością i tak będzie dla klientów odczuwalny.

Jeśli chodzi o plany Cordii, to w tym roku chcemy wprowadzić na rynek trzy nowe projekty w Sopocie, Krakowie i Warszawie. O szczegółach tych inwestycji będziemy informować już wkrótce.

Boaz Haim, Prezes RONSON Development

Bardzo uważnie obserwujemy rynek nieruchomości, by uniknąć sytuacji, w której nie moglibyśmy odpowiedzieć na popyt, zgłaszany przez naszych klientów. W większości miast, w których jesteśmy obecni, mamy zabezpieczony bank ziemi i sukcesywnie uruchamiamy zarówno budowę kolejnych etapów dotychczas prowadzonych inwestycji, jak i nowych projektów. Stopniowo uzupełniamy też ofertę sprzedażową.

Planujemy, że w drugiej połowie roku – we wrześniu, o ile otrzymamy pozwolenie na budowę, rozpoczniemy nowy warszawski projekt Zielono Mi, gdzie powstanie blisko 100 mieszkań. Również we wrześniu planujemy uruchomienie sprzedaży i budowy kolejnego, trzeciego etapu projektu Viva Jagodno we Wrocławiu. Ponadto analizujemy rozpoczęcie 5. etapu szczecińskiej inwestycji Nowe Warzymice z mini domami w ofercie. W planach mamy też nowy projekt w Poznaniu, z blisko 50 domami przy ulicy Bełchatowskiej w dzielnicy Grunwald. Ta inwestycja powinna ruszyć na przełomie roku.

Katarzyna Unold, Dyrektorka Zarządzająca ACCIONA w Polsce

Deweloperzy obecnie nie wstrzymują się z budową mieszkań. Wręcz odwrotnie – obserwujemy, jak rynek rozpoczyna wszystkie możliwe do realizacji inwestycje. Tymczasem w ACCIONA tylko od początku tego roku, uruchomiliśmy aż cztery własne. W samej Warszawie rozpoczęliśmy budowę osiedla RYTMO na Białołęce oraz U-CITY w dzielnicy Ursus-Gołąbki. Po raz pierwszy też od początku swojej działalności ACCIONA wyszła z budowami poza obszar aglomeracji warszawskiej i rozpoczęła dwie trójmiejskie inwestycje: Kamienną Groblę w Gdańsku (na Dolnym Mieście, nad brzegiem Motławy) i Zbożową w Gdyni (w dzielnicy Cisowa, tuż obok Trójmiejskiego Parku Narodowego). W planach na kolejny rok mamy już uwzględnionych kilka kolejnych projektów, ale naszym celem jest działać tak, aby co roku oddawać do użytku około 500 mieszkań.

Anna Wojdyga, Lider Działu Marketingu i PR firmy PROFBUD

Jako firma deweloperska działająca głównie na rynkach warszawskim oraz łódzkim sukcesywnie planujemy oraz rozpoczynamy budowy nowych inwestycji mieszkaniowych – nasze realizacje nie były więc wstrzymywane z przyczyn gospodarczych czy losowych, które miały miejsce w ostatnim czasie. W chwili obecnej rozpoczęliśmy już budowę ekologicznego miasteczka GAIA PARK w Konstancinie-Jeziornie, Osiedla Goslove w Warszawie oraz IV etapu Osiedla Primo w Łodzi. Projekt pierwszej inwestycji opiera się na czterech głównych filarach: energii, powietrzu, wodzie i społeczności. W ramach tej idei, mieszkańcom zagwarantowano wyposażenie domów w m.in. gruntowe pompy ciepła, rekuperację, świadomą gospodarkę wodą opadową oraz energię elektryczną dostarczaną z własnej farmy wiatrowej bezpłatnie przez 20 lat. Osiedle Goslove to natomiast nowoczesna inwestycja mieszcząca się na warszawskim Gocławiu przy ul. Jana Nowaka-Jeziorańskiego. Dwa budynki, w których łącznie powstanie 233 mieszkań stanowią ciekawą propozycję dla osób ceniących sobie szeroki dostęp do oferty handlowo-usługowej, a także dogodną komunikację z resztą miasta. IV etap Osiedla Primo to z kolei kontynuacja naszej kultowej realizacji, ulokowanej w Nowym Centrum Łodzi, w której znajdzie się aż 326 lokali. Podsumowując, niezależnie od sytuacji nie zwalniamy tempa, a na horyzoncie pojawiają kolejne pomysły i inwestycyjne plany, które mogą zostać uruchomione nawet w przyszłym roku.

Norbert Miętki, Kierownik Marketingu Invest Komfort

Klient Invest Komfort to przede wszystkim dojrzały inwestor, który poszukuje bardzo wysokiego standardu w ściśle określonej lokalizacji. Z naszych badań wynika, że kupowane apartamenty w zdecydowanej większości są użytkowane do własnych celów mieszkaniowych. Dlatego nawet w czasie regresu na rynku budowlanym – Invest Komfort realizuje wszystkie projekty zgodnie z planem. W tej chwili realizujemy kilkanaście inwestycji położonych w bardzo atrakcyjnych punktach Trójmiasta. Oczywiście są one w różnej fazie projektowej czy realizacyjnej i nie o wszystkich chciałbym już mówić. Jednak śmiem twierdzić, że jednym z największych wydarzeń na deweloperskim rynku premium w Trójmieście jest rozstrzygnięcie konkursu na koncepcję zabudowy działki przy Władysława IV. W centrum Gdyni stanie funkcjonalny, nawiązujący do istniejącej już architektury zespół mieszkaniowy, który wpisze się również w funkcje miejsca – parter stanowić będą lokale handlowo-usługowe. Zrewitalizujemy też sąsiednie tereny zielone i przeznaczymy je dla wszystkich mieszkańców. Powstaną one między istniejącą a planowaną zabudową. Nowy park miejski o powierzchni ok. 3 700 mkw. stanie się ważnym punktem na mapie Gdyni, który znacznie uprzyjemni spacerowanie i odpoczynek w Śródmieściu. Ruszy też ostatni etap budowy kompleksu Nadmorski Dwór w Gdańsku Brzeźnie. Będzie to ukoronowanie prowadzonej od kilkunastu lat, cieszącej się ogromną popularnością wśród klientów, naszej inwestycji zlokalizowanej tuż przy terenach rekreacyjnych, plaży i molo.

Marek Smogór, Quadro Development

W ostatnich miesiącach branża deweloperska skupiała się przede wszystkim na realizacji dotychczasowych projektów. Według naszego rozeznania nie było wielu premier, chociażby na Targach Mieszkań i Domów. Z pewnością w pierwszej połowie roku mieliśmy do czynienia z atmosferą wyczekiwania, ponieważ okoliczności były niezbyt korzystne. Wysokie stopy procentowe, niska zdolność kredytowa klientów, którzy taki kredyt na mieszkanie chcieli wziąć, problemy z oszacowaniem wykonawstwa inwestycji, co miało wpływ na cenniki mieszkań – te czynniki odegrały ważną rolę. Dziś sytuacja na rynku mieszkaniowym zmieniła się, widzimy ożywienie, również za sprawą programu „Bezpieczny Kredyt 2 proc.” Należy się spodziewać teraz i na jesień nowych inwestycji w Poznaniu, jak i okolicach.

Quadro planuje uruchomić dwa projekty w okolicy Jeziora Maltańskiego w Poznaniu w tym roku. Prace projektowe i związane z dokumentacją trwają już od jakiegoś czasu, mieliśmy to w planach już wcześniej i konsekwentnie realizujemy naszą strategię. Ponadto cały czas są dostępne ostatnie mieszkania w ramach projektu Rynek Wschodni, w północno-wschodniej części Poznania.

Katarzyna Wyszyńska, Biuro Sprzedaży Sky Investments

Właśnie startujemy z zupełnie nową inwestycją – Zielone Świerczewo, w Poznaniu, blisko czterech stawów i Szachtów wraz z wieżą widokową. W I etapie powstanie 8 domów, zlokalizowanych w 2 budynkach szeregowych. Oznacza to, że w jednym szeregu znajdą się jedynie cztery domy, co podkreśla kameralny i prestiżowy charakter osiedla. I etap to 8 lokali, w tym dwa typy powierzchni, tj. 121,92 i 114,92 m2. Każdy dom odznacza się przestrzenią niedostępną w innych inwestycjach tego typu, w granicach miasta Poznania. Strefa dzienna na parterze z salonem, jadalnią oraz kuchnią to 39 mkw., z kolei piętro to aż 3 pokoje, z których dwa można przeznaczyć na sypialnię, a w kolejnym zaprojektować garderobę.

W nowej inwestycji stawiamy na wysoki standard deweloperski, który obejmuje: ogrzewanie podłogowe na całym piętrze, rolety we wszystkich oknach, okno tarasowe przesuwne, kocioł z zasobnikiem. Termin rozpoczęcia budowy to październik 2023. Termin zakończenia I etapu to I kwartał 2025 r. Nie widzimy, by firmy deweloperskie wstrzymywały się z budowami, wręcz przeciwnie – można dostrzec delikatne ożywienie, które nabierze rozpędu na jesień.

Patrycja Pilarczyk, Biuro Sprzedaży Inwestycji Nowa Murowana i Nowe Szczytniki

Przed nami ambitne plany inwestycyjne. Cały czas realizujemy projekt Nowa Murowana, gdzie w budynku A powstaną 24 mieszkania o zróżnicowanym metrażu. Ponadto właśnie wprowadzamy nową inwestycję, także w okolicach Poznania, czyli Nowe Szczytniki. Oferujemy 12 mieszkań dwupoziomowych, w trzech kameralnych budynkach. Dostępne będą dwupoziomowe mieszkania o powierzchniach 80,2 i 92,8 mkw. Zaprojektowana część dzienna na parterze posiada kuchnię, łazienkę oraz bezpośrednie wyjście na ogród zarówno z salonu, jak i części jadalnianej. Na drugiej kondygnacji dwupoziomowego mieszkania znajdują się dwie sypialnie, garderoba oraz druga łazienka. Każde z 3-pokojowych mieszkań charakteryzuje się nowoczesnymi rozwiązaniami technologicznymi, takimi jak pompa ciepła.

Nie widzimy trendu, by teraz i w przyszłości deweloperzy wstrzymywali się z nowymi inwestycjami. Wręcz przeciwnie, na jesień należy się spodziewać sporego ruchu na rynku, który trwa od 3 lipca, czyli wprowadzenia programu „Bezpieczny Kredyt 2 procent”. Zainteresowanie nieruchomościami jest spore i po raz pierwszy od jakiegoś czasu można spotkać się z opiniami, że w pewnym momencie zabraknie mieszkań na rynku

Krystian Bielas z zarządu Besim Group, firmy realizującej m.in. inwestycje Zacisze Wilanów i Vesna Resorts

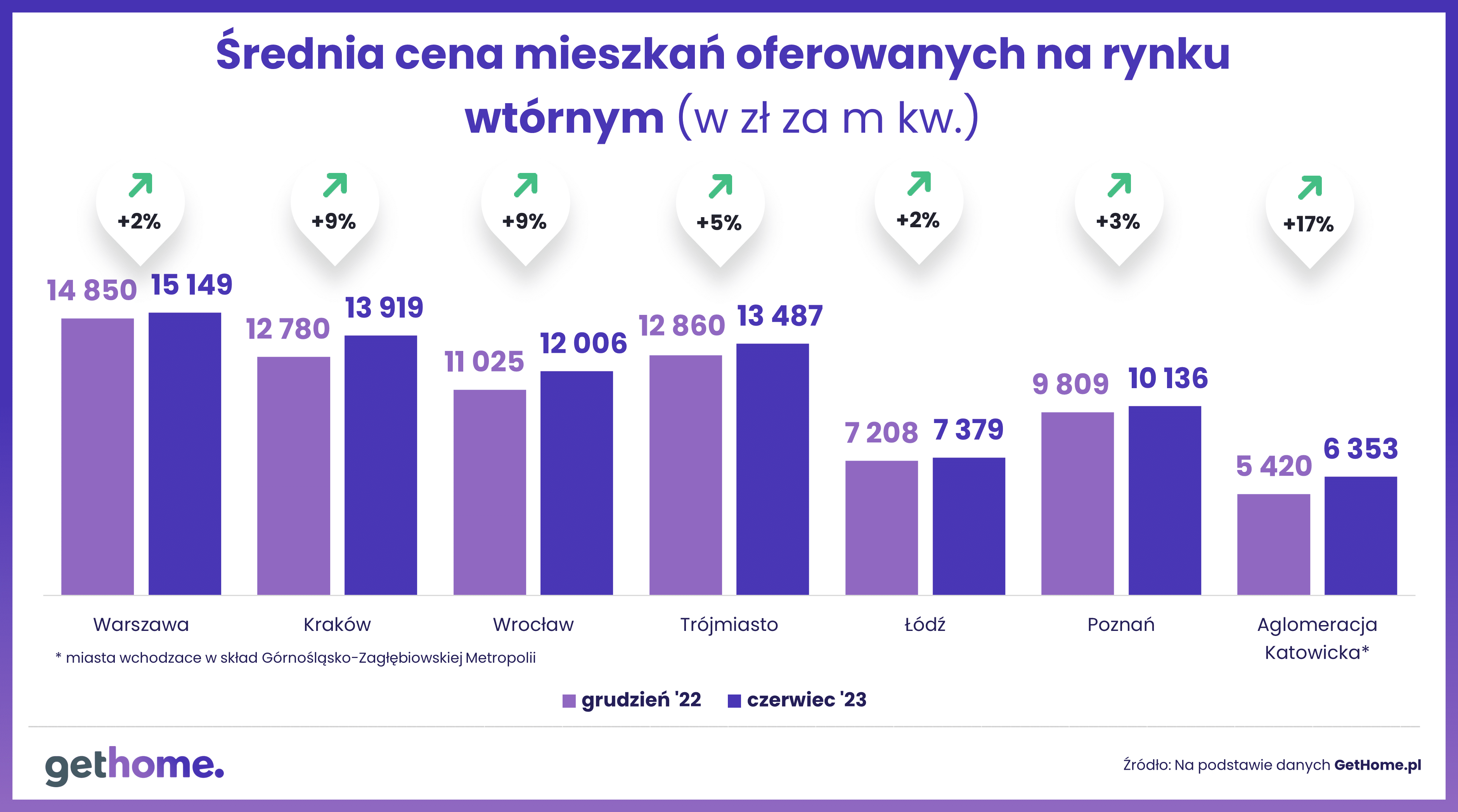

Deweloperzy nie wstrzymują się z budową mieszkań, a ruch na rynku nieruchomości jest nadal aktywny, a wręcz nasila się. Ustawa o „kredycie 2%” znacznie wpłynęła na dynamikę sprzedaży lokali mieszkalnych w naszym kraju. Banki są obecnie przeciążone procesowaniem wniosków, co paradoksalnie spowodowało wzrost cen mieszkań; obserwujemy go zwłaszcza w większych miastach Polski. W Warszawie ceny wzrosły o około 11%, a średnia za metr kwadratowy osiągnęła prawie 15 tysięcy złotych. Dla porównania w Krakowie ceny wzrosły o około 18%, we Wrocławiu o 10%, a w Gdańsku o 13%. Co istotne, program „kredyt 2%” nie wprowadza ograniczeń co do ceny za metr kwadratowy, a to dodatkowo wpływa na zjawisko ich podnoszenia. Limity cen mieszkań są ustalone na poziomie 700 tysięcy złotych dla osób samotnych i 800 tysięcy złotych dla małżeństw, co wydaje się stymulować ten trend.

W tym roku skupiamy się na naszych kluczowych projektach: Zacisze Wilanów oraz sprzedaży domów w Vesna Resorts Tleń. Zdajemy sobie sprawę z dynamiki na rynku nieruchomości, dlatego koncentrujemy nasze zasoby i wysiłki na tych konkretnych przedsięwzięciach. Na chwilę obecną nie planujemy w tym roku rozpoczynania innych projektów. Nasze działania są skupione na finalizacji bieżących zobowiązań i utrzymaniu wysokiej jakości świadczonych usług. Z drugiej strony, już teraz patrzymy w przyszłość. W następnym roku planujemy rozpocząć realizację kolejnych projektów, takich jak Vesna Resorts Sajzy. Ponadto rozważamy ekspansję na rynki zagraniczne, szczególnie w Hiszpanii. Naszym celem jest ciągłe budowanie i dywersyfikacja portfolio, aby zapewnić stabilność i wzrost naszego majątku.

Patryk Komisarczyk, Reliance Polska

Obecnie deweloperzy rozpoczynają proces budowy nieruchomości. Oczywiście inaczej wygląda rynek niewielkich nieruchomości mieszkalnych a inaczej dużych osiedli zlokalizowanych w wielkich aglomeracjach miejskich. Budujący na pierwszym z wymienionych rynków, chętnie rozpoczynają inwestycje, jednak starają się tak żonglować cenami, aby były osiągalne dla kupujących, którzy chcą skorzystać z bezpiecznego kredytu 2%. Z kolei decyzje o rozpoczęciu budów dużych osiedli są wstrzymywane przez wzgląd na długotrwały proces budowy – pamiętajmy, że sytuacja w sektorze nieruchomości nadal jest niestabilna. Deweloperzy widzą, że mamy do czynienia z okresem, gdy gwałtowne zmiany cen gruntów, materiałów budowlanych i zwiększenie kosztów operacyjnych mogą wpłynąć na opłacalność ich projektów. Dziś trudno oszacować finalny koszt nieruchomości, ponieważ ceny dalej są niestabilne. Nieruchomości z reguły są sprzedawane już na etapie budowy, a więc ryzyko niedoszacowania kosztów jest bardzo wysokie. Wiele zależy też od popytu. Aktualnie widać duże ożywienie na rynku, jednak jest to ożywienie w sektorze już wybudowanych nieruchomości. Należy pamiętać, że proces budowy dużych obiektów mieszkalnych to kilkanaście miesięcy, a deweloperzy nie mają pewności czy rząd niebawem nie zmieni programu bezpieczny kredyt 2% na mniej atrakcyjny, co będzie skutkowało brakiem popytu na już wybudowane mieszkania. Deweloperzy starają się dostosować produkcję mieszkań do rzeczywistego popytu na rynku. Jeśli popyt na mieszkania spada, mogą oni wstrzymać planowane projekty, aby uniknąć nadmiernego zalewu rynku i związanej z tym obniżki cen. Ponadto nie mamy w naszym kraju stabilnych założeń polityki mieszkaniowej. Nie wiemy, co wydarzy się po wyborach, które są zaplanowane na jesień tego roku. Zmiany w polityce mieszkaniowej lub programach wsparcia mogą wpłynąć na podejmowanie decyzji przez kupujących.

Karolina Opach, Kierownik Działu Sprzedaży w spółce Q3D Locum

Rozpoczynanych inwestycji jest nadal niewiele. Głównie swoje projekty zaczynają deweloperzy, którzy zakupili grunty w atrakcyjnych cenach, jeszcze przed ich podwyżką. Obecnie koszty prowadzenia inwestycji, w tym ceny działek, materiałów budowlanych, koszty pracy są tak wysokie, że wielu inwestorów wstrzymuje się przed realizacją nowych projektów w oczekiwaniu na poprawę sytuacji gospodarczej i niższe koszty finansowania.

Aktualnie prowadzimy dwa projekty – II etap inwestycji Greendustry Zabłocie oraz IV etap Parku Leśnego Bronowice. W międzyczasie poszukujemy nowych, atrakcyjnych gruntów pod budowę kolejnych inwestycji.

w Europie")

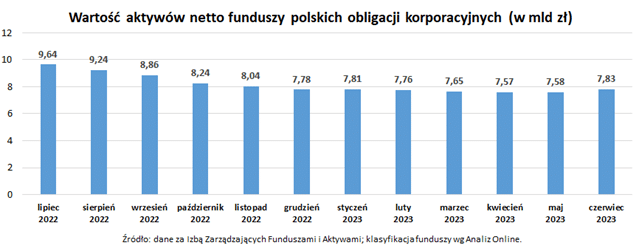

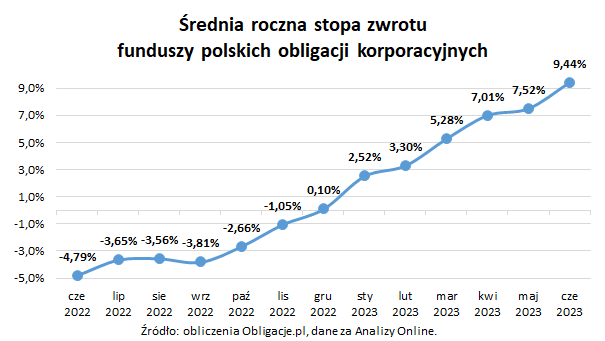

Średnioroczna stopa zwrotu funduszu obligacji korporacyjnych za ostatnie 12 miesięcy wynosi 9,44%, a w samym czerwcu wyniosła prawie 0,80%. Dodatnia stopa zwrotu połączona z napływami netto poskutkowała pierwszym od września 2021 roku, wyraźnym wzrostem aktywów (o 3,50%). Zgodnie z wykresem poniżej, stopa zwrotu rośnie systematycznie od września 2022 roku. Wydaje się jednak, że dopiero teraz zachęciła ona inwestorów do tej klasy aktywów.

Średnioroczna stopa zwrotu funduszu obligacji korporacyjnych za ostatnie 12 miesięcy wynosi 9,44%, a w samym czerwcu wyniosła prawie 0,80%. Dodatnia stopa zwrotu połączona z napływami netto poskutkowała pierwszym od września 2021 roku, wyraźnym wzrostem aktywów (o 3,50%). Zgodnie z wykresem poniżej, stopa zwrotu rośnie systematycznie od września 2022 roku. Wydaje się jednak, że dopiero teraz zachęciła ona inwestorów do tej klasy aktywów.  Pierwsza jaskółka w końcu znalazła swoje odzwierciedlenie w aktywach funduszy obligacji korporacyjnych. Stale rosnące stopy zwrotu połączone z niskim wzrostem ryzyka kredytowego oraz brakiem większych default-ów to czynniki tworzące środowisko idealne dla obligacji korporacyjnych. Wydaje się, że w końcu dostrzegli to także inwestorzy.

Pierwsza jaskółka w końcu znalazła swoje odzwierciedlenie w aktywach funduszy obligacji korporacyjnych. Stale rosnące stopy zwrotu połączone z niskim wzrostem ryzyka kredytowego oraz brakiem większych default-ów to czynniki tworzące środowisko idealne dla obligacji korporacyjnych. Wydaje się, że w końcu dostrzegli to także inwestorzy.