Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Indeks pokazuje, że ceny rosną najwolniej od III kwartału 2015 roku. Na koniec marca 2023 roku roczny, średni wzrost cen wyniósł 3,5%.

Najważniejsze wnioski:

Indeks cen rośnie najwolniej od III kwartału 2015 r. Oprócz tego jego wartość znacznie spadła z rekordowego poziomu osiągniętego na koniec marca 2022 roku, który wyniósł wtedy 11,1%.

Spośród 56 śledzonych rynków 17 odnotowało spadki cen w ujęciu r/r, w tym 9 krajów o ponad 5%.

23 ze śledzonych rynków odnotowało spadek cen w ciągu I kwartału 2023 r.

Turcja ponownie prowadzi w rankingu. Na koniec I kw. 2023 r. ceny nieruchomości wzrosły tam o 132,8% w ujęciu r/r i o 22,2% w ujęciu k/w.

Pierwsza dziesiątka indeksu jest zdominowana przez kraje europejskie. Po Turcji, ceny najbardziej wzrosły w Macedonii Północnej (18,8%), w Chorwacji (17,3), na Węgrzech (16,6), na Litwie (15,3%), w Grecji (14,5%), w Islandii (13,4%) i w Portugalii (11,4%). Na ósmym miejscu znalazł się Meksyk (11,7%), a grupę tę miejscem 10-tym zamyka Singapur (11,3%).

W Polsce na koniec I kw. 2023 r. ceny nieruchomości wzrosły o 9,3% w stosunku do końca I kwartału 2022 r. Plasuje to Polskę na 15 miejscu w indeksie.

B-Act, spółka inżynieryjna specjalizująca się w doradztwie i nadzorze inwestycji budowlanych, otworzyła w ostatnim tygodniu przedstawicielstwo w Charkowie. Władze Charkowa szacują skalę zniszczeń na 9,5 mld euro i już teraz prowadzą prace w zakresie odbudowy. B-Act w najbliższym czasie ruszy również z biurem w Winnicy. Spółka zamierza kontynuować dynamiczną ekspansję zagraniczną, a pieniądze na rozszerzenie skali działalności planuje pozyskać z oferty publicznej, a w konsekwencji zadebiutować na rynku NewConnect.

B-Act mocno angażuje się w odbudowę Ukrainy. Tylko w ostatnim czasie podpisał kontrakty o wartości ok. 26,5 mln PLN, które obejmują doradztwo inżynieryjne i nadzór techniczny nad kluczowymi projektami dla odbudowy infrastruktury w tym kraju.

Do tej pory spółka swoje działania na Ukrainie skupiała przede wszystkim wokół biura w Kijowie oraz biura w Połtawie, gdzie realizowała kilka kontraktów drogowych. Teraz zdecydowała rozszerzyć obecność na inne regiony. Kolejne przedstawicielstwo regionalne zostało otwarte w Charkowie w ubiegłym tygodniu.

Charków przed wojną zamieszkiwało blisko 1,5 mln mieszkańców, a całą aglomerację miejską ponad 2 mln osób. Miasto jest ważnym ośrodkiem przemysłowym i naukowym. Zostało szczególnie dotknięte działaniami wojennymi w pierwszej połowie ubiegłego roku. Pomimo trwających ataków władze miasta już teraz myślą o odbudowie. Igor Terechow, mer Charkowa, w trakcie czerwcowej Ukraine Recovery Conference w Londynie poinformował, że na odbudowę infrastruktury, domów i innych budynków tylko w samym mieście potrzeba 9,5 mld euro. Około 150 tys. mieszkańców pozostaje bez mieszkań, połowa szkół i przedszkoli jest uszkodzona – wynika z informacji mera Charkowa. Same władze miasta podjęły się częściowej odbudowy. Tylko w ubiegłym roku odbudowano 200 obiektów mieszkalnych, które były całkowicie zniszczone. Obecnie budowanych jest jeszcze 50 domów.

– Skala zniszczeń w Charkowie jest ogromna. Pomimo, bliskości granicy z Rosją i powtarzających się ataków rakietowych, już teraz trwa odbudowa miasta. Dzieje się tak, bo to właśnie rekonstrukcja infrastruktury ma duże znaczenie w kontekście zapewnienia dalszych możliwości rozwoju dla osób, które zdecydowały się pozostać w Ukrainie. Chcemy mieć udział w tym procesie i podzielić się swoimi doświadczeniami. Dlatego zdecydowaliśmy się na otwarcie biura w Charkowie, które będzie naszym kolejnym przyczółkiem w tym kraju. Nie jest to nasze ostatnie słowo w zakresie aktywności w ukraińskich regionach – deklaruje Adam Białachowski, prezes B-Act.

W najbliższych tygodniach B-Act zamierza otworzyć biuro w Winnicy (południe Ukrainy). Już teraz niedaleko tego miasta spółka prowadzi prace na ważnej inwestycji dla Ukrainy. Chodzi o budowę transgranicznego mostu Jampol – Koseuts na Dniestrze, który jest wspólnym projektem Ukrainy i Mołdawii. B-Act jeszcze przed rozpoczęciem wojny podpisał kontrakt na pełnienie funkcji nadzoru technicznego oraz inżyniera konsultanta w ramach tej inwestycji, którego wartość wynosi 2 mln EUR.

– Liczymy, że zwiększenie naszej obecności na rynku ukraińskim pozytywnie przełoży się także na wyniki finansowe spółki. W minionym roku osiągnęliśmy blisko 14 mln PLN przychodów i chcemy poprawić ten wynik oraz zwiększyć rentowność. Aby móc stale się rozwijać i dalej realizować ambitne plany pod koniec 2023 r. chcemy przeprowadzić ofertę publiczną dla inwestorów oraz w połowie 2024 r. zadebiutować na rynku NewConnect. Uważamy, że B-Act znalazł się w odpowiednim momencie, aby zacząć finansować projekty za pośrednictwem funduszy pozyskanych z rynku kapitałowego – dodaje Adam Białachowski.

Przyjęte w nowelizacji ustawy o podatku od czynności cywilnoprawnych rozwiązania de facto nie uderzą w rynek PRS, co było zamierzeniem rządu, ale w przysłowiowego zamożnego Kowalskiego. Dlaczego tak się stanie?

Po pierwsze, ustawa mówi o lokalach jako odrębnych nieruchomościach, a model PRS nie wymaga wydzielenia lokali jako odrębnych nieruchomości (następuje to u notariusza), wystarczy nabyć sam budynek. Ponadto, nawet w przypadku wydzielenia odrębnych własności lokalu w takim budynku, wystarczy, że przedmiotem obrotu będzie spółka celowa będąca właścicielem czy użytkownikiem wieczystym takich nieruchomości.

Po drugie, część inwestycji PRS budowana jest jako hotele, więc wprowadzone rozwiązania nie mają zastosowania, bo nie mamy tu do czynienia z lokalami mieszkalnymi. Równocześnie podwyższonego podatku nie stosuje się, gdy dokonamy nabycia dowolnej ilości lokali na różnych nieruchomościach gruntowych, ważne tylko, żeby nie przekroczyć progu 5 lokali mieszkalnych na jedną nieruchomość gruntową. Nowe przepisy pozostaną zatem co do zasady martwe. – stwierdza Tomasz Artaszewicz-Zawisza, ekspert Business Centre Club prawo nieruchomości i prawo planowania zagospodarowania przestrzennego

Tomasz Artaszewicz-Zawisza, ekspert BCC, prawo nieruchomości i prawo planowania zagospodarowania przestrzennego

Czy regulacje są odpowiedzią na wszystkie problemy sektora bankowego? Czy da się przewidzieć i mitygować ryzyko na rynku finansowym? Jak systemowe hamowanie inflacji potrafi doprowadzić do upadku banku? Czy jesteśmy u progu kolejnego kryzysu gospodarczego spowodowanego niewypłacalnością sektora finansowego? Sytuację branży po przejściach analizuje Marcin Myszkowski, Head of Next Generation Banking Practice, GFT.

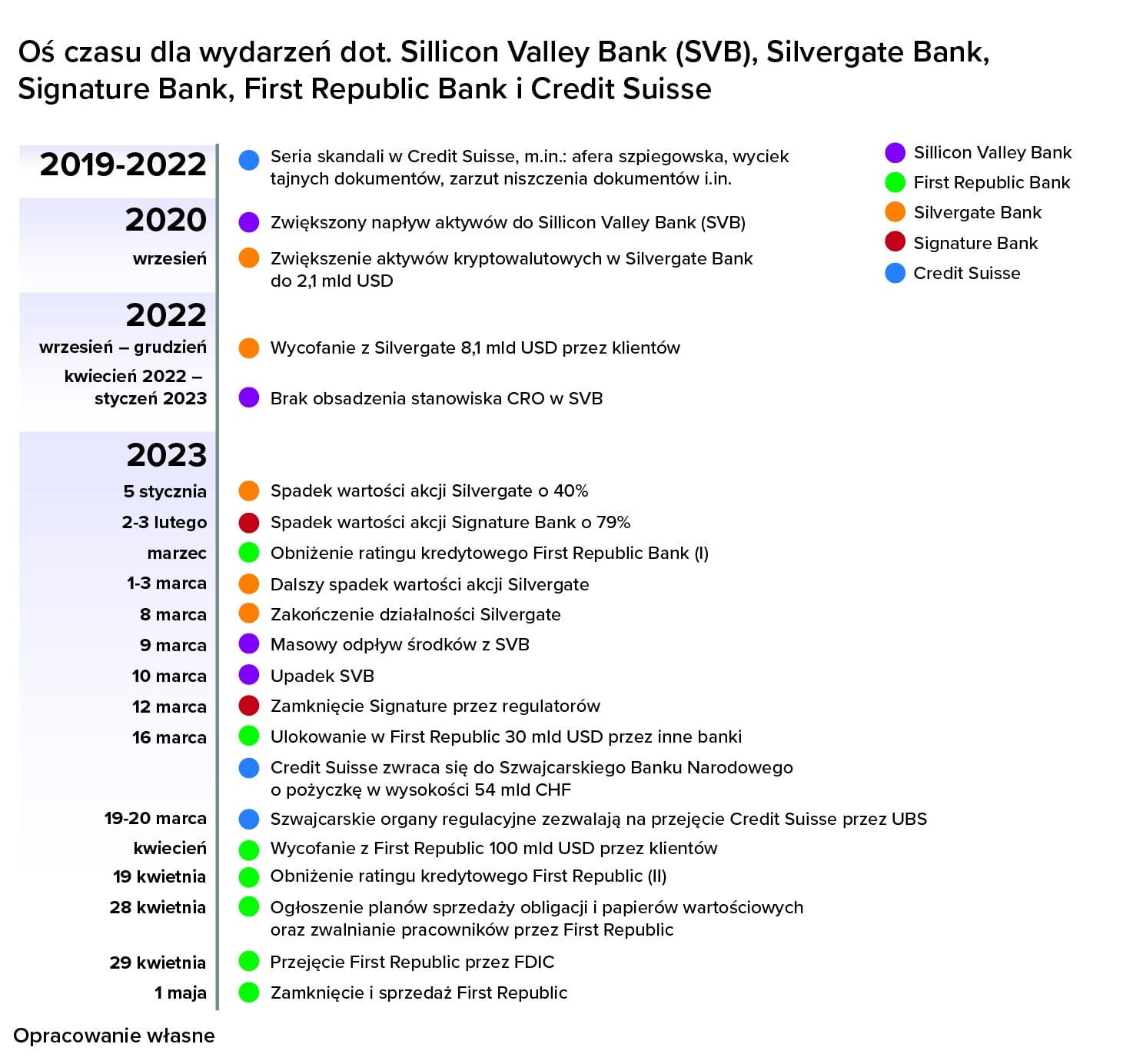

Silvergate Bank upadł ponad 3 miesiące temu, 8 marca, Silicon Valley Bank ogłosił niewypłacalność dwa dni później, 10 marca 2023 roku. Ich upadki – strukturalnie bliźniaczo podobne do siebie, choć nieidentyczne – pociągnęły za sobą kolejne instytucje finansowe. Choć wydaje się, że udało uniknąć się ogólnoświatowego kryzysu finansowego i gospodarczego, to warto przyjrzeć się sekwencji wypadków, by dokładnie zrozumieć, dlaczego walka z inflacją czasem przynosi ofiary w postaci upadku banków.

Zacznijmy od większego i słynniejszego z tej dwójki, w którym jak w soczewce skupiły się wszystkie problemy sektora bankowego. Silicon Valley Bank – SVB – został założony w 1983 roku. Bank ten działał głównie w Kalifornii i z tego powodu był objęty mniej restrykcyjnymi regulacjami, niż duże międzynarodowe instytucje. Jego klientami były głównie startupy technologiczne oraz firmy, które je finansują – fundusze venture capital. Co więcej, istotna część Doliny Krzemowej trzymała pieniądze – firmowe jak i prywatne – właśnie w tym banku. To istotny szczegół, który miał wpływ na jego późniejszy los.

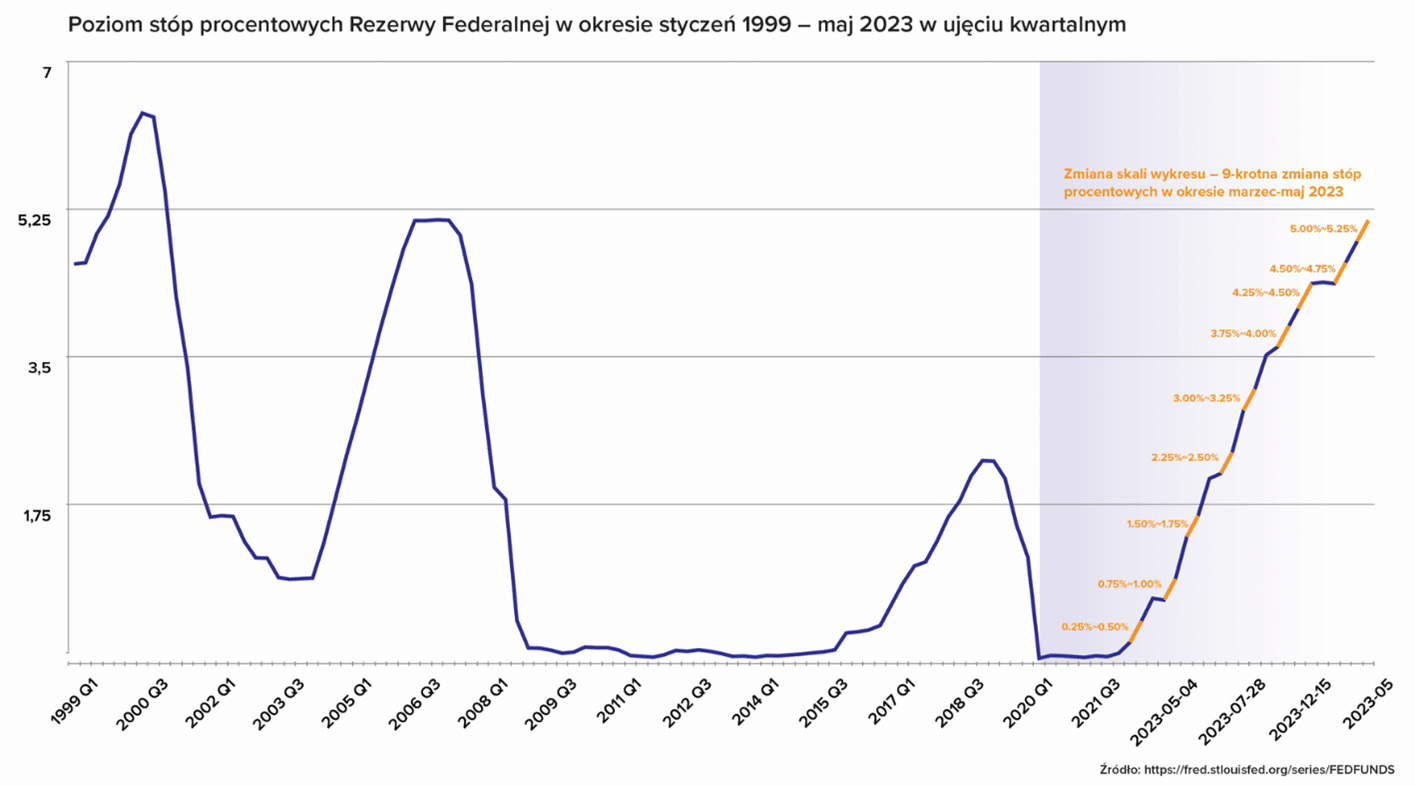

Tuż przed upadkiem bank posiadał 209 mld USD aktywów i zatrudniał ponad 8 tys. pracowników. Na początku 2023 roku zajmował 16 miejsce na liście największych amerykańskich banków. Dla porównania – PKO BP, największy polski bank posiadał pod koniec 2022 roku ok. 110 mld USD w aktywach. Największy wzrost poziomu aktywów SVB notował od roku 2020, kiedy startupy lokowały środki od inwestorów oraz z pandemicznych planów ratunkowych. Regulacje bazylejskie, zakładające poprawienie płynności banków, wymagają od instytucji finansowych posiadania gotówki, obligacji skarbowych lub wysokiej jakości papierów wartościowych, co jak się wkrótce okaże, również miało wpływ na tegoroczny kryzys branży.

SVB zdecydował się zainwestować nowe aktywa w długoterminowe obligacje skarbowe. 97% z 80 mld dolarów ulokował w obligacjach 10-letnich lub dłuższych, z których średnia stopa zwrotu wynosiła 1,56%. Taka decyzja, logiczna w czasach niskich stóp procentowych, staje się ryzykowna, gdy stopy drastycznie rosną. Wspomniana sytuacja zaczęła mieć miejsce od 2021 roku, kiedy rozpoczął się wzrost inflacji w Stanach Zjednoczonych. Od wybuchu wojny w Ukrainie, System Rezerwy Federalnej (FED) regularnie podnosił stopy procentowe. Oznaczało to, że nowe obligacje skarbowe były oprocentowane na 3,5%, o 2 pkt. proc. więcej niż te zakupione przez SVB.

W konsekwencji wartość obligacji posiadanych przez SVB drastycznie spadła – nikt nie chciał ich kupić, skoro na rynku były dostępne obligacje z dużo wyższą stopą zwrotu. Bank mógł uniknąć upadku, gdyby już na początku fazy podnoszenia stóp procentowych sprzedał posiadane obligacje. Ze stratą, ale zminimalizowałby widmo jeszcze większych strat. Jednak, mimo wyraźnych sygnałów o nadchodzących podwyżkach stóp procentowych, SVB nie reagował. Jedną z przyczyn mógł być fakt, że przez 8 miesięcy najbardziej drastycznych podwyżek w banku nie było szefa pionu ryzyka, który powinien podejmować takie decyzje. Dotychczasowa CRO Laura Izurieta opuściła stanowisko w kwietniu 2022 roku. Dopiero w styczniu 2023 zastąpił ją Kim Olson, kiedy było za późno na uratowanie sytuacji.

Efektem tego braku reakcji była utrata płynności finansowej. Na początku 2023 SVB był zmuszony do sprzedaży obligacji skarbowych z dużą stratą – ok. 1,8 mld USD. By uratować płynność, poszukiwał gotówki na rynku, próbując pozyskać 500 mln USD od funduszy venture capital. Nie umknęło to uwadze inwestorów banku oraz agencji Moody’s, która obniżyła rating firmy 8 marca do poziomu Baa1, z tendencją spadkową. W efekcie akcje banku zaczęły drastycznie spadać, tracąc w ciągu jednego dnia 60% wartości rynkowej.

To z kolei spowodowało panikę wśród klientów SVB i tzw. run na bank. Żeby zrozumieć, dlaczego klienci masowo zaczęli wypłacać pieniądze, trzeba poświęcić chwilę regulacjom dotyczącym zabezpieczania depozytów w bankach. Zwykle lokalne przepisy gwarantują klientom wypłatę środków nawet po upadku instytucji do określonej kwoty (w Polsce jest to Bankowy Fundusz Gwarancyjny, który chroni środki do 100 tys. EUR). W USA odpowiada za to FDIC (Federalna Korporacja Ubezpieczeń Depozytów), która chroni depozyty klientów do 250 tys. USD. Wszyscy, którzy widzieli złą sytuację finansową SVB i mieli więcej pieniędzy – a był to bank dla startupów, które w znacznej większości trzymały tam więcej gotówki – obawiali się straty pieniędzy. 9 marca, dzień po zmianie ratingu, wielu klientów złożyło wnioski o wypłatę lub transfer pieniędzy na konta w innych bankach. Wnioski opiewały na kwotę 42 mld USD (ok. 25% wszystkich depozytów w banku). SVB nie był gotowy na tak nagłą i dużą wypłatę środków. Dzień instytucja zamknęła bilansem ujemnym na poziomie 1 mld dolarów i nie była w stanie przekazać klientom ich środków. To oznacza niewypłacalność i jest równoznaczne z upadkiem banku. Panika najważniejszych klientów, którzy chcieli uratować środki nieobjęte gwarancją, udzieliła się pozostałym oraz rozlała się na klientów innych banków będących w podobnej sytuacji.

Równolegle z SVB – i z podobnych przyczyn – w kłopoty wpadł Silvergate Bank. Założona w 1998 roku instytucja, w 2016 roku skierowała się w stronę kryptowalut. We wrześniu 2020 roku Silvergate posiadał aktywa kryptowalutowe w wysokości 2,1 mld USD. Jednym z najważniejszych klientów banku była FTX, jedna z największych giełd wymiany kryptowalut. Rynek ten jest bardzo luźno regulowany, a wręcz można przyznać, że w praktyce nie podlega żadnym regulacjom. FTX upadł pod koniec 2022 roku, gdy wyszło na jaw, że jest to niemal piramida finansowa. Większość strat FTX pokrył Silvergate z depozytów. 5 stycznia 2023 roku wycena akcji spadła o 40% po tym, jak firma potwierdziła w raporcie kwartalnym, że jej klienci wycofali 8,1 mld USD w okresie od września do grudnia 2022. To kolejny przykład paniki wywołanej wśród klientów, którzy masowo zaczęli wycofywać kryptowalutowe aktywa z banku – tym razem spowodowanej upadkiem FTX.

Podobnie, jak SVB, Silvergate inwestował depozyty w długoterminowe, niskooprocentowane obligacje skarbowe. W sytuacji drastycznej podwyżki stóp procentowych, bank musiał je sprzedać ze sporą stratą. W dokumencie regulacyjnym Silvergate stwierdził, że jego kapitalizacja jest „niższa niż dobra”, co doprowadziło do spadku akcji o kolejne 57% w okresie od 1 do 3 marca 2023, z 13,53 USD do 5,77 USD. W konsekwencji 8 marca 2023 ogłoszono, że Silvergate Bank zakończył swoją działalność i zostanie zlikwidowany.

Kolejną ofiarą paniki klientów został Signature Bank, jeszcze w grudniu 2022 roku wymieniony jako 19. pod względem wielkości bank w Stanach Zjednoczonych (według S&P Global), posiadający aktywa o wartości 110,36 mld USD i 88,59 mld USD depozytów. Signature zajmował się głównie udzielaniem pożyczek na nieruchomości wielorodzinne w Nowym Jorku. Upadł dwa dni po SVB, a przyczyną były zarówno wysokie kwoty niezabezpieczonych depozytów, jak i dodatkowo prawie 25% depozytów w kryptowalutach. Analogicznie jak w wypadku SVB, najpierw wycena banku spadła drastycznie (od 10 lutego do 10 marca o 79%), a następnie klienci masowo ruszyli wypłacać pieniądze, zaniepokojeni jego sytuacją. Masowy run na środki finansowe spowodował niewypłacalność Signature już 12 marca 2023 roku, kiedy DFS (Departament Usług Finansowych) przejął bank i wyznaczył FDIC na syndyka masy upadłościowej instytucji.

Następną kostką domina stał się First Republic Bank – bank komercyjny i dostawca usług zarządzania majątkiem z siedzibą w San Francisco, w Kalifornii. Obsługiwał zamożnych klientów indywidualnych i prowadził 93 biura w 11 stanach, głównie w Nowym Jorku, Kalifornii, Massachusetts i na Florydzie. Problemy First Republic zaczęły się w połowie marca, a pośrednią przyczyną były upadki SVB, Silvergate i Signature. Agencje ratingowe Fitch i S&P Global obniżyły rating kredytowy First Republic, powołując się na „wysoki odsetek nieubezpieczonych depozytów” zamożnych klientów, którzy z większym prawdopodobieństwem przeniosą swoje pieniądze w razie zagrożenia niewypłacalnością. Co więcej, wskaźnik kredytów do depozytów wynosił 111% – bank pożyczył więcej pieniędzy niż posiadał w depozytach. W wyniku paniki, jaka wówczas wybuchła, klienci zaczęli wycofywać swoje depozyty, a kurs akcji kalifornijskiego banku poszybował w dół. Nad First Republic zawisnęło widmo niewypłacalności. Czwarty upadły bank w tak krótkim czasie mógł spowodować krach podobny do tego z 2008 roku.

Dlatego na pomoc First Republic przyszła branża bankowa. 11 instytucji – w tym Goldman Sachs, Morgan Stanley, JP Morgan Chase, Bank of America, Citigroup i Wells Fargo (banki zaangażowane w wywołanie poprzedniego kryzysu finansowego) – ulokowało 30 mld USD w depozytach w First Republic, by zahamować panikę i pokazać swoje zaufanie do chwiejącego się banku. Nie zmieniło to decyzji agencji S&P Global, która 19 marca obniżyła rating kredytowy instytucji do poziomu śmieciowego, stwierdzając, że dodatkowe depozyty mogą nie poprawić sytuacji First Republic. Już w kwietniu okazało się, że w niecały miesiąc z banku wyparowało ponad 100 mld USD, ponad połowa wszystkich depozytów. W zdecydowanej większości depozyty wycofali klienci, którzy ulokowali w banku więcej środków niż gwarantowana przez FDIC suma 250 tys. USD.

Pod koniec kwietnia First Republic rozpoczął ostatnią próbę restrukturyzacji – zapowiedział sprzedaż swoich obligacji i papierów wartościowych (by pozyskać środki finansowe) oraz rozpoczął zwolnienia grupowe. Ogłoszenie przez FDIC zamysłu przejęcia banku spowodowało spadek akcji instytucji do 3,50 USD. Kolejne spadki wartości akcji zmusiły FDIC do potwierdzenia przejęcia oraz chęć jego dalszej sprzedaży. Już 29 kwietnia FDIC zwróciła się w tym celu do największych amerykańskich banków, po tym jak cena spadła o kolejne 42% w obrocie po zamknięciu dnia na amerykańskich giełdach (afterhours trading). 1 maja 2023 JPMorgan Chase został właścicielem First Republic Bank.

Kryzys zaufania do instytucji finansowych rozlał się też na Europę i zachwiał tutejszym gigantem – Credit Suisse. Szwajcarski bank jest uznawany za jeden z tych, które nie mogą upaść, ale od kilku lat znajdował się w trudnej sytuacji. W latach 2019-2022 Credit Suisse targała seria skandali – od afery szpiegowskiej, przez gigantyczne odszkodowania po wyciek tajnych dokumentów sugerujących brudne interesy klientów banku i brak odpowiedniej transparentności procedur. Wśród zarzutów znalazło się też niszczenie dokumentów dotyczących kont rosyjskich oligarchów po inwazji Rosji na Ukrainę w 2022 roku. Panika inwestorów wywołana przez wspomnianą wyżej sekwencją zdarzeń w Stanach Zjednoczonych połączona z problemami Credit Suisse, spowodowała wyprzedaż akcji banku. 15 marca Saudi National Bank – główny udziałowiec CS – odmówił zwiększenia płynności, co spowodowało jeszcze drastyczniejszy spadek wyceny akcji. Szwajcarska instytucja znalazła się na krawędzi upadku. 16 marca – tydzień po krachu SVB i cztery dni po likwidacji Signature Bank – Credit Suisse zwrócił się do Szwajcarskiego Banku Narodowego o pożyczkę w wysokości 54 mld CHF.

Nie powstrzymało to jednak depozytariuszy od wypłacania środków – w ciągu tygodnia aktywa CS spadły o 10 mld CHF (69 mld od początku 2023 roku). Widmo upadku wydawało się nieuchronne. Jednak dzięki negocjacjom szwajcarskiego rządu, Credit Suisse został wykupiony przez innego rodzimego giganta – UBS – za 3,2 mld USD (1% wartości CS w 2007 roku). Warto podkreślić, że – by uniknąć dalszej paniki na rynkach – negocjacje i sprzedaż Credit Suisse odbyła się w weekend 19-20 marca oraz nie musiała być zatwierdzona przez walne zgromadzenie akcjonariuszy obu instytucji.

Również amerykańscy regulatorzy robili wszystko, bo zapobiec panice, która mogłaby się rozlać na inne sektory i doprowadzić do wyniszczającego kryzysu podobnego do tego z 2008 roku (którego skutki są odczuwalne do dziś przez światowe gospodarki). Amerykański rząd obiecał zagwarantować depozyty, które nie były objęte gwarancjami w ramach istniejących regulacji.

Jakie tak właściwie są efekty regulacji? Czy sektor bankowy jest zbyt luźno czy zbyt mocno normowany? Odpowiedź na to pytanie jest prosta – regulacje pomagają mitygować ryzyko. Jednak żadne obostrzenia nie są w stanie wziąć pod uwagę wszystkich zdarzeń. Bez odpowiednich przepisów powstrzymujących chęć do ryzykownego zarządzania aktywami, kryzysy finansowe byłyby jeszcze częstsze, a ich efekty dotkliwsze.

W działalności regulatorów widać pewną reaktywność. Kolejne przepisy (jak regulacje bazylejskie wprowadzone w odpowiedzi na kryzysy z 2008 roku) pojawiają się dopiero w konsekwencji ponownych kryzysów finansowych. Za obecną falę upadków banków nie można jednak winić instytucji nadzorczych – banki same nieprawidłowo zarządzały ryzykiem (inwestując np. w niestabilne kryptowaluty). Trzeba się jednak liczyć z tym, że sytuacja z początku 2023 roku spowoduje powstanie kolejnych regulacji. Czy wobec tego należy oczekiwać większej aktywności banków, wprowadzania zaleceń nie w odpowiedzi na kryzysy, ale również, gdy pojawi się cień zagrożenia? Instytucje nadzoru finansowego na pewno będą dążyć w tę stronę i przewidywać wydarzenia zanim się zadzieją. Upadki jednych z największych banków mogły wywołać globalną zapaść, jednak dzięki stosunkowo szybkiej reakcji rządów i instytucji, kryzys nie spowodował tak daleko idących konsekwencji gospodarczych jakie mógł przynieść.

Zwrot o 180 stopni w drodze? W następstwie poważnych porażek w ostatnich wyborach regionalnych i lokalnych 28 maja, premier Pedro Sanchez z Socjalistycznej Partii Robotniczej (PSOE) wezwał do przeprowadzenia przedterminowych wyborów w Hiszpanii, które odbyły się w niedzielę 23 lipca (zamiast grudnia, jak pierwotnie planowano).

Bez względu na to, kto wygra, konsolidacja fiskalna będzie kluczowa

Reaktywacja europejskich reguł fiskalnych w 2024 r. zwiększy presję na środki konsolidacji fiskalnej. Niezależnie od wyniku wyborów, zajęcie się finansami publicznymi będzie nieuniknione, ograniczając tym samym wszelkie próby prowadzenia bardziej ekspansywnej polityki fiskalnej. Podczas gdy odbicie gospodarcze w latach 2021-2022 i rosnąca inflacja w wyniku kryzysu energetycznego pomogły poprawić wskaźniki deficytu i zadłużenia, następny hiszpański rząd będzie musiał podjąć więcej działań w przyszłości. Podczas gdy lewicowy rząd prawdopodobnie podniósłby podatki, prawicowy sojusz najprawdopodobniej skupiłby się na cięciu kosztów (wykres 1). W opinii Allianz Trade należy zauważyć, że wysiłek fiskalny, jaki należy podjąć w nadchodzących latach, będzie prawdopodobnie znaczący, biorąc pod uwagę presję, jaką wywrze reforma emerytalna, która weszła w życie w tym roku, a która wiąże emerytury z indeksem inflacji z poprzedniego roku. MFW szacuje, że taka reforma może zwiększyć wydatki na emerytury o 3,2-3,5% do 2050 r., oprócz 1 punktu procentowego wynikającego ze starzenia się społeczeństwa. W kontekście Krajowego Planu Odbudowy i Zwiększania Odporności (NRPP) Komisja Europejska zwróciła się do hiszpańskiego rządu o ponowne wprowadzenie współczynnika korygującego, który dostosowałby początkowe świadczenia emerytalne do zmian w oczekiwanej długości życia i mechanizmu sprawiedliwości międzypokoleniowej. Nieprzyjęcie tych środków zmniejszyłoby przyszłe transze unijnych funduszy naprawczych przyznanych Hiszpanii, która była jednym z głównych beneficjentów tego mechanizmu.

Wykres 1: Saldo budżetowe (% PKB)

Źródła: Refinitiv Datastream, Allianz Research

Znacząca zmiana społeczna (być może) tuż za rogiem. W ciągu ostatniej dekady hiszpański krajobraz polityczny przeszedł znaczącą transformację, ze znacznym wzrostem liczby partii. Ta fragmentacja doprowadziła do większej niestabilności, ponieważ rządy koalicyjne muszą być tworzone, często na podstawie kruchego konsensusu.

Nowy (prawicowy?) rząd może wpłynąć na obecną politykę gospodarczą

Lewicowy rząd premiera Pedro Sancheza przyjął szereg środków i reform mających na celu zwiększenie wydatków i/lub praw socjalnych. Na przykład, aby sfinansować różne bodźce fiskalne ogłoszone w zeszłym roku w celu powstrzymania kryzysu energetycznego, rząd wprowadził tymczasowe podatki od nadzwyczajnych zysków w sektorze energetycznym i bankowym, aby zebrać około 6 miliardów euro w ciągu najbliższych dwóch lat. Jeśli do władzy dojdzie prawicowy rząd, środki te prawdopodobnie zostaną wycofane, ponieważ obie partie mają różne podejście do polityki podatkowej. Podczas gdy obecny lewicowy rząd PSOE proponuje zmniejszenie obciążeń podatkowych dla rodzin z osobami na utrzymaniu i utrzymanie podatku od nieruchomości, PP podkreśla potrzebę obniżenia podatku dochodowego od osób fizycznych (IRPF) dla osób zarabiających mniej niż 40 000 EUR rocznie (około 85% całości) oraz obniżenia podatku VAT na podstawowe towary w celu zrekompensowania inflacji. Prawdopodobne jest również, że prawicowy rząd będzie dążył do złagodzenia niektórych przepisów wprowadzonych przez nową reformę pracy. Na froncie energetycznym planowane zamknięcie elektrowni jądrowych w 2027 r. może zostać opóźnione w celu zapewnienia dostaw energii. Zakres tych zmian politycznych będzie jednak zależał od konsensusu między partnerami koalicyjnymi i siły ich większości.

W opinii Allianz Trade ryzyko gospodarcze i finansowe powinno być ograniczone, niezależnie od tego, czy następny rząd będzie lewicowy czy prawicowy. Hiszpańska gospodarka utrzymała dobrą dynamikę, a aktywność gospodarcza w końcu zbliżyła się do poziomów sprzed kryzysu. W pierwszym kwartale roku był to jeden z najlepiej radzących sobie krajów w strefie euro, któremu pomógł eksport netto, zwłaszcza usług, wspierany przez ciągłe ożywienie w turystyce. Ponadto hiszpańska gospodarka skorzystała na pewnych różnicach strukturalnych, takich jak stosunkowo mniejszy sektor przemysłowy w porównaniu na przykład z Niemcami. To właśnie ten energochłonny przemysł najbardziej ucierpiał z powodu wyższych cen energii i spowolnienia globalnego handlu wytwórczego.

Wykres 2: Wkład we wzrost realnego PKB

Źródła: Refinitiv Datastream, Allianz Research

Allianz Trade oczekuje, że Hiszpania wzrośnie o +2% w 2023 r., osiągając lepsze wyniki niż główne kraje strefy euro. Wskaźniki wyprzedzające sugerują, że odporność utrzymała się w drugim kwartale. W drugiej połowie roku spodziewamy się złagodzenia obserwowanej dotychczas słabości konsumpcji prywatnej, dzięki poprawie realnych dochodów wynikającej z obserwowanego spadku inflacji (spodziewamy się, że inflacja zasadnicza osiągnie 3,8% w 2023 r. i 3,4% w 2024 r.) oraz oczekiwanego wzrostu płac (4,6% w 2023 r. i 4,1% w 2024 r.).

Wykres 3: Stopa bezrobocia (%)

Źródła: Refinitiv Datastream, Allianz Research

Kraj ten nadal stoi jednak przed wyzwaniami wynikającymi ze słabości strukturalnych, takich jak wysokie zadłużenie i niska produktywność, a także utrwalone słabe wyniki na rynku pracy, charakteryzujące się wysokim i utrzymującym się bezrobociem oraz pracą tymczasową, znacznie powyżej poziomów obserwowanych wśród europejskich konkurentów (wykres 2). Aby rozwiązać ten ostatni problem, pod koniec 2021 r. hiszpański rząd przyjął nową reformę rynku pracy, przywracając niektóre prawa pracownicze utracone w przeszłości – a przede wszystkim rozwiązując problem wysokiej częstotliwości pracy tymczasowej w kraju. Jak dotąd zauważamy, że reforma doprowadziła do znacznej zmiany profilu zatrudnienia, przy znacznym wzroście liczby umów na czas nieokreślony (wykres 3). Jest jednak jeszcze zbyt wcześnie, by wyciągać ostateczne wnioski na temat reformy i jej wpływu na funkcjonowanie rynku pracy[1] .

Rysunek 4: Umowa o pracę według rodzaju

Źródła: Refinitiv Datastream, Allianz Research

Chociaż spodziewamy się utworzenia koalicji[2] po wyborach, nadal istnieje możliwość, że PP i Vox nie będą w stanie osiągnąć porozumienia, co doprowadziłoby do zawieszenia parlamentu, konieczności przeprowadzenia nowych wyborów i przedłużenia niepewności politycznej. W takim scenariuszu reformy mogłyby zostać opóźnione. W każdym razie należy pamiętać, że utworzenie nowego rządu może zająć trochę czasu. Działalność parlamentarna zostanie wznowiona po utworzeniu nowych izb; sesja inauguracyjna zaplanowana jest na 17 sierpnia, a proces inwestytury z udziałem króla Hiszpanii Felipe VI, spotkania między partnerami i kilka głosowań w Zgromadzeniu muszą zostać zakończone. Jak dotąd rynki nie zareagowały na potencjalne zmiany polityczne. Jednak utrzymująca się niepewność co do przyszłej polityki rządu może wpłynąć na zaufanie inwestorów i utrudnić działalność inwestycyjną.

Wyniki wyborów mogą również zmienić równowagę w Europie

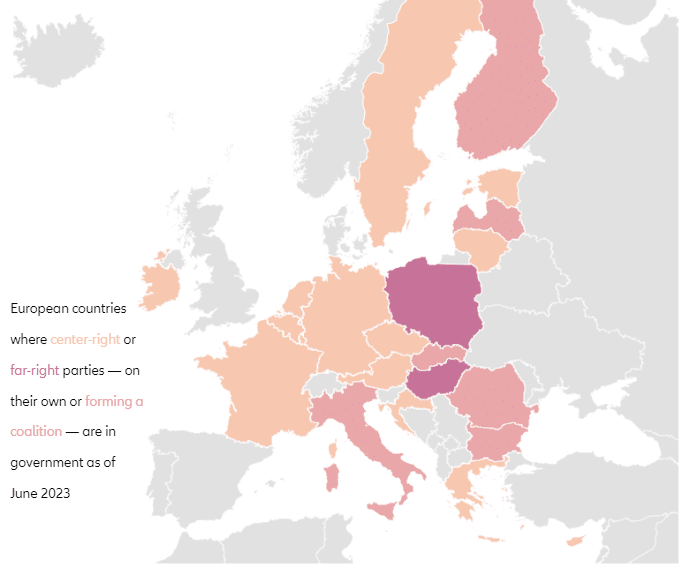

Biorąc pod uwagę, że wybory odbywają się niecały miesiąc po objęciu przez Hiszpanię prezydencji w Radzie UE, sojusz PP-Vox pozwoliłby skrajnej prawicy na ustalanie agendy spotkań Rady. Przesunięcie na prawo w Hiszpanii najprawdopodobniej poddałoby w wątpliwość trudne negocjacje w sprawie zasad fiskalnych w przyszłym roku, a mało prawdopodobny sojusz hiszpańskiego rządu z Holandią mógłby być zagrożony. Inne inicjatywy, takie jak promowanie zrównoważonego wzrostu gospodarczego, wspieranie spójności społecznej i terytorialnej, wzmacnianie tożsamości europejskiej i konsolidacja walki ze zmianami klimatu, również mogą napotkać przeszkody. Co więcej, biorąc pod uwagę niedawny wzrost liczby tradycyjnych i skrajnie prawicowych partii w całej UE (wykres 5) oraz fakt, że w przyszłym roku UE ma wybrać nowy Parlament Europejski, taki prawicowy trend na szczeblu krajowym może oznaczać bardziej konserwatywną Brukselę w czasie, gdy podejmowane będą krytyczne decyzje w takich kwestiach, jak ekspansja UE na wschód, handel z Chinami i nadzorowanie praworządności w krajach UE.

Wykres 5: Kraje europejskie, w których rządy tworzą (lub wchodzą w skład) partie centroprawicowe lub skrajnie prawicowe (czerwiec 2023 r.)

Źródła: Politico, Allianz Research

[1] Zobacz nasz raport Brak szybkich zwycięstw: Więcej miejsc pracy, ale niska produktywność w strefie euro

[2] Po wyborach regionalnych pod koniec maja, Vox i PP uzgodniły utworzenie rządów w regionie Walencji i wielu miastach, takich jak Toledo. Prowadzą również rozmowy w sprawie utworzenia podobnych paktów w regionach Aragonii, Balearów i Estremadury.

Ponad 65 mln mkw. wynoszą obecnie całkowite zasoby powierzchni przemysłowo-logistycznych w regionie CEE-12[1]. Ponad 1/3 tego wolumenu (25 mln mkw.) znajduje się w regionach 12 stolic europejskich. Polska jest zdecydowanym liderem tego rynku – niemal 30 mln mkw. znajduje się na terenie naszego kraju – wynika z raportu Colliers pt. „ExCEEding Borders: sektor produkcyjny i magazynowy w krajach CEE-12”.

Rynek przemysłowo-logistyczny oraz sektor produkcyjny w regionie CEE-12

Głównym motorem napędowym rozwoju rynku przemysłowo-logistycznego w regionie CEE-12 jest silny wzrost sektorów spedycji, handlu i dystrybucji, a także w dalszej kolejności lekka produkcja, przemysł motoryzacyjny i FMCG. Pomimo stale rosnącej podaży nadal istnieje duże zapotrzebowanie na tego typu nieruchomości.

– Obecna dostępność powierzchni na rynku przemysłowo-logistycznym jest niska, co potwierdza poziom pustostanów w przeanalizowanych przez nas krajach – w większości wynosi on poniżej 5 proc. Częściowo wynika to z faktu, że wysoki odsetek nowej podaży stanowią obiekty BTS (build-to-suit), czyli budowane zgodnie z potrzebami konkretnego najemcy. Standardowe inwestycje spekulacyjne w całym regionie mają obecnie mniejszy udział w rynku, jednak nieruchomości z sektora przemysłowo-logistycznego charakteryzują się najkrótszym czasem realizacji w porównaniu z innymi sektorami, co daje deweloperom możliwość szybkiego dostarczenia nowych projektów na rynek – mówi Dominika Jędrak, Dyrektorka Działu Doradztwa i Badań Rynku w Polsce i Europie Środkowo-Wschodniej w Colliers.

W raporcie, poza podsumowaniem obecnej sytuacji na rynku powierzchni przemysłowo-logistycznych, autorzy wskazują także trendy, które będą miały wpływ na rozwój tego sektora w CEE w przyszłości.

– Istnieje kilka czynników, które mogą wpływać na popyt na rynku powierzchni dla przemysłu oraz logistyki, a także na proces podejmowania decyzji o kolejnych inwestycjach. Jednym z atutów, który będzie mieć wpływ na rozwój tej branży w regionie Europy Środkowo-Wschodniej jest położenie w samym sercu Europy i doskonały dostęp do międzynarodowej sieci transportowej, która została ulepszona w ciągu ostatnich kilku lat – podkreśla Dominika Jędrak i dodaje – Obecnie, pomimo lekkiego spowolnienia, sektor przemysłowo-logistyczny nadal osiąga dobre wyniki. Przewidujemy, że w 2023 będzie w jeszcze lepszej kondycji.

Ze względu na trwającą wojnę w Ukrainie wszystkie kraje CEE-12 doświadczyły rosnących cen paliw, wyższych cen materiałów budowlanych (i niższej ich dostępności), częściowego przerwania łańcuchów dostaw oraz wysokiej inflacji w 2022 roku. Spowodowało to wydłużenie czasu budowy nowych obiektów przemysłowo-logistycznych oraz wzrost czynszów i stóp zwrotu. Jednak w większości przypadków z końcem 2022 r. sytuacja zaczęła się stabilizować – ceny paliw i materiałów budowlanych zaczęły spadać, inflacja rosła wolniej, a deweloperzy powrócili do większej aktywności. Dlatego, w nadchodzącym roku należy się spodziewać, że czynniki wpływające na atrakcyjność regionu Europy Środkowo-Wschodniej, takie jak: stosunkowo niskie koszty pracy, które pozwalają inwestorom spodziewać się atrakcyjnych zysków, wykwalifikowana kadra pracownicza, a także duża aktywność w niektórych sektorach produkcyjnych, będą mieć wpływ na dalszy rozwój branży.

Polska liderem w podaży, Czechy w popycie

Sektor produkcyjny w regionie CEE-12 różni się w zależności od kraju. Największe obroty w tym sektorze w 2020 r. odnotowała Polska, która odpowiadała za około 38 proc. całkowitego wolumenu w przeanalizowanych krajach, następnie Czechy (19 proc.) i Węgry (12 proc.). Pod względem udziału sektora produkcyjnego w popycie brutto od początku 2018 r. liderem są Czechy, z udziałem wynoszącym aż 36%.

Najbardziej rozwiniętym sektorem produkcyjnym w regionie CEE-12 w 2020 r. pod względem obrotów był sektor motoryzacyjny.

– W ostatnim czasie w regionie Europy Środkowo-Wschodniej odnotowano znaczny wzrost liczby zapytań ze strony klientów zajmujących się produkcją akumulatorów wykorzystywanych w samochodach elektrycznych. Trend wzrostowy w tym sektorze powinien utrzymać się w nadchodzących latach. Drugim sektorem o najwyższych obrotach w przeanalizowanych krajach jest produkcja żywności. Widzimy także zwiększone zainteresowanie powierzchnią produkcyjną ze strony klientów azjatyckich, głównie z Chin i Korei Południowej – mówi Maciej Chmielewski, Senior Partner, Dyrektor Działu Powierzchni Logistycznych i Przemysłowych w Colliers w Polsce.

Autorzy raportu Colliers prognozują, że sektor produkcyjny w krajach CEE-12 będzie nadal znacząco rosnąć w nadchodzących latach. Wpływ na to będą miały wcześniej wymienione czynniki związane z kosztami zatrudnienia, ale także między innymi niższe stawki czynszu niż w krajach Europy Zachodniej. Istotną rolę odgrywa również kwestia dostępności gruntów inwestycyjnych.

– Pozytywny wpływ na tempo rozwoju tego segmentu w krajach środkowoeuropejskich będą mieć także trendy takie, jak nearshoring, czyli przenoszenie produkcji do państw sąsiednich, friendshoring, polegający na przenoszeniu produkcji do państw sojuszniczych oraz reshoring, oznaczający powrót produkcji do kraju macierzystego – podsumowuje Maciej Chmielewski.

[1] Eksperci Colliers przeanalizowali 12 krajów w Europie Środkowo-Wschodniej: Albanię, Bułgarię, Czechy, Czarnogórę, Estonię, Litwę, Łotwę, Polskę, Serbię, Słowację, Węgry i Rumunię.

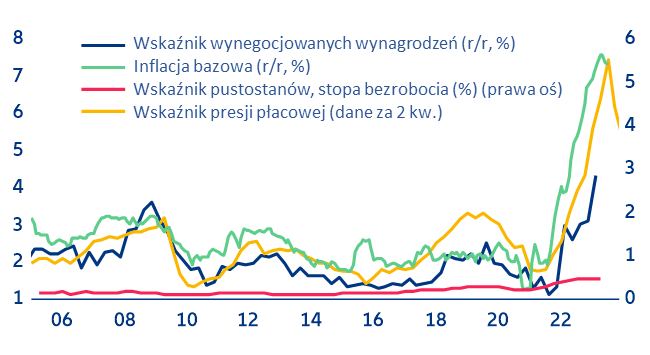

Gospodarka strefy euro prawdopodobnie pozostanie w technicznej recesji, odnotowując kolejny kwartał ujemnego wzrostu w II kwartale, podczas gdy inflacja pozostaje niewygodnie wysoka, a zaostrzające się warunki finansowania obciążają aktywność krajową – wynika z analiz Allianz Trade. Bieżące dane ankietowe sugerują, że słaba dynamika wzrostu utrzymywała się w ostatnich miesiącach w obliczu spowolnienia produkcji, spadku wolumenu zamówień i wyjątkowo niskich inwestycji. Ostatnie dane dotyczące produkcji i zamówień z maja sugerują, że strefa euro odnotuje kolejny kwartał ujemnego wzrostu. Wskaźniki zaufania wskazują na wyraźne odwrócenie pozytywnej dynamiki danych miękkich od początku roku, co jest wspierane przez rotację do usług, które przenoszą dynamikę wzrostu. Jednocześnie wciąż stosunkowo napięty rynek pracy utrzymuje presję płacową na wysokim poziomie, ale uporczywie wysoka inflacja odbija się na realnych dochodach gospodarstw domowych, które odradzają się powoli, utrzymując konsumpcję na niskim poziomie (wykres 1). Ogólnie rzecz biorąc, zagregowany popyt ulega stagnacji, co powinno pomóc wzmocnić trend dezinflacyjny w ostatnich miesiącach.

Wykres 1: Dynamika płac w strefie euro i inflacja bazowa

Źródła: Refinitiv Datastream, Allianz Research. Uwaga: wskaźnik presji płacowej opiera się na ankietowej miarze ograniczeń produkcji w oparciu o niedobór siły roboczej i krótkoterminowe oczekiwania inflacyjne.

Mimo że inflacja spowolniła, głównie ze względu na wpływ rządowych środków wsparcia, presja cenowa będzie zmniejszać się powoli w drugiej połowie tego roku. Allianz Trade oczekuje, że rządy będą coraz bardziej ograniczać wydatki, ponieważ rosnące obciążenia związane ze stopami procentowymi wymagają konsolidacji fiskalnej. Roczna inflacja nadal jest blisko trzykrotnie wyższa od celu EBC w zakresie stabilności cen, który wynosi 2%. Inflacja zasadnicza spadła do 5,5% r/r w czerwcu (6,1% r/r w maju), dzięki spadkowi cen energii i żywności (-5,6% r/r i 11,7% r/r) – pomimo wyższej inflacji w Niemczech – a inflacja bazowa wzrosła (ponownie) do 5,4% r/r (5,3% r/r w maju), ale pozostaje poniżej historycznego rekordu 5,7% r/r w marcu. Jednak inflacja energii gwałtownie spadnie w nadchodzących kwartałach (z powodu silnych dezinflacyjnych efektów bazowych) i będzie stanowić mniej niż 10% całkowitej inflacji w tym roku.

Biorąc pod uwagę obecne środowisko stagflacyjne, EBC musiałby sformułować wytyczne dotyczące ścieżki stóp procentowych, które nie spowalniałyby nadmiernie zagregowanego popytu i uwzględniałyby fakt, że wpływ zaostrzonych warunków finansowania na gospodarkę działa z jeszcze większym opóźnieniem. Wyższe stopy procentowe ograniczają inflację poprzez zacieśnienie akcji kredytowej, co w pełni wpływa na popyt (konsumpcję i inwestycje) z opóźnieniem, historycznie 12-18 miesięcy. Dotychczasowy dramatyczny spadek podaży pieniądza w strefie euro wskazuje, że ograniczenie akcji kredytowej już spowolniło konsumpcję i inwestycje, co pomoże obniżyć inflację. Istnieją jednak powody, by sądzić, że tym razem opóźnienie to jest nieco dłuższe (co skutkuje mniejszą skutecznością restrykcyjnej polityki pieniężnej w normalizowaniu inflacji): (1) ponieważ duża część inflacji była napędzana podażą (ceny energii i żywności) oraz (2) nadzwyczajne luzowanie ilościowe przed szokiem inflacyjnym wraz z luźną polityką fiskalną podczas pandemii i kryzysu energetycznego utrzymywały zarówno płynność w całym systemie, jak i nadwyżkę oszczędności na wysokim poziomie, wspierając zagregowany popyt. Istnieją również dodatkowe czynniki wyjaśniające, dlaczego odwrócenie trendu inflacyjnego przez EBC trwało tak długo:

Obciążenie zadłużeniem gospodarstw domowych: wyższe oprocentowanie kredytów hipotecznych ma silny wpływ na podaż nowych domów i popyt na istniejące domy, co pozwala zachować majątek gospodarstw domowych; ponadto w ostatnich latach wiele gospodarstw domowych przeszło na kredyty hipoteczne o zmiennym oprocentowaniu.

Obciążenie długiem korporacyjnym: malejące ryzyko rolowania ze względu na wydłużony profil zapadalności długu (ale koszt refinansowania znacznie wyższy w ciągu 1-2 lat)

Niższa kapitałochłonność nakładów inwestycyjnych: wartości niematerialne/oprogramowanie są mniej wrażliwe na zaostrzone warunki finansowania.

Wsparcie fiskalne: konsolidacja fiskalna jest średnio niewielka w tym roku (np. ujemny impuls fiskalny w wysokości zaledwie 0,5% w strefie euro).

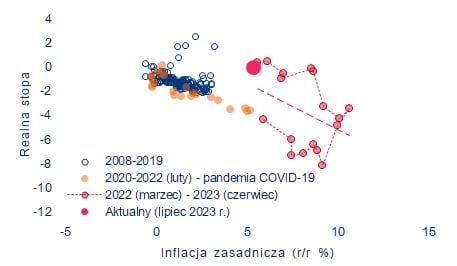

Wykres 2: Strefa euro – stopy realne i inflacja zasadnicza

Źródła: Refinitiv Datastream, Allianz Research. Uwaga: */ zdefiniowana jako stopa procentowa pomniejszona o krótkoterminowe (1 rok) oczekiwania inflacyjne.

W opinii Allianz Trade EBC utrzyma restrykcyjną ścieżkę polityki pieniężnej w oparciu o podejście oparte na trzech filarach, uzależniając przyszłe zmiany stóp procentowych od napływających danych gospodarczych i finansowych, dynamiki inflacji bazowej oraz siły transmisji polityki pieniężnej. Podczas gdy inflacja spada, bazowa presja cenowa jest nadal zbyt silna, aby EBC mógł wstrzymać działania. Inflacja w usługach pozostanie na wysokim poziomie przez pozostałą część roku, a płace przyspieszą w związku z utrzymującym się silnym popytem, zwłaszcza w turystyce. Wysoka inflacja bazowa wzmocni przekonanie Rady Prezesów EBC, że dalsze podwyżki stóp procentowych są nadal potrzebne. Silna aprecjacja euro od czerwca powinna również zaważyć na perspektywach inflacji i wzrostu.

Allianz Trade podtrzymuje prognozę z czerwcowego raportu Economic Outlook, że EBC podniesie stopy o 25 pb na posiedzeniu Rady Prezesów w przyszłym tygodniu, co stało się konsensusem rynkowym w ciągu ostatnich kilku tygodni. Prognozujemy również jeszcze jedną podwyżkę o 25 pb we wrześniu, aby osiągnąć stopę końcową na poziomie 4,0%, przy czym EBC utrzyma restrykcyjne nastawienie do połowy 2024 r. i prawdopodobnie obniży stopy procentowe w 2024 r. tylko wtedy, gdy jego prognoza z grudnia tego roku (lub marca 2023 r.) wykaże, że cel inflacyjny na poziomie 2% może zostać osiągnięty w średnim okresie. Biorąc pod uwagę obecne rozbieżności między prognozami inflacyjnymi pracowników EBC i krajowych banków centralnych Eurosystemu (KBC), obawy o stabilność finansową i zdolność obsługi zadłużenia mogą upolitycznić decyzję o obniżkach stóp w drugiej połowie przyszłego roku. Wpłynie to również na to, jak szybko realne stopy procentowe faktycznie wzrosły i w jakim stopniu zacieśniają warunki finansowania bez dalszych podwyżek stóp (wykres 2).

Gorsze od oczekiwań odczyty PMI dla strefy euro. PMI dla przemysłu w lipcu wyniósł 42,7 wobec 43,4 miesiąc wcześniej. Tak niska wartość jest kolejnym negatywnym zaskoczeniem (prognozy 43,5) i pokazuje, że spowolnienie w przemyśle w dalszym ciągu się pogłębia. W szczególności słaby odczyt dotyczył największej gospodarki strefy euro. W Niemczech PMI dla przemysłu spadł do 38,8 pkt (prognoza 41,0). Początek trzeciego kwartału jest zatem bardzo słaby. Istnieje prawdopodobieństwo, że w kolejnym kwartale gospodarka znajdzie się w recesji.

Wskaźnik dla usług wyniósł w lipcu 51,1 wobec 52,0 w czerwcu. Konsensus zakładał, że wskaźnik wyniesie 51,5. Wskaźnik utrzymał się powyżej 50 pkt, jednak koniunktura nie jest już tak dobra, jak w poprzednich miesiącach.

Zbiorczy wskaźnik PMI dla strefy euro wyniósł 48,9 (konsensus 49,7), jest to istotne zejście poniżej poziomu oddzielającego wzrost od spadku aktywności. Sektor produkcyjny pozostaje hamulcem dla gospodarek, a sektor usług nie jest już tak mocny, jak jeszcze kilka miesięcy temu.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

Czas pandemii bezpośrednio wpłynął na zmianę w podejściu ludzi do pracy, doprowadzając do stworzenia całkiem nowej kultury zatrudnienia. Upowszechnienie się pracy zdalnej, dostęp do nowoczesnych narzędzi ułatwiających komunikację zespołów bez względu na lokalizację i coraz silniejsze zaakcentowanie dobrostanu pracowników – to dziś największe wyzwania dla rekruterów. Na obecnym rynku pracy łowcy talentów muszą wyjątkowo się starać, aby ich oferta nie tylko trafiła pod właściwy adres, ale też spotkała się z pozytywną reakcją – wynika z badań PageGroup: raportów Talent Trends i Candidate Pulse.

Elastyczność przede wszystkim

Najnowszy raport Talent Trends 2023 nie pozostawia wątpliwości – rośnie znaczenie work-life balance i tę tendencję trudno będzie już zatrzymać. Równowaga między karierą a życiem prywatnym stała się kluczowym elementem życia zawodowego. Jak wynika z badań PageGroup aż 7 na 10 osób postawiłoby zdrowie psychiczne i balans między życiem zawodowym a osobistym ponad sukces w pracy, a 40 proc. pracowników odmówiłoby awansu, gdyby uznało, że może on mieć niekorzystny wpływ na ich samopoczucie. Dlatego zatrudnieni oczekują dziś od pracodawców przede wszystkim elastyczności, stawiając na swobodę w wyborze tego jak, gdzie i kiedy pracują.

Praca zdalna kluczem do sukcesu

Z badania PageGroup wynika, że obecnie zaledwie 35 proc. pracowników w Polsce pracuje na pełnoetatowych stanowiskach w biurach. Formy pracy zdalnej (12 proc.) i hybrydowej (53 proc.) stają się coraz bardziej powszechne. Pracownicy, którzy dopiero wchodzą na rynek pracy, traktują home office jako standardowy tryb świadczenia obowiązków. Oferowanie możliwości pracy spoza biura w wielu branżach nie robi już na pracownikach wrażenia, dlatego firmy nie mają wyjścia: muszą przemodelować własną ofertę i wymyślać kolejne benefity, które przykują uwagę pracowników, zwłaszcza ich najmłodszej generacji.

Idealna oferta kusi dobrą pensją i benefitami

Dodatkowe dni wolne w roku, krótszy tydzień pracy, możliwość skorzystania z firmowej siłowni w porze lunchu czy lekcje języka obcego w godzinach biurowych. Tak naszpikowana oferta może być bardzo efektywna, pod warunkiem, że oczekiwania finansowe zostaną zaspokojone. Jeśli pracownik jest usatysfakcjonowany wysokością pensji, kolejnym wabikiem pozostają zaawansowane benefity. Na szczególną kreatywność w tym zakresie muszą się zdobyć rekrutujący w branżach, gdzie popyt wciąż przewyższa podaż. Mimo że proporcje w ostatnich miesiącach się zmieniają, i nawet pracownikom branży IT zaczyna zagrażać konkurencja, ten sektor nadal wiedzie prym i wciąż rozdaje karty.

Dopasowanie do potrzeb

By dowiedzieć się, jakie ogłoszenia działają skutecznie na kandydatów, przykuwając ich uwagę do oferty pracodawcy, firma Michael Page przeprowadziła ankietę wśród ponad 7000 osób. W badaniu Candidate Pulse można znaleźć odpowiedzi na zasadnicze pytania: czym kierują się kandydaci przy wyborze pracodawcy, gdzie szukają informacji o firmie i co musi zawierać oferta pracy, by ich skutecznie przyciągnąć?

Po pierwsze – łowcy talentów powinni przygotować ogłoszenie o pracy, które będzie ciekawe i spójne. Jak się okazuje, niemal 70 proc. poszukujących zatrudnienia twierdzi, że czyta całe ogłoszenie, dlatego ważne jest, by przykuwało uwagę od początku do końca. Ponad 60 proc. oczekuje bardzo precyzyjnego i klarownego podania wszelkich szczegółów. Dotyczy to nie tylko wynagrodzenia czy benefitów, ale także technicznego opisu stanowiska czy zakresu codziennych obowiązków.

Podążać za trendami

Trend home office ma bardzo wyraźne odwzorowanie w idealnie przygotowanej ofercie. Aż 60 proc. osób szuka w ogłoszeniu o pracy przede wszystkim informacji o lokalizacji – czy praca jest stacjonarna w biurze czy jednak zdalna, z domowej kanapy lub innego preferowanego miejsca. Zapoznając się z ogłoszeniem o wakacie kandydaci zwracają także uwagę na typ umowy i wynagrodzenie. Informacji o wysokości oferowanej pensji poszukuje w ofercie co trzecia osoba.

Co ciekawe, znaczenie ma także nazwa stanowiska, a już mniejsze jego poziom w strukturze firmy, czy nawet nazwa zatrudniającego.

– 9 na 10 osób, ubiegając się o pracę, szuka informacji o potencjalnym pracodawcy na jego stronie firmowej. Stanowi to więc jasny drogowskaz dla zatrudniających – jak cię widzą, tak cię piszą. Warto, by dbali o aktualizację strony internetowej, zawartość mediów społecznościowych, czy o atrakcyjną szatę graficzną mającą szansę zatrzymać uwagę na dłużej. Ten warunek w równym stopniu dotyczy samej prezentowanej oferty, która musi być przede wszystkim aktualna – tłumaczy Magdalena Wołowiec, Marketing Manager PageGroup.

Wśród czynników, które z kolei mogą zniechęcić do udziału w procesie rekrutacyjnym jest niejasny opis stanowiska, zawiłości w sposobie prezentacji oferty utrudniające jej zrozumienie oraz niezrozumiałe formularze aplikacyjne, generujące u kandydata zniecierpliwienie a nawet irytację.

Obietnice z pokryciem

Idealna oferta pracy spełnia wiele kryteriów. By skutecznie przyciągała talenty, musi być dopasowana do profilu poszukiwanego kandydata i powinna szczegółowo odpowiadać na wszelkie wątpliwości. Jednak nawet najlepiej przygotowane ogłoszenie nie spełni swojej roli w perspektywie długofalowej, jeśli obietnice w nim zawarte nie okażą się tożsame z faktyczną ofertą zatrudniającego.

O tym, że wzrost cen może przełożyć się na spadek zakupów, w sumie każdy wiedział. Nie powinno nas zatem dziwić, kiedy on w końcu następuje. Z drugiej strony nadchodzące wybory i spadające stopy procentowe mogą spowodować odbicie.

Sprzedaż detaliczna cierpi

Pomimo dobrych danych o zarobkach z czwartku, piątkowe dane o sprzedaży detalicznej zawiodły. W ciągu roku sprzedaż detaliczna wzrosła o 2,1% względem oczekiwanego 2,6%. Pokazuje to pewne problemy, które w końcu mogą się przenieść na inne dane. Z drugiej strony nadchodzące wybory w Polsce to zawsze okazja, by przekazać konkretnym grupom społecznym pewną ilość gotówki. Wybierane są raczej takie, dla których będzie to duża zmiana, w związku z czym można oczekiwać, że sprzedaż detaliczna wkrótce się odbije. Nie zmienia to faktu, że nie jest to rodzaj odbicia, o którym marzą analitycy.

WIBOR znów spada

Ostatnie dni przynoszą nam spadki stopy WIBOR. Nie jest to tempo zmian, które odmienia życie kredytobiorców, ale powoli widać nadchodzące zmiany. W ostatnich tygodniach niemal codziennie widzimy spadek o kolejne setne części procenta. Najmniej, bo o 0,14%, spadł na razie WIBOR 3-miesięczny, gdyż rynek spodziewa się później spadku stóp procentowych. WIBOR 6-miesięczny spadł jednak już o 0,37%, co pokazuje, że rynki oczekują więcej niż pojedynczej symbolicznej obniżki stóp procentowych. Im bliżej będziemy obniżek stóp procentowych, tym bardziej powinno to ciążyć polskiej walucie. To między innymi z tego powodu w ostatnich dniach waluty obce podrożały o około 0,5% względem złotego.

Bitcoin testuje wsparcie

Od kilku dni główna kryptowaluta świata znów testuje wsparcie tuż poniżej poziomu 30 000 dolarów. Rynki pilnie przyglądają się tym ruchom, gdyż z punktu widzenia analizy technicznej, kolejne znajdują się ponad 4000 dolarów niżej. Powoduje to zatem spory niepokój u inwestorów. Nie brakuje głosów, że problemem jest koszt mocy obliczeniowej wykorzystywanej przy przetwarzaniu operacji na potrzeby kryptowalut. W rezultacie firmy zajmujące się tzw. wydobyciem muszą większą ilość otrzymywanego wynagrodzenia sprzedawać na rynku. Część analityków właśnie ten proces obwinia za zakończenie ostatniego cyklu wzrostów.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na wstępne odczyty indeksów PMI dla usług.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Bitcoin pokonuje obecnie powolny odwrót, ponieważ cena kontynuuje trend spadkowy z ostatnich szczytów. Kryptowaluta rozpoczęła ubiegły tydzień tuż poniżej 30 000 dolarów i – pomimo krótkiego wzrostu w czwartek – spadła poniżej 29 500 dolarów. Ethereum odnotowało podobny spadek w zeszłym tygodniu, zaczynając powyżej 1 900 dolarów, ale łagodząc tempo w ciągu tygodnia, aby obecnie znaleźć się na poziomie około 1 850 dolarów.

Chociaż dynamika rynku w miesiącach letnich może mieć tendencję do zmienności przy niższych przepływach handlowych, ostatni okres był wyjątkowo spokojny dla najlepszych kryptowalut na rynku. Złagodzenie ceny, które obecnie widzimy, sugeruje, że inwestorzy szukają pozytywów, których mogliby się trzymać, ale na razie niewiele się dzieje, więc najlepiej czekać i obserwować.

Ripple szuka ekspansji w Wielkiej Brytanii

Ripple, projekt kryptowalutowy stojący za tokenem XRP, powiedział, że chce rozszerzyć swoją działalność na Wielką Brytanię, niedługo po tym, jak wygrał bitwę sądową w USA przeciwko organom regulacyjnym. Komentarze europejskiego dyrektora generalnego firmy w DL News sugerują, że firma szuka brytyjskiej licencji w FCA.

To posunięcie podkreśla znaczenie zmian regulacyjnych zarówno w Wielkiej Brytanii, jak i UE, które mają obecnie jedne z najbardziej przejrzystych ram na świecie, jeśli chodzi o sektor kryptowalut. Firma chce również uzyskać licencję na płatności w Irlandii.

W ostatnich miesiącach obserwowaliśmy powolny, ale wyraźny wzrost liczby firm kryptowalutowych przenoszących się do Wielkiej Brytanii lub UE. Oczywiste jest, że sektor kryptowalut przeszedł kilka poważnych zmian w ubiegłym roku, teraz jednak spogląda w przyszłość opartą na nowych regulacjach, opracowując produkty i technologie głównego nurtu.

Budzi się uśpiony wieloryb bitcoinowy

Portfel kryptowalutowy przechowujący bitcoiny o wartości około 31 milionów dolarów obudził się po 11 latach snu. Skrytka zawierająca około 1037 bitcoinów pozostawała nietknięta od 2012 roku, kiedy to każdy token był wart około 4,92 dolarów, czyli łącznie 5 108 dolarów.

Ruchy wielorybów, takie jak te, są zwykle analizowane przez społeczność kryptowalutową w poszukiwaniu oznak ruchu na rynku. Chociaż jest to znaczna ilość bitcoinów, nie jest to w żadnym wypadku ruch na rynku, ani nie zapowiada niczego innego.

Warto jednak zauważyć, że tak duża kwota pozostawała nietknięta przez bardzo długi czas. Potwierdza to, że podejście długoterminowe jest najlepsze dla kryptowalut i inwestowania w ogóle. Inne długo uśpione portfele były ostatnio w ruchu, ale według danych Glassnode, około 55 proc. podaży bitcoinów nie poruszało się od co najmniej dwóch lat.

Każda grupa towarów posiada swoje określone cechy, przez które prawo różnie interpretuje charakter jej przewozu. Niektóre ładunki transportuje się w sposób bardzo prosty, natomiast inne potrzebują już do tego celu specjalistycznych warunków. Jednym z przykładów tej drugiej opcji są ładunki w postaci sypkiej. Dlaczego organizacja ich transportu bywa mocno skomplikowana oraz czym wyróżniają się na tle innych? O tym opowiemy w poniższym wpisie.

Grupy towarów przewożone transportem sypkim

Wszystkie ładunki sypkie są podporządkowywane konkretnym grupom względem różnych kryteriów. Bardzo często ten typ przewozu wykorzystuje się do przemieszczania artykułów budowlanych. Mowa tutaj wyłącznie o tych produktach, które występują w postaci sypkiej. Należą do nich: piasek, żwir, cement czy wapno.

Zdarza się, iż cechy przewozu ładunków sypkich trzeba połączyć jeszcze z transportem żywności. To spore utrudnienie z uwagi na konieczność zachowania maksymalnego poziomu higieny na całej przestrzeni załadunkowej. Do tego rodzaju produktów należą wszystkie kruszywa, które w późniejszym okresie czasu zostaną przeznaczone do produkcji jedzenia bądź do bezpośredniego spożycia. Mowa mianowicie o cukrze, soli, ryżu, pszenicy oraz wszystkich typach zboża. Oczywiście, do grona ładunków sypkich zalicza się jeszcze węgiel czy nawet ziemię.

Flota potrzebna do transportu ładunków sypkich

Ładunki sypkie mogą być transportowane drogą lądową, morską oraz kolejową. Najczęściej jednak, w celu dostarczenia takiego towaru do konkretnego odbiorcy, korzysta się z opcji dostaw drogowych. Bardzo często, przykładowy transport piasku może przebiegać w silosach bądź cysternach. Specjalnie wykonane do tego celu naczepy cechują się łatwą możliwością zsypu dołem. Bardzo często zdarza się, iż przewóz tego typu surowca odbywa się luzem na naczepie tylnozsypowej, jednak dotyczy to wyłącznie transportów na mniejsze odległości. Dopuszcza się także umieszczenia tego ładunku w zwykłej naczepie, podpinanej do ciągnika siodłowego. Niemniej jednak, towar musi być szczelnie zabezpieczony w mocnym worku bądź w beczce.

Regulacje prawne związane z transportem ładunków sypkich

Transport ładunków sypkich jest ściśle regulowany przez prawo i nie można w żaden sposób temu zapobiegać. Niezabezpieczenie towaru prowadzi do jego ulatniania na skutek nawiewu powstającego w czasie jazdy. To z kolei może stwarzać ogromne zagrożenie dla wszystkich uczestników ruchu drogowego.

Dlatego też, ustawa z dnia 20 czerwca 1997 roku jasno wskazuje, iż szczelna zabudowa naczepy jest elementem bez wątpienia wymaganym. Z kolei ustawa o transporcie drogowym podpisana cztery lata później, upoważnia Inspektorat Transportu Drogowego do kontroli szczelności pojazdów przewożących właśnie ładunki sypkie. Oczywiście, niestosowanie się do wyżej opisanych regulacji prawnych grozi karą grzywny nałożoną na przewoźnika. Chcąc zorganizować więc transport ładunków sypkich, warto zaufać jedynie doświadczonym specjalistom, działającym w branży TSL od dłuższego czasu.

Chociaż wyraźnie nie chodzi to stricte o kryptowalutę, Elon Musk od dawna ma tendencję do poruszania rynku swoimi wypowiedziami. Najnowszym głośnym wydarzeniem jest ogłoszenie, że ekscentryczny miliarder zamierza zmienić nazwę Twittera na „X”, starając się odbudować go jako swoją od dawna wymarzoną „aplikację do wszystkiego”.

Ma to wpływ na kryptowaluty w perspektywie krótkoterminowej, ponieważ porusza rynki, a także w perspektywie długoterminowej, ponieważ Musk chce zbudować sieci płatności za pomocą własnej platformy, która wkrótce może konkurować z takimi jak ethereum, bitcoin lub inne.

Obserwatorzy nie przegapią również wiadomości o tym, że płatności bitcoinowe najwyraźniej zostały po cichu wycofane z Tesli, mimo że dogecoin pozostał bez zmian. Podczas gdy rynek wróży z fusów na temat wyborów Muska, lepiej dla inwestorów byłoby nie rozpraszać się krótkoterminowymi wydarzeniami i skupić się na dłuższych i szerzej widocznych trendach.

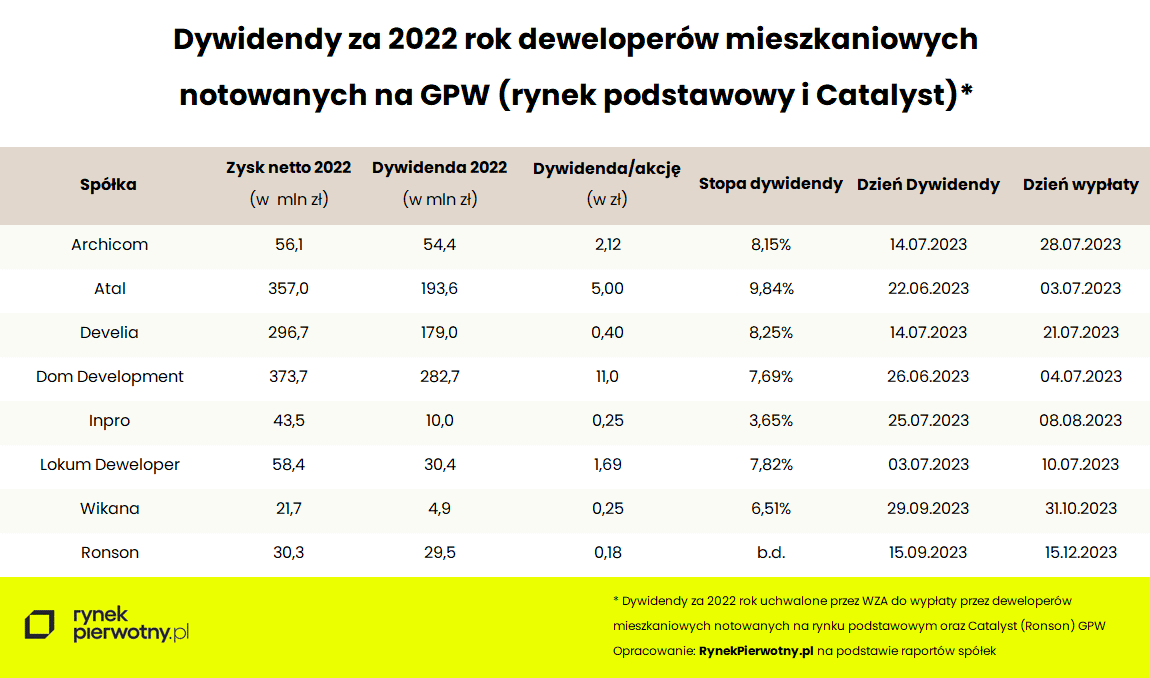

Jak co roku w okresie wakacyjnym na warszawskiej Giełdzie Papierów Wartościowych dokonuje się sezon dywidendowy, skutkujący liczonymi w setkach milionów złotych przelewami na rachunki inwestorów. Na jakie profity tym razem mogli liczyć akcjonariusze spółek deweloperskich?

Co roku liczne grono zarządów spółek giełdowych podejmuje decyzje, zatwierdzane następnie przez Walne Zgromadzenia Akcjonariuszy, o podziale wypracowanego w poprzednim roku zysku netto przedsiębiorstwa na część wypłacaną akcjonariuszom oraz zatrzymaną w firmie, z zamiarem przeznaczenia jej na cele inwestycyjno-rozwojowe. Jak wskazują eksperci portalu RynekPierwotny.pl z czasem powoli rosła liczba notowanych na GPW deweloperów mieszkaniowych, którzy decydowali się na wypłatę dywidend, podobnie jak i ich suma. Pytanie, czy ten pozytywny trend trwa nadal.

W roku bieżącym na wypłatę dywidendy z zysków 2022 roku zdecydowało się siedem spółek deweloperskich o profilu mieszkaniowym notowanych na głównym parkiecie GPW oraz obecny na Catalyst Ronson Development. Z ubiegłorocznej stawki zabrakło Marvipolu, którego zarząd zdecydował się na przeznaczenie całego zysku na kapitał zapasowy, tłumacząc decyzję o niewypłacaniu dywidendy niepewną sytuacją rynkową.

Niestety rekord deweloperskich dywidend tym razem nie został poprawiony, pomimo znacznego wzrostu sumy zysków netto, która za rok ubiegły wyniosła w przypadku prezentowanej stawki spółek ponad 1237 mln zł. Z tej kwoty deweloperzy mieszkaniowi zdecydowali się przekazać swoim akcjonariuszom 785 mln zł, czyli blisko 64 proc. Tymczasem przed rokiem z profitów rzędu około 1 mld zł oddali udziałowcom aż 822 mln, czyli grubo ponad 80 proc.

Jak wskazują eksperci portalu RynekPierwotny.pl tego typu sytuacja wraz z przypadkiem Marvipolu może świadczyć o nieco ostrożniejszej ocenie obecnej sytuacji rynkowej przez tuzów rodzimej branży deweloperskiej.

Z kolei średnia stopa dywidendy wyniosła 7,4 proc. wobec rekordowego 9,4 proc. z ubiegłego roku. Mimo tego wciąż aktualna pozostaje teza, według której deweloperka mieszkaniowa to jedna z wiodących branż na warszawskiej GPW pod względem progresu osiąganych zysków oraz wypłacanych akcjonariuszom profitów.

Zaledwie rok temu wydawało się, że załamanie sprzedaży deweloperów mieszkaniowych, jakiego rodzimy rynek pierwotny wówczas doświadczał, musi znaleźć swoje bezpośrednie przełożenie na spadek oczekiwań przyszłych wyników finansowych, a co za tym idzie także wypłacanych dywidend. Tymczasem jak się okazało, wszelkie obawy o przyszłość koniunktury na rynku mieszkaniowym nie uległy trwalszej materializacji.

Co więcej, średnio ponad 7-procentowa dywidenda na pewno cieszy akcjonariuszy spółek deweloperskich, ale w świetle notowań giełdowych nie jest zapewne pierwszorzędnym argumentem inwestycyjnym. Znacznie większe zyski przynosi im bowiem trwająca już bez mała 11 lat hossa. W jej efekcie tylko od początku br. indeks WIG-Nieruchomości poszybował o 45 proc. i niewiele wskazuje, by w przewidywalnej przyszłości na tej wartości miał poprzestać.

Bartosz Węgrowski wzmocnił struktury Departamentu Deal Advisory w KPMG w Polsce i jako Dyrektor stanął na czele nowego Zespołu M&A Energy Green Transition. Nowy zespół świadczy usługi dla podmiotów z sektora energetycznego, koncentrując się w szczególności na projektach z zakresu zielonej gospodarki. Wraz z Bartoszem do KPMG dołączyli Paweł Czarnecki i Michał Szych (Associate Directors). KPMG posiada jeden z najbardziej wyspecjalizowanych, interdyscyplinarnych zespołów obsługujących klientów z sektora energetycznego i przemysłu energochłonnego obejmujący m.in. doradztwo w zakresie finansowania, doradztwo prawne i podatkowe oraz obsługę transakcji fuzji i przejęć.

Transformacja energetyczna oparta na odnawialnych źródłach energii to szansa na dekarbonizację gospodarki i zwiększenie bezpieczeństwa energetycznego Polski. Jest to jednocześnie ogromne wyzwanie w kontekście finansowania. Sytuacja ta sprzyja większej aktywności inwestorów, poszukujących projektów w obszarze zielonej transformacji. Nowe regulacje prawne, ambitne cele klimatyczne i wsparcie państwa dla zielonych inwestycji tworzą dobre warunki do rozwoju rynku fuzji i przejęć w sektorze energetycznym – mówi Alina Wołoszyn, Partner, Szef Działu Deal Advisory w KPMG w Polsce.

W ostatnich latach obserwujemy dużą aktywność inwestorów w sektorze energetycznym – mam tutaj na myśli przede wszystkim aktywa wytwórcze skupione wokół OZE. Dynamika ta dotyczy większości państw europejskich, a Polski w szczególności. To co należy jednak podkreślić to trendy stabilizujące rynek – inwestorzy stają się coraz bardziej wrażliwi na jakość przejmowanych portfeli, stabilizują się ceny transakcyjne, następuje silniejsza specjalizacja kupujących w odniesieniu do klasy aktywów oraz stadium ich zaawansowania. Wchodzimy w fazę większej dojrzałości – to w obszarze aktywów wytwórczych. Pozostaje jeszcze cały segment tzw. aktywów operacyjnych, takich jak produkcja czy usługi na rzecz zielonej transformacji energetycznej. Tu mamy do czynienia w szczególności ze spółkami na wczesnym etapie rozwój o relatywnie małej skali, których właściciele są zainteresowani pozyskiwaniem tzw. „growth capital”. KPMG aktywnie uczestniczy w łączeniu stron takich projektów, odpowiadając za ich realizację – mówi Bartosz Węgrowski, Dyrektor w Dziale Deal Advisory, Szef Zespołu M&A Energy Green Transition w KPMG w Polsce.

Bartosz Węgrowski posiada blisko 15-letnie doświadczenie w doradztwie w zakresie fuzji i przejęć na różnych rynkach, w szczególności w energetyce i innych sektorach przemysłowych. Przed dołączeniem do KPMG zdobywał doświadczenie pełniąc funkcję dyrektora inwestycyjnego w jednym z największych europejskich funduszy typu family office. Brał udział w wielu krajowych i ogólnoeuropejskich transakcjach kapitałowych. Ponadto, pełnił funkcję członka rad nadzorczych polskich i zagranicznych spółek reprezentujących sektory produkcji przemysłowej i energetyki odnawialnej.

Razem z Bartoszem do Zespołu M&A Energy Green Transition na stanowiska Associate Directors dołączyli Paweł Czarnecki i Michał Szych – eksperci z kilkunastoletnim doświadczeniem w zakresie fuzji i przejęć, doradztwa transakcyjnego i inwestycyjnego w branży energetycznej.

Obecna sytuacja w sektorze energetycznym sprawia, że wiele funduszy dostrzega wysoki potencjał inwestycyjny w przedsięwzięciach z zakresu energii odnawialnej. Duża skala inwestycji w infrastrukturę związaną z OZE, w tym m.in. przede wszystkim w farmy wiatrowe i fotowoltaiczne, stwarza obiecujące perspektywy rozwoju rynku M&A. Doświadczony zespół fuzji i przejęć wyspecjalizowany w obsłudze transakcji w branży energetycznej dopełnia kompleksową ofertę KPMG dla tego sektora – mówi Tomasz Pasiewicz, Partner, Szef Zespołu M&A w Dziale Deal Advisory w KPMG w Polsce.

Inflacja oraz wzrost cen bardziej przerażają niż wojna i wybuch bomby atomowej.

Jak wynika z cyklicznego badania pt. „Bieżące lęki i obawy Polaków”, ponad 90% respondentów obawia się konkretnych sytuacji, które potencjalnie mogą wystąpić w najbliższym czasie. To wynik tylko nieznacznie mniejszy niż odnotowany pół roku temu, ale liderzy rankingu zostali prawie ci sami. Obecnie przeszło 45% ankietowanych czuje strach przed inflacją i utratą wartości pieniądza. Ponad 37% wskazuje, że boi się choroby najbliższych. Widać też, że polityka coraz bardziej podsyca napięcie. Destabilizacji państwa obawia się blisko 27% badanych, a lęk przed napływem emigrantów wskazuje już 22% respondentów. Z kolei spadek cen nieruchomości z wynikiem niespełna 2% zamyka całą listę obejmującą ponad 30 obaw i lęków.

Mniej się boimy, ale ogólnie słabo to wygląda

Badanie UCE RESEARCH i platformy ePsycholodzy.pl pokazuje obecne lęki i obawy Polaków. Przeszło tysiąc dorosłych osób poproszono o wskazanie sytuacji, których najbardziej się obawiają, że mogą wystąpić w ciągu najbliższych trzech miesięcy. I tak 90,3% ankietowanych wybrało przynajmniej jeden czarny scenariusz ze spisu 33 możliwych (ponad pół roku temu – 93,7%). Z kolei 3,9% respondentów stwierdziło, że obawia się czegoś, co nie zostało uwzględnione na tej liście (poprzednio – 0,9%). 1,8% uczestników badania zaznaczyło, że niczego się nie obawia (wcześniej to było – 2,1%). Natomiast 4% nie ma wyrobionej w tej kwestii opinii (3,3%).

– Wiele osób doświadcza lęków i obaw, co sugeruje, że niepewność i niepokój są dzisiaj powszechnymi doświadczeniami w społeczeństwie. Choć odsetek osób wyrażających obawy jest wysoki, to nieznacznie spadł w porównaniu z poprzednim okresem badawczym. Może to wskazywać na pewne zmniejszenie poziomu niepokoju – komentuje psycholog Michał Murgrabia z platformy ePsycholodzy.pl.

Jak zaznacza ekonomista Marek Zuber, pod koniec ubiegłego roku inflacja rosła. Nie było pewności, kiedy dojdzie do szczytu. Teraz ciągle jest bardzo wysoka, ale w ostatnich miesiącach zaczęła spadać. I to element nieco uspokajający ludzi. Według eksperta, widać wyraźnie, że spora część społeczeństwa nie uwierzyła w słowa prezesa NBP oraz rządu. Z ich strony pojawiały się zapewnienia, że wszystko jest pod kontrolą. Wyniki badania pokazują, że Polacy myślą zupełnie inaczej.

– Wzrósł odsetek osób wyrażających obawy dotyczące sytuacji spoza wymienionych na liście kwestii. To może sugerować, że istnieją nowe lub zmieniające się czynniki wpływające na niepokoje w społeczeństwie. Te wyniki podkreślają potrzebę dalszych badań i zrozumienia przyczyn oraz skutków obaw i lęków. Ważne, aby skutecznie reagować na nie i zapewnić odpowiednie wsparcie dla osób dotkniętych tymi stanami. Strach może bowiem poważnie utrudniać wykonywanie codziennych zadań i skutecznie uniemożliwić normalne funkcjonowanie – dodaje Michał Murgrabia.

Inflacja wciąż najbardziej straszy Polaków

Biorąc pod uwagę listę 33 lęków i obaw, 45,2% Polaków wciąż boi się inflacji i utraty wartości pieniądza (pod koniec ub.r. – 50,8%). Michał Pajdak, jeden ze współautorów badania z platformy ePsycholodzy.pl, podkreśla, że mimo lekkiego spadku wyników, inflacja wciąż jest dominującym lękiem w naszym kraju. Ona wpływa na dyskomfort, nie tylko w sferze ekonomicznej. Zmusza rodaków do podejmowania niepopularnych decyzji, ograniczania wydatków i przyczynia się do znacznego spadku komfortu życia.

– Wyniki badania świadczą o tym, że Polki i Polacy wykazują dobre rozpoznanie rzeczywistości. Ich przemyślenia nie odbiegają znacząco od wniosków ekspertów. Wysoka inflacja nadal budzi największe obawy, ale już nieco mniejsze w porównaniu z poprzednim badaniem. Ten spadek wynika z widocznej dezinflacji, czyli trendu spadku wskaźnika inflacji konsumenckiej, ale nadal nie deflacji, czyli malejących cen – analizuje prof. Paweł Wojciechowski, przewodniczący Rady Programowej Instytutu Finansów Publicznych, były minister finansów i ambasador przy OECD.

Lęk dotyczący inflacji i utraty wartości pieniądza częściej wskazują kobiety niż mężczyźni. Ponadto mówią o tym głównie osoby w wieku 75-80 lat, z miesięcznymi dochodami netto powyżej 9 tys. zł, z wyższym wykształceniem oraz z miejscowości liczących co najmniej 500 tys. mieszkańców.

– Ludzie najstarsi doświadczają zwiększonych wydatków związanych z ochroną zdrowia, zakupem leków, przy jednoczesnej mniejszej dynamice wzrostu emerytur. Z kolei osoby dobrze zarabiające z reguły dysponują nadwyżkami i oszczędnościami. W ich przypadku temat inflacji rzutuje bezpośrednio na spadek siły nabywczej odkładanych środków – wyjaśnia Michał Pajdak.

Polityka coraz mocniej podsyca napięcie

Na kolejnych miejscach ww. zestawienia znajdują się takie wskazania, jak choroba najbliższych – 37,3% (poprzednio – 38,4%), choroba lub utrata własnego zdrowia – 35,7% (33,7%), a także wzrost cen żywności, innych towarów dostępnych w sklepach – 29% (33,9%). Zdaniem prof. Wojciechowskiego, odpowiedź dotycząca choroby najbliższych może wynikać również z obaw o stan opieki zdrowotnej. Dane OECD potwierdzają, że nadal wydłuża się w Polsce czas oczekiwania na wizytę do lekarza. Ekspert równocześnie podkreśla, że jesteśmy niechlubnym liderem z najmniejszą liczbą lekarzy na 1000 mieszkańców wśród państw OECD.

– W porównaniu z poprzednimi wynikami, mniej osób wyraża obawy dotyczące wzrostu cen żywności i innych towarów. To sugeruje, że niektórzy respondenci mogli już przyzwyczaić się do wysokich cen lub wręcz oczekiwać poprawy sytuacji. Jednak przyczyny tych zmian mogą być różnorodne i zależeć od indywidualnych doświadczeń oraz kontekstu społecznego – stwierdza psycholog Murgrabia.

Dalej w ww. zestawieniu widać obniżenie jakości życia – 27,5% (wcześniej – 32,4%). Polacy obawiają się również destabilizacji państwa (protestów, strajków, zamieszek, fałszowania wyborów, propagandy) – 26,9% (poprzednio – 19%). Następnie wskazywane są lęki związane ze wzrostem kosztów energii elektrycznej i ogrzewania – 26,7% (grudzień ub.r. – 33,9%), a także z wojną, konfliktem zbrojnym na terenie Polski – 23,7% (27,1%). Michał Pajdak zwraca tutaj szczególną uwagę na to, że coraz więcej lęków budzi perspektywa destabilizacji państwa. Chodzi o protesty, strajki, zamieszki, fałszowanie wyborów i szeroko pojętą propagandę. I jak dodaje ekspert, winni są temu politycy, którzy prowadzą agresywną debatę publiczną. Należy się obawiać, że ten stan będzie się pogarszał do jesiennych wyborów. Ciśnienie sporu będzie tylko rosło wraz z lękami Polaków w tym zakresie. Podobnego zdania są też inni eksperci.

– Badani w większym stopniu dostrzegają lęki związane z destabilizacją państwa. W ciągu pół roku nastąpił tu spory wzrost obaw, bo aż o prawie 8 punktów procentowych. To oczywiście efekt rosnącego niezadowolenia społecznego, ale też polaryzacji politycznej, związanej z intensywną prekampanią oraz coraz większego podporządkowania mediów celom politycznym – mówi prof. Wojciechowski.

Do powyższego autorzy badania dodają, że wpływ debaty politycznej może też być widoczny w obszarze obaw związanych z uchodźcami. Lęk przed napływem emigrantów wskazuje obecnie już 22% respondentów (wcześniej – 17,4%). – Powszechnie wydaje się, że Polacy przywykli już do trudnej sytuacji geopolitycznej, ekonomicznej i tej społecznej. Mniej osób obawia się wojny czy nawet wybuchu elektrowni atomowej. Są to znane ryzyka, ale coraz bardziej kontrolowane. Być może więc zmienia się prawdopodobieństwo ich wystąpienia, w ocenie Polaków – dodaje Michał Pajdak.

Uwzględniając pozycje z ww. listy 33 lęków i obaw, najmniej wskazań ma odpowiedź dotycząca spadku cen nieruchomości – 1,9% (poprzednio – 1,1%). Przed nią w ww. zestawieniu znajduje się upadek wspólnoty kościelnej – 2,2% (w poprzednim badaniu – 1,8%), a także rozpad własnego związku lub rozwód – 4,1% (4,2%).

– Wzrosła liczba Polaków obawiających się spadku cen nieruchomości, ale to ciągle dotyczy bardzo relatywnie niewielkiej części społeczeństwa. Dla tych ludzi mieszkania czy domy są inwestycją, a teraz boją się straty wynikającej z tej formy lokowania kapitału. Najemców tych nieruchomości ewentualny spadek cen z pewnością nie zatrważa – mówi Marek Zuber.

Podsumowując wyniki badania, można jeszcze wskazać, że od końca zeszłego roku mocno wzrosły lęki związane z przestępstwami cybernetycznymi, np. kradzieżą tożsamości lub haseł. Jednocześnie coraz mniej Polaków boi się pandemii. – Chociaż z perspektywy psychologicznej będziemy z tego doświadczenia wychodzić latami, to jednak nie budzi ona już tak dużych obaw, jak wcześniej – wskazuje Michał Murgrabia z platformy ePsycholodzy.pl.

Prezes Urzędu Lotnictwa Cywilnego (ULC) wydał promesę zezwolenia na założenie lotniska użytku publicznego – Centralnego Portu Komunikacyjnego pod Warszawą. To kolejny ważny krok spółki CPK. Dokument jest zapewnieniem, że po spełnieniu wymogów ustawy Prawo lotnicze wnioskujący uzyska zezwolenie na założenie lotniska.

W promesie ustalono warunki niezbędne do uzyskania zezwolenia na założenie lotniska oraz okres jej ważności. Promesa będzie jednym z załączników do wniosku o decyzję lokalizacyjną, poprzedzającą z kolei wniosek o pozwolenie na budowę.

Otrzymanie promesy przez CPK umożliwia spółce utrzymanie ambitnego harmonogramu. Przypomnijmy, że w czerwcu Minister Infrastruktury zatwierdził Plan Generalny. Było to jednoznaczne z określeniem planu rozwoju nowego portu lotniczego do końca 2060 r.

W czerwcu spółka przyjęła z kolei projekt koncepcyjny lotniska i dworca kolejowego. Opinii publicznej zaprezentowano wówczas, jak będą wyglądały terminal pasażerski, główna stacja kolejowa i węzeł przesiadkowy. Nad projektem pracowało ok. 250 architektów i ekspertów z wielu państw, w tym master architekt, czyli konsorcjum Foster + Partners.

W lipcu Regionalny Dyrektor Ochrony Środowiska w Warszawie wydał decyzję środowiskową dla budowy lotniska i węzła kolejowego CPK. Był to efekt złożenia w październiku 2022 roku przez spółkę szczegółowego raportu środowiskowego. Opracowanie składało się w sumie z ok. 20 tys. stron i powstało dzięki kilkunastu miesiącom specjalistycznych badań przyrodniczych.

Centralny Port Komunikacyjny przeszedł z fazy planowania do projektowania i budowy. Od kilku miesięcy trwają budowlane prace przygotowawcze. Spółka przejmuje coraz większy obszar przyszłego lotniska.

Do Programu Dobrowolnych Nabyć (PDN) zgłosiło się już ponad 1250 właścicieli posiadających ponad 3550 ha, z czego akty notarialne są już zawarte dla ok. 850 ha. Prowadzone są rozbiórki i przeprowadzki. Na potrzeby projektowe i budowlane realizowanych jest również kilkaset odwiertów geologicznych. Ich celem jest zbadanie jakości i nośności podłoża.

Lotnisko CPK ma zostać uruchomione w 2028 roku. Będzie miało wtedy dwie równoległe drogi startowe, infrastrukturę na ok. 330 tys. operacji lotniczych (startów i lądowań) rocznie oraz terminal dostosowany do przepustowości do 40 mln pasażerów w ciągu roku.

Jak wynika z prognoz Międzynarodowego Zrzeszenia Przewoźników Lotniczych (IATA), w 2060 r. lotnisko może już obsługiwać do 65 mln pasażerów, co będzie jednoznaczne z rozbudową do trzech dróg startowych i realizacją ok. 450 tys. operacji lotniczych rocznie.

Bitcoin, uznawany przez wielu za walutę przyszłości, od czasu swojego powstania w 2009 roku, nieustannie przyciąga uwagę inwestorów. Złożoność kryptowaluty, jej zmienność i możliwość generowania zysków, to atuty, które kuszą tysiące osób na całym świecie. Jak legalnie nabyć BTC? Na co szczególnie uważać? Między innymi na te pytania odpowiemy w dalszej części artykułu.

Bitcoin, czyli pionierska kryptowaluta dostępna dla mas

Historia Bitcoina jest pełna tajemnic i fascynujących faktów. To kryptowaluta, stworzona w 2009 roku przez anonimową osobę (lub grupę osób) ukrywających się pod pseudonimem Satoshi Nakamoto. To także pierwszy zdecentralizowany środek płatniczy, niezależny od jakiejkolwiek instytucji finansowej, rządu czy banku centralnego.

Równie fascynujące jest to, jak Bitcoin zainspirował powstanie ponad 10 000 innych kryptowalut, stając się prawdziwym pionierem na tym polu. Nie wszystkie cyfrowe aktywa są jednak takie same. Ciekawym faktem jest, że przez pewien czas tytuł najdroższej cyfrowej krypto dzierżył Yearn.Finance (YFI), którego jednostkowa wartość w pewnym momencie przekroczyła nawet 80 000 USD, czyli ok. 320 tys. złotych. Trzeba jednak przyznać, że korekta przyszła szybko. Dziś za YFI płaci się około 27 tys. PLN.

Gdzie kupić Bitcoina legalnie?

Jest to proces prosty i bezpieczny, choć wymaga przestrzegania pewnych procedur. Najpopularniejszą metodą nabywania Bitcoina jest korzystanie z giełd kryptowalut jak Binance, Coinbase czy BitBay. Na naszym rodzimym podwórku rośnie rozpoznawalność takich platform, jak Egera czy Zonda.

Serwisy te umożliwiają przeprowadzanie transakcji przy użyciu tradycyjnych środków płatniczych, takich jak karty kredytowe czy przelewy bankowe. Istotne jest jednak przestrzeganie procedur KYC (Know Your Customer) i AML (Anti-Money Laundering) w celu weryfikacji tożsamości i zapewnienia bezpieczeństwa transakcji. Co zrobić, aby zminimalizować ryzyko? Warto poczytać więcej o tym jak kupić Bitcoina: https://bitcoinpl.org/jak-kupic-bitcoina.

A jak kupić Bitcoina w bitomacie? To bardzo proste. Przede wszystkim musisz znaleźć najbliższe urządzenie. Będzie to dość proste – szacuje się, że w Polsce mamy nawet kilkadziesiąt bitomatów. Najwięcej na terenie województwa śląskiego. Całą transakcję można opisać w zaledwie trzech prostych krokach:

włóż do urządzenia gotówkę (lub kartę płatniczą i wybierz kwotę, jaką chcesz wydać),

zeskanuj kod QR Twojego portfela kryptowalut,

wprowadź ręcznie liczbę krypto, jaką chcesz kupić, zaakceptuj transakcję i odbierz potwierdzenie.

Sporo osób zastanawia się też nad tym, jak kupić Bitcoina przez Revolut. Usługa już od pewnego czasu pozwala na zrealizowanie takiej transakcji. Warto jednak zauważyć, że kryptowaluty zakupione w Revolut są przechowywane przez platformę, a nie użytkownika. Oznacza to, że nie mamy możliwości transferowania BTC do innego portfela czy ich sprzedaży poza Revolutem.

Czy zarabianie na kryptowalutach wciąż jest możliwe?

Tak, jednak wymaga odpowiedniego przygotowania i ostrożności. Najpopularniejszą strategią jest handel na giełdach kryptowalut, które, podobnie jak giełdy papierów wartościowych, umożliwiają spekulację. Celem jest tutaj kupno kryptowaluty, gdy jej wartość jest niska, i sprzedaż, gdy ta rośnie.

Alternatywą jest strategia hodlowania (od angielskiego słowa „hold” – trzymać), która polega na długotrwałym przechowywaniu kryptowalut w oczekiwaniu na wzrost ich wartości. Ta strategia, choć wymaga cierpliwości, przyniosła znaczne zyski wielu inwestorom, szczególnie podczas boomu kryptowalutowego w 2017 roku.

Niezależnie od wybranej strategii, kluczowe pozostaje edukowanie się na temat rynku kryptowalut i odpowiedzialne inwestowanie. Zyski są możliwe, ale ryzyko jest nieodłącznym elementem tego sektora rynku, o czym każdy inwestor powinien pamiętać!

Zastrzeżenie: Nic w powyższym komunikacie nie ma na celu oferowania ani sprzedaży jakichkolwiek aktywów cyfrowych ani papierów wartościowych. Podobnie, nic w powyższym komunikacie nie ma na celu i nie jest poradą prawną, inwestycyjną lub podatkową. Jeśli rozważasz inwestycję w kryptowaluty, ważne jest, aby zrozumieć związane z tym ryzyko. Powinieneś również przeprowadzić własne badania i zasięgnąć profesjonalnej porady przed podjęciem jakiejkolwiek decyzji.

Zarówno Fed jak i EBC w przyszłym tygodniu ponownie podniosą swoje kluczowe stopy procentowe, co wyraźnie zostało już zapowiedziane. Zarówno w przypadku amerykańskiej instytucji jak i europejskiej koniec cyklu jest bardzo bliski. Teraz rynek będzie chciał uzyskać odpowiedź, kto w tej rywalizacji jest bliżej szczytu. W USA poczyniono postępy w walce z inflacją, z kolei w Europie obawy gospodarcze coraz bardziej wysuwają się na pierwszy plan.