Rozwój nowych dziedzin kolekcjonerskich, projekty na skalę europejską, a przede wszystkim potężne inwestycje w edukację i promocję kultury – ponad 100 otwartych dla zwiedzających wystaw w ciągu roku.

DESA Unicum potwierdziła w 2022 roku pozycję bezapelacyjnego lidera na polskim i środkowo-europejskim rynku sztuki, deklasując konkurencję, z obrotem całkowitym na poziomie blisko 290 mln zł. Utrzymuje się także w czołówce instytucji sprzedających sztukę w skali całej Europy i regionu, zajmując dziś 9 miejsce według raportu Artnet – „Auction House Rankings in Europe”. Zgodnie z przyjętą strategią za źródło wzrostów odpowiadają: rozwój nowych kategorii aukcyjnych, duża intensywność projektów, ciągły rozwój bazy klientów oraz budowanie ich wiedzy, a przede wszystkim konsekwentne inwestycje w unikalne kompetencje i skalę zespołu, które pozwoliły na zorganizowanie nieosiągalnych dla innych instytucji spektakularnych aukcji. W 2022 roku w DESA Unicum odnotowano historyczny rekord licytacji (obraz Jacka Malczewskiego „Rzeczywistość” osiągnął cenę 20,4 mln zł), największą we współczesnej historii regionu aukcję kolekcji – w tym przypadku części zbiorów Grażyny Kulczyk, czy ponad 200 aukcji i 100 wystaw obejmujących dzieła największych twórców. To nie koniec ambitnych planów warszawskiej placówki z ulicy Pięknej. DESA Unicum zapowiada kolejne projekty na skalę europejską, dalszy rozwój kategorii, m.in. młodej sztuki, win oraz biżuterii i zegarków, a także poszerzenie portfolio o nowatorskie aukcje z dziedziny komiksu, designu, urban art. Przede wszystkim zaś planuje w jeszcze większym stopniu postawić na edukację i wypełniać rolę aktywnej i dostępnej dla wszystkich miłośników sztuki warszawskiej instytucji kultury – w 2023 roku zwiedzający będą mogli za darmo obejrzeć ponad 100 doskonałych wystaw.

DESA Unicum po raz kolejny na czele rankingów

DESA Unicum, podobnie jak w latach poprzednich, również w roku 2022 potwierdziła pozycję największego domu aukcyjnego w Polsce i w Europie Środkowo-Wschodniej. Według prestiżowego rankingu serwisu Artnet pod względem całkowitej wartości sprzedaży DESA Unicum wyprzedziła konkurencję z pozostałych 16 krajów naszego regionu utrzymując się na pozycji lidera. Dom aukcyjny z siedzibą przy ulicy Pięknej niezmiennie plasuje się w pierwszej dziesiątce największych instytucji sprzedających sztukę na Starym Kontynencie, zajmując obecnie 9. miejsce w zestawieniu (dane za rok 2022 r.).

Z obrotem całkowitym na poziomie 289 mln zł (2022) DESA Unicum rokrocznie notuje wzrosty sprzedaży (w 2021 roku – 280 mln zł). Systematycznie przeprowadza też coraz więcej aukcji – w 2022 roku było ich 216 (w tym 115 stacjonarnych, 96 w trybie online i 5 o charakterze charytatywnym). Również na tym polu pozostaje bezkonkurencyjna na rynku polskim i środkowoeuropejskim.

DESA Unicum. Prywatna instytucja, społeczna misja

Dobre wyniki finansowe DESA Unicum i zespół kompetencyjnie zróżnicowanych specjalistów pozwalają na realizację największych i najbardziej wymagających aukcji w tej części Europy. To jedyne miejsce w Polsce, w którym z sukcesem udaje się przeprowadzić pojedynczą transakcję obrazu na poziomie 20 mln zł (Jacek Malczewski, „Rzeczywistość”, 20,4 mln zł), czy też zorganizować aukcję 200 dzieł z prywatnej kolekcji (kolekcja Grażyny Kulczyk).

Na największym prywatnym podmiocie na polskim rynku sztuki spoczywa też ogromna odpowiedzialność za rozwój rynku i edukację klientów. Podkreśla to zresztą zarząd DESA w swoich wypowiedziach: „Jesteśmy już szczęśliwie po pandemii i wracamy do realizowania naszej misji, która napawa nas dumą. Chcemy, aby DESA Unicum była instytucją otwartą dla wszystkich wielbicieli sztuki, dlatego organizujemy ponad 100 wystaw rocznie, a wszystkie z nich od zawsze są dostępnie bezpłatnie dla odwiedzających. Często można na nich obejrzeć dzieła sztuki po raz pierwszy prezentowane dla publiczności. Zależy nam na tym, aby osoby odwiedzające nasze wystawy mogły z nich czerpać jak najwięcej – pragniemy opowiadać o tym, dlaczego sztuka jest tak ważna i wyjątkowa, a także przybliżać sylwetki artystów, nie tylko polskich, lecz także zagranicznych. Planujemy organizować wiele inicjatyw w tym zakresie: oprowadzań kuratorskich, paneli dyskusyjnych czy wernisaży. Jednym z takich wydarzeń będzie wystawa dzieł Victora Vasarely’ego” – mówi Juliusz Windorbski, Prezes DESA S.A.

DESA Unicum swoim klientom proponuje wyselekcjonowane dzieła sztuki na najwyższym poziomie – oprócz obrazów i grafik także rzeźba, design, tkaniny, plansze komiksowe i memorabilia czy urban art. Intensywnie inwestuje w segment dóbr premium, takich jak biżuteria i zegarki luksusowe oraz wina. Dzięki systematycznie organizowanym aukcjom młodej sztuki udaje się wypromować wielu młodych polskich artystów.

Co istotne, DESA Unicum to nie tylko dom aukcyjny, ale też prywatna instytucja kultury, poszerzająca ofertę kulturalną Warszawy. Dzięki wystawom przedaukcyjnym oraz licznym inicjatywom towarzyszącym ekspozycji sztuki, jak oprowadzania, wydawnictwa, spotkania, panele dyskusyjne czy projekty specjalne, DESA Unicum na stałe wpisuje się w kulturalny krajobraz Warszawy, spełniając przy tym funkcję edukacyjną, zwłaszcza w zakresie obowiązujących trendów na rynku sztuki, jak i w sztuce awangardowej oraz współczesnej.

DESA Unicum. Wydarzenia, które zdominowały rynek sztuki w 2022 roku

W 2022 roku byliśmy świadkami absolutnie wyjątkowych wydarzeń na rodzimym rynku sztuki. Do kluczowych należy zaliczyć sprzedaż dzieł z kolekcji Grażyny Kulczyk, będącą najważniejszą aukcją kolekcji od dekad. To niebagatelne wydarzenie na polskim rynku sztuki przyciągnęło wielu kolekcjonerów i inwestorów z Polski oraz zagranicy, m.in. z Niemiec, Węgier, Litwy oraz Stanów Zjednoczonych, którzy zwrócili uwagę na bardzo wysoki poziom oferty, a także wyjątkową odwagę kolekcjonerki.

Całkowity obrót z aukcji polskiej kolekcjonerki i mecenaski sztuki wyniósł 37,4 mln zł. Ustanowiono aż 8 nowych rekordów na najdroższe sprzedane prace artystów, m.in. Tadeusza Kantora czy Teresy Tyszkiewiczowej. Praca Kantora „Pewnej nocy weszła do mojego pokoju Infantka Velázqueza” sprzedana została za ponad 5 mln zł. „SU 2” Wojciecha Fangora znalazł nabywcę za 3 mln zł. Na szczególną uwagę zasłużyła zacięta licytacja wczesnej pracy Romana Opałki „Akt z pomarańczą”, która przekroczyła granicę estymacji 10-krotnie, sprzedając się za prawie 650 tys. zł.

Wiosną 2022 roku świat sztuki zelektryzowała wiadomość o pojawieniu się na aukcji po niemal 150 latach „Portretu damy” Rubensa, wylicytowanej za 12 mln zł (cena całkowita 14,4 mln zł). W grudniu zaś padł historyczny rekord 20,4 mln zł na najdrożej sprzedany obraz w Polsce – „Rzeczywistość” Jacka Malczewskiego. Warto odnotować, że na aukcjach DESA Unicum w całym 2022 roku aż 33 obiekty sprzedano za co najmniej milion złotych.

DESA Unicum. Co przyniesie 2023 rok na rynku sztuki

Zdaniem ekspertów DESA Unicum dzieła sztuki przyciągają dziś nie tylko kolekcjonerów, ale również inwestorów, dla których sztuka stanowi bezpieczną i dobrze rokującą lokatę o wyższym potencjale wzrostu w porównaniu do tradycyjnych instrumentów pomnażania zysku. Również w 2023 roku sztuka pozostanie stabilną przystanią na rynkach inwestycyjnych, zwłaszcza w kontekście wciąż niepewnej sytuacji na rynku nieruchomości.

Eksperci DESA Unicum spodziewają się rosnącego zainteresowania bardziej wymagającymi projektami o zróżnicowanej formie, wykraczającej poza tradycyjnie cieszące się uznaniem klientów malarstwo dawne i awangardowe (np. fotografia awangardowa, prace na papierze, twórczość najmłodszych pokoleń, rzeźba). Zespół DESA Unicum kładzie nacisk także na inwestycje w segment dóbr luksusowych, a więc m.in. biżuterię, zegarki czy wina.

„Na rodzimym rynku obserwujemy rosnący trend na sztukę lat 80., która wcześniej była nurtem niszowym, dostrzeganym wyłącznie przez małą grupę kolekcjonerów. Od 2019 roku, kiedy zorganizowaliśmy pierwszą aukcję poświęconą sztuce tego okresu, ceny prac artystów, takich jak Włodzimierz Pawlak, Małgorzata Rittersschild, Marek Sobczyk czy Paweł Kowalewski, wzrastają w bardzo szybkim tempie. Interesującym aspektem, który zaczęliśmy dostrzegać w ostatnich latach, jest to, jak zmienia się podejście kolekcjonerów, profilują się ich zainteresowania. Polski rynek sztuki dojrzewa, a klienci zaczynają zwracać uwagę na nowe kategorie aukcji, jak komiks czy fotografia i w przemyślany sposób uzupełniają swoje kolekcje również o takie obiekty. W porównaniu do tych kategorii zagranicą, na naszym rynku ten segment sztuki nadal jest jeszcze dość niedoszacowany” – przekonuje Agata Szkup, Prezes Zarządu DESA Unicum. „Ubiegły rok pokazał, jak polski rynek sztuki coraz śmielej umacnia się na rynku międzynarodowym, co niezmiernie mnie cieszy. Polscy artyści stają się artystami pożądanymi i odnoszącymi coraz większe sukcesy sprzedażowe na rynkach zachodnich, a co za tym idzie – światowi kolekcjonerzy coraz częściej zwracają uwagę na polski rynek sztuki. Nazwiska z Europy Środkowo-Wschodniej, jak Magdalena Abakanowicz, Wojciech Fangor, Alina Szapocznikow czy Ewa Juszkiewicz stają się modne. Sztuka ta jest odkrywana, a jej wartość na światowym rynku rośnie” – dodaje.

Doskonałym rozpoczęciem sezonu w DESA Unicum była wystawa „Zakopane! Zakopane!”, zakończona 31 stycznia 2023 roku – ten unikatowy, cykliczny projekt po raz kolejny był jednym z bardziej wyczekiwanych przez gości i kolekcjonerów. Zobaczyć można było na niej ponad 120 unikalnych obiektów – w tym obrazy, grafiki, fotografię, rzemiosło oraz zabytkowy sprzęt narciarski. Siedzibę przy ulicy Pięknej uświetniły największe nazwiska polskiej sztuki początku XX wieku, by wymienić tylko Zofię Stryjeńską, Witkacego, Jana Stanisławskiego oraz Tadeusza Brzozowskiego, jak również duży zbiór rzeźb zakopiańskich, akwarele Władysława Skoczylasa, tusz Andrzeja Wróblewskiego, czy tkanina Jolanty Owidzkiej.

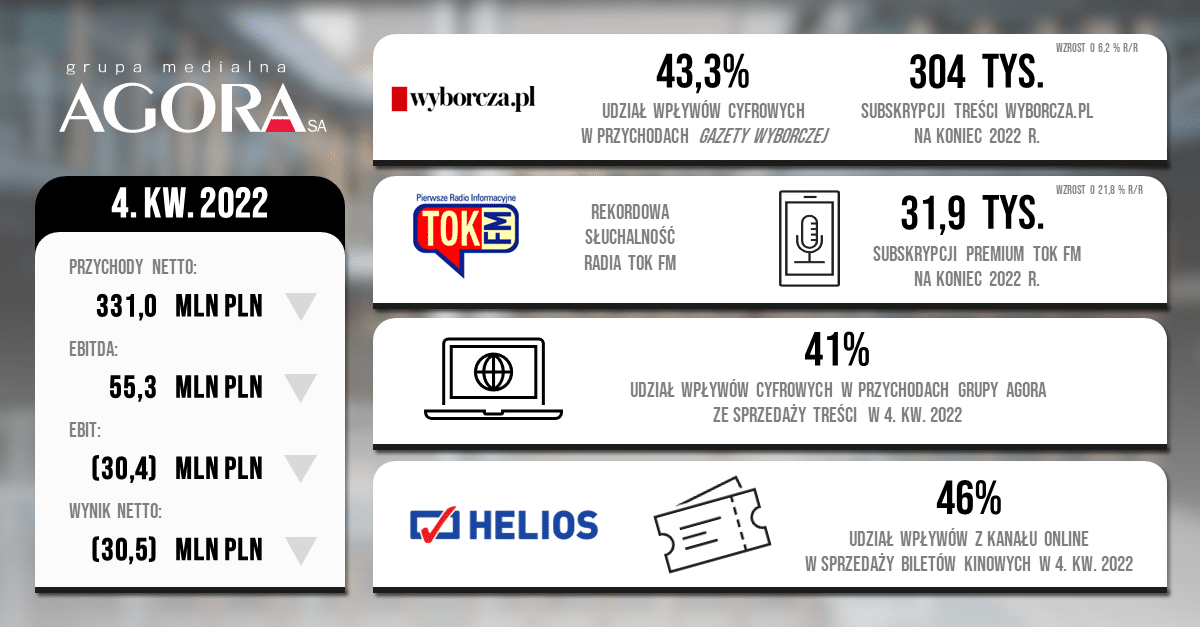

Wyniki Grupy Agora w ostatnim kwartale 2022 r. nadal pozostawały pod presją warunków gospodarczych i rosnących kosztów operacyjnych, na które dodatkowo negatywnie wpłynęły zdarzenia jednorazowe. Mimo tego swoje przychody reklamowe powiększyły segmenty Reklama Zewnętrzna, Radio oraz Film i Książka, a także Gazeta.pl. Dodatkowo, Grupa Agora zamknęła 2022 z historycznymi poziomami aktywnych subskrypcji Wyborcza.pl i TOK FM Premium, dzięki czemu wzrosły jej cyfrowe wpływy ze sprzedaży treści.

Wyniki Grupy Agora w ostatnim kwartale 2022 r. nadal pozostawały pod presją warunków gospodarczych i rosnących kosztów operacyjnych, na które dodatkowo negatywnie wpłynęły zdarzenia jednorazowe. Mimo tego swoje przychody reklamowe powiększyły segmenty Reklama Zewnętrzna, Radio oraz Film i Książka, a także Gazeta.pl. Dodatkowo, Grupa Agora zamknęła 2022 z historycznymi poziomami aktywnych subskrypcji Wyborcza.pl i TOK FM Premium, dzięki czemu wzrosły jej cyfrowe wpływy ze sprzedaży treści.