Skonsolidowany zysk netto wyniósł 421,0 mln zł i był o 12,2% niższy niż

w analogicznym okresie poprzedniego roku

Rekordowa liczba nowych klientów pozyskanych w I półroczu: 167,2 tys.

Liczba aktywnych klientów wzrosła o 44,4% r/r z 190,1 tys. do 274,5 tys.

Wolumen obrotu klientów na instrumentach CFD wzrósł o 18,5% r/r – z 3,05 mln do 3,62 mln lotów

XTB opublikowało dziś wstępne wyniki finansowe za I półrocze 2023 roku. W warunkach niższej zmienności na rynkach finansowych i towarowych w drugim kwartale, spółka wypracowała 421,0 mln zł skonsolidowanego zysku netto w pierwszym półroczu 2023 roku. Intensywne działania marketingowe wpłynęły zarówno na rekordowo wysoki napływ nowych klientów, jak i ich dużą aktywność transakcyjną.

W I półroczu 2023 roku XTB wypracowało zysk netto na poziomie 421,0 mln zł wobec 479,6 mln zł rok wcześniej (spadek o 12,2%). Skonsolidowane przychody osiągnęły wartość 818,9 mln zł wobec 836,2 mln zł w I półroczu 2022 r. (spadek o 2,1%), przy kosztach działalności operacyjnej 341,6 mln zł (I półrocze 2022: 267,8 mln zł).

Rekordowy wzrost nowych klientów i coraz większa aktywność inwestycyjna

W I półroczu XTB pozyskało rekordową liczbę 167,2 tys. nowych klientów, o 65,5% więcej niż w analogicznym okresie 2022 roku. Na koniec I półrocza 2023 r., liczba klientów wyniosła łącznie 762,6 tys. w porównaniu z 525,3 tys. na koniec I półrocza 2022 roku (wzrost o 45,2% r/r). Liczba aktywnych klientów wzrosła o 44,4% osiągając 274,5 tys. na koniec I półrocza 2023 roku, wobec 190,1 tys. w I półroczu poprzedniego roku. Przełożyło się to na zwiększenie wolumenu obrotu klientów na instrumentach CFD wyrażonego w lotach – w I półroczu wzrósł on do 3,62 mln transakcji wobec 3,05 mln w analogicznym okresie 2022 roku (wzrost o 18,5%). Natomiast rentowność na lota w I półroczu 2023 roku wyniosła 226 zł (I półrocze 2022: 274 zł).

Naszym priorytetem jest dalszy wzrost bazy klientów, a wyniki za I półrocze pokazują, że jesteśmy w stanie osiągać te cele nawet w okresach mniejszej zmienności na rynkach finansowych, kiedy naturalnie zainteresowanie inwestycjami maleje. Stale umacniamy swoją pozycję rynkową w Polsce oraz na kluczowych rynkach zagranicznych, a inwestycje w technologie oraz nowe produkty przynoszą oczekiwane rezultaty. Docieramy z naszą ofertą do coraz większego grona klientów, w szczególności tych, którzy zaczynają dopiero inwestować na rynkach finansowych. Dzięki Akcjom Ułamkowym, które wprowadziliśmy już na siedmiu rynkach europejskich, nasi klienci mają większą elastyczność w budowaniu swoich portfeli inwestycyjnych opartych na akcjach i funduszach ETF – komentuje Paweł Szejko, członek zarządu ds. finansowych XTB.

Struktura przychodów wg. klasy aktywów

Jeśli chodzi o przychody pod kątem klas instrumentów odpowiedzialnych za ich powstanie, w I półroczu 2023 r. prym wiodły CFD oparte na indeksach. Ich udział w strukturze przychodów na instrumentach finansowych sięgnął 51,9%. To konsekwencja dużej dochodowości na instrumentach CFD opartych o amerykański indeks US 100, niemiecki indeks akcji DAX (DE30) czy też amerykański indeks US 500.

Drugą najbardziej dochodową klasą aktywów były instrumenty CFD oparte na towarach. Ich udział w strukturze przychodów w I półroczu 2023 r. wyniósł 36,5%. Najzyskowniejszymi instrumentami w tej klasie były CFD oparte na notowaniach gazu ziemnego oraz złota.

Przychody na instrumentach CFD opartych o waluty stanowiły 9,6% wszystkich przychodów, gdzie najbardziej dochodowymi instrumentami finansowymi w tej klasie były oparte o parę walutową USDJPY oraz EURUSD.

Koszty

Koszty działalności operacyjnej w I półroczu 2023 r. ukształtowały się na poziomie 341,6 mln zł i były o 73,8 mln zł wyższe w stosunku do I półrocza 2022 r., kiedy wyniosły 267,8 mln zł. Najistotniejsze zmiany odnotowano w kosztach wynagrodzeń i świadczeń pracowniczych, które wzrosły o 31,8 mln zł w związku z dynamicznym wzrostem zatrudnienia. Wzrost kosztów marketingowych o 30,9 mln zł wynikał głównie z wyższych nakładów na intensywnie prowadzone kampanie online.

Rozwój własnych technologii

W pierwszym półroczu 2023 roku, XTB kontynuowało prace związane z opracowaniem nowych rozwiązań i technologii związanych przede wszystkim z rozwojem własnej platformy transakcyjnej xStation oraz wprowadzeniem nowych produktów. Innowacje te przyczyniły się do efektywnej egzekucji zleceń, sprawnego procesu onboardingu klientów i funkcjonowania systemów transakcyjnych XTB.

– W ramach przyjętej strategii biznesowej, koncentrujemy się nad rozwojem technologii wykorzystywanych zarówno w naszej platformie xStation, aplikacji mobilnej oraz nowych produktach. Przekłada się to wprost na strukturę zatrudnienia – obecnie w siedzibie spółki w Warszawie około 40% stanowią pracownicy IT i programiści, pracujący nad budowaniem naszej przewagi technologicznej, która przekłada się na pozycję konkurencyjną XTB na globalnym rynku – komentuje Paweł Szejko.

Prezydent podpisał dzisiaj ustawę wydłużającą okres, w którym można korzystać z Małego ZUS Plus z 36 do 48 miesięcy w ciągu łącznie 60 miesięcy. W związku ze zmianami powstaje luka 12 miesięcy, w której nie można rozliczać się wg zasad Małego ZUS Plus. Jednak 5 lipca trafił do Sejmu projekt ustawy o ograniczaniu biurokracji i barier prawnych, który zakłada całkowitą likwidację limitu czasu, przez jaki można korzystać z Małego ZUS Plus. Oznacza to, że jedynym warunkiem do skorzystania z tej ulgi byłby przychód do 120 000 zł rocznie.

Mały ZUS, czyli obniżone składki ZUS, są szczególnie korzystne dla przedsiębiorców o niskich przychodach, którzy mają trudności z opłacaniem pełnych składek. To zabezpieczenie daje im możliwość kontynuowania działalności bez nadmiernego obciążenia finansowego. Mały ZUS Plus pozwala płacić tylko składkę zdrowotną. Aby móc skorzystać z tej ulgi wymagane jest prowadzenie działalności gospodarczej przez co najmniej 60 dni w roku poprzedzającym, a przychód nie może przekraczać 120 000 zł rocznie, jeżeli działalność gospodarczą prowadziliśmy przez pełny rok. Wartość ta zmniejsza się proporcjonalnie, jeżeli działalność prowadziliśmy przez krótszy okres.

– Obowiązujące obecnie przepisy pomijają fakt, że wiele osób podejmuje lub chciałoby podjąć działalność gospodarczą w stosunkowo niewielkim zakresie. Ponadto takie osoby są w stanie ją prowadzić tylko w sytuacji, w której możliwe będzie opłacanie składek na ubezpieczenia społeczne na zasadach Małego ZUS Plus. Natomiast w sytuacji, w której musiałyby opłacać je na zasadach ogólnych, działalność ta będzie dla nich całkowicie nieopłacalna. W konsekwencji osoby te albo w ogóle nie podejmują działalności gospodarczej, albo po 36 miesiącach były zmuszone do jej likwidacji – wyjaśnia Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt.

Zmiany na Plus

Projekt ustawy o ograniczaniu biurokracji i barier prawnych zakłada likwidację limitu czasu, przez który można korzystać z Małego ZUS Plus. Zdaniem eksperta inFaktu jest to krok w dobrą stronę, bo zmiany zlikwidowałyby istniejącą obecnie roczną lukę. Wejście w życie proponowanej ustawy skutkować może podejmowaniem niewielkich działalności gospodarczych przez większą liczbę osób. Projekt to także ukłon w stronę przedsiębiorców, którzy nie chcą bądź nie są w stanie rozwinąć swojego biznesu do takich rozmiarów, by uzyskiwane dochody pozwoliły na opłacanie składek ZUS na zasadach ogólnych.

Celem proponowanych w ustawie zmian jest również skrócenie okresu karencji z 60 do 24 miesięcy, które muszą upłynąć od dnia ostatniego zawieszenia lub zakończenia działalności gospodarczej do skorzystania z tzw. ulgi na start, która umożliwia opłacanie tylko składki zdrowotnej. Piotr Juszczyk wskazuje, że okres 24 miesięcy to dobry limit, ale warto rozważyć skrócenie go do nawet 12 miesięcy, żeby przedsiębiorcy nie musieli czekać kilku lat na skorzystanie z ulgi na start po zamknięciu działalności.

Volkswagen Bank GmbH Oddział w Polsce ogłosił zmiany personalne w swojej strukturze zarządzania. Marek Sołtysiak, doświadczony manager z wieloletnim stażem w sektorze bankowym, dołącza do zespołu jako nowy Dyrektor Departamentu Rozwoju Biznesu i Obsługi Klienta.

Marek Sołtysiak rozpoczął współpracę z Volkswagen Bankiem w połowie lipca. Posiada ponad 18-letnie doświadczenie w sektorze bankowym, które zapewnia mu bogatą wiedzę i umiejętności w różnorodnych obszarach branży.

Przez ostatnie 7 lat pełnił funkcje kierownicze w Alior Banku, gdzie od 2020 roku zarządzał Pionem Produktów Klienta Biznesowego. W zakresie jego odpowiedzialności były zadania takie jak opracowywanie strategii, opieka nad produktami, rozwijanie portfela projektów, bankowość internetowa oraz scentralizowana obsługa posprzedażowa.

Jako aktywny członek komitetów bankowych takich jak CALCO (ang. Capital andAsset-Liability Committee), Ryzyka Operacyjnego, Rozwoju Banku czy Kredytowego, wniósł znaczący wkład w podejmowanie decyzji kluczowych dla działalności banku.

Do poprzednich obszarów pracy Marka Sołtysiaka należało również finansowanie mikrofirm, którym zajmował się w Banku BPH.

– Dołączenie do zespołu Volkswagen Banku jest dla mnie dużym zaszczytem oraz realizacją rozwoju zawodowego, jak i pasji motoryzacyjnej. Wyspecjalizowany model biznesowy oraz wyjątkowa pozycja marki Volkswagen stanowią szansę dla rozwoju działalności bankowej. W ramach strategii Mobility 2030 zaoferujemy klientom unikalne usługi, atrakcyjne warunki korzystania z produktów bankowych i wysoki standard obsługi zdalnej – mówi Marek Sołtysiak, nowy Dyrektor Departamentu Rozwoju Biznesu i Obsługi Klienta w Volkswagen Bank GmbH Oddział w Polsce.

Poza światem finansów, Marek pasjonuje się także motoryzacją i w czasie wolnym aktywnie angażuje się w organizację rajdów samochodowych.

W związku z tym, że odzyskanie pieniędzy od upadłego banku jest bardzo mało prawdopodobne, klienci Getin Noble Bank powinni się skupić na tym, aby zabezpieczyć swoje prawa w postępowaniu upadłościowym. Należy pamiętać, że w chwili ogłoszenia upadłości powstaje swoista nierównowaga pomiędzy wierzycielami a dłużnikami banku. Zadaniem syndyka będzie ściągnąć wszystkie wierzytelności od osób, które są coś bankowi winne. Z kolei spłata wierzycieli banku nastąpi tylko wówczas, gdy będą na to środki w masie upadłości. W razie unieważnienia umów kredytowych kredytobiorcy banku staną się wobec banku zarówno dłużnikami (obowiązek zwrotu całego otrzymanego kapitału) oraz wierzycielami (prawo do odzyskania wpłaconych rat).

Aby uchronić się od sytuacji, gdy syndyk będzie żądał spłaty kapitału, a jednocześnie nie będzie szans na odzyskanie spłaconych rat, konieczne jest złożenie bankowi oświadczenia o potrąceniu wzajemnych roszczeń. Oświadczenie o potrąceniu pozwoli obniżyć albo wyzerować roszczenie banku o zwrot kapitału, gdyż wpłacone raty będą zaliczone na spłatę tego kapitału. Oświadczenie o potrąceniu musi zostać złożone przed zgłoszeniem wierzytelności do masy upadłości za pośrednictwem Krajowego Rejestru Zadłużonych.

Aby dokonać potrącenia, trzeba wiedzieć, jaka jest wysokość spłaconych rat. Informację taką w „normalnych” warunkach można uzyskać od banku. Pojawiły się jednak już sygnały, że Getin zawiesił wydawanie stosownych zaświadczeń w tym zakresie. Pozostaje więc samemu oszacować jaka była wysokość spłaconych rat i taką kwotę przedstawić do potrącenia. Syndyk i tak musi później zweryfikować te kwoty na podstawie ksiąg rachunkowych banku.

Na dokonanie potrącenia i zgłoszenie wierzytelności jest 30 dni od daty ogłoszenia upadłości, nie jest to jednak termin ostateczny. Po upływie tego terminu zgłoszenie wierzytelności nadal będzie możliwe, będzie ono jednak wymagało dodatkowej opłaty w wysokości około 1.000 zł.

Te osoby, które nadal spłacają kredyt, powinny się także mocno zastanowić nad kontunuowaniem spłat, gdyż ich odzyskanie wydaje się w obecnym stanie faktycznym po prostu niemożliwe.

Autor: Izabela Libera, radca prawny z Kancelarii Libera i Wspólnicy

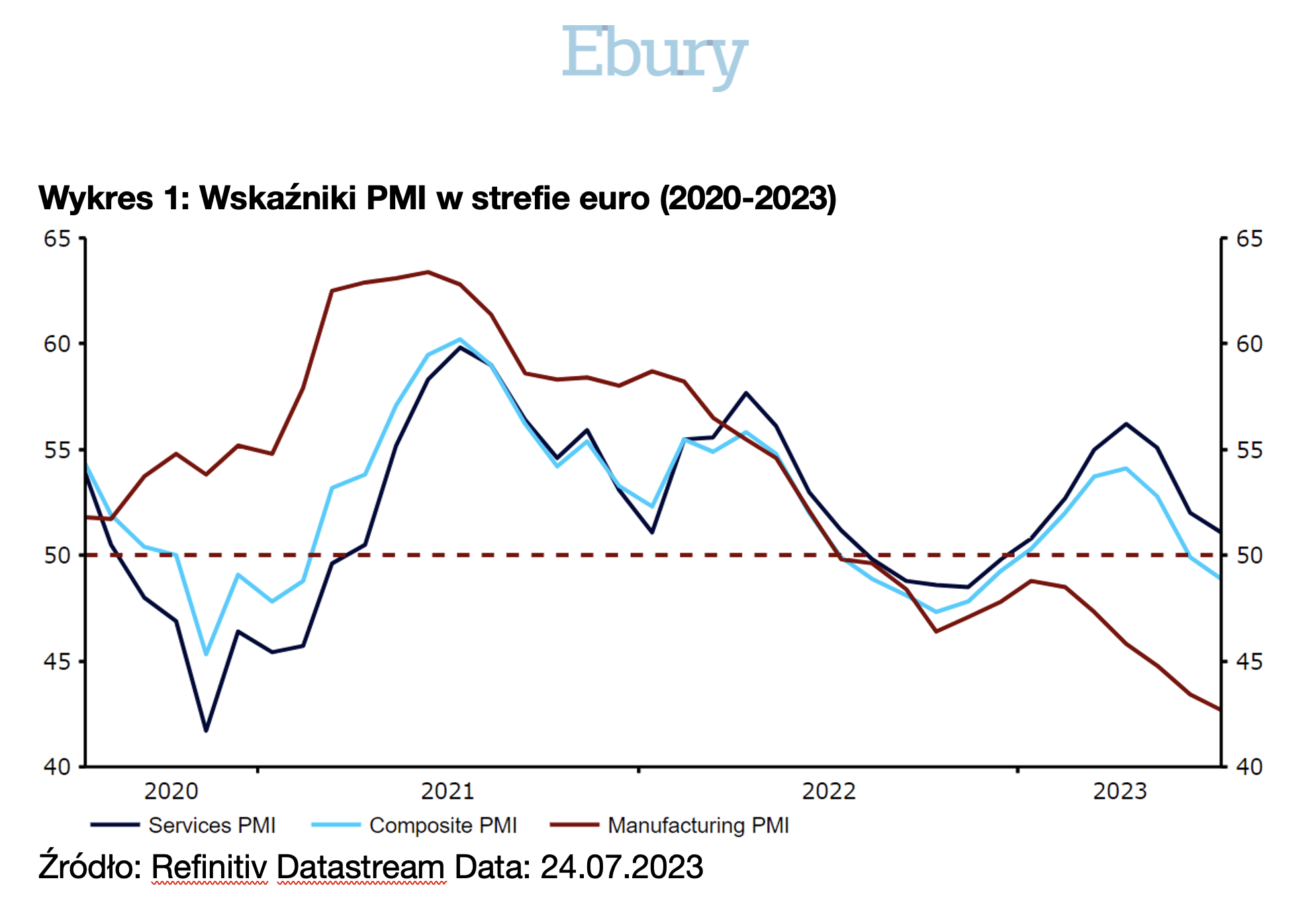

Słabsze dane z Niemiec znów szkodzą euro. Rynki czekają na decyzję FED, który najprawdopodobniej podniesie dzisiaj stopy procentowe. W tle Węgrzy kontynuują swój specyficzny eksperyment ekonomiczny.

Kolejne słabsze dane z Niemiec

Gospodarka naszego zachodniego sąsiada ma ostatnio bardzo słabą passę. Dane z tamtejszej gospodarki okazują się mocno pesymistyczne. Mowa zarówno o indeksach PMI jak i chociażby wczorajszym indeksie instytutu IFO. Pokazują one, że tamtejsi przedsiębiorcy przygotowują się na spowolnienie w gospodarce. Z drugiej strony trzeba pamiętać, że Niemcy importują dużą część komponentów, w rezultacie te negatywne nastroje niekoniecznie muszą rzutować tak mocno na lokalną gospodarkę. Nie zmienia to faktu, że wraz ze słabszymi danymi znad Odry inwestorzy z coraz większą rezerwą patrzą na wspólną europejską walutę. Kurs euro względem dolara po odbiciu od wielomiesięcznych szczytów spadał już 5 dni z rzędu. Wczorajsze dane tylko dołożyły więcej paliwa do tego ruchu.

Czekając na FED

Rynki są obecnie całkiem zgodne. Stopy procentowe powinny wzrosnąć na dzisiejszym posiedzeniu o 0,25%. Z dużym prawdopodobieństwem będzie to ostatnia podwyżka w tym roku. Z drugiej strony już przynajmniej raz w tym roku, jak nie dwa, mówiliśmy o ostatniej podwyżce, więc nie należy brać tego jako pewnik. Im szybciej jednak będzie spadać inflacja za Oceanem, tym pewniejszy jest koniec cyklu. Ostatnie maksima na ropie naftowej trochę nas zatem od tego cofają. Patrząc na notowania obligacji skarbowych, na tym rynku również zaczyna się spekulacja o możliwym jeszcze jednym ruchu. Im częściej będą pojawiać się sygnały uwiarygodniające kolejne wzrosty, tym bardziej powinien umacniać się dolar.

Na Węgrzech stopy procentowe bez zmian

Gospodarka Węgier kontynuuje bardzo odważny eksperyment przeprowadzany przez ekipę Viktora Orbana. Po wielu miesiącach mordowania gospodarki 13% stopami procentowymi powoli udaje się spowolnić tempo wzrostu cen. Rosną one nadal jednak o 20%. Analitycy wskazują kilka powodów obecnych problemów. Jednym z nich są administracyjne ceny i limity na niektóre towary i usługi. Gospodarka nie radzi sobie z dostarczaniem ich na rynek, konkurencyjne dobra idą gwałtownie w górę, a transfery socjalne tylko napędzają wzrost cen. Najlepszym dowodem na to co się dzieje jest niemal 18% wzrost płac w skali roku. Dodatkowym problemem jest słabość waluty, która powoduje, że importowane dobra są jeszcze droższe. Jeżeli dodamy do tego kłopoty branży spożywczej mamy szerszy kontekst problemów. Od początku rosyjskiej inwazji na terytorium Ukrainy forint osłabł już niemal 10% względem złotego, który w tym czasie i tak nie miał najlepszej passy.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – sprzedaż nowych domów,

20:00 – USA – decyzja FOMC w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Polskie studio kreatywne Platige Image i IDEAS NCBR – ośrodek badawczo-rozwojowy powołany przez Narodowe Centrum Badań i Rozwoju – rozpoczynają współpracę. Strony podpisały list intencyjny, w którym zobowiązały się m.in. do identyfikacji wyzwań w obszarze grafiki komputerowej oraz prowadzenia wspólnych badań naukowych, które pozwolą wdrożyć odpowiednie rozwiązania w branży kreatywnej.

IDEAS NCBR to ośrodek badawczo-rozwojowy działający w obszarze sztucznej inteligencji, którego misją jest wsparcie jej rozwoju w Polsce, poprzez stworzenie platformy łączącej środowisko akademickie z biznesowym. Jednym z filarów działalności IDEAS NCBR jest budowa przestrzeni przyjaznej prowadzeniu innowacyjnych badań, a także kształcenie nowego pokolenia naukowców, ukierunkowanych na praktyczne zastosowanie opracowanych algorytmów oraz ich późniejszą komercjalizację w przemyśle, finansach, medycynie i innych gałęziach gospodarki. Ośrodek prowadzi już badania w takich obszarach jak inteligentne algorytmy i struktury danych, widzenie komputerowe czy bezpieczeństwo systemów i prywatność danych.

– Szybki rozwój sztucznej inteligencji oraz wzrost jej znaczenia dla sektora branży kreatywnej niesie za sobą zdefiniowane już zagrożenia, ale też szanse. To właśnie z uwagi na potencjał wykorzystania AI w pracy naszego studia zdecydowaliśmy się przystąpić do inicjatywy IDEAS NCBR – mówi Karol Żbikowski, Prezes Zarządu Platige Image.

W ramach współpracy z IDEAS NCBR, Platige Image zobowiązało się m.in. do zaangażowania się w bieżące prace badawcze, a docelowo stworzenie dedykowanej grupy badawczej, w skład której wejdą eksperci polskiego studia.

– Bardzo się cieszę, że tak szybko udało nam się nawiązać współpracę ze środowiskiem biznesowym, a konkretnie z jednym z liderów branży. Naukowe podejście do grafiki komputerowej w Polsce dynamicznie się rozwija, co stwarza wiele możliwości do prowadzenia projektów badawczych, zwłaszcza w połączeniu ze sztuczną inteligencją. Jestem przekonany, że badania z praktycznym zastosowaniem przyciągną uwagę młodych ambitnych specjalistów i zachęcą ich do dalszej nauki i rozwoju w tej fascynującej dziedzinie informatyki. To wspaniała okazja dla polskich specjalistów IT do rozszerzania swoich umiejętności, a także impuls dla sektorów gier i filmu do kreowania innowacyjnych rozwiązań, które umocnią pozycję Polski na rynku globalnym. Obecnie prowadzimy rekrutację do mojej grupy badawczej. Absolwentów kierunków ścisłych zainteresowanych grafiką komputerową zapraszam do odwiedzenia strony internetowej IDEAS NCBR – wyjaśnia profesor Przemysław Musialski, lider nowej grupy badawczej zajmującej się grafiką komputerową w IDEAS NCBR.

Platige Image to jedno z najbardziej rozpoznawalnych za granicą polskich studiów produkcyjnych. Spółka ma na swoim koncie współpracę z takimi globalnymi gigantami, jak Sony, Netflix, czy Ubisoft. Platige nie boi się stawiać na innowacje. Jednym z przykładów takich działań jest zaadaptowanie Unreal Engine – silnika stworzonego przez jednego ze światowych liderów na rynku produkcji gier komputerowych, firmę Epic Games. Na początku 2023 r. polska spółka jako jedna z kilku firm na świecie otrzymała tytuł Autoryzowanego Partnera Serwisowego Unreal Engine, a produkcje zrealizowane w całości z wykorzystaniem Unreal Engine stanowią już ponad 10% jej całkowitych przychodów. Rozwój narzędzi opartych na sztucznej inteligencji jest kolejnym wyzwaniem, jakie stawia przed sobą polskie studio.

– Ile można narzekać na paragony grozy? Ile można zwracać uwagę na najdroższe oferty, jakie oferują hotele w regionie? Jeżeli ktoś ma ochotę na weekend w Hiltonie, to oczywiście ma do tego prawo, ale w Kołobrzegu, Świnoujściu czy w Międzyzdrojach można wypocząć za naprawdę rozsądne pieniądze. Na polską turystykę w ostatnich dwóch latach prowadzona jest niezrozumiała dla mnie nagonka. Efekt jest taki, że turystów z Polski jest w tym roku mniej nad polskim morzem. To sytuacja dla mnie zaskakująca i niezrozumiała – mówi Hanna Mojsiuk, Prezes Północnej Izby Gospodarczej w Szczecinie.

Hanna Mojsiuk: W czym nasze polskie morze jest gorsze od kurortów albańskich, bułgarskich czy nawet niektórych hiszpańskich?

Jak mówi Prezes Północnej Izby Gospodarczej w Szczecinie Hanna Mojsiuk, apel Izby jest wyrazem sprzeciwu wobec retoryki, która mocno dotyka zachodniopomorską turystykę. Obecnie stanowi ona ponad 15% lokalnego PKB – zniechęcanie turystów, by przyjeżdżali nad polskie morze, bo „jest drogo” i „są paragony grozy” jest działaniem, które sprawia, że przedsiębiorcy tracą klientów. Jest to retoryka szkodliwa i często bardzo niesprawiedliwa.

– Jeżeli się uprzemy to znajdziemy nad morzem frytki za 25 złotych i noclegi za 20 tysięcy złotych za tydzień, ale po co pokazywać skrajne przypadki? Efekt takiego działania to setki turystów, którzy stwierdzają, że nad morze nie jadą, bo paragony grozy, drożyzna i jest nieciekawie. Jako Północna Izba Gospodarcza apelujemy: porzućmy te niezrozumiałe kompleksy i przestańmy wstydzić się naszej turystyki – mówi Hanna Mojsiuk.

– Mamy przepiękny pas nadmorski, wspaniałe atrakcje, piękne hotele, mnóstwo zieleni, bardzo profesjonalną obsługę. I w porównaniu z innymi kurortami naprawdę przystępne ceny. W czym nasze polskie morze jest gorsze od kurortów albańskich, bułgarskich czy nawet niektórych hiszpańskich? Jedyne na co nie mamy wpływu to pogoda. Reszta czynników pokazuje nasz wielki potencjał – mówi Hanna Mojsiuk.

A co z paragonami grozy?

– Są medialne, budzą dyskusję, rozumiemy media, które potrzebują emocji. Nad polskim morzem można zjeść pyszny obiad za 40-50 złotych za osobę. Czy to dużo w miejscowości turystycznej? – dodaje prezes Hanna Mojsiuk.

Turyści z zagranicy doceniają Bałtyk bardziej niż Polacy?

Również Prezes oddziału Północnej Izby Gospodarczej w Świnoujściu Piotr Kośmider przekonuje, że turystyka na Pomorzu Zachodnim przyciąga turystów z zagranicy. Chwalą oni jakość i atrakcyjność hoteli oraz czystość naszych kurortów.

– Przyznaję, że w tym roku dyskusja o paragonach grozy i cenach nad polskim morzem przybrała już znamiona nagonki. To krzywdzące, bo sprawdziłem dokładnie ceny w Mielnie, Kołobrzegu, Międzyzdrojach czy w Świnoujściu i nie ma mowy o tym, by były one radykalnie podwyższone w porównaniu z rokiem ubiegłym. Ceny usług hotelowych są nawet niższe niż przed rokiem. Musimy więc głośno krzyczeć, że Bałtyk jest piękny, że warto tu przyjechać i korzystać z naszych atrakcji – mówi Piotr Kośmider. – Turyści z Czech są zachwyceni polskim morzem, mówią, że tak szerokiej, publicznej plaży jak w Świnoujściu to jeszcze nie widzieli. W wielu kurortach są tylko hotelowe plaże i leżaki po 5 Euro. Zacznijmy doceniać naszą turystykę – kończy Prezes Izby w Koszalinie.

„Nie możemy zgodzić się z retoryką, że nad Bałtykiem ceny to rozbój w biały dzień, bo to nieprawda”

Przedsiębiorcy zrzeszeni w Północnej Izbie Gospodarczej z sektora turystycznego przyznają, że ten sezon jest trudniejszy. Obłożenie w hotelach waha się od 50 do 90%. Jest niższe nawet niż w pandemicznym roku 2021. Czy winne są rosnące ceny? Jak mówi Karolina Sadka z Trofea Hotel Międzyzdroje ceny w większości obiektów nadmorskich rok do roku się nie zmieniły.

– Nie możemy straszyć turystów, że nad tym Bałtykiem to są astronomiczne ceny. To dla mnie niezrozumiałe, bo ceny w porównaniu z ubiegłym rokiem nie wzrosły drastycznie. Ceny są wszędzie dostępne – mówi przedstawicielka sektora HoReCa. – Widzimy, że jest mniej ludzi. To jest widoczne w hotelach, w kawiarniach, ceny są bardzo skrupulatnie weryfikowane. Zdajemy sobie sprawę, że inflacja dotyka wszystkich, nie możemy jednak zgodzić się z retoryką, że nad Bałtykiem ceny to rozbój w biały dzień, bo to nieprawda – dodaje Karolina Sadka.

Eksperci rynku nieruchomości zauważają, że mniejszym zainteresowaniem cieszą się wille, hotele i pensjonaty. Klienci kierują się w stronę aparthoteli.

– Ofert na sprzedaż pensjonatów, willi i małych hoteli w mniej prestiżowych miejscowościach nadmorskich jest bardzo dużo. Wynika to z wielu czynników. Turystyka się zmienia, to efekt inflacji, ale i zupełnie innych oczekiwań od miejsca, gdzie się zatrzymujemy. Przedsiębiorcy, którzy od lat prowadzą działalność w taki sam sposób, te same pokoje hotelowe, ten sam standard, brak atrakcyjnych nowości, muszą się liczyć z odpływem klientów – mówi Mirosław Król, ekspert rynku nieruchomości.

W 2 kwartale 2023 roku skonsolidowany zysk netto Grupy Banku Millennium już trzeci raz z rzędu był dodatni i wyniósł +106 mln zł. Zysk netto w 1 półroczu 2023 roku wyniósł +358 mln zł, a skorygowany o koszty kredytów hipotecznych (1 747 mln zł po opodatkowaniu) i z hipotetycznym podatkiem bankowym (203 mln zł) wyniósłby rekordowe 1,418 mld zł. Dzięki połączeniu cyfryzacji i najlepszej wielokanałowej jakości obsługi nagrodzonej tytułem Złoty Bank 2023, efektywność Banku pozostała na niezmiennie wysokim poziomie.

– Mimo że koszty związane z portfelem walutowych kredytów hipotecznych (rezerwy na ryzyko prawne, koszty polubownych ugód i koszty prawne) wciąż stanowiły istotny hamulec dla coraz bardziej rentownej działalności podstawowej Grupy, w 1 półroczu 2023 roku osiągnęliśmy dodatni zysk netto w wysokości 358 mln zł. – powiedział Joao Bras Jorge, Prezes Zarządu Banku Millennium.

– Również pod względem biznesowym było to dobre półrocze. W segmencie detalicznym potwierdziliśmy naszą zdolność do konkurowania w obszarze Consumer Finance – tylko w 2 kwartale wartość sprzedanych pożyczek gotówkowych osiągnęła 1,6 mld zł. W pierwszym półroczu liczba aktywnych klientów wzrosła do 2,949 mln (+26 tys kw./kw.): 2,62 mln z nich korzystało z bankowości internetowej, a 2,37 mln to użytkownicy mobilni. W bankowości korporacyjnej koncentrowaliśmy się na wykorzystaniu gwarancji BGK, czego efektem jest rekordowy portfel ponad 3,9 mld zł kredytów objętych gwarancjami. Wprowadziliśmy nowe rozwiązania cyfrowe m. in. zespół banku zbudował aplikację mobilną dla firm, całkowicie nową pod kątem technologicznym, z nowym designem, skupionym na wygodzie użytkownika, o dużych możliwościach personalizacji.

Konsekwentnie redukowaliśmy portfel walutowych kredytów hipotecznych i związane z nim ryzyka. Nadal oferowaliśmy kredytobiorcom indywidualnie negocjowane polubowne rozwiązania takie jak konwersje na złote, przedpłaty lub zbiorowe „ugody”. Liczba dobrowolnych ugód w 2 kwartale osiągnęła 924 (1 730 w 1 półroczu). Od momentu uruchomienia programu w 2020 roku podpisaliśmy blisko 19,5 tys. ugód (32% wszystkich aktywnych wówczas umów walutowo-hipotecznych). W wyniku negocjacji, ostatecznych wyroków oraz innych naturalnych czynników liczba aktywnych walutowych kredytów hipotecznych zmniejszyła się w 2 kwartale 2023 roku o niemal 1 400 (do 35 417) – dodał Joao Bras Jorge.

Następujące wydarzenia 1 półrocza 2023 roku są naszym zdaniem szczególnie warte podkreślenia:

wynik z odsetek wzrósł o 6% kw/kw (1poł.23: +21% r/r) pomimo powoli spadających rynkowych stop procentowych; wzrost był głównie efektem niższych kosztów depozytów chociaż połączenie większego i bardziej dochodowego portfela dłużnych papierów wartościowych oraz zmieniającej się struktury portfela kredytowego również miało pozytywny wpływ; wzrost r/r kwartalnego wyniku z odsetek pozostał na solidnym poziome 13% ale dalej szybko spowalniał z powodu efektu wysokiej bazy;

kwartalna marża odsetkowa (NIM) poprawiła się do rekordowego do 485 p.b. z poziomu 458 p.b. w 1kw23 dzięki ww. niższego kosztu depozytów (2,75% w 2kw23 w porównaniu do 2,91% w 1kw23) oraz zmian po „aktywnej” stronie bilansu;

efektywność kosztowa pozostawała wysokaw wyniku połączenia stałego wzrostu ucyfrowienia naszego biznesu, jak również relacji z klientami z wzrostem przychodów przewyższającym wzrost kosztów, te ostatnie będące efektem niższych obciążeń regulacyjnych; liczba pracowników pozostawała stabilna (liczba aktywnych pracowników wzrosła o 102, tj. 2% od końca czerwca 2022 r.), optymalizacja sieci dystrybucji była kontynuowana (liczba oddziałów własnych spadła o 28 jednostek, tj. 7% w ciągu ostatnich dwunastu miesięcy) i była komplementarna w stosunku do rosnącego udziału usług cyfrowych (klienci cyfrowi: 2,62 mln, wzrost o 8% r/r, aktywni użytkownicy bankowości mobilnej: 2,37 mln, wzrost o 13% r/r); w 1poł.23 raportowane przychody operacyjne ogółem wzrosły o 13% r/r, podczas gdy raportowane koszty operacyjne spadły o 34% r/r, dzięki niższym kosztom regulacyjnym (koszty BFG/IPS razem wyniosły 372 mln zł w 1poł.22 w porównaniu do kosztów BFG w 1poł.23 w wysokości 60 mln zł); koszty operacyjne w 1poł.23 skorygowane o koszty regulacyjne wzrosły o 15% r/r;

portfel kredytowy zmniejszył się w 2kw23 (kredyty netto/brutto odpowiednio -7%/-6% r/r i odpowiednio -2%/-2% kw/kw) ze zmniejszającym się portfelem walutowych kredytów hipotecznych oraz, w mniejszym stopniu selektywną akcją kredytową w sektorze przedsiębiorstw, będącymi głównymi przyczynami spadku; portfel kredytowy bez walutowych hipotek zmniejszył się o 2% r/r i nie zmienił się kw/kw; portfel kredytów hipotecznych w walutach obcych dalej szybko się kurczył (-46% r/r, -19% kw/kw w wartościach raportowanych) w wyniku zmian kursów walut (PLN zyskał 3% wobec CHF w ciągu ostatnich 12 miesięcy), spłat, tworzenia rezerw na ryzyko prawne (zgodnie z MSSF9 rezerwy na ryzyko prawne księguje się jako pomniejszenie wartości brutto zasądzonych kredytów), spisań oraz dobrowolnych ugód z kredytobiorcami; w rezultacie, udział całego portfela walutowych kredytów hipotecznych w kredytach brutto ogółem zmniejszył się do 6,1% (kredyty udzielone przez BM: 5,5%) z 10,4% (9,6%) w tym samym okresie ubiegłego roku;

portfel niehipotecznych kredytów detalicznych wzrósł o 2% kw/kw oraz 4% r/r, głównie dzięki poprawie sprzedaży kredytów gotówkowych; w 2kw23 sprzedaż kredytów gotówkowych osiągnęła rekordowy poziom 1,6 mld zł, wzrost o 16% r/r, podczas gdy ich sprzedaż w całej 1poł.23 wyniosła 3,2 mld zł, rosnąc o 25% r/r; udział rynkowy BM w sprzedaży w 1poł23 wyniósł 10,8%, powyżej 9,8% w 1poł22; sprzedaż (wypłaty) kredytów hipotecznych w PLN w 2kw23 wzrosła o 7% kw/kw ale nadal była poniżej poziomu w tym samym okresie ubiegłego roku (1poł23: 1,9 mld zł, spadek o 55% r/r); udział rynkowy Banku w sprzedaży w 2kw23 wyniósł 8,9% a w 1poł.23 10,1% w porównaniu do 10,5% w 2kw22 i 13,4% w 1poł.22;

jakość portfela kredytowego poprawiła się, ze wskaźnikiem NPL obniżającym się do 4,5% z 4,7% na koniec marca br. po zmianach metodologicznych w portfelu kredytów hipotecznych w PLN; wsparte sprzedażą niepracujących kredytów konsumenckich, zmiany te przeważyły nad negatywnym wpływem niskiej sprzedaż nowych kredytów oraz kurczącego się portfela kredytowego; segment detaliczny w którym wskaźnik NPL zmniejszył się do poziomu 4,8% z 5,1% był głównym źródłem poprawy, podczas gdy w segmencie przedsiębiorstw wskaźnik NPL wzrósł do 3,7% z 3,4% (głównie efekt zmniejszającego się mianownika czyli portfela kredytowego); pokrycie kredytów niepracujących rezerwami poprawiło się do 73% z 68% na koniec marca 2023 r. oraz z niemal 70% na koniec 2022r.); koszt ryzyka zmniejszył się do zaledwie 27 p.b. w 2kw23 (1poł23: 45 p.b. vs. 1poł22: 37 p.b.), częściowo dzięki 36 mln zł zysku ze sprzedaży portfela kredytów niepracujących;

depozyty klientów nie zmieniły się w kwartale ale wzrosły o 5% r/r z depozytami detalicznymi rosnącymi o 2% kw/kw i depozytami korporacyjnymi o spadającymi 6%; trend zmiany struktury depozytów zatrzymał się, z udziałem depozytów terminowych obniżającym się nieco do poziomu 35% z 36% na koniec marca br. (33% na koniec roku 2022 oraz 18% na koniec 2021 r.); płynność Banku pozostawała na bardzo komfortowym poziomie ze wskaźnikiem K/D zmniejszającym dalej się do poziomu 74%;

aktywa zarządzane zarówno przez Millennium TFI, jak i fundusze zewnętrzne dalej rosły w ujęciu kw/kw (+8% w 2kw23); na poziomie ponad 6 mld zł urosły one także r/r (+13%), po raz pierwszy od wielu kwartałów;

wskaźniki kapitałowe poprawiły się zauważalnie (skonsolidowany TCR: 14,8%/T1: 11,7% w porównaniu z odpowiednio TCR: 14,1%/T1: 11,0% na koniec marca 2023 r.) i w rezultacie nadwyżka powyżej wymaganych minimalnych poziomów (odpowiednio 12.7%/10.2%) dalej się zwiększyła; poprawa ta miała charakter organiczny poprzez optymalizację zarówno aktywów ważonych ryzykiem (RWA) jak i kapitałów regulacyjnych (między innymi niższy negatywny wkład wyceny obligacji w innych całkowitych dochodach);

wymogi MREL zostały obniżone w czerwcu 2023 r. zgodnie z oczekiwaniami, po obniżce bufora II Filara przez KNF w grudniu 2022 r.; w połączeniu z lepszą sytuacją kapitałową przyczyniły się one do spełnienia śródokresowego wymogu MREL (bez CBR) na 30 czerwca 2023 r. i zmniejszenie niedoboru względem wymogu MREL + CBR.

Cavatina rozpocznie swój pierwszy projekt mieszkaniowy w Stanach Zjednoczonych – 13-piętrowy budynek w centrum Seattle, w stanie Waszyngton, wykonany z prefabrykowanych elementów wyprodukowanych w Polsce. Projekt jest przygotowywany przez Cavatina we współpracy z międzynarodowym, uznanym biurem architektonicznym Epstein z siedzibą w Chicago. Cushman & Wakefield doradza Grupie Cavatina w sprawach związanych z zakupem gruntów pod inwestycje. Od 2017 roku, po okresie Wielkiego Kryzysu, Seattle odnotowuje wzrost populacji, co przekłada się na duże zapotrzebowanie na projekty mieszkaniowe.

W ostatnich latach dynamicznie rozwijający się sektor technologiczny w Seattle, z firmami takimi jak Amazon i Microsoft mającymi tu swoje siedziby, przyczynił się do wzmocnienia gospodarki i przyciągnął wielu młodych profesjonalistów do tego regionu.

Seattle jest postrzegane jako dobre miejsce do życia, a ograniczona dostępność gruntów pod nową zabudowę przyczyniła się do konkurencyjnego rynku mieszkaniowego. Dodatkowo, zwiększająca się gęstość zaludnienia w mieście i ograniczona przestrzeń do ekspansji spowodowały tendencję do urbanizacji – coraz więcej osób szuka mieszkań w pobliżu centrum miasta i jego udogodnień. To zwiększyło zapotrzebowanie na budownictwo wielomieszkaniowe w centrum miasta i przyległych dzielnicach. Widzimy wielki potencjał do wykorzystania naszego doświadczenia i siły polskiego przemysłu modułowego w tym obszarze. Nasz projekt będzie zlokalizowany przy skrzyżowaniu 2nd i Clay Street w Belltown – najgęściej zaludnionej dzielnicy w Seattle”, mówi Bartłomiej Wentlandt, Prezes Zarządu Cavare S.A., Grupa Cavatina.

Początkowo dzielnica Belltown była przemysłowym obszarem magazynowym, ale przekształciła się w spacerową, wielofunkcyjną dzielnicę z restauracjami, sklepami, wieżowcami mieszkalnymi i budynkami społecznościowymi, w tym Art Institute.

Budynek Cavatiny ma na celu wzmocnienie charakteru spacerowego tej dzielnicy poprzez wprowadzenie w parterze budynku lokalów handlowych i publicznie dostępnych udogodnień. Budynek będzie również oddalony o kilka minut od Space Needle, muzeum dziecięcego w Seattle i Climate Pledge Arena. Dodatkowo wiele mieszkań będzie miało widok na te charakterystyczne punkty orientacyjne oraz od zachodniej strony na morze.

Cavatina zaoferuje tu mieszkania na wynajem.

Wejście polskiego podmiotu o znacznym doświadczeniu i szerokich kompetencjach na rynku nieruchomości na rynek amerykański jest, moim zdaniem, niezwykle ekscytującym wydarzeniem. Od lat mieliśmy przyjemność współpracować z Grupą Cavatina na polskim rynku, a teraz możemy nie tylko kibicować ich rozwojowi za granicą, ale także wspierać razem z zespołem Cushman & Wakefield z Seattle w zakresie pozyskiwania gruntów i spraw administracyjnych. Seattle, z dużym zapotrzebowaniem na wzrost w sektorze mieszkaniowym, jest idealnym miejscem do wprowadzenia projektu PRS”, mówi Krzysztof Misiak, Head of Cushman & Wakefield Poland.

Projekt będzie miał 13 pięter i około 12 tys. mkw. powierzchni, podziemny parking, podium z lokalami handlowymi oraz 140 mieszkań. Budynek zostanie wykonany w technologii modułowej z prefabrykowanych elementów wyprodukowanych w polskich fabrykach. Ta metoda budowy zmniejsza ilość odpadów budowlanych, przyspiesza montaż i zapewnia wysoki poziom jakości.

Modułowa konstrukcja była oczywistym wyborem dla naszego projektu, zwłaszcza ze względu na polskie dziedzictwo Cavatiny i dobrze rozwinięty przemysł prefabrykatów w Polsce. Projekt wymaga koncentracji na kwestiach strukturalnych, ponieważ budynek znajduje się w aktywnej strefie sejsmicznej. Wprowadzamy także zrównoważone rozwiązania mające na celu ograniczenie zużycia energii i wody. Zielone dachy na różnych poziomach, tarasy i udogodnienia takie jak sale fitness, SPA i wybieg dla psów mają przyciągnąć mieszkańców i promować zdrowy styl życia”, wyjaśnia Patrick Carata, Dyrektor Projektowania Architektonicznego w Epstein.

Cavatina Concert Hall

Projekt PRS w Seattle jest drugim, przy którym Cavatina współpracuje z architektami z Epstein. W 2021 roku firmy wspólnie pracowały nad koncepcją unikalnej przestrzeni kulturalnej i rozrywkowej, która ma powstać na wyspie Bainbridge w stanie Waszyngton, na zachodnim wybrzeżu Stanów Zjednoczonych.

Budynek Cavatina Concert Hall będzie składał się z klimatyzowanej sali koncertowej o pojemności 500 osób, otwartego amfiteatru z miejscami dla 600 widzów, przestrzeni wystawienniczych, sal spotkań dla lokalnej społeczności oraz pomieszczenia do aktywności muzycznych i artystycznych. Cavatina kontynuuje realizację tej ambitnej koncepcji.

Warto przypomnieć, że w Bielsku-Białej w Polsce, działa już inny unikalny projekt Cavatiny. W ramach kompleksu wielofunkcyjnego, deweloper przygotował nowoczesną salę koncertową ze studio nagraniowym, która gościła już wielu wybitnych artystów z Polski i z całego świata.

Empik S.A. podpisał umowy na udzielenie finansowania w wysokości 310 mln PLN z czterema instytucjami: BNP Paribas Bank Polska, Bank Pekao S.A., Santander Bank Polska i mBank.

Suma finansowania obejmuje 3 instrumenty wspierające organiczny rozwój Grupy Empik: linię gwarancyjno-akredytywną, kredyt w rachunku bieżącym i linię faktoringu odwrotnego.

Zwiększone względem poprzednich lat finansowanie potwierdza wiarygodność i sukces przyjętego przez Empik modelu biznesowego oraz wzmacnia i rozszerza relacje z bankami, wspierając w ten sposób realizację celów biznesowych w przyszłości.

Dzięki nowemu finansowaniu Empik może dalej realizować dynamiczne wzrosty sprzedaży we wszystkich kanałach oraz ambitne plany strategiczne, takie jak rozwój marek własnych. Spółka nie wyklucza także akwizycji.

Empik S.A. nawiązał strategiczną współpracę z grupą banków wyłonionych w toku przetargu. Spółka podpisała umowy na finansowanie z czterema instytucjami: BNP Paribas Bank Polska S.A., Bank Polska Kasa Opieki S.A., Santander Bank Polska S.A. oraz mBank S.A. na łączną sumę 310 mln PLN. Szczegółowe warunki umów objęte są poufnością.

Partnerstwo z wiodącymi bankami wesprze dynamiczny rozwój Grupy Empik. Strategia spółki na kolejne lata zakłada dalszy wzrost w ramach omnikanałowego, unikatowego na rynku ekosystemu. To zarówno kontynuacja dynamicznej ekspansji sieci stacjonarnej w różnorodnych formatach, jak również mocny wzrost w kanale online, którego kluczową dźwignią jest Empik marketplace (EmpikPlace). Do filarów strategii należy również dalszy rozwój ekosystemu klienckiego Empik Premium, oferty Retail Media oraz rozwój usług dodatkowych. To także kontynuacja inwestycji w technologię, rozbudowa łańcucha dostaw oraz koncentracja na inicjatywach z obszaru zrównoważonego rozwoju. Spółka nie wyklucza także akwizycji.

– Dzięki silnemu modelowi omnichannel kontynuujemy mocny trend wzrostowy. W 2022 roku zanotowaliśmy dynamiczny wzrost sprzedaży w kanale cyfrowym i tradycyjnym. Pierwsza połowa tego roku również pozytywnie nastraja nas na kluczowe sprzedażowo drugie półrocze – zarówno na Empik.com, jak i w sieci fizycznej, gdzie wyniki przekraczają zakładane tempo wzrostu. To dla nas ważny sygnał i solidna baza do dalszego rozwoju, który teraz wesprze dodatkowe finansowanie pozyskane od wiodących instytucji bankowych – powiedział Piotr Świątek, Dyrektor Finansowy i Członek Zarządu Empik S.A.

Suma finansowania przyznanego przez banki jest wyższa niż dotychczas wykorzystywane przez Empik linie kredytowe. To kolejny dowód na zaufanie i sukces przyjętego modelu biznesowego.

Według danych Komendy Głównej Policji, od początku tego roku odnotowano w całym kraju blisko 40 tys. kradzieży z włamaniem. To oznacza, że statystycznie do przestępstwa dochodzi co 7 minut. Liczba kradzieży z włamaniem wzrosła w co drugim województwie. W świętokrzyskim o rekordowe 45%.

39 152 – dokładnie tyle kradzieży z włamaniem odnotowała policja w pierwszej połowie br. – wynika ze statystyk Komendy Głównej. To dane uwzględniające przestępstwa popełnione także przez osoby nieletnie.

Najwięcej kradzieży z włamaniem odnotowano na Dolnym Śląsku (5554), Śląsku (5280) oraz Mazowszu (4798). Od lat te województwa nie schodzą z niechlubnego podium pod względem liczby tych przestępstw. Statystyki za ostatnie półrocze pokazują niezbicie, że najbezpieczniejszym województwem jest podkarpackie (0,6 tys. kradzieży z włamaniem). Poza podkarpackim najmniej kradzieży z włamaniem odnotowano w województwach podlaskim (0,7 tys.) i opolskim (0,8 tys.).

W co drugim województwie kradzieży jest więcej

Z policyjnych statystyk wynika, że w I półroczu liczba kradzieży z włamaniem wzrosła w połowie województw: dolnośląskim, kujawsko-pomorskim, lubuskim, małopolskim, podlaskim, warmińsko-mazurskim, łódzkim oraz świętokrzyskim. W niektórych ten wzrost był znaczący: np. w świętokrzyskim odnotowano aż o 45% więcej tych przestępstw niż w analogicznym okresie ubiegłego roku, w małopolskim o ponad 16% a w warmińsko – mazurskim o 13%.

Złodzieje kradną zazwyczaj pieniądze, biżuterię i sprzęt elektroniczny, który łatwo jest spieniężyć. W marcu, w jednej z mazowieckich wsi złodzieje włamali się do domu przez okno. Z szuflady zabrali ponad 1500 zł w gotówce. To komunijny prezent. Na warszawskich Bielanach z kolei sforsowali zamek w drzwiach w wielopiętrowym bloku. Trzem studentkom wynajmującym mieszkanie zginął laptop i złoty łańcuszek. W obu przypadkach sprawcy nie zostali wykryci.

Co druga kradzież z włamaniem nie jest wykrywana

Wykrywalność przestępstw pozostaje od lat na podobnym poziomie. Mimo, że w pierwszym półroczu jest ona zawsze wyższa, to w całym roku kalendarzowym wynosi ona mniej więcej 50% (2022 r – 51,72%, 2021 – 51,87%). Oznacza to, że co druga kradzież z włamaniem nie zostaje wykryta. To skłania coraz więcej osób do tego, by zabezpieczyć się przed kradzieżą czy włamaniem na własną rękę. I bynajmniej nie chodzi wyłącznie o ubezpieczenia.

– Obserwujemy coraz większe zainteresowanie alarmami, inteligentnymi zamkami czy kamerami do monitoringu, zarówno zewnętrznymi, jak i wewnętrznymi, które można ustawić w dowolnym miejscu. Wzrost jest w porównaniu do roku ubiegłego dwucyfrowy. Po części na pewno wynika to z tego, że elektronika w ostatnim czasie staniała i stała się znacznie bardziej dostępna dla klientów. Ceny kamer obrotowych do monitoringu w rozdzielczości Full HD z wbudowanym modułem Wi-Fi zaczynają się od nieco ponad 100 zł. Za kilkaset złotych można kupić już bardzo przyzwoitą kamerę wyposażoną w czujnik ruchu i dźwięku. Taki sprzęt zdecydowanie zwiększa nie tylko poczucie bezpieczeństwa, ale także szanse wykrycia sprawcy przez policję w przypadku kradzieży – zwraca uwagę Filip Kałas, Dyrektor Dywizji w Komputronik, jednej z największych sieci z elektroniką.

Tu wykrywalność jest najniższa

Patrząc na mapę Polski, możemy dostrzec pewną prawidłowość: najwyższe wskaźniki wykrywalności zostały odnotowane na południowym wschodzie. Wyjątkiem od tej reguły jest województwo podkarpackie. Wskaźniki wykrywalności kradzieży z włamaniem w pierwsze połowie br. wyniosły tam 55,3%. W skali kraju niższy wynik osiągnięto tylko w mazowieckim – 55%.

W całym ubiegłym roku najniższą wykrywalność odnotowano w województwie mazowieckim 39,6%, lubuskim, 42,2%, dolnośląskim, 46,53%, najwyższą w świętokrzyskim 67,13%.

Choć z policyjnych statystyk wynika, że w skali całego kraju kradzieży z włamaniem jest z roku na rok coraz mniej (w 2020 r. – 74 340, w 2021 r. 73 220, w 2022 r. 70 068), to jest to spadek nieznaczny. W pierwszej połowie br. odnotowano zaledwie o około 2% mniej tych przestępstw niż w analogicznym okresie ubiegłego roku. Warto wspomnieć, że statystyki nie uwzględniają okresu wakacyjnego, w którym pod nieobecność właścicieli znacznie łatwiej dokonać kradzieży.

Według szacunków MRiPS Polacy nie siedzą bezczynnie w domu, bezrobocie spada, a w czerwcu br. jego poziom obniżył się do rekordowych 5 proc. Przez ponad 30 lat niższy wskaźnik odnotowaliśmy jedynie w 1990 r. To wynik, który może cieszyć. Jednak dla wielu pracodawców mała liczba osób, które można zaktywizować zawodowo to mniejsze możliwości załatania i tak zbyt dużych braków kadrowych oraz przeszkoda w rozwoju firmy, a przełożonych chętnych do zatrudniania ludzi będących na kuroniówce nie brakuje. Jak wynika z Raportu Grupy Progres „Rynek pracy 360”, prawie połowa firm (48 proc.) jest gotowa przyjąć do pracy i przyuczyć do zawodu osobę bezrobotną, również taką, która ma długą przerwę w zatrudnieniu.

W 2003 i 2004 r. bezrobocie w naszym kraju przekroczyło rekordowy poziom 20 proc., a ponad 3 mln Polaków nie miało pracy.

W czerwcu br. padł kolejny rekord – poziom bezrobocia wyniósł jedynie 5 proc. a liczba osób zarejestrowanych w urzędach pracy wyniosła w czerwcu 783,5 tys.

Co drugi pracodawca (48 proc.) chce zatrudniać osoby bezrobotne i inwestować w ich rozwój zawodowy, wynika z badania Grupy Progres. Druga strona ma jednak swoje dokładnie sprecyzowane wymagania – oczekuje wsparcia w planowaniu ścieżki kariery, możliwość podnoszenia kwalifikacji zawodowych i benefitów.

Najwięcej miejsc pracy czekających na pracownika odnotowano w przemyśle i handlu, budownictwie, transporcie i gospodarce magazynowej.

Co więcej, już pojawiają się kolejne etaty – w ciągu ostatnich 30 dni w Centralnej Bazie Ofert Pracy pojawiło się niemal 18 tys. nowych pozycji oferujących ponad 45 tys. miejsc pracy. Dodatkowo – tylko na portalu pracuj.pl – przez miniony miesiąc umieszczono ponad 67 tys. ogłoszeń.

Wielu kandydatów na te stanowiska można znaleźć właśnie wśród bezrobotnych. Pod koniec grudnia 2022 r. najwięcej osób zarejestrowanych w UP stanowili pracownicy usług osobistych i sprzedawcy oraz robotnicy przemysłowi i rzemieślnicy. Nie brakowało też techników i innego średniego personelu, pracowników prac prostych i specjalistów.

W 2003 i 2004 r. bezrobocie w naszym kraju przekroczyło poziom 20 proc., a ponad 3 mln Polaków nie miało pracy. To rekordowo wysoki wynik, który przez ponad 30 lat (od 1990 do 2023) nie powtórzył się już w statystykach prowadzonych przez GUS. Padł jednak inny rekord – jak podaje Urząd – w czerwcu br. poziom bezrobocia wyniósł jedynie 5 proc. a liczba osób zarejestrowanych w urzędach pracy wyniosła w czerwcu 783,5 tys. wobec 802,3 tys. osób miesiąc wcześniej. Jedynie 12 proc. bezrobotnych w I kw. tego roku i średnio 15 proc. osób biernych zawodowo w 2022 r. nie pracowało wcześniej, pozostali mają doświadczenie zawodowe.

Z tegorocznych statystyk za I kwartał wynika również, że ponad połowa osób (52 proc.) została wyrejestrowana z ewidencji UP, bo podjęła pracę, inni nie znajdują się już w niej, bo rozpoczęli szkolenia, nabyli prawo do emerytury lub dobrowolnie zrezygnowali ze statusu bezrobotnego. Jest też grupa, która utraciła wspomniany status, bo nie potwierdziła gotowości do pracy – w całym 2022 r. i w I kw. 2023 r. było to średnio 18 proc. bezrobotnych, a w latach poprzednich kolejno 10,4 proc. (2020 r.) i 12,4 proc. (2021 r.).

Pracodawcy w kolejce do pośredniaka

Jak wynika z badania i raportu Grupy Progres „Rynek pracy 360”, co drugi pracodawca (48 proc.) chce zatrudniać osoby bezrobotne i inwestować w ich rozwój zawodowy. Druga strona ma jednak swoje, dokładnie sprecyzowane, wymagania. 55 proc. bezrobotnych oczekuje wsparcia od pracodawcy w planowaniu ścieżki kariery. 68 proc. ankietowanych zaznacza, że pracodawca powinien zagwarantować im możliwość podnoszenia kwalifikacji zawodowych np. w postaci kursów czy szkoleń, za które nie będą musieli płacić. Na benefitach zależy 53 proc. badanych.

Pracodawcy borykający się z brakami kadrowymi są jednak w stanie spełnić nawet wygórowane oczekiwania kandydatów, bo pula ludzi szukających zatrudnienia jest coraz mniejsza. Dlatego każda osoba chętna do udziału w rekrutacji i dostępna od zaraz jest na wagę złota.

– Taką wartość mają właśnie bezrobotni. Wiele firm ma świadomość ich potencjału zawodowego wynikającego np. z dotychczasowego doświadczenia na rynku i umiejętności, które mogą wykorzystać w nowym miejscu zatrudnienia. Nawet jeśli mają oni dłuższą przerwę w pracy, to nie przeszkadza przełożonym, którzy chwytają się wszelkich sposobów na wypełnienie wakatów – mówi Justyna Lach, Dyrektor Linii Progres HR Logistics z Grupy Progres. – Niejednokrotnie niedobór pracowników oznacza nie tylko trudność w rozwoju firmy, ale jest też zagrożeniem dla jej bezproblemowego funkcjonowania, realizowania zamówień czy wywiązywania się z zawartych umów. To problemy, o które martwią się firmy z branży logistycznej, ale też produkcyjnej, spożywczej, budowlanej, sektora handlu czy transportu – dodaje Justyna Lach.

Mimo że dane GUS wskazują na spadek liczby wolnych miejsc pracy w gospodarce w I kw. 2023 r. to jednak we wspomnianych branżach do obsadzenia nadal jest dosyć dużo etatów. Najwięcej miejsc pracy czekających na pracownika odnotowano w przemyśle i handlu — odpowiednio 23,5 tys. i 16,5 tys. Kolejne sektory z niedoborem kadrowym to budownictwo – 13 tys. wakatów, transport i gospodarka magazynowa – 9,8 tys. miejsc oraz działalność profesjonalna, naukowa i techniczna – 8,1 tys. Co więcej, w ciągu ostatnich 30 dni w Centralnej Bazie Ofert Pracy pojawiło się niemal 18 tys. nowych pozycji oferujących ponad 45 tys. miejsc pracy. Dodatkowo – tylko na portalu pracuj.pl – przez miniony miesiąc umieszczono ponad 67 tys. ogłoszeń.

Etaty vs kompetencje

Na pracę w przemyśle mogą liczyć robotnicy i rzemieślnicy (39,2 proc. wakatów w przemyśle) oraz operatorzy i monterzy maszyn (25,9 proc.) oraz specjaliści (12,3 proc.). W handlu dominują (43 proc. wolnych miejsc pracy) wakaty o nazwie „pozostałe grupy”, do których zaliczani są głównie kasjerzy-sprzedawcy, na drugim miejscu (21,1 proc.) uplasowali się pracownicy biurowi. Transport i gospodarka magazynowa najbardziej poszukują operatorów i monterów maszyn i urządzeń (72 proc.). W informacji i komunikacji brakuje głównie specjalistów – 69,6 proc. miejsc (dane GUS za I kw. 2023 r.).

I wielu kandydatów na te stanowiska można znaleźć właśnie wśród bezrobotnych. Pod koniec grudnia 2022 r. najwięcej osób zarejestrowanych w UP stanowili pracownicy usług osobistych i sprzedawcy (165,5 tys.) oraz robotnicy przemysłowi i rzemieślnicy (159,8 tys.). Nie brakowało też techników i innego średniego personelu (82 tys.), pracowników prac prostych (74,1 tys.) i specjalistów (68,1 tys.). Firmy szukające operatorów i monterów maszyn i urządzeń miały do dyspozycji pulę 41,1, tys. zarejestrowanych. Nieco mniej było pracowników biurowych (38,4 tys.).

– Prognozowany rozwój rynku pracy oznacza, że w najbliższych latach kolejne stanowiska będą czekały na kandydatów, a zapotrzebowania nie pokryją raczej jedynie osoby bezrobotne – mówi Justyna Lach. – Ratunkiem będą wtedy obcokrajowcy, również Ci z odległych kierunków, którzy są chętni do objęcia etatu w Polsce. Tylko w 2022 r. krajowi urzędnicy wydali w sumie 466 722 decyzji o udzielenie zezwolenia na pracę. Tę pozytywną otrzymało 365 490 wnioskodawców, ale nasz rynek z pewnością może wchłonąć i zaktywizować zawodowo jeszcze więcej cudzoziemców przyjeżdżając do Polski celach zarobkowych – dodaje.

Zapotrzebowanie na kandydatów potwierdzają także eksperci Konferencji Lewiatan. Według nich w najbliższych latach co roku będziemy potrzebowali 200 – 400 tysięcy pracowników z całego świata. Inaczej system ubezpieczeń społecznych może się załamać, a gospodarka przestanie szybko się rozwijać i zamiast cieszyć się z niskiego bezrobocia zaczniemy martwić się o losy polskich pracodawców i kondycję naszego kraju.

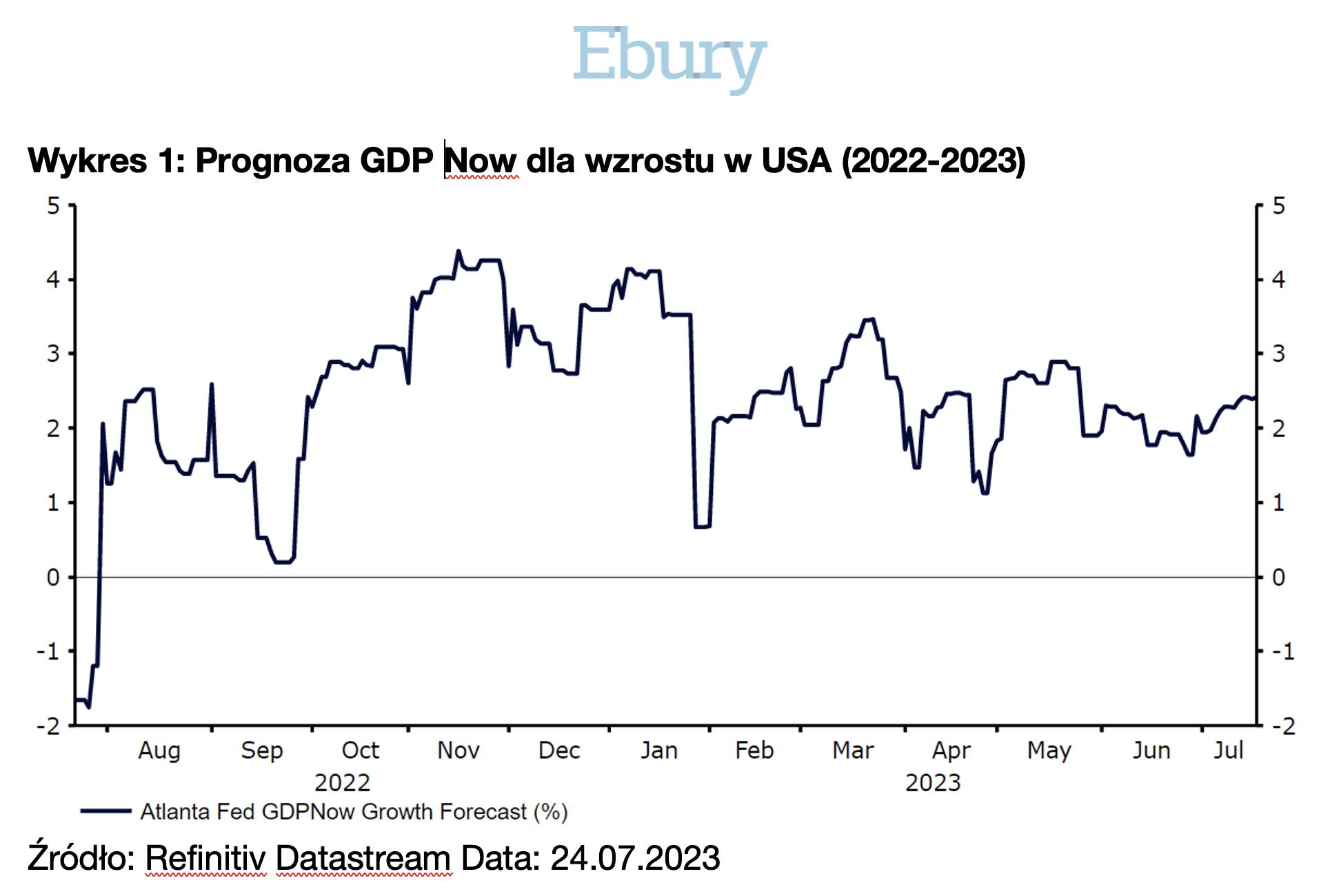

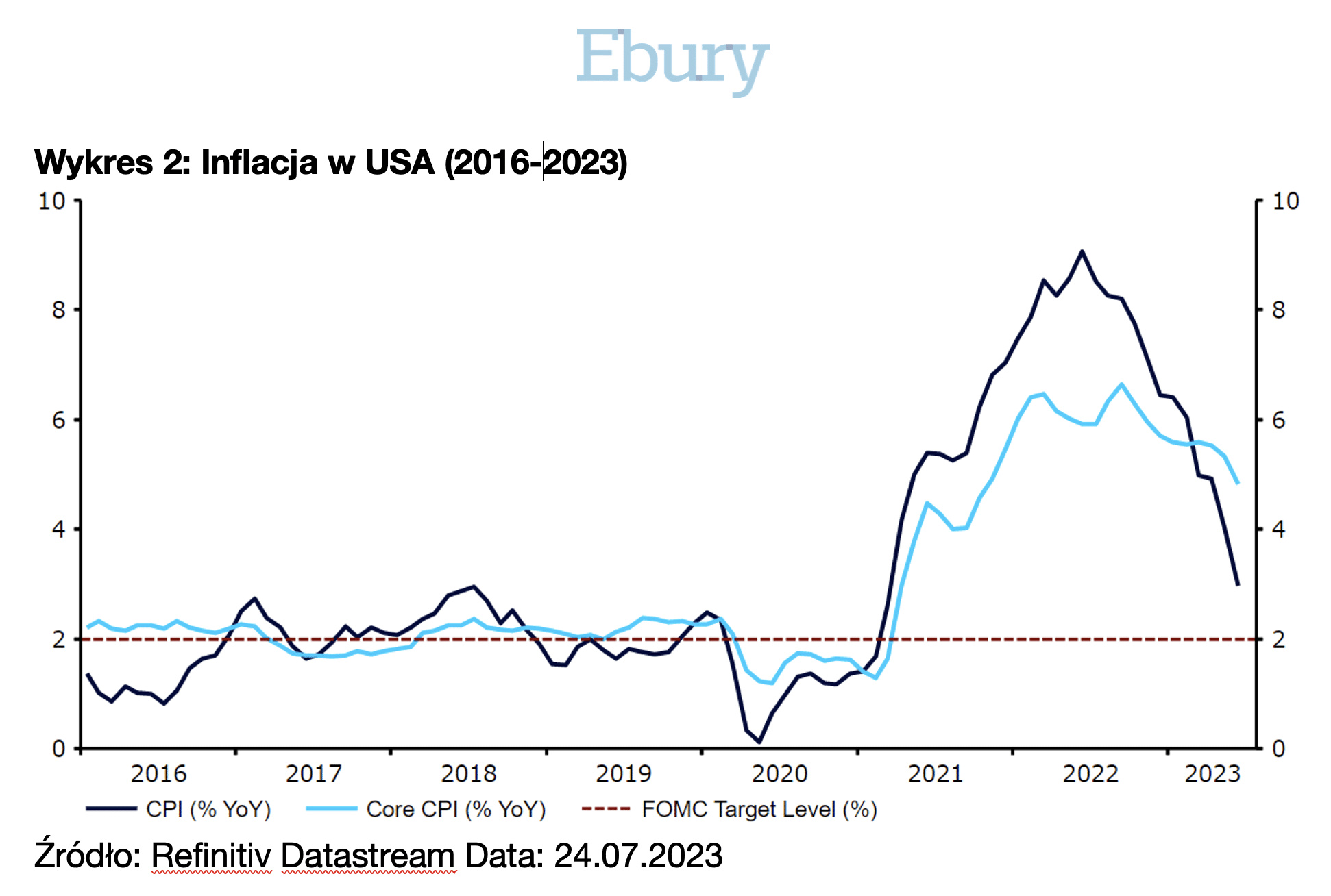

W Stanach Zjednoczonych podniesiono od marca 2022 roku główną stopę procentową o 500 punktów bazowych. Daje to największy wzrost od wczesnych lat 80-tych. Dziś prawdopodobnie nastąpi kolejny ruch w górę o 25 punktów bazowych. Biorąc pod uwagę ten agresywny manewr hamujący i odwróconą krzywą dochodowości od połowy 2022 r., większość ekonomistów od pewnego czasu zakłada, że Fed wywoła recesję. Rynek obligacji jest podobnego zdania. Jak dotąd nie było jednak wielu dowodów rozpoczynającego się spowolnienia. Gospodarka USA w ostatnich miesiącach nadal rosła a miesięcznie tworzono średnio prawie 280 tys. nowych miejsc pracy – to znacznie więcej, aby rosnąca populacja w wieku produkcyjnym została wchłonięta przez rynek pracy.

Zarówno w przypadku amerykańskiej instytucji jak i europejskiej koniec cyklu jest bardzo bliski. Lipcowa podwyżka w Stanach Zjednoczonych oraz na Starym Kontynencie jest niemalże w pełni wyceniona. Teraz rynek będzie chciał uzyskać odpowiedź, kto w tej rywalizacji jest bliżej szczytu. W USA poczyniono postępy w walce z inflacją, z kolei w Europie obawy gospodarcze coraz bardziej wysuwają się na pierwszy plan, wskazały na to chociażby ostatnie dane PMI.

Przypomnijmy, że po 10 podwyżkach kosztu pieniądza (w przeciągu 15 miesięcy), Rezerwa Federalna w czerwcu zdecydowała się na pauzę i pozostawiła stopę funduszy Fed na niezmienionym poziomie 5,25 – 5,5 proc. Pomimo, że decyzja była jednogłośna, pojawiły się „jastrzębie” komunikaty, sygnalizujące szeroki konsensus co do idei dwóch kolejnych podwyżek stóp procentowych w dalszej części roku. Prezes amerykańskiego banku przyznał, że długie i zróżnicowane opóźnienia w polityce pieniężnej oznaczają, że decyzja powinna być interpretowana jako spowolnienie tempa podwyżek stóp, a nie faktyczna przerwa. Podczas gdy inflacja spada, wciąż jest zbyt wysoka, a rynek pracy pozostaje bardzo napięty, Fed nie może ryzykować przedwczesnym zakończeniem całego cyklu zacieśniania monetarnego.

W Stanach Zjednoczonych dynamika wzrostu cen konsumpcyjnych spada mocniej niż w strefie euro. Tu redukcja wynika nie tylko z niższych cen energii i żywności, ale także z osłabienia inflacji bazowej. Na przykład, w przeciwieństwie do strefy euro, stopa bazowa wyraźnie spadła. Ponadto „stopa super core” – zmiana cen usług z wyłączeniem czynszów – oparta na wskaźniku cen konsumpcyjnych, na którą kilka tygodni temu zwrócił uwagę prezes Fed Powell, również zniżkowała z 6,5 proc. we wrześniu 2022 r. do poniżej 4 proc. w ostatnim czasie. Wreszcie presja płacowa, kluczowy czynnik napędzający stopę „super core”, prawdopodobnie również odnotowała swój szczyt. Miara płac Atlanta Fed, która jest statystycznie czystsza niż zarobki godzinowe w raporcie o zatrudnieniu, wzrosła o 5,6 proc. rok do rok, daje to jeden punkt procentowy mniej niż rok temu.

Choć tempo spadku inflacji z pewnością zadowala Fed, to jednak cały czas wynik jest oddalony od celu banku centralnego. W przypadku realnej gospodarki, ta w porównaniu do strefy euro, jak dotąd dobrze sobie radziła pomimo agresywnego cyklu zacieśniania. Rynek pracy tworzył średnio 280 tys. nowych miejsc pracy co miesiąc. Zbliża się jednak okres, kiedy coraz częściej będziemy otrzymywać oznaki spowolnienia koniunktury. Jeśli takich sygnałów będziemy mieli sporo w kolejnych tygodniach, lipcowy ruch na stopach (w górę) będzie prawdopodobnie tym ostatnim, ale też nie można wykluczyć np. wrześniowej pauzy przed ewentualnym kolejnym ruchem w listopadzie (zależnym mocno od publikacji makro). Jeśli chodzi o pierwsze obniżki, rynek moim zdaniem zbyt optymistycznie zakłada możliwość cięcia stóp już w I kwartale nie mówiąc już o końcówce tego roku. Raczej Powell będzie chciał mieć pewność, że inflacja faktycznie zmierza w kierunku 2 proc., dlatego też Fed może nieco dłużej utrzymywać wysoki poziom kosztu pieniądza. Wielokrotnie prezes banku podkreślał o dużym ryzyku jakim jest zbyt wczesne poluzowanie warunków monetarnych.

Uwaga rynków skupiona będzie na tym, co zakomunikuje Powell. Albo otrzymamy sygnalizację kolejnej (lub kolejnych) podwyżki albo przekaz, że dalsze kroki będą zależne od danych. Ta druga opcja byłaby zmianą stanowiska i mogłaby być interpretowana jako delikatne wycofywanie się Fed-u z dalszego zacieśniania. To spowodowało by znaczny spadek rentowności amerykańskich obligacji oraz deprecjację USD, odzwierciedloną we wzrostach głównej pary walutowej.

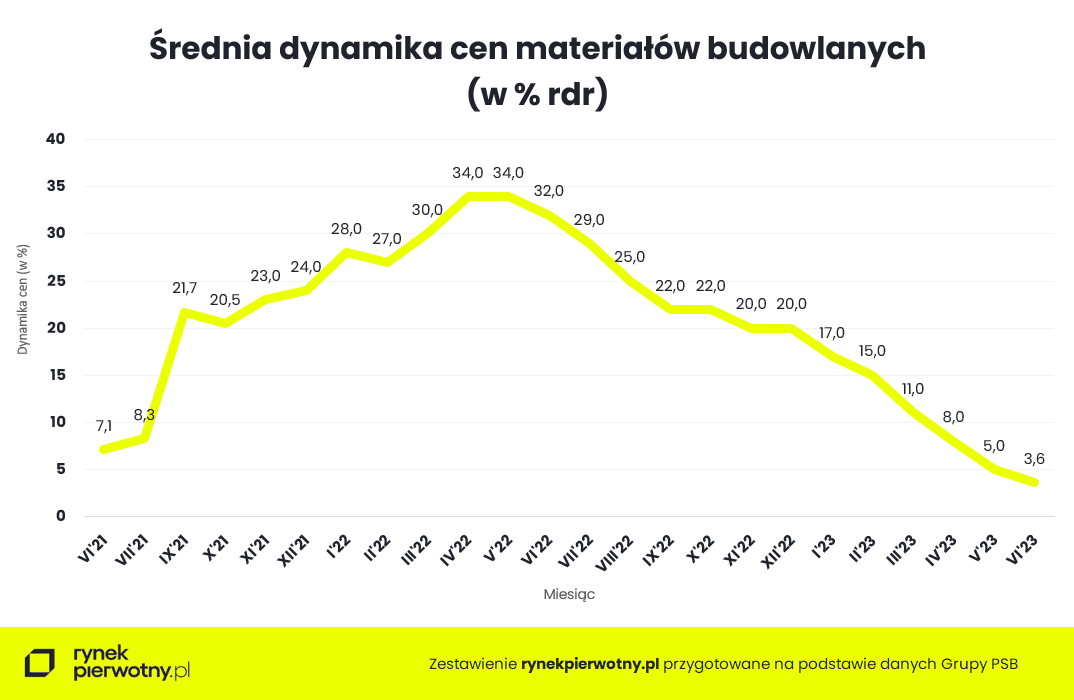

Dynamika cen materiałów budowlanych w czerwcu okazała się ponownie zgodna z ponad rocznym już silnym trendem spadkowym. Osiągnięta tym razem wartość 3,6 proc. w relacji rok do roku jest najniższa od lutego 2021 roku. Wg ekspertów portalu RynekPierwotny.pl w tej sytuacji można już zakładać ewentualność korekty cen, której prawdopodobieństwo ostatnio zdecydowanie wzrosło.

Powrót parametrów wzrostu cen materiałów budowlanych do dających się zaakceptować wartości stał się faktem już w połowie br., choć większość prognoz zakładała taką sytuacje w terminie co najmniej przyszłorocznym. Poziom 3,6 proc. w pełni koresponduje ze średnią wskaźników wzrostu cen materiałów z czasów sprzed wzrostu inflacji. W aktualnych warunkach makroekonomicznych, z wciąż dwucyfrową rodzimą inflacją CPI rzędu 11,5 proc., trudno o lepszą wiadomość dla uczestników rynku budowlanego.

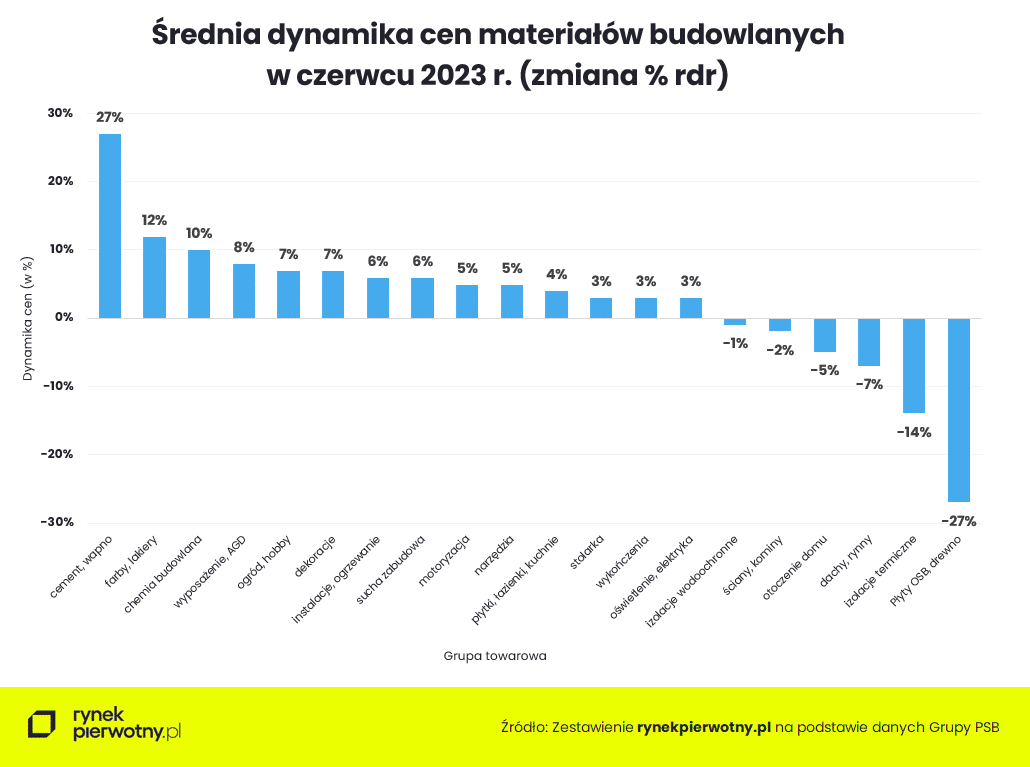

W najnowszym odczycie dynamiki cen materiałów budowlanych autorstwa Grupy PSB w dalszym ciągu najszybciej drożeje w relacji rok do roku cement-wapno, tym razem o 27 proc., co oznacza kolejne mocne hamowanie wzrostu cen tego spoiwa, tym razem o kolejne 4 pp. Wciąż bez wyjątku we wszystkich pozostałych grupach towarowych trwa istotny statystycznie regres dynamiki cen.

Jak zauważają eksperci portalu RynekPierwotny.pl z kolei w dolnej części tabeli indeksów cen materiałów budowlanych, z miesiąca na miesiąc, rośnie reprezentacja grup towarowych poddających się cenowej korekcie. W czerwcu można było się doliczyć już sześciu takich pozycji z taniejącymi o 27 proc. płytami OSB i drewnem na czele.

To właśnie rosnąca stawka grup towarowych z ujemną dynamiką może zapowiadać nadchodzącą powoli korektę krajowych cen materiałów budowlanych. Jeśli kolejnych kilka pozycji zacznie rok do roku tanieć, korekta stanie się faktem. Pytanie, na ile taki scenariusz jest prawdopodobny.

Tymczasem budownictwo mieszkaniowe, które generując około jedną trzecią popytu na materiały budowlane w kraju, w decydującym stopniu wpływa na parametry ich koniunktury sprzedażowej, wciąż nie może złapać wiatru w żagle. Brak wyraźnego wzrostu aktywności inwestycyjnej inwestorów, tak indywidualnych jak i firm deweloperskich zapewne stymuluje coraz silniejsze hamowanie drożyzny na przedmiotowym rynku.

Sytuacja może jednak ulec radykalnej zmianie w wyniku spodziewanego przyspieszenia, w statystykach GUS, nowych inwestycji mieszkaniowych. Trudno bowiem oczekiwać braku reakcji deweloperów na coraz wyraźniej akcentowane od kilku miesięcy ożywienie sprzedaży na pierwotnym rynku mieszkaniowym. W końcu musi ulec materializacji także nadzieja samorządowców na środki z KPO, których brak wstrzymuje im tysiące zaplanowanych inwestycji.

Co bardzo ciekawe, z różnych źródeł zaczynają docierać sygnały o zdecydowanym wzroście w ostatnim czasie popytu na usługi budowlane i remontowe. W niektórych regionach kraju coraz trudniej o pozyskanie ekipy budowlańców w krótkim terminie. W sumie czynniki te stawiają pod sporym znakiem zapytania możliwość cenowej korekty na rynku materiałów budowlanych w przewidywalnej przyszłości.

Rosnące ceny towarów i usług powodują narastające problemy klientów z wywiązywania się z regularnych płatności. Ceny tylko w marcu 2023 wzrosły o 16,2% w porównaniu z I kwartałem ubiegłego roku.

66% gospodarstw domowych obsługuje swoje zobowiązania bezproblemowo, to powrót do stanu z początku kryzysu pandemicznego. Dla porównania, przed COVID-19 odsetek klientów regulujących swoje zobowiązania na czas sięgał 80%. Prognozy terminowości pokazują jednak, że swoje rachunki w tym roku w terminie zapłaci tylko 48% gospodarstw domowych.

Największy problem ze spłatą zobowiązań finansowych deklarują 35-44 latkowie.

Wartość Barometru Rynku Consumer Finance wzrosła do poziomu 90,9 punktów – wskazuje najnowszy raportu ZPF podsumowujący I kwartał 2023 r. Pokazuje to, że sytuacja od okresu pandemii COVID-19 niewiele się poprawiła, bo w tym czasie nastąpił wzrost o jedynie 3,3 pkt. – z poziomu 87,6 pkt. z pierwszego kwartału 2020 r. Oznacza to, że koniunktura na rynku konsumenckim jest więc nadal w trendzie spadkowym, a przed nami problemy z „dopięciem budżetu” i terminową spłatą zobowiązań finansowych.

Jeśli kupimy, to na kredyt

Od marca tego roku największy wzrost cen odnotowano dla żywności i napojów bezalkoholowych oraz odzieży i obuwia. Polacy czują te podwyżki w swoich portfelach, co wynika z badania „Poziom wiedzy finansowej Polaków 2023”, opublikowanego przez Warszawski Instytut Bankowości i Fundację GPW. Aż 98% ankietowanych przyznaje, że odczuwa wzrost cen, a 46% wskazuje na konieczność większego interesowania się wiadomościami gospodarczymi. Główny Urząd Statystyczny podaje, że inflacja wynosi obecnie ponad 11%, a eksperci szacują, że w kolejnych miesiącach nadal utrzyma się na podobnym poziomie. Wszystkie te czynniki mają wpływ na ogólną kondycję finansową Polaków, która niestety się pogarsza.

– Według przeprowadzonych przez nas badań – mniej niż połowa Polaków planuje w tym roku zakup dóbr trwałych, które w głównej mierze będą finansowane kredytem, w części lub w całości. Najczęstszą potrzebą zakupową jest samochód. Znakomita większość ankietowanych deklaruje, że skorzystałaby z kredytu, aby sfinansować ten zakup. Następne na liście są nieruchomości. Szacuje się, że w tym roku 76% wszystkich kupujących wesprze się kredytem, podczas finalizowania swoich zakupów. Jednocześnie prognoza wskazuje, że połowa opłaci swoje kredyty terminowo, a 8% będzie mieć z tym bardzo duże problemy – zauważa Marcin Czugan, prezes Związku Przedsiębiorców Finansowych.

Połowa badanych, nie zdąży zapłacić na czas

Biorąc na tapet prognozy sytuacji finansowej gospodarstw domowych, obecnie 53% respondentów przewiduje jej pogorszenie. Rosnące ceny gazu, energii, czynszów powodują stopniowe powstawanie problemów z wywiązywaniem się z drobnych, regularnych płatności. Jakość obsługi kredytów konsumpcyjnych w sektorze bankowym według danych KNF w zeszłym roku się nieco poprawiła. Odsetek kredytów z utratą wartości (kredytów zagrożonych) wyniósł na koniec 2022 r. 8,6%, wobec 9,4% na koniec 2021 r. W I kwartale tego roku, 66% gospodarstw domowych obsłużyło swoje zobowiązania bezproblemowo, to powrót do stanu z początku kryzysu pandemicznego. Prognozy jednak wskazują, że do końca roku będzie to tylko 48% wszystkich gospodarstw domowych.

Słabe rokowania dla 30 i 40 latków

W czasach turbulencji gospodarczych niemal wszyscy uczestnicy badania ZPF za najbardziej dotkliwą, uznają wysoką inflację i wzrosty cen. Spadek wartości pieniądza w swoich portfelach Polacy niwelują poprzez ograniczanie wydatków. Zmianę dotychczasowego stylu życia deklaruje 85% ankietowanych. Większość z nich boryka się z brakiem możliwości oszczędzania i inwestowania, w tym aż 91% to osoby w wieku 35-44 lata. Prawie połowa 30- i 40-latków ma również problem ze spłatą swoich zobowiązań, a 16% ogółu badanych deklaruje konieczność znalezienia dodatkowego źródła dochodu.

– Polacy stawiają na poprawę poziomu wiedzy ekonomicznej i widzą jej praktyczny wymiar, co ma się przełożyć na lepsze rozumienie mechanizmów gospodarczych. 3 na 10 obywateli wskazuje na konieczność dywersyfikacji oszczędności, a 1/5 twierdzi, że trzeba regularniej odkładać na tzw. czarną godzinę. Staliśmy się bardziej ostrożni i coraz wyraźniej widzimy konieczność poszerzania wiedzy ekonomicznej. Pierwszy kwartał br. przyniósł też spadek pesymistów odnośnie przyszłej sytuacji gospodarczej. Około 65% gospodarstw domowych oczekuje pogorszenia ogólnej sytuacji ekonomicznej. To mniej o 13%, niż w poprzednim badaniu. Jednak należy pamiętać, że w ogólnym rozrachunku nastroje konsumentów na rynku consumer finance są nadal w trendzie spadkowym.– dodaje prezes ZPF.

Dynamicznie rośnie znaczenie i popularność sztucznej inteligencji (AI) w firmach w Polsce. Z technologii AI korzysta 15% organizacji, a 13% planuje je wdrożyć do końca 2023 roku. Pozostajemy w tyle za globalnym rynkiem, na którym blisko 4 na 10 firm korzysta z tego typu rozwiązań. W Polsce sztuczna inteligencja wykorzystywana jest najczęściej w marketingu, produkcji i planowaniu łańcucha dostaw. Aż 6 na 10 firm, które wykorzystują AI w swojej działalności, nie monitoruje efektywności jej wdrożenia – wynika z badania KPMG w Polsce, przeprowadzonego w partnerstwie z Microsoft pt. „Monitor Transformacji Cyfrowej Biznesu”. Wśród najczęściej wdrożonych w firmach w Polsce technologii znalazły się rozwiązania mobilne i komputerowe wspomaganie procesu decyzyjnego. Duże nadzieje firmy pokładają w usługach chmurowych, których wykorzystanie wzrosło na przestrzeni ostatniego roku. Warto podkreślić, że przedsiębiorstwa w Polsce na pierwszym miejscu stawiają klienta – potwierdza to fakt, że najczęściej używanym systemem informatycznym okazał się CRM, który służy do zarządzania relacjami z klientem.

Sztuczna inteligencja – w praktyce jeszcze mało popularna, ale efektywna

Dynamiczny rozwój narzędzi opartych na sztucznej inteligencji sprawia, że są one wykorzystywane w coraz większej liczbie przedsiębiorstw, a w przyszłości AI może stać się dojrzałą i powszechnie wykorzystywaną technologią w firmach w Polsce. Obecnie korzysta z niej 15% firm, a plany jej wdrożenia zadeklarowało 13% pozostałych przedsiębiorstw. Wśród respondentów badania KPMG, którzy wdrożyli już sztuczną inteligencję, połowa wykorzystuje AI do wspomagania działań marketingowych. 46% przedsiębiorstw deklaruje, że używa sztucznej inteligencji w obszarze produkcji, a 42% korzysta z niej także w bardzo problematycznym w ostatnich latach procesie kontrolowania łańcucha dostaw. Zaledwie 23% firm wykorzystuje AI przy zarządzaniu ceną i promocjami, co jest zastanawiające, ponieważ zwrot z inwestycji w AI w tym obszarze jest największy i najszybszy. Narzędzia oparte na sztucznej inteligencji najczęściej wykorzystywane są w sektorze technologii informacyjnych, mediów i komunikacji (25%) oraz life sciences (21%). Organizacje, które wdrożyły narzędzia oparte na AI w zdecydowanej większości (62% wskazań) nie monitorują efektywności jej wdrożenia, jednak spośród organizacji, które takie wskaźniki posiadają wszystkie deklarują, że prowadzone działania są skuteczne.

Inwestycja w sztuczną inteligencję przynosi korzyści zarówno finansowe, jak i ekologiczne. AI pomaga w zwiększeniu wydajności pracy i poprawie jakości produktów lub usług, osiągnięciu lepszych wyników finansowych oraz wzmacnianiu konkurencyjności. Jednocześnie, sztuczna inteligencja pomaga przedsiębiorstwom w osiągnięciu celów zrównoważonego rozwoju, poprzez redukcję zużycia energii i materiałów, zmniejszenie emisji gazów cieplarnianych oraz poprawę efektywności wykorzystania zasobów naturalnych.Niestety polski rynek znajduje się zdecydowanie poniżej poziomu globalnego w zakresie wykorzystania sztucznej inteligencji. Jedynie 15% ankietowanych organizacji potwierdziło inwestycje w AI, podczas gdy średnia globalna wypada w okolicach 35-37%, co pokazuje skalę niewykorzystanego jeszcze potencjału. Nie jesteśmy natomiast odosobnieni w braku mierzenia korzyści uzyskanych dzięki AI. 62% organizacji potwierdziło brak pomiaru efektywności wdrożonych rozwiązań (vs 68% średnia globalna). Jest to obecnie największe światowe wyzwanie w adopcji AI. Obecnie wiodącymi obszarami biznesowymi w adopcji AI są marketing i produkcja. Niemniej jednak w najbliższych latach możemy się spodziewać znacznego przyspieszenia adopcji w obszarze obsługi klienta oraz pracownika. Wiąże się to z ogromną popularyzacją wielozadaniowych modeli językowych (np. ChatGPT). Ich wszechstronność oraz łatwość użytkowania otwiera nowe możliwości, które do niedawna wiązały się z dużymi wyzwaniami po stronie jakości i trudności wdrożenia – mówi Łukasz Dylewski, Dyrektor, Data Science & AI Leader w KPMG w Polsce.

Implementacja technologii w firmach w Polsce – już blisko 7 na 10 organizacji korzysta z chmury

Firmy w Polsce w swojej codziennej pracy najczęściej decydują się na wykorzystanie rozwiązań mobilnych – wdrożono je już w 73% ankietowanych przedsiębiorstw, a 23% respondentów deklaruje, że wprowadzi je w ciągu najbliższych 12 miesięcy. Drugą najpopularniejszą technologią jest wspomagany komputerowo proces decyzyjny, stosowany w 70% firm. Jednocześnie jest to narzędzie ze zdecydowanie największym potencjałem – aż 35% ankietowanych przyznaje, że ich firma planuje wdrożyć je w ciągu następnego roku. Do topowych na polskim rynku technologii można zaliczyć również rozwiązania oparte na automatyzacji i robotyzacji (wdrożone w 58% firm i planowane w 14% pozostałych) oraz komunikację między maszynami (wdrożoną w 39% firm i planowaną w 17% pozostałych). Technologią przodującą w polskich firmach są również rozwiązania chmurowe, których wykorzystanie deklaruje 68% respondentów badania KPMG w Polsce. Metawersum, przetwarzanie brzegowe czy blockchain są na polskim rynku technologiami stosunkowo nowymi i nieznanymi jeszcze przedsiębiorcom. Ich działanie i wpływ na rozwój konkurencyjności na rynku nie są jeszcze dobrze rozumiane przez biznes. Na początku 2023 roku najrzadziej wykorzystywaną w firmach respondentów technologią był metawersum, który wdrożono w 7% przedsiębiorstw, a jedynie 1% pozostałych firm zadeklarował plany wprowadzenia tego narzędzia w ciągu kolejnych 12 miesięcy. Przetwarzanie brzegowe i blockchain wdrożono odpowiednio w 13% i 11% badanych przedsiębiorstw, a wśród pozostałych firm 3% oraz 5% planuje zacząć ich używać w ciągu najbliższego roku.

Z roku na rok obserwujemy coraz większą adopcję cyfrowych technologii, a chmura stała się codziennością dla większości przedsiębiorstw. Zwraca uwagę fakt, że stosunkowo nowe technologie, jak blockchain czy Metaverse, które są obecne w mediach wciąż nie są na szerszą skalę wykorzystywane w firmach. Bardzo ciekawy będzie rok 2024 jeśli chodzi o wykorzystanie sztucznej inteligencji, w tym w szczególności ChatGPT. Wszyscy słyszymy o tym, jaka ma to być rewolucja w działaniach przedsiębiorstw, która powinna wpłynąć na prawie każdy aspekt ich funkcjonowania – zobaczymy, czy ta technologia znacząco poprawi nie najwyższe wyniki AI w tym roku (15%) czy też Big Data (18%). Z drugiej strony obserwujmy mocną pozycję technologii mobilnych, co nie powinno dziwić, patrząc na mnogość aplikacji w naszych telefonach, z których korzystamy na co dzień w komunikacji z bankami czy też sklepami internetowymi. Walka o pracownika mocno przyczynia się do coraz mocniejszej pozycji narzędzi automatyzujących procesy biznesowe. Robotyzacja praktycznie dominuje procesy w sektorze finansowym, który charakteryzuje się ogromną powtarzalnością czynności. Powoli zdobywa również popularność w sektorach budownictwa i transportu, gdzie zastąpienie pracy ludzkiej jest obecnie skomplikowane – mówi Radosław Kowalski, Partner w Zespole Data Intelligence Solutions w Dziale Doradztwa Biznesowego w KPMG w Polsce.

Rozwiązania mobilne najczęściej wdrażają firmy z sektora technologii informacyjnych, mediów i komunikacji (90%) oraz sektora finansowego (85%). Sektor finansowy przoduje również we wdrożeniach procesów opartych na automatyzacji i robotyzacji (63%), komunikacji między maszynami (63% wdrożeń) oraz internetu rzeczy (53%).

Systemy CRM i ERP najpopularniejsze w firmach w Polsce

Największy odsetek firm w Polsce planuje wykorzystać cyfrową transformację do rozwoju obszaru sprzedaży i marketingu – dużą lub bardzo dużą wagę będzie przykładało na rozwój tego obszaru 32% badanych firm. Digitalizacja obszaru obsługi klienta będzie w takim stopniu istotna dla 30% ankietowanych, operacji wewnętrznych dla 24%, a zarządzania operacyjnego, w tym produkcji, dla 23% organizacji. Transformacja cyfrowa w obszarze obsługi klienta oraz sprzedaży i marketingu będzie w ciągu kolejnego roku szczególnie ważna dla sektora finansowego i life sciences. Aż 50% firm z tych branż deklaruje, że będzie przykładać dużą lub bardzo dużą wagę do cyfryzacji procesów związanych z obsługą klienta, z kolei odpowiednio 45% i 43% firm będzie stawiać na sprzedaż i marketing. Firmy z sektora life sciences przodują też pod względem planów digitalizacji obszaru operacji wewnętrznych (46%) i zarządzania operacyjnego (43%) zostawiając inne sektory wyraźnie w tyle.

Firmy stają przed wyzwaniem dotyczącym zaspokojenia dynamicznie zmieniających się potrzeb użytkowników, którymi są zarówno ich klienci (Customer Experience), jak i ich pracownicy (Employee Experience). Odpowiedzią na to jest wdrażanie elementów transformacji cyfrowej wiążącej się m.in. z dostarczaniem cyfrowych aplikacji i usług. Nabierającym istotnie na znaczeniu trendem stają się technologie low code jako kluczowy czynnik, umożliwiający transformację cyfrową. Trzy najważniejsze komponenty wykorzystywane w tym procesie to: LCAP – Low-Code Application Platforms, BPA – Business Process Automation i RPA – Robotic Process Automation. Najpopularniejsze zastosowania rozwiązań LCAP, BPA i RPA to m.in. wytwarzanie mniej złożonych aplikacji dla obsługi różnych potrzeb biznesowych, cyfryzacja procesów biznesowych i automatyzacja. Obserwacje KPMG wskazują, że organizacje szczególnie chętnie wykorzystują te rozwiązania w obszarach obsługi klientów, obsługi pracowników czy wszelkich innych procesach usług wewnętrznych oraz obsługi zgłoszeń – mówi Jan Karasek, Partner, Management Consulting, Strategy & Operations w KPMG w Polsce.

Z kolei najczęściej wdrażanymi w firmach systemami informatycznymi są systemy CRM i ERP. Z systemu CRM do zarządzania relacjami z klientami korzysta 55% firm. Na drugim miejscu uplasował się system ERP do planowania zasobów przedsiębiorstwa. Został on wskazany jako wdrożony w połowie ankietowanych organizacji, natomiast trzecim najchętniej wybieranym systemem w polskich przedsiębiorstwach jest MRP, służący do planowania zapotrzebowania materiałowego, który wdrożyło 34% firm.

****

O RAPORCIE:

Raport KPMG w Polsce pt. „Monitor Transformacji Cyfrowej Biznesu” powstał na podstawie badania przeprowadzonego przez firmę Norstat metodą CATI (ang. Computer-Assisted Telephone Interviewing) w lutym 2023 roku. Przebadanych zostało 180 respondentów, którzy w swoich firmach odpowiadają za kwestie związane z cyfryzacją. Grupę stanowili menedżerowie, dyrektorzy, członkowie zarządów oraz prezesi. Próba badanych firm została dobrana tak, aby w przybliżeniu reprezentowała udział przedsiębiorstw małych, średnich i dużych w krajowej gospodarce, z wyłączeniem podmiotów zatrudniających mniej niż 10 pracowników. Podmioty zostały skategoryzowane wg swojej przeważającej działalności do 9 sektorów: budownictwo i nieruchomości; energetyka, wydobywanie, usługi komunalne; life sciences (farmacja, chemia, urządzenia medyczne); motoryzacja; rynek dóbr konsumpcyjnych; sektor finansowy; technologie informacyjne, media i komunikacja; transport, spedycja i logistyka; inne.

Związek Polskich Pracodawców Handlu i Usług (ZPPHiU) po raz kolejny zwraca uwagę, że aktywność i promocje sklepów online budują ruch w galeriach handlowych. Najemcy istotnie przyczyniają się do sukcesu centrów handlowych – nie tylko ponosząc na to własne nakłady w sieci, ale także płacąc wynajmującym odrębne koszty marketingu obiektu. Właściciele galerii oczekują, że najemcy dopłacą także za sprzedaż swoich produktów i usług w internecie – podczas gdy to właśnie galerie powinny dopłacić właścicielom sklepów za budowanie ruchu i zwiększanie odwiedzalności. Wzrost odwiedzalności kosztuje i na to przeznaczane są między innymi pieniądze najemców w ramach tzw. kosztów wspólnych i marketingowych.

Zgodnie z danymi z raportu Izby Komunikacji Elektronicznej „Omni-commerce – Kupuję wygodnie” z 2023 roku aż 74 proc. badanych podkreśla, że do wizyty w sklepach stacjonarnych zachęcają ich informacje znalezione w sieci (w 2022 roku było to 63 proc. ankietowanych, a w 2021 roku 39 proc.). W opinii konsumentów dostęp online pozwala zrobić pierwszą selekcję i rozeznanie rynkowe, a odwiedziny w galerii dają możliwość weryfikacji zebranych informacji wybrania najkorzystniejszego rozwiązania. Ponadto tylko 19% internautów przyznaje, że sklep stacjonarny jest ich pierwszym wyborem. To systematyczny, widoczny spadek – w 2022 roku było to 29%, a w 2021 roku 41%.

„Najemca w galerii handlowej powinien być traktowany jak partner, bez którego centrum nie będzie zyskownie działać, a nawet funkcjonować. Wartość galerii handlowej zależy od tego, jak wielu klientów da niej przyjdzie, uznając ją za atrakcyjną. O jej atrakcyjności stanowi zatem siła obecnych w centrum sklepów. To najemcy pokrywają wszelkie koszty, które powinny być ryzykiem wynajmującego – utrzymanie centrum, jego ubezpieczenie, a także wynagrodzenie zarządcy obiektu. Oznacza to, że czynsz za najem powierzchni w centrum handlowym jest czystym zyskiem wynajmującego. Pomimo wysokiej indeksacji czynszów w 2023 roku – nawet ponad 10%, a dodatkowo wzrostu kosztów energii, płac, etc. – najemcy regularnie otrzymują od właścicieli galerii kolejne faktury zwiększające wstecznie (bo za rok 2022) wartość przenoszonych na nich kosztów funkcjonowania centrum. Za kuriozum uważamy więc forsowane coraz intensywniej przez wynajmujących próby wprowadzania do umów najmu zapisów wymuszających przekazywanie informacji o sprzedaży internetowej fiskalizowanej poza sklepem stacjonarnym. Celem takich zabiegów jest przejmowanie przez właścicieli centrów części przychodów najemców, którzy prowadzą sklepy internetowe. To działanie wynika ze świadomości stopniowej ewolucji potrzeb i zachowań klientów. Jedynie 19% internautów uznaje sklepy stacjonarne za ulubione miejsca zakupowe! Tymczasem aż 74% badanych na zlecenie Izby Komunikacji Elektronicznej „Omni-commerce – Kupuję wygodnie” z 2023 roku podkreśla, że do udania się do sklepów stacjonarnych przekonują ich informacje znalezione w sieci. Marketing budujący sprzedaż online i aktywnie zachęcający do zakupów jest skutkiem działań i nakładów kupców i usługodawców – którzy umożliwiają, dla wygody klientów, odbiory w wynajmowanych i opłacanych przez siebie sklepach w centrach handlowych. Ich działanie zwiększające odwiedzalność powinno być przez wynajmujących doceniane i właściwie wynagradzane, a nie penalizowane kolejnymi opłatami” – mówi Zofia Morbiato, dyrektor generalna Związku Polskich Pracodawców Handlu i Usług (ZPPHiU).

ZPPHiU podkreśla, że zagregowane dane o odwiedzalności podawane przez wynajmujących nie mogą być porównywane do lat wcześniejszych, a już absolutnie nie wobec okresów sprzed pandemii. Z danych Selectivv Data Tank wynika, że w grudniu 2022 roku frekwencja w centrach handlowych wzrosła o 18,9 proc. – ale jest to wyłącznie efekt napływu gości z Ukrainy[1]. Polacy odwiedzają galerie handlowe coraz rzadziej. Oznacza to, że porównywalnie ruch w galeriach handlowych zmalał wobec lat sprzed pandemii. Dla wiarygodnej i miarodajnej analizy danych o odwiedzalności należałoby oczyścić bieżące wskaźniki o ruch generowany przez przybyłych do Polski obywateli Ukrainy. Ponadto galerie powinny przekazywać najemcom jednostkowe dane o odwiedzalności każdego obiektu. Dane zagregowane są całkowicie nieprzydatne i niemożliwe do wykorzystania w jakichkolwiek analizach biznesowych prowadzonych przez najemców.

Podobnie oczyszczony powinien być zagregowany wskaźnik wzrostu obrotów – na potrzeby porównania do lat poprzednich musi być obniżony o poziom inflacji.