Niemal 19 tysięcy opublikowanych nowych ofert pracy, rekordowa liczba ogłoszeń dotyczących pracy zdalnej oraz ciągły wzrost oferowanego wynagrodzenia dla midów, seniorów i… juniorów – to tylko niektóre dane z kolejnego raportu inhire.io – IT Market Snapshot Q3 2021. Choć mogłoby się wydawać, że okres wakacyjny to czas stagnacji również dla IT, trzeci kwartał 2021 roku był dla branży nie tylko pracowity, ale i owocny.

Kluczowe wnioski z raportu:

- W Q3 2021 opublikowanych zostało prawie 19 tys. ofert pracy, pochodzących od 3.675 pracodawców

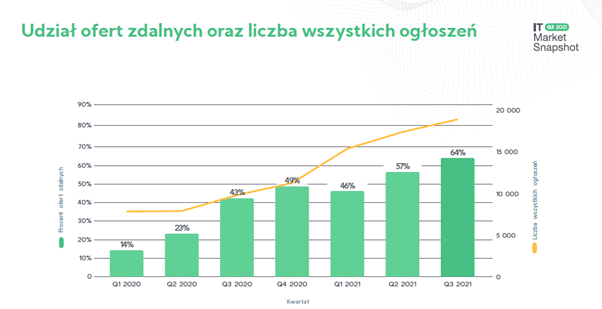

- Udział ofert pracy zdalnej we wszystkich opublikowanych ogłoszeniach osiągnął rekordowy poziom 64%

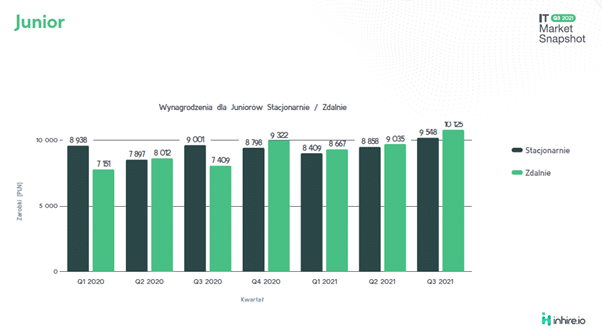

- Po raz pierwszy w historii wynagrodzenie w ofertach z pracą zdalnej dla juniorów przekroczyło 10 tys. PLN

- Wciąż w czołówce miast z największą liczbą ofert pracy dla branży IT znalazły się Warszawa, Kraków i Wrocław

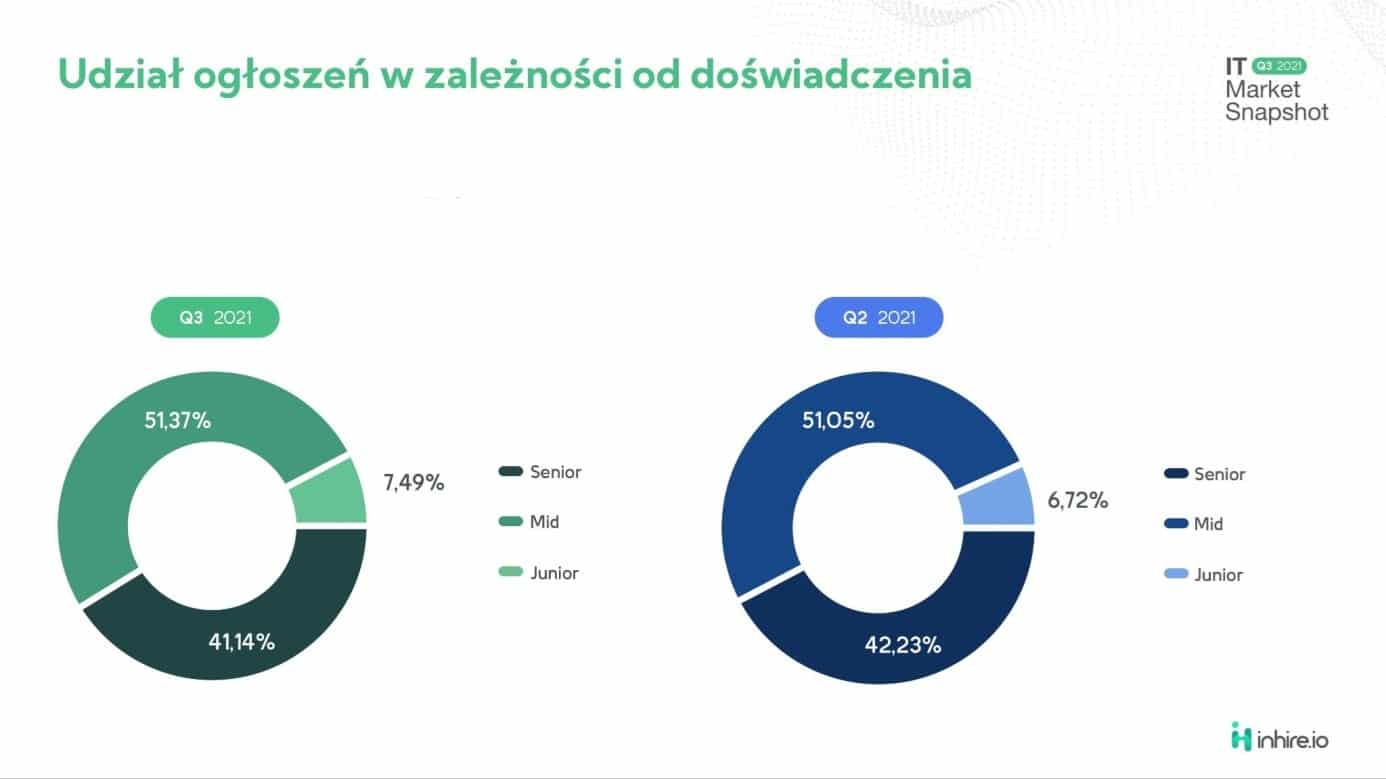

- Pracodawcy najczęściej poszukiwali seniorów i midów

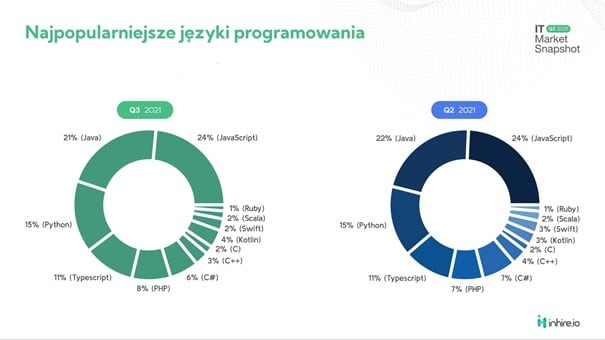

- Niezmiennie najbardziej popularnymi językami programowania były JavaScript, Java i Python, podczas gdy na najwyższe stawki mogli liczyć programiści posługujący się językiem Scala

Coraz więcej ofert pracy dla branży IT – remote na rekordowym poziomie popularności

W Q3 3.675 pracodawców opublikowało łącznie niemal 19 tys. nowych ofert pracy.

W porównaniu z poprzednim kwartałem nastąpił wzrost publikowanych ofert na poziomie blisko 9%. Wciąż jednak brakuje w ofertach widełek płacowych. Oferty z widełkami stanowiły jedynie 39% wszystkich ofert, notując tym samym wzrost o 1 p.p. w porównaniu do Q2.

Złoty okres przeżywa z kolei praca zdalna. W trzecim kwartale ogłoszenia z pracą zdalną osiągnęły rekordowy w historii IT poziom 64%, względem wszystkich opublikowanych ofert. Co ciekawe, w porównaniu do Q1 2020 r. kiedy to udział ofert pracy zdalnej stanowił jedynie 14%, zanotowano w tej materii wzrost o 50 p.p. Jak zauważył Michał Gąszczyk, CEO inhire.io:

Czas pandemii pokazał, że firmy są w stanie funkcjonować w trybie zdalnym lub hybrydowym. Sami kandydaci doszli do wniosku, że ten model jest dla nich bardziej wygodny, co widać również w zmniejszonym zainteresowaniu ofertami dotyczącymi pracy z biura. Możliwość wyboru pracy w trybie zdalnym przestała być benefitem, a stała się wymogiem rynkowym. Dlatego zanotowany w trzecim kwartale historyczny wynik dotyczący liczby oferowanych miejsc pracy w trybie zdalnym dla IT to nie koniec i prawdopodobnie nadal będziemy obserwować tendencję wzrostową w zapotrzebowaniu na pracowników remote.

Senior i Mid – poszukiwani!

W porównaniu do Q2 nie zmieniła się również czołówka miast, w których opublikowano najwięcej ofert pracy skierowanych do branży IT. Na pierwszym miejscu znalazła się Warszawa (5.758 ogłoszeń), gdzie w porównaniu do poprzedniego kwartału opublikowano o 434 ofert więcej. Na podium znalazły się również Kraków (2.528 w Q2 /2.767 w Q3) i Wrocław (2.263 w Q2 / 2.552 w Q3). Najmniejszy wybór mieli z kolei kandydaci, poszukujący pracy w Rzeszowie (279 w Q2 / 318 w Q3), Gdyni (228 w Q2 / 279 w Q3) i Szczecinie (235 w Q2 / 267 w Q3).

Najwięcej, bo ponad połowa pracodawców prowadzących rekrutację wciąż poszukiwała midów (51,05% w Q2/51,37% w Q3). Nieco mniej, bo 41,14% skierowało swoje oferty do seniorów. Tylko niespełna 7,5% wszystkich opublikowanych w III kwartale ofert dotyczyło najmniej doświadczonych specjalistów. W porównaniu do Q2 – liczba ogłoszeń z pracą dla juniorów nieznacznie wzrosła.

Zarobki dla IT wciąż rosną, juniorzy z rekordowy wynagrodzeniem

Kolejna tendencja wzrostowa w Q3 dotyczy zarobków oferowanych w branży IT. To już kolejny kwartał, w którym poziom wynagrodzenia wciąż rośnie. Nadal bardziej opłacalną formą zatrudnienia jest kontrakt B2B, gdzie najwyższe średnie stawki (dla wszystkich poziomów doświadczenia) osiągnęły ponad 21,5 tys. PLN (Łódź). Średnie wynagrodzenie w oparciu o umowę o pracę nie przekroczyło w III kwartale roku 17,5 tys. PLN.

Nieco inaczej wygląda sytuacja zarobkowa, rozpatrywana w oparciu o doświadczenie specjalistów IT. Seniorzy, którzy zdecydowali się na pracę zdalną mogli liczyć na pensję w wysokości 23.429 PLN (o 1.070 PLN więcej niż w Q2). Najbardziej doświadczeni specjaliści, wykonujący pracę w formie stacjonarnej mogli liczyć na podwyżkę rzędu 1.292 PLN. W ubiegłym kwartale podwyżki nie ominęły również midów. Ci z kolei, wykonując pracę z biura mogli cieszyć się wzrostem pensji o 1.254 PLN (17.946 PLN w Q3). Wynagrodzenie midów pracujących zdalnie wzrosło o 765 PLN. Wzrost wynagrodzenia widać także w przypadku juniorów, których pensje dla pracy zdalnej – po raz pierwszy w historii – przekroczyły granicę 10 tys. PLN. Nieco mniej, bo niewiele ponad 9,5 tys. PLN wyniosły pensje dla najmniej doświadczonych specjalistów, pracujących w trybie stacjonarnym.

Od początku 2021 roku zauważyliśmy stały wzrost zarobków dla branży IT, gdzie wyższe stawki oferowane są dla pracowników zdalnych. Niezmiernie cieszy nas fakt, że w końcu doceniono też juniorów. Przekroczenie granicy 10 tys. PLN dla najmniej doświadczonych specjalistów pracujących zdalnie to – mamy nadzieję – dopiero początek. Firmy nauczyły się lepiej zarządzać pracą juniorów i prawdopodobnie niebawem praca zdalna przestanie być jakąkolwiek granicą dla ich zatrudniania – komentuje Michał Gąszczyk.

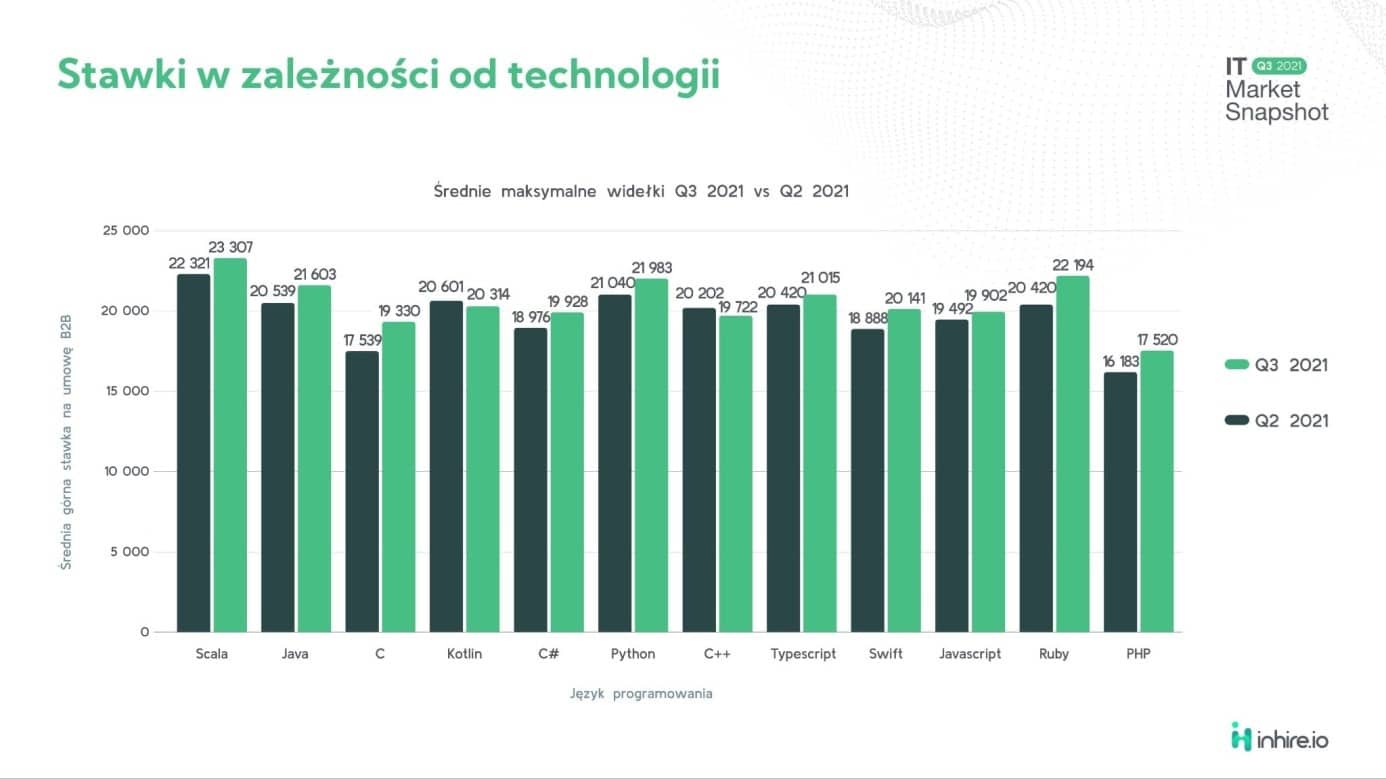

JavaScript – najpopularniejsza, Scala – najbardziej opłacalna

W Q3 wciąż najczęściej poszukiwanymi językami programowania były JavaScript (24%), Java (21% – spadek o 1 p.p. w stosunku do Q2) oraz Python (15%). Analizując dostępne oferty pracy, wciąż najrzadziej poszukiwanymi byli specjaliści programujący w takich technologiach, jak: Ruby (1%), Scala (2%), Swift (2%), C (2%), C++ (3%) i Kotlin (4%).

Choć tylko 2% opublikowanych w III kwartale roku ofert dotyczyło Scali, wciąż jest ona najbardziej dochodowym językiem programowania. Programiści Scala mogli liczyć na wynagrodzenie w wysokości ponad 23 tys. PLN – o 4,4 p.p. więcej niż w Q2. Na największy wzrost zarobków w stosunku do Q2 mogli liczyć programiści posługujący się językiem C (wzrost o 10,2%), Ruby (wzrost o 8,7%) i PHP (wzrost o 8,3%). Nieznaczny spadek zarobków, zanotowano w przypadku C++ (-2,4%) oraz Kotlin (-1,4%).

Dane przedstawione przez inhire.io w raporcie IT Market Snapshot Q3 2021 dowodzą, że pozycja branży IT stale rośnie. Wciąż brakuje wyraźnego wzrostu w liczbie ofert, które podają widełki płacowe na etapie ogłoszenia. Michał Gąszczyk podkreślił, że:

Oferty z widełkami płacowymi są dla specjalistów IT niezmiernie istotne, ponieważ nie tylko skracają proces decyzyjny kandydata, ale wpływają na zainteresowanie i liczbę złożonych aplikacji. Coraz większa liczba zagranicznych firm, które szukają specjalistów IT w Polsce oraz idące za tym większe i jawne stawki, niejako zmuszają polskie firmy do “gonienia” rynku, co dla wielu rodzimych przedsiębiorstw może być niemałym wyzwaniem. Kandydaci z każdym kwartałem coraz bardziej przyzwyczajają się do rosnącej przejrzystości ofert pod względem ich treści (z kim i nad czym będę pracował), przez co sam fakt podawania widełek jest absolutnym minimum, które firmy muszą spełnić, aby skutecznie przyciągać uwagę doświadczonych kandydatów. Między innymi dlatego stworzyliśmy jakiś czas temu kalkulator wynagrodzeń dla IT, który codziennie analizuje sytuację na rynku i pozwala zarówno pracodawcom, jak i kandydatom na sprawdzanie aktualnych stawek – uwzględniając doświadczenie, lokalizację czy technologię.

Raport IT MARKET SNAPSHOT Q3 2021 można bezpłatnie pobrać klikając w link: https://inhire.io/insights/it-market-snapshot-q3-2021/

rozpoczął kształcenie na Uniwersytecie Ekonomicznym w Krakowie")