Problem majątku wspólnego małżonków w przypadku ogłoszenia upadłości jednego z nich nie jest dostatecznie uregulowany w ustawodawstwie polskim. Niejasne przepisy rodzą liczne problemy interpretacyjne, z którymi coraz częściej mierzą się sądy upadłościowe. Rozwiązanie tego problemu jest istotne dla małżonków tych dłużników, którzy rozważają złożenie wniosku o ogłoszenie upadłości, oraz dla wierzycieli upadłego. Nie ma bowiem dzisiaj pewności, czy w przypadku ogłoszenia upadłości przez jednego z małżonków ich majątek wspólny zostanie zaliczony do masy upadłości w całości czy tylko w udziale.

Domyślnym ustrojem majątkowym w małżeństwie jest wspólność ustawowa. Powstaje ona

z mocy ustawy z chwilą zawarcia małżeństwa. Wspólność ta obejmuje przedmioty majątkowe nabyte w czasie jej trwania przez oboje małżonków lub przez jednego z nich (majątek wspólny). Przedmioty majątkowe nieobjęte wspólnością ustawową należą do majątku osobistego każdego z małżonków, a ich katalog zamknięty można znaleźć w art. 33 Kodeksu rodzinnego i opiekuńczego[1] (dalej: k.r.o.).

W przypadku ogłoszenia upadłości konsumenckiej jednego albo obojga małżonków mogą pojawić się istotne problemy przy interpretacji przepisów o stosunkach majątkowych małżeńskich. Praktyka prowadzenia postępowań upadłościowych pokazuje, że najtrudniejsze jest ustalenie składu masy upadłości upadłego małżonka. Przepisy są niespójne, a ich interpretacje – różne. Nic dziwnego, że w orzecznictwie pojawiają się rozbieżności.

Zgodnie z art. 124 ust. 1 ustawy Prawo upadłościowe[2] (dalej: p.u.) z dniem wydania postanowienia o ogłoszeniu upadłości wobec jednego z małżonków powstaje pomiędzy nimi przymusowa rozdzielność majątkowa, o której mowa w art. 53 § 1 k.r.o. Podział majątku, który w całości wchodzi do masy upadłości upadłego, jest niedopuszczalny. Małżonek upadłego może dochodzić w postępowaniu upadłościowym należności z tytułu udziału w majątku wspólnym, jeśli zgłosi wierzytelność sędziemu-komisarzowi.

Umiejscowienie art. 124 p.u. w części pierwszej ustawy, tj. w przepisach ogólnych

o postępowaniu upadłościowym i jego skutkach, nie zaś w jej części trzeciej, tytule piątym, który opisuje postępowania upadłościowe wobec osób fizycznych nieprowadzących działalności gospodarczej, rodzi istotne problemy interpretacyjne. Choć przepis ten normuje sytuacje odnoszące się wprost do stosunków małżeńskich, nie jest bowiem oczywiste, czy intencją ustawodawcy było (i jest), aby w taki właśnie sposób uregulować stosunki majątkowe małżonków powstałe w sytuacji, w której wobec jednego z nich została ogłoszona upadłość konsumencka.

Aby lepiej zrozumieć problem, należy sięgnąć do art. 4912 ust. 1 p.u., który mówi, że

w sprawach nieuregulowanych w tytule dot. postępowań upadłościowych wobec osób fizycznych nieprowadzących działalności gospodarczej przepisy o postępowaniu upadłościowym stosuje się odpowiednio. Przepis ten wskazuje szereg wyłączeń, wśród których nie znajduje się art. 124 ust. 1 p.u. Odpowiednie zaś stosowanie danego przepisu oznacza możliwość jego zastosowania wprost (czyli beż żadnych modyfikacji), stosowanie go z modyfikacjami uwzględniającymi specyfikę regulowanej materii albo niestosowanie go

w ogóle. Odpowiednie zastosowanie więc znajdą w tym przypadku przepisy dotyczące zarówno postępowania o ogłoszenie upadłości, jak i postępowania upadłościowego –

z modyfikacjami wymuszonymi innym podmiotem postępowania i jego innym celem[3].

Istota sporu sprowadza się do tego, w jaki sposób należy właściwie interpretować wyraz „odpowiednio” użyty w przywołanym przepisie. O ile w doktrynie nie budzi wątpliwości, że nie da się w ogóle wyłączyć stosowania art. 124 ust. 1 p.u. do upadłości konsumenckiej, o tyle pojawiają się różne stanowiska co do tego, czy przez „odpowiednie” stosowanie art. 124 ust. 1 p.u. należy rozumieć stosowanie go wprost, czy z modyfikacjami. Rozwiązanie tego sporu jest niezwykle istotne – od tego, co wchodzi w skład masy upadłości, zależy bowiem stopień zaspokojenia wierzycieli.

Zgodnie z celem postępowania upadłościowego prowadzonego wobec osób fizycznych nieprowadzących działalności gospodarczej, wyrażonym w art. 2 ust. 2 p.u., postępowanie to należy prowadzić tak, aby w pierwszej kolejności umożliwić umorzenie zobowiązań upadłego, a w dalszej – zaspokoić roszczenia wierzycieli w jak najwyższym stopniu. O ile skład masy upadłości (szczególnie przy bardzo wysokich dysproporcjach pomiędzy masą

a zobowiązaniami upadłego) nie ma istotnego wpływu na przyszłe oddłużenie upadłego, o tyle wierzyciele są bardzo zainteresowani tym, aby ten skład był jak największy, bowiem od tego właśnie zależy stopień ich ewentualnego zaspokojenia. Z drugiej strony, zarówno małżonkowi, jak i najbliższej rodzinie upadłego zależy na tym, aby zachować jak najwyższy udział w majątku wspólnym, dlatego będą żywotnie zainteresowani tym, aby do masy upadłości upadłego wpłynęło jak najmniej z majątku wspólnego.

W komentarzach do prawa upadłościowego przeważa pogląd, iż art. 124 ust. 1 zd. 2 u.p.

w upadłości konsumenckiej powinien być stosowany wprost. Takie stanowisko reprezentują m.in. P. Zimmerman[4], R. Adamus[5] i S. Gurgul[6]. Odmienne zdanie w tej kwestii wyraził C. Zalewski, wg którego „w upadłości konsumenckiej nie ma zastosowania art. 124 ust. 1 zd. 2 pu, w efekcie w skład masy upadłości wchodzi jedynie udział we wspólnym majątku małżonków, nie zaś cały majątek dorobkowy małżonków”[7].

Na gruncie obowiązujących regulacji prawnych pogląd sędziego Zalewskiego wydaje się odosobniony i dyskusyjny, także w kontekście intencji ustawodawcy wyrażonych w projekcie ustawy o upadłości konsumenckiej[8], w którym nie przewidywano w ogóle odpowiedniego stosowania do niej przepisów ogólnych o postępowaniu upadłościowym. W projekcie wyliczono natomiast wszystkie przepisy, które nie mogą byś stosowane w postępowaniu upadłościowym prowadzonym wobec osób fizycznych nieprowadzących działalności gospodarczej. Wśród tych przepisów nie ma art. 124 ust. 1 p.u.

Zgodnie z art. 49111 ust. 1 p.u. wątpliwości co do tego, które z przedmiotów należących do upadłego wchodzą w skład masy upadłości, rozstrzyga sędzia-komisarz na wniosek syndyka lub upadłego. Należy zatem przyjąć, że dopóki taki wniosek do sędziego-komisarza nie wpłynie, nie powinien on podejmować w tym zakresie żadnych postanowień. Skład masy upadłości ustala więc syndyk przez sporządzenie spisu inwentarza oraz spisu należności, zgodnie z art. 69 ust. 1 i nast. p.u.

Wydając postanowienie w trybie art. 49111 ust. 2 p.u., sędzia-komisarz winien brać pod uwagę cel ustawy, wyrażony we wspomnianym art. 2 ust. 2 p.u. Powinien zatem nie tylko umożliwić umorzenie zobowiązań upadłego niewykonanych w trakcie postępowania upadłościowego, lecz również dążyć do zaspokojenia roszczeń wierzycieli w jak najwyższym stopniu.

Prowadzi to do wniosku, że do czasu uchwalenia nowych przepisów regulujących w sposób niebudzący wątpliwości kwestię składu masy upadłości upadłego małżonka w odniesieniu do majątku wspólnego małżonków, należy przychylić się do stanowiska zakładającego stosowanie w upadłości konsumenckiej art. 124 ust. 1 zd. 2 u.p. wprost.

[1] Ustawa z dnia 25 lutego 1964 r. Kodeks rodzinny i opiekuńczy (tj.: Dz.U. 2017 poz. 682 ze zm.).

[2] Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe (tj.: Dz.U. 2017 poz. 2344 ze zm.).

[3] P. Zimmerman, Prawo upadłościowe. Prawo restrukturyzacyjne. Komentarz, Wydawnictwo CH Beck, 2016 r., System Informacji Prawnej Legalis.

[4] P. Zimmerman, Prawo upadłościowe. Prawo restrukturyzacyjne. Komentarz, komentarz do art. 4912 p.u., Wydawnictwo CH Beck, 2016 r., System Informacji Prawnej Legalis (nb. 15).

[5] A. Adamus, Prawo upadłościowe. Komentarz, komentarz do art. 124 p.u., Wydawnictwo CH Beck, 2016 r., System Informacji Prawnej Legalis (nb. 5).

[6] S. Gurgul, Prawo upadłościowe. Komentarz, komentarz do art. 4912 p.u., Wydawnictwo CH Beck, 2016 r., System Informacji Prawnej Legalis (nb. 3).

[7] C. Zalewski, Skutki ogłoszenia upadłości konsumenckiej małżonków, Monitor Prawniczy, nr 22/2015, System Informacji Prawnej Legalis, s. 1221.

[8] Druk sejmowy nr 556, Sejm VI kadencji, Warszawa, 20 lutego 2008 r., dostępne w Internecie: http://orka.sejm.gov.pl/Druki6ka.nsf/0/55C995D573F814F9C12574570041EB05?OpenDocument. Dostęp: 13 maja 2018 r.

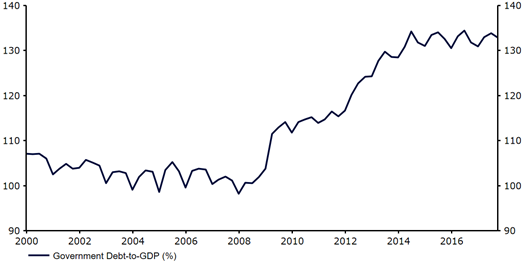

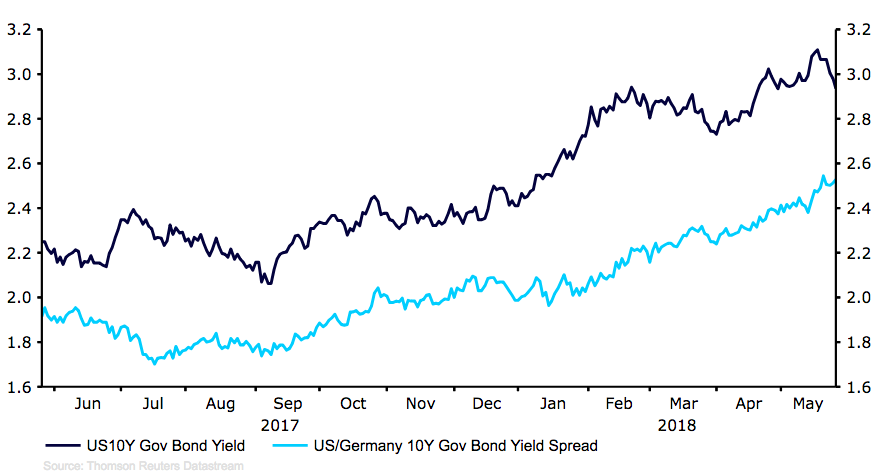

Źródło: Thomson Reuters Datastream Data: 29/05/2018

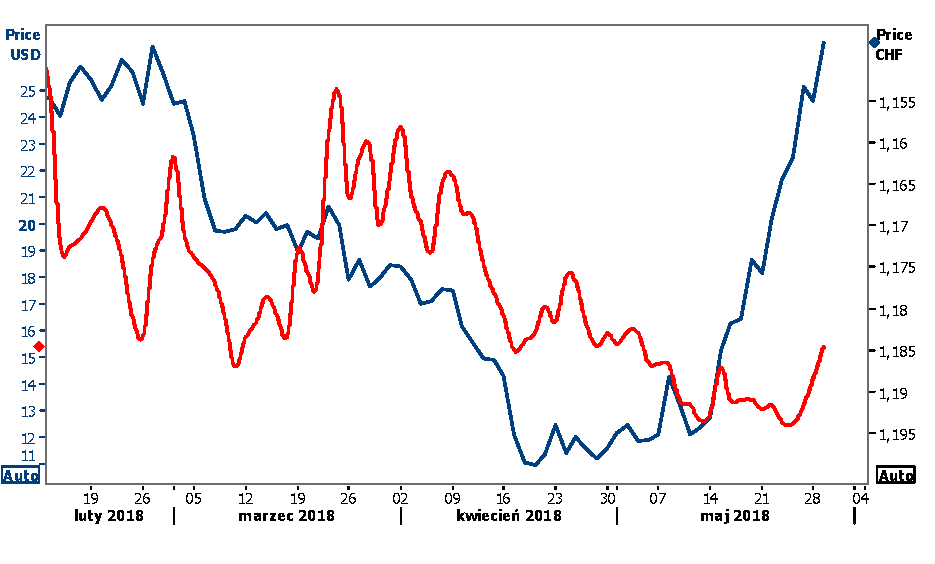

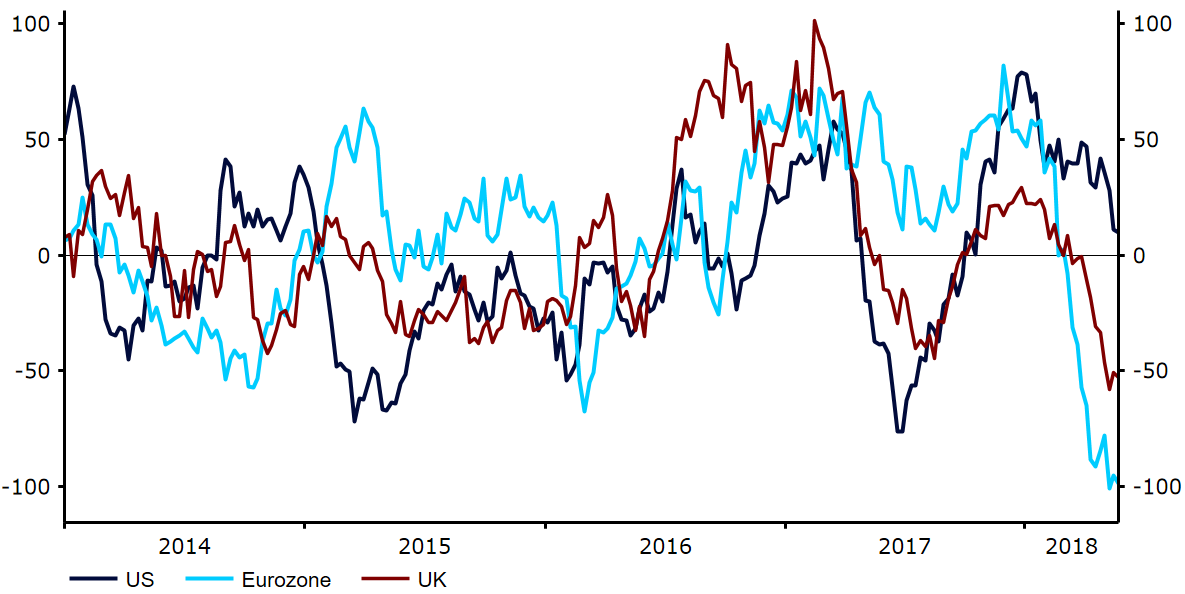

Źródło: Thomson Reuters Datastream Data: 29/05/2018 Źródło: Thomson Reuters Datastream Data: 29/05/2018

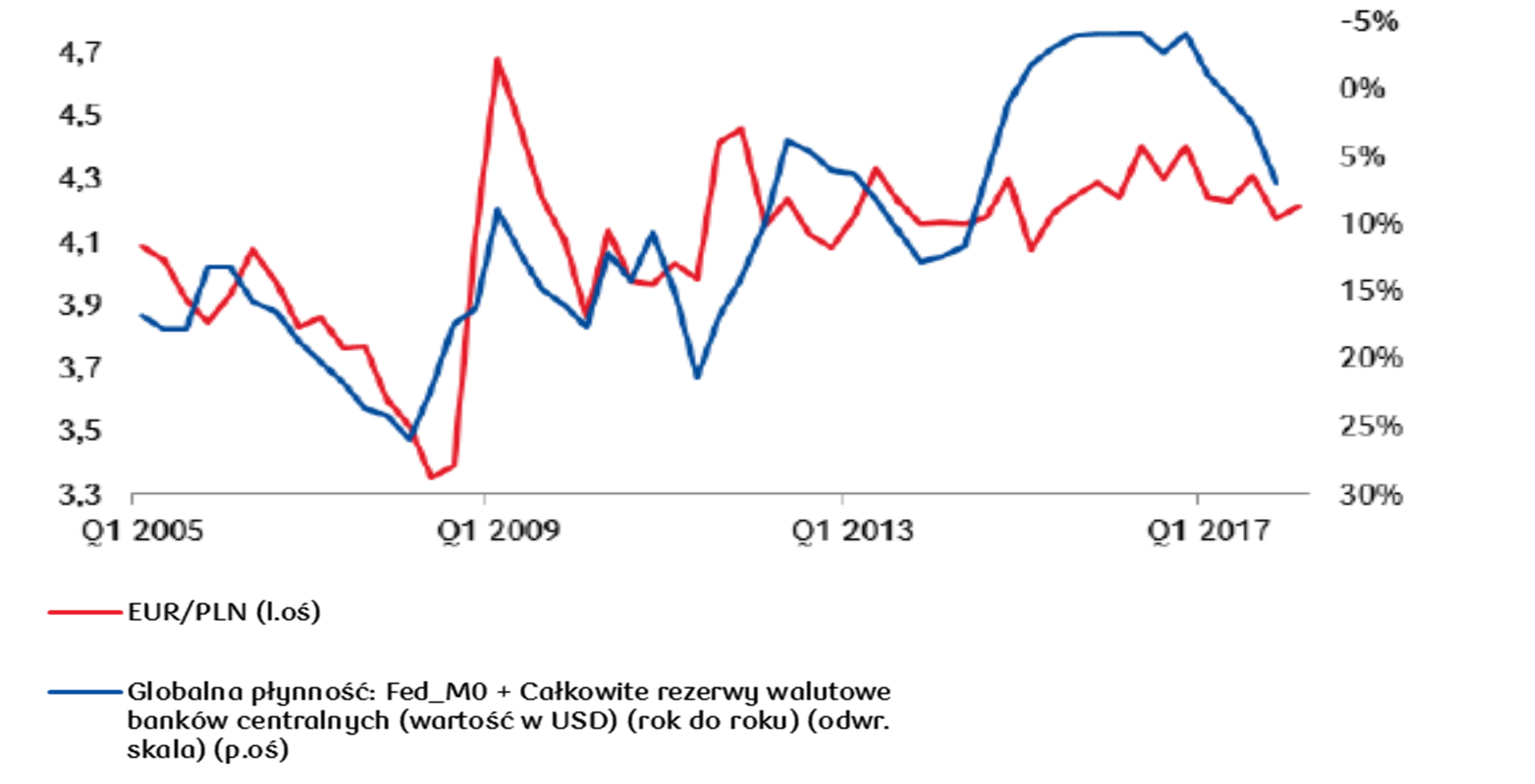

Źródło: Thomson Reuters Datastream Data: 29/05/2018  Źródło: Thomson Reuters Datastream Data: 29/05/2018

Źródło: Thomson Reuters Datastream Data: 29/05/2018