Na gospodarczą atrakcyjność miasta lub regionu składają się rozmaite czynniki: wielkość ośrodka i jego położenie, infrastruktura biurowo-magazynowa, stopień skomunikowania czy koszty prowadzenia biznesu. Kluczowym okazuje się jednak czynnik ludzki. Wedlug badania przeprowadzonego przez Fundację Pro Progressio najbardziej istotna dla potencjalnych inwestorów jest podaż kadry na danym terenie.

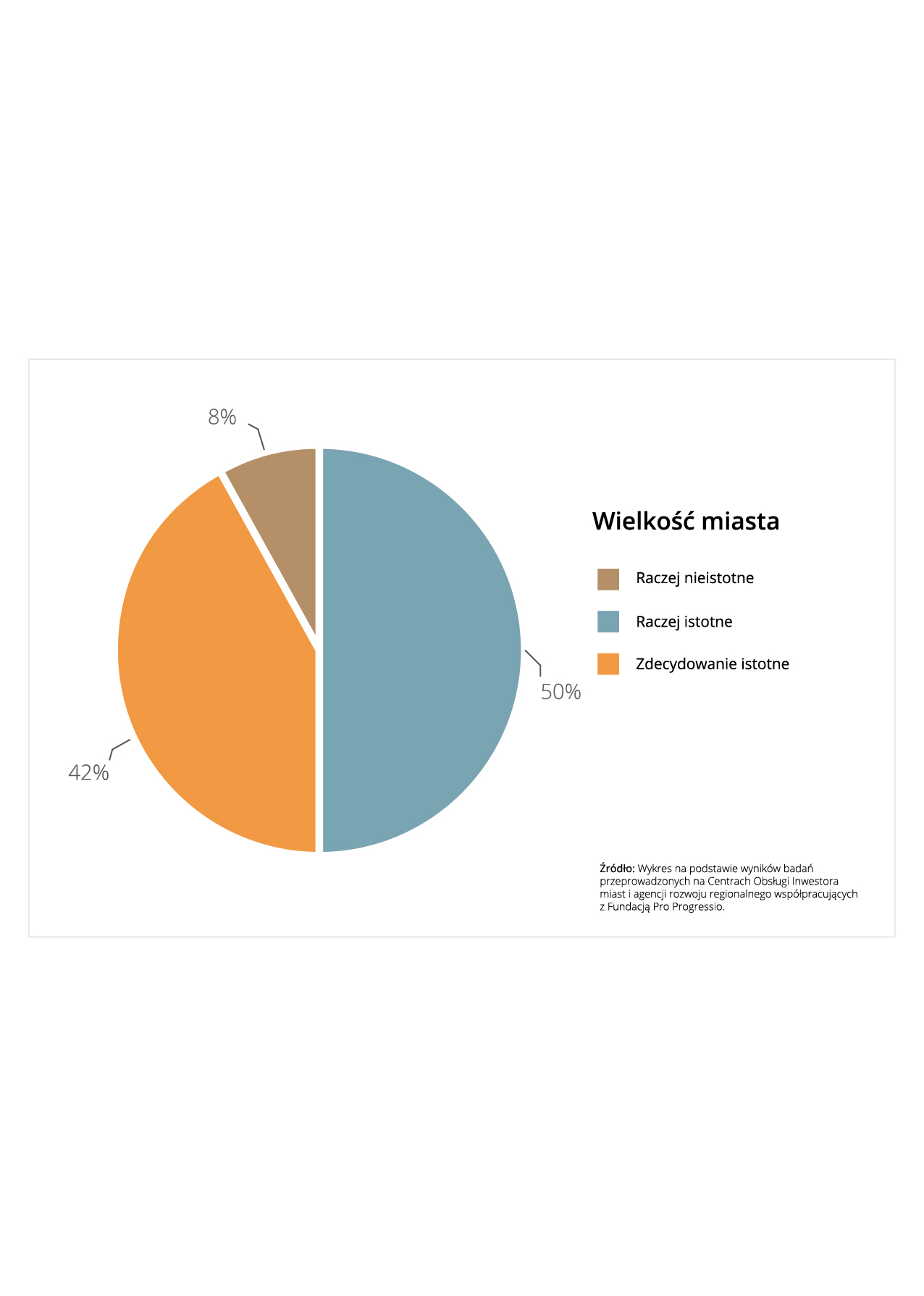

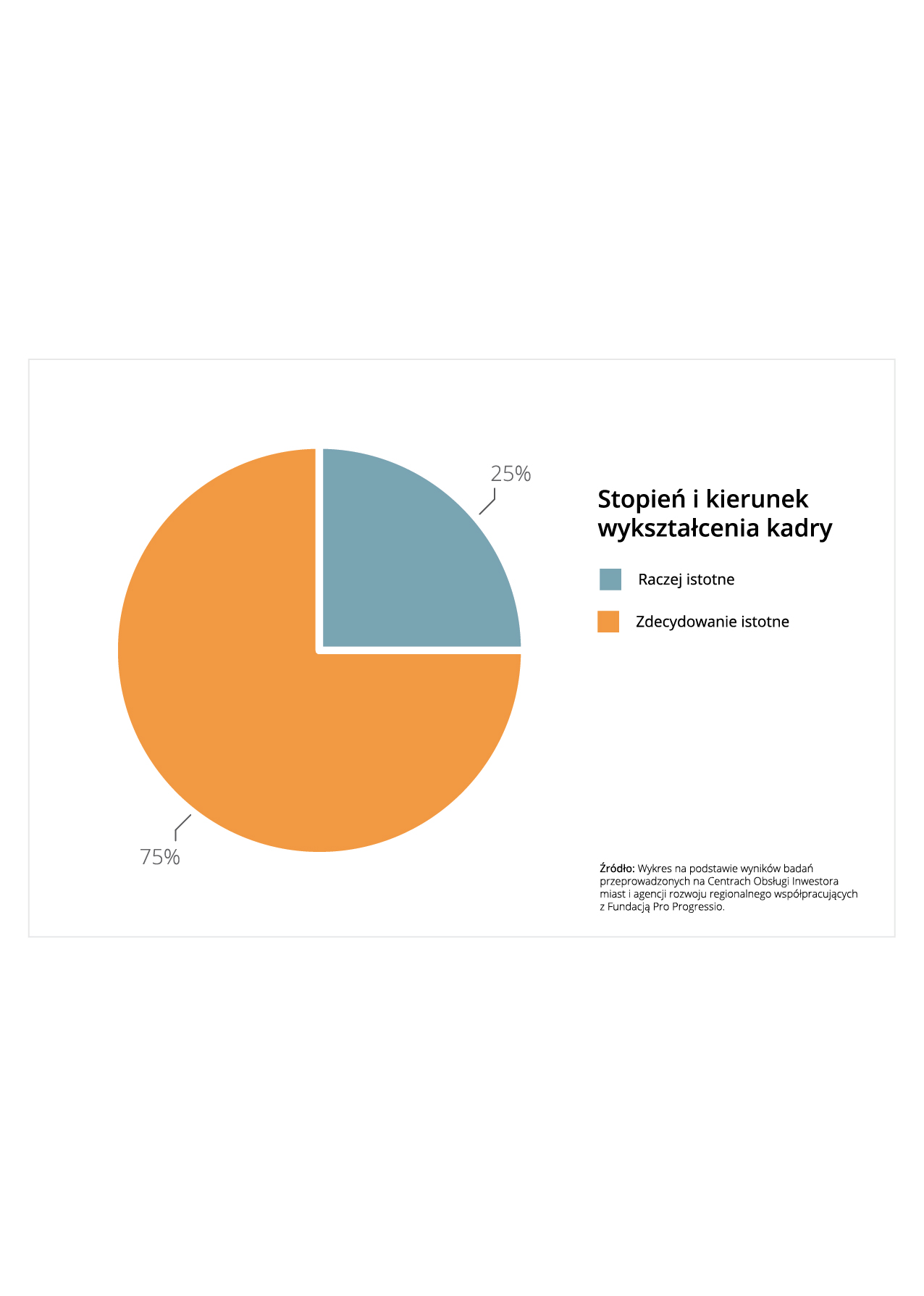

Czego oczekuje inwestor? Trudno jednoznacznie odpowiedzieć na to pytanie – wiele zależy od specyfiki branży, którą reprezentuje i indywidualnych potrzeb danej firmy. Są jednak pytania, które władze miast słyszą od przedsiębiorców najczęściej. Według wyników badania przeprowadzonego na Centrach Obsługi Inwestora miast i agencji rozwoju regionalnego współpracujących z Fundacją Pro Progressio, aż 92% ankietowanych wskazało na podaż kadry, jako „zdecydowanie istotny” czynnik przy wyborze lokalizacji biznesowej dla centrum BPO/SSC. Poziom i kierunek wykształcenia pracowników respondenci ocenili na 5 (75%) i 4 (25%) w pięciostopniowej skali. Znajomość języków ma znaczenie dla 92%. Co ciekawe, wielkość danego miasta jest „zdecydowanie istotna” już tylko według 42%.

To dobra wiadomość dla mniejszych miast, do tej pory słabo widocznych na inwestycyjnej mapie Polski. Duże ośrodki, takie jak Warszawa, Kraków czy Poznań przyciągają inwestorów wielkością, renomą i rozbudowaną infrastrukturą biznesową. Są jednak kategorie, w których mniejsze lokalizacje mogą „powalczyć” z liderami – na przykład podaż wykwalifikowanej kadry. Przykładem jest Bydgoszcz, w której dostęp do lokalnego rynku pracy ma ponad milion osób zamieszkałych w promieniu 50 kilometrów, a na terenie miasta działa 15 uczelni wyższych. W Rzeszowie z kolei w trosce o jakość kadr tworzy się kierunki studiów skorelowane z potrzebami rozwijającego się biznesu – mówi Wiktor Doktór, Prezes Fundacji Pro Progressio.

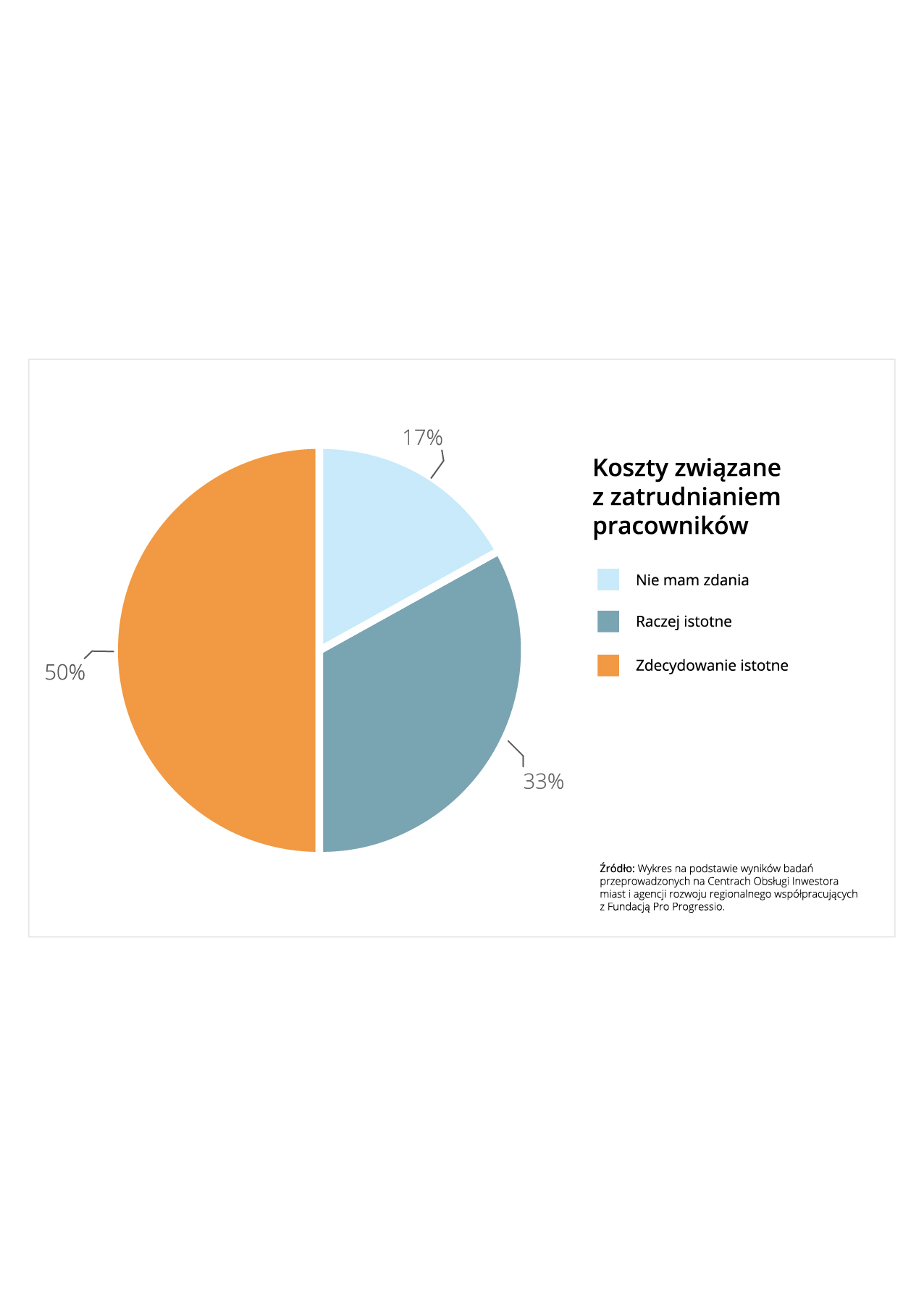

Nie bez znaczenia jest również fakt, że mniejsze ośrodki gwarantują atrakcyjniejsze warunki związane z zatrudnianiem pracowników. Wedlug 92% ankietowanych poziom wynagrodzeń w danym regionie jest „zdecydowanie” (58%) lub „raczej” (34%) istotnym czynnikiem przy wyborze destynacji biznesowej. Na koszty związane z zatrudnianiem zwraca uwagę 83% inwestorów.

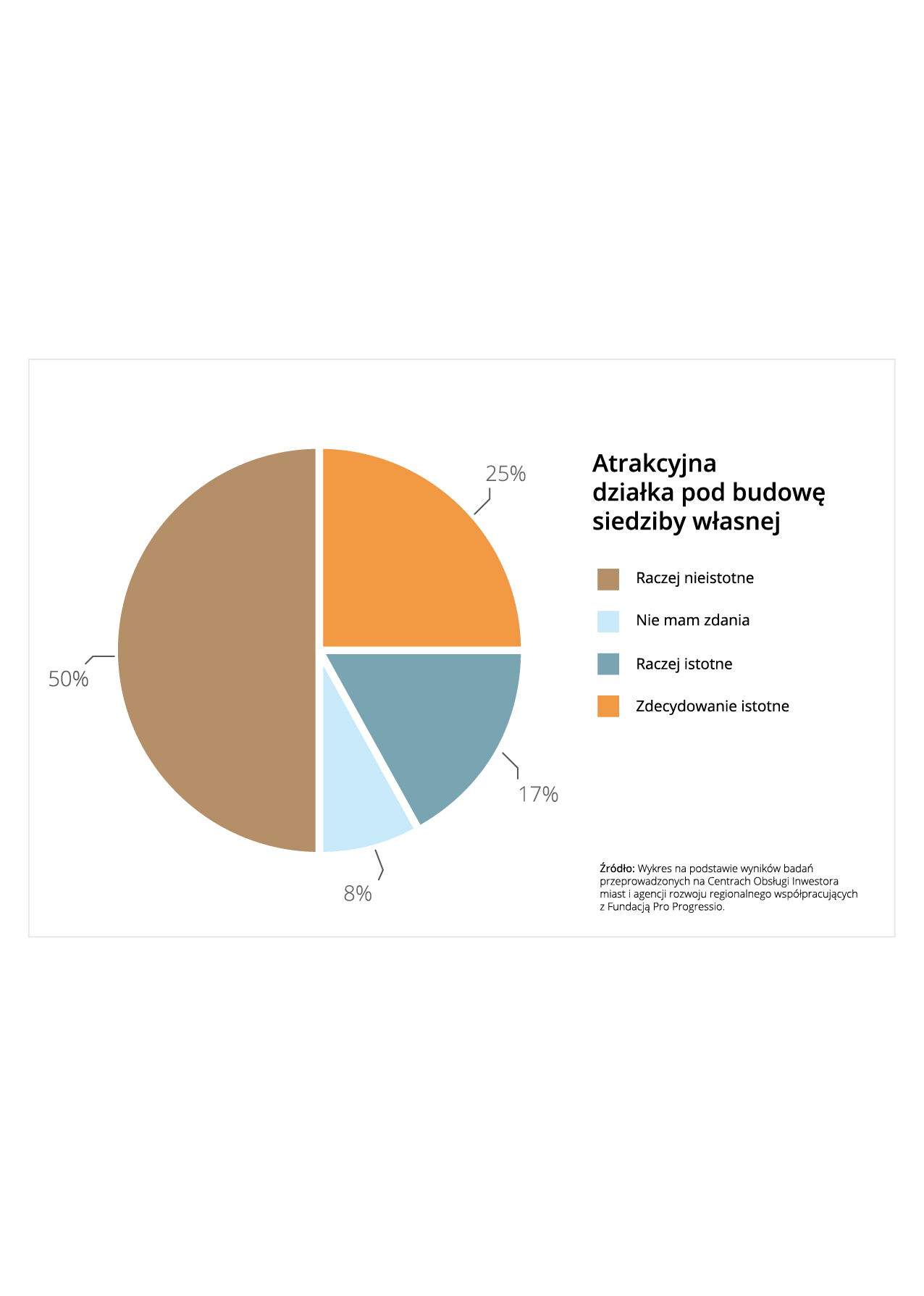

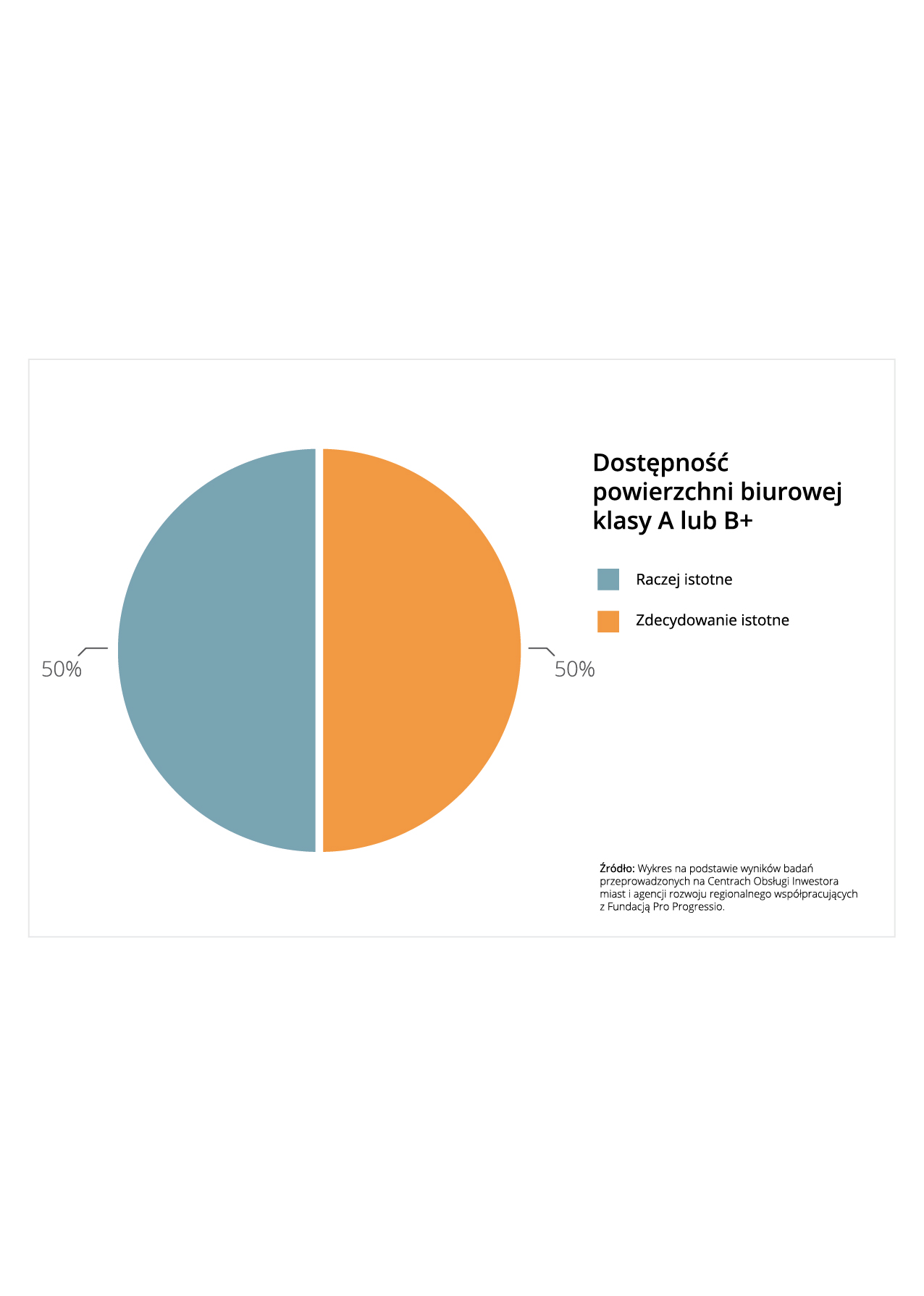

Ważną determinantą przy wyborze lokalizacji biznesowej okazała się również dostępność powierzchni biurowych klasy A i B+, którą wszyscy respondenci określili jako „zdecydowanie” lub „raczej” istotną. Tymczasem atrakcyjna działka pod budowę własnej siedziby okazała się ważna jedynie w 42%, a połowa zadeklarowała, że czynnik ten raczej nie jest brany pod uwagę przez inwestorów. Przedsiębiorcy, szczególnie na początku działalności na danym terenie, znacznie chętniej lokują swoje firmy w wynajętych budynkach, dlatego miasta dbające o rozwój infrastruktury biurowo-magazynowej mają większe szanse na pozyskanie nowych inwestycji – mówi Wiktor Doktór.

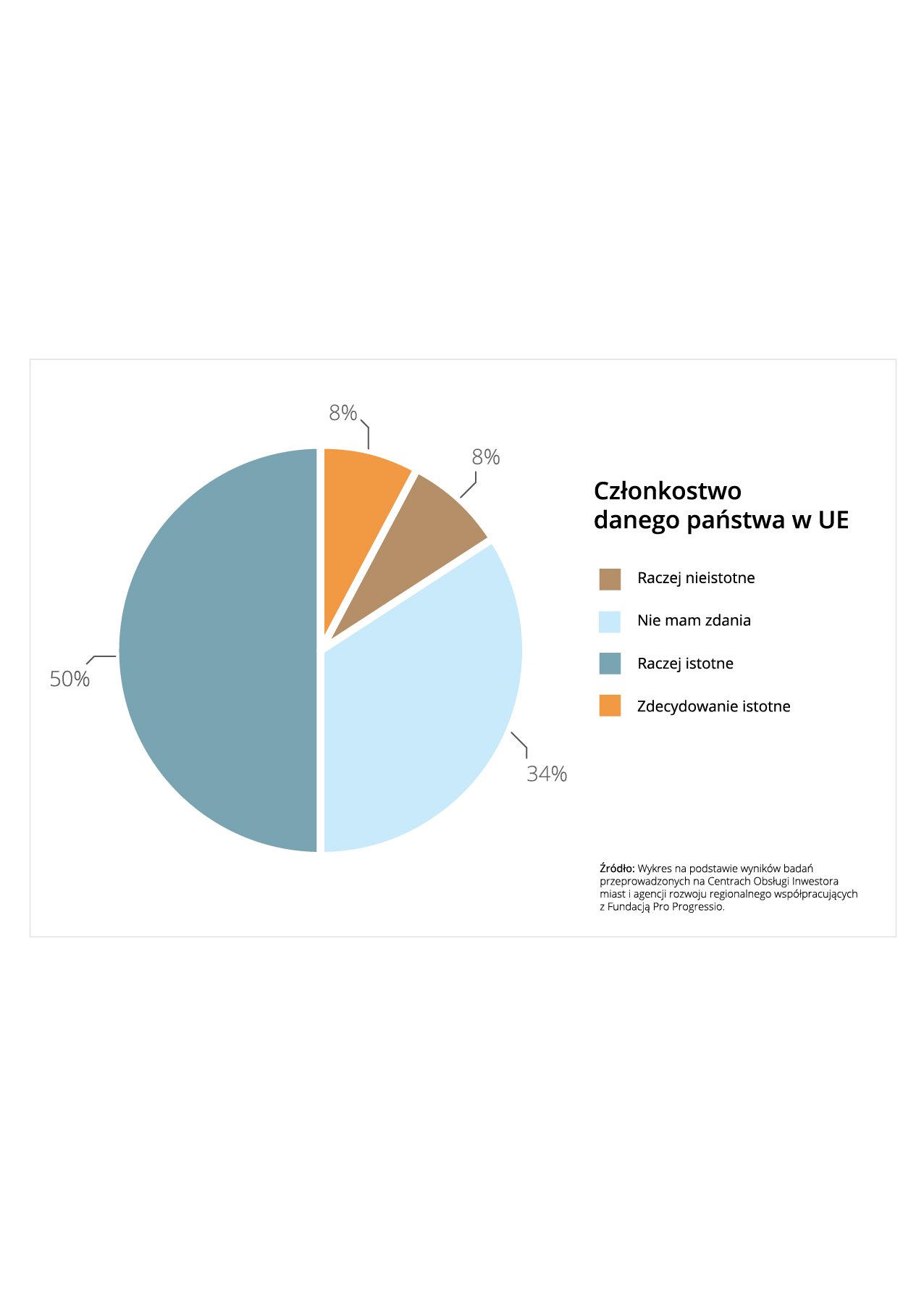

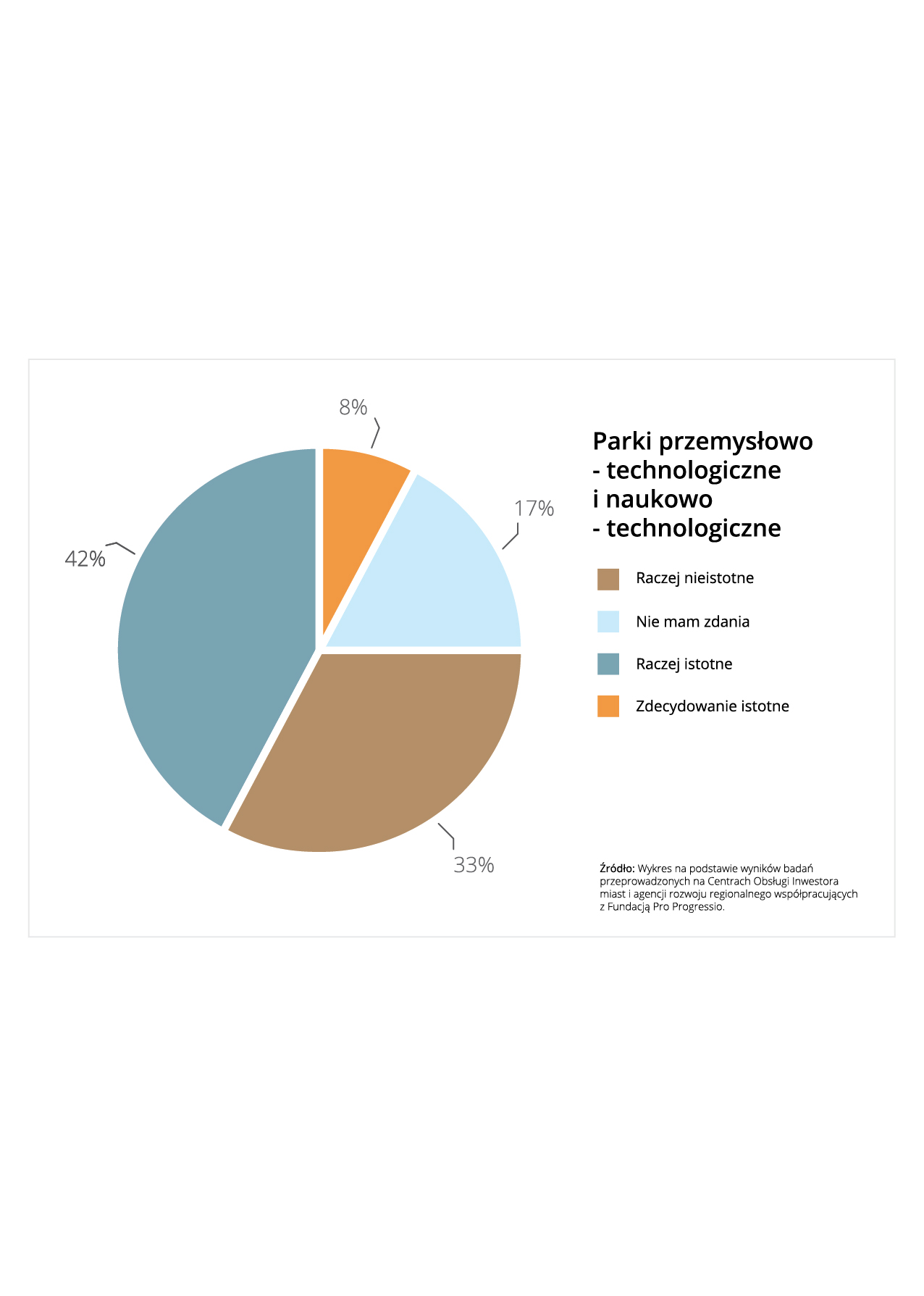

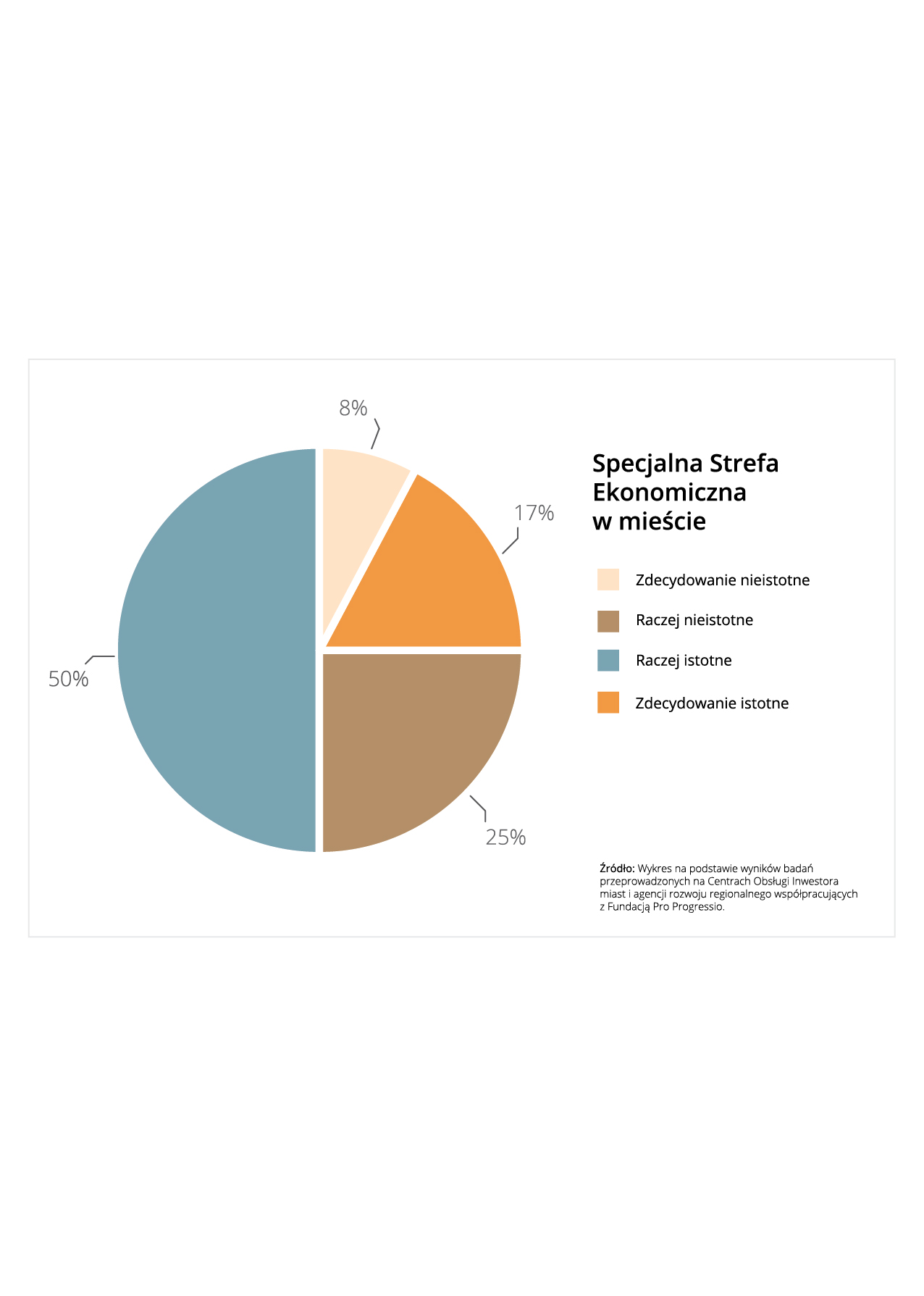

Otwartość władz miasta na współpracę z inwestorami to kolejny czynnik, który ankietowani wskazali jako „zdecydowanie” (67%) lub „raczej” (25%) istotny. Odpowiedzią na oczekiwania przedsiębiorców jest działalność regionalnych biur i agencji rozwoju biznesu – miejskich spółek, których głównym celem jest wspieranie biznesu oraz profesjonalna kompleksowa obsługa na wszystkich etapach procesu inwestycyjnego. Co ciekawe, zwolnienia i ulgi podatkowe okazały się „zdecydowanie istotne” jedynie w 42%, a ¼ ankietowancyh odpowiedziała, że czynnik ten raczej nie jest brany pod uwagę przez inwestorów. Oznacza to, że otwartość władz miasta, której oczekują przedsiębiorcy, niekoniecznie musi wiązać się ze wsparciem finansowym. Równie ważna jest możliwość szybkiego i sprawnego załatwienia formalności administracyjno-prawnych czy uzyskania porady – na przykład przy pozyskiwaniu pracowników. Nieco mniej chętnie inwestorzy korzystają z udogodnień w postaci Specjalnych Stref Ekonomicznych oraz parków przemysłowo-technologicznych. Dostępność tych pierwszych jest istotna dla 67%, obecność parków jedynie dla połowy ankietowanych.

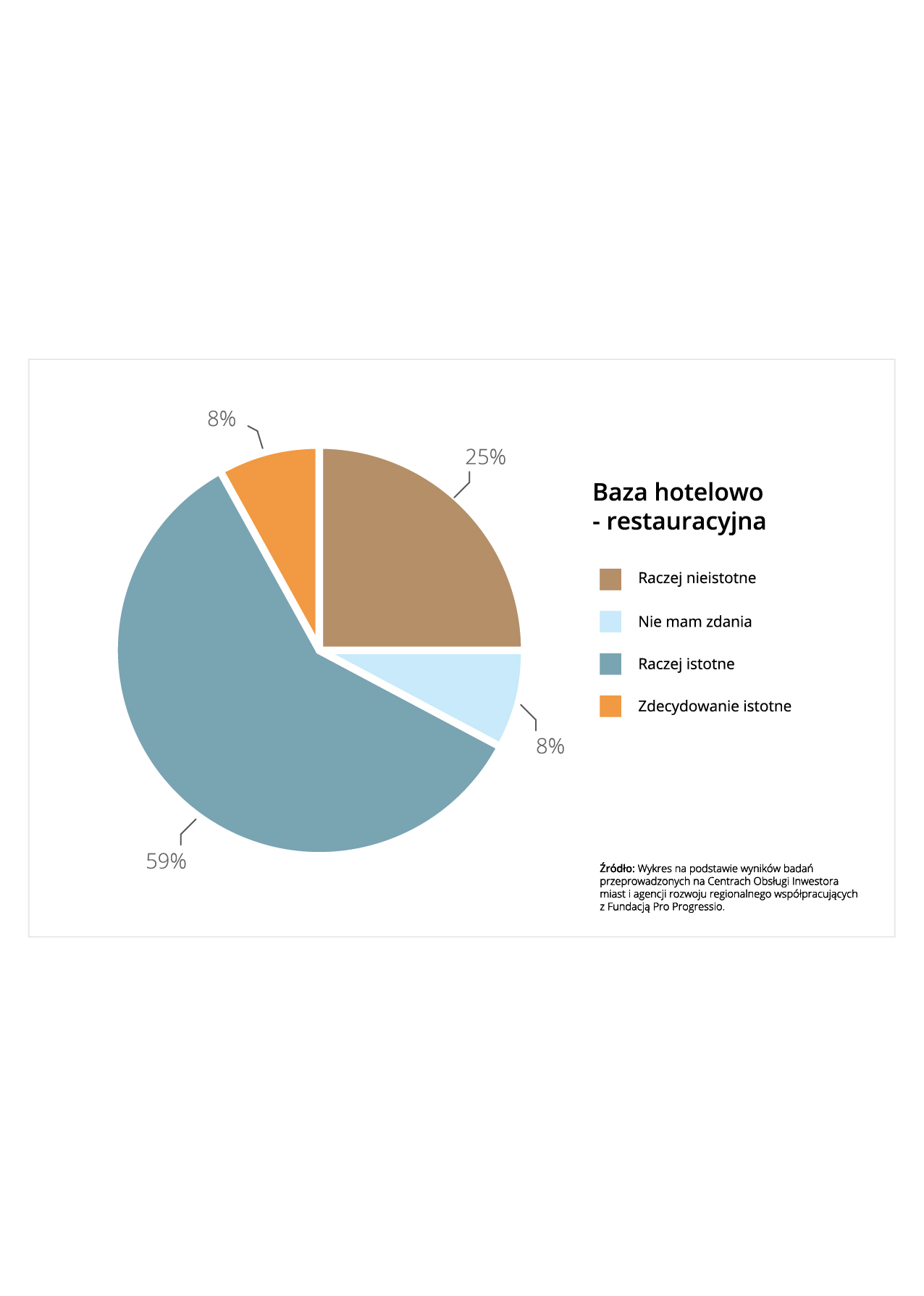

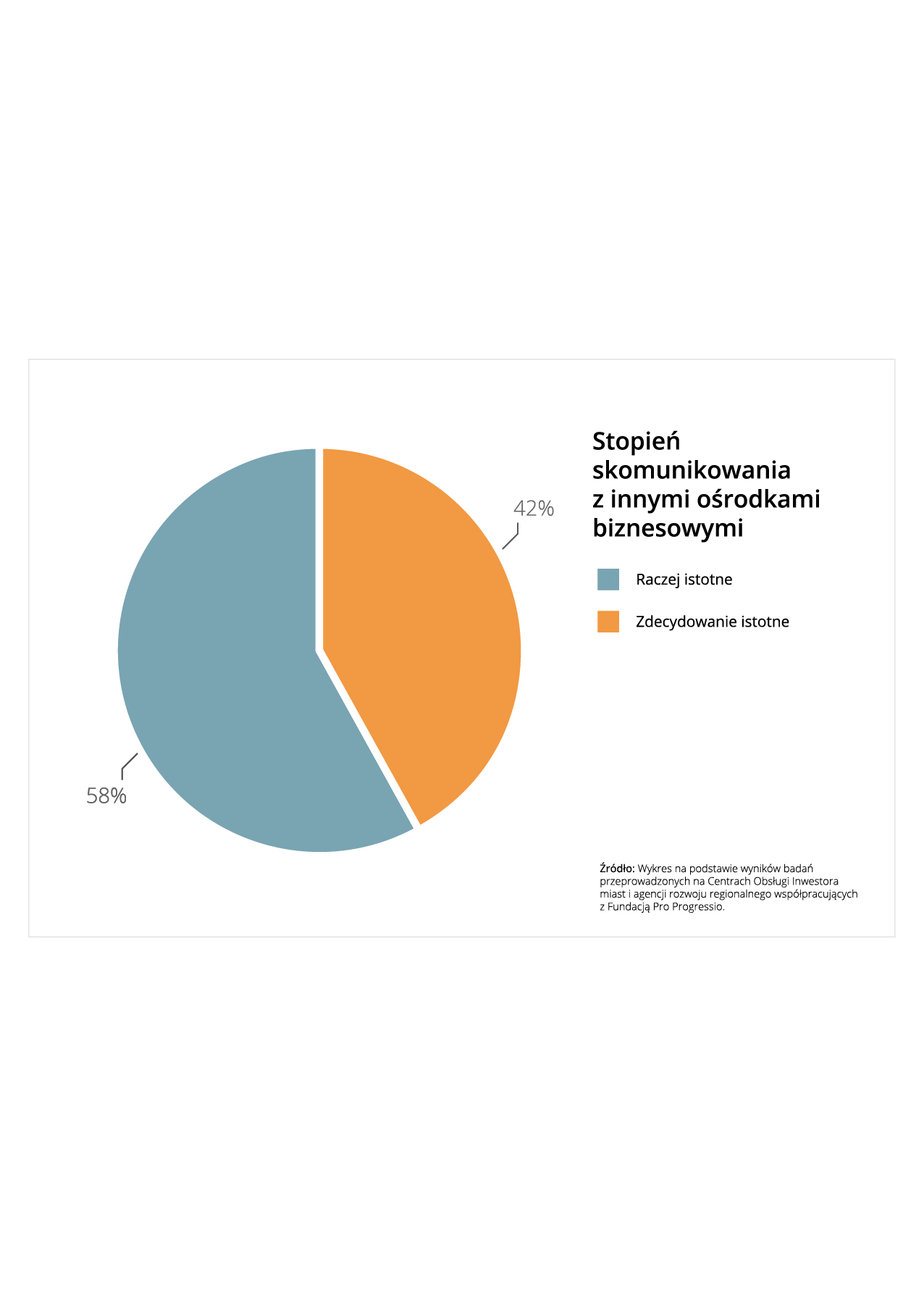

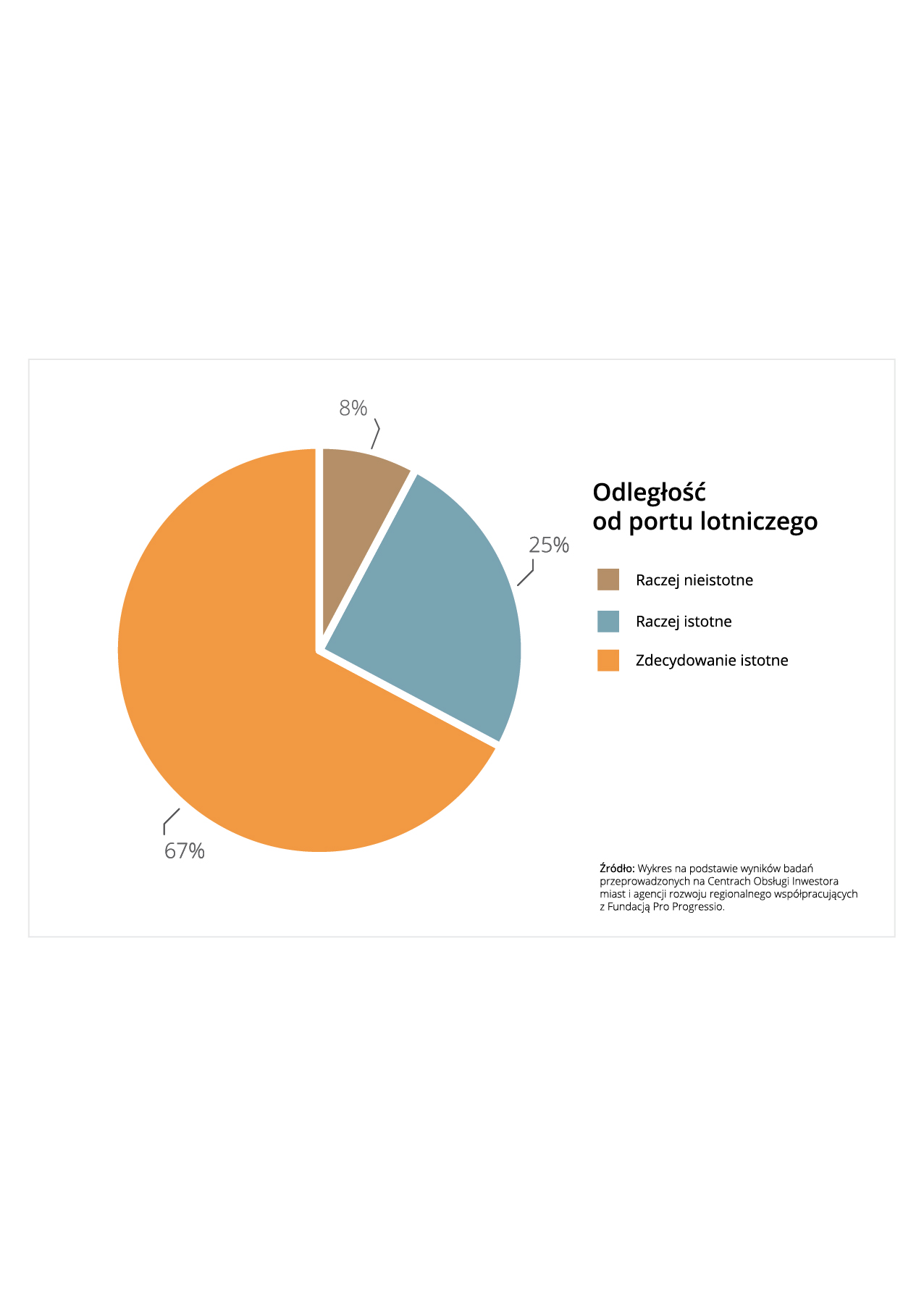

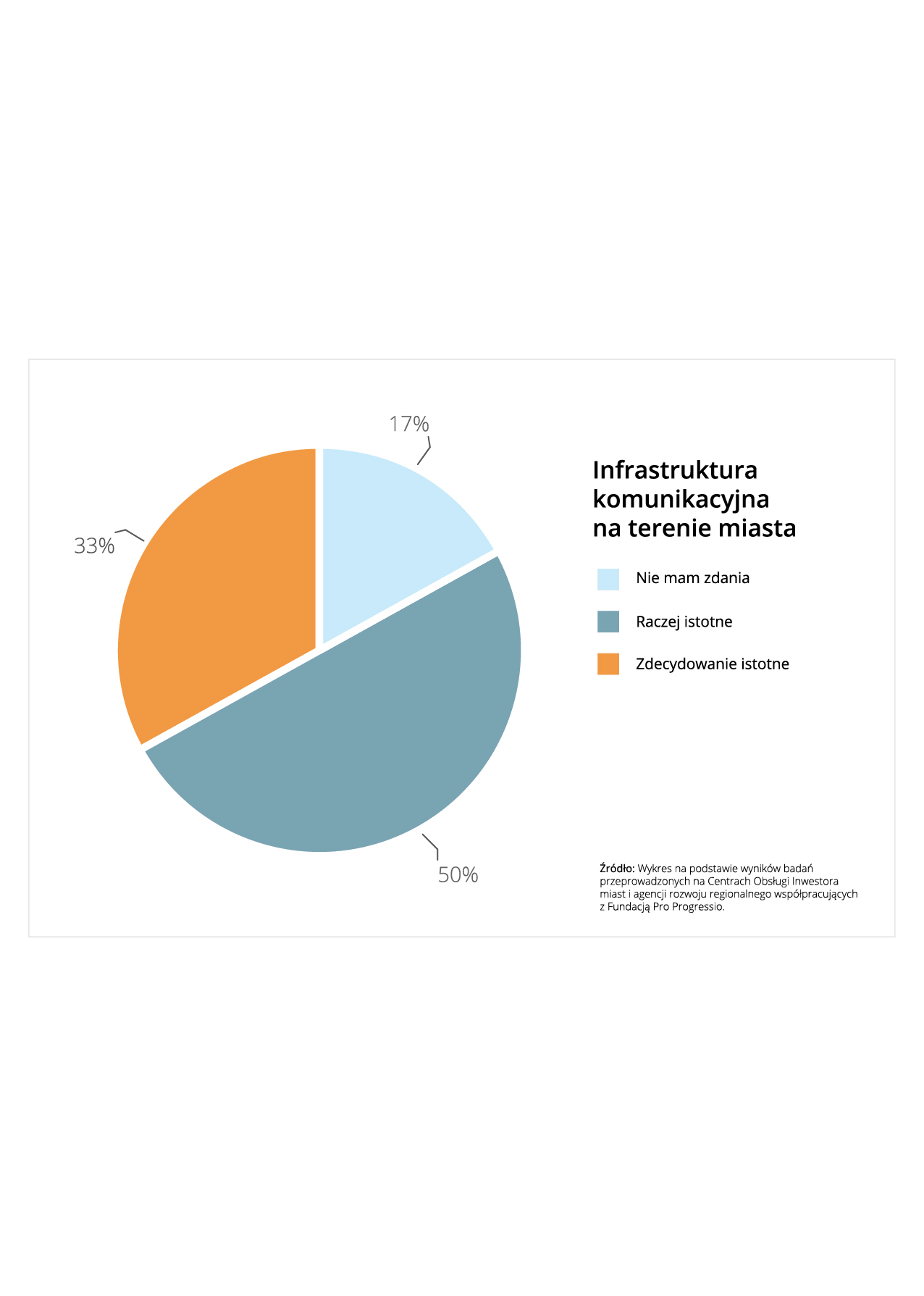

Lokując biznes nie można zapomnieć o roli infrastruktury transportowo-komunikacyjnej. Stopień skomunikowania z innymi ośrodkami biznesowymi przez 58% ankietowanych został oceniony jako „raczej”, a przez pozostałe 42% jako „zdecydowanie istotny” czynnik wyboru miejsca na lokalizację inwestycji. Odległość od portu lotniczego jest raczej ważny dla 67%, a dla ¼ stanowi jeden z najistotniejszych warunków dla rozwoju biznesu. Infrastruktura komunikacyjna na terenie miasta, jako kryterium wyboru lokalizacji, przez połowę respondentów została oceniona na 4, a przez 33% na 5 w pięciostopniowej skali. Mniej ważna okazała się baza hotelowo-restauracyjna, którą aż ¼ respondentów ocenioło na „raczej niestotną”, a 8% zadeklarowało, że nie ma na ten temat zdania.

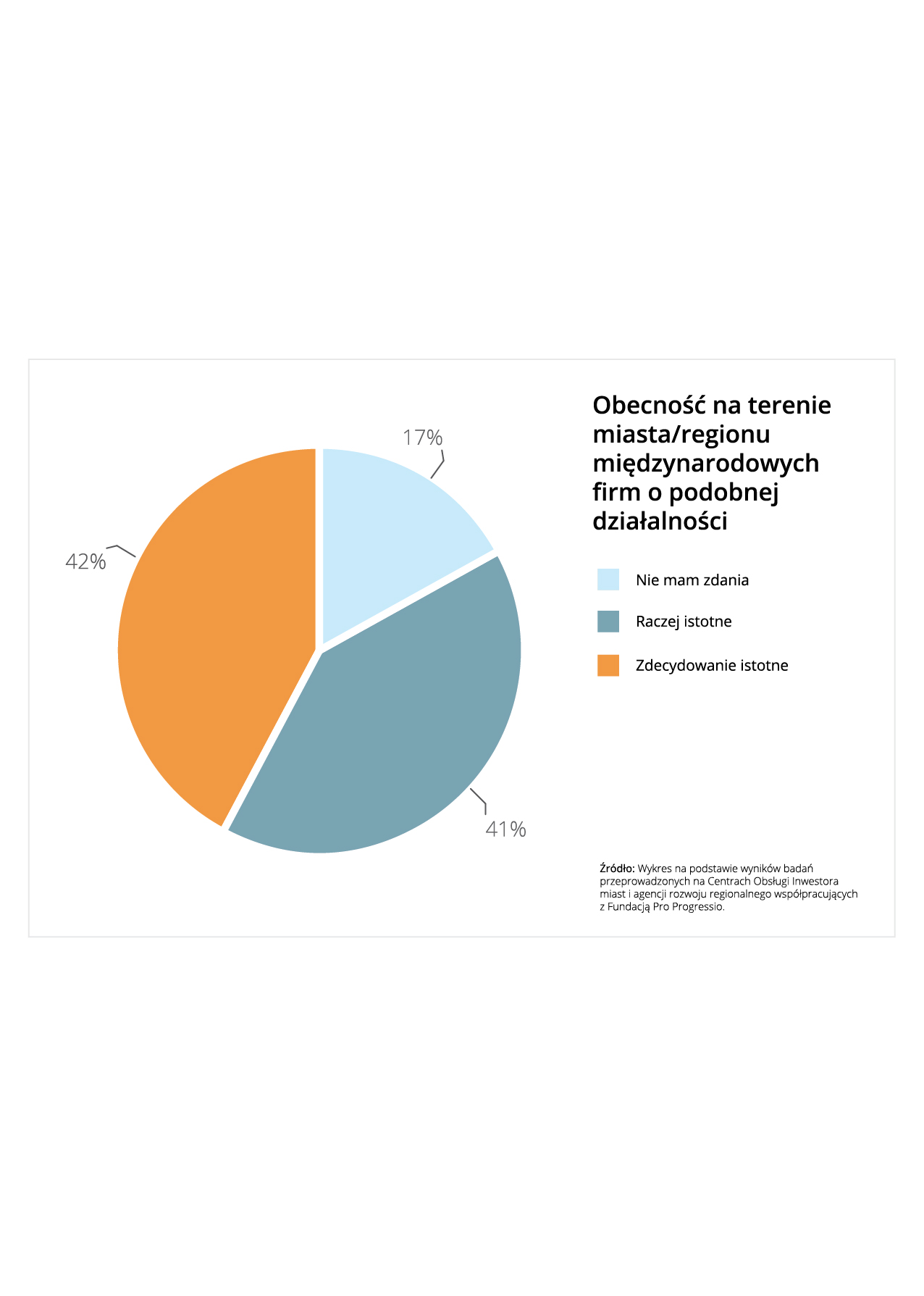

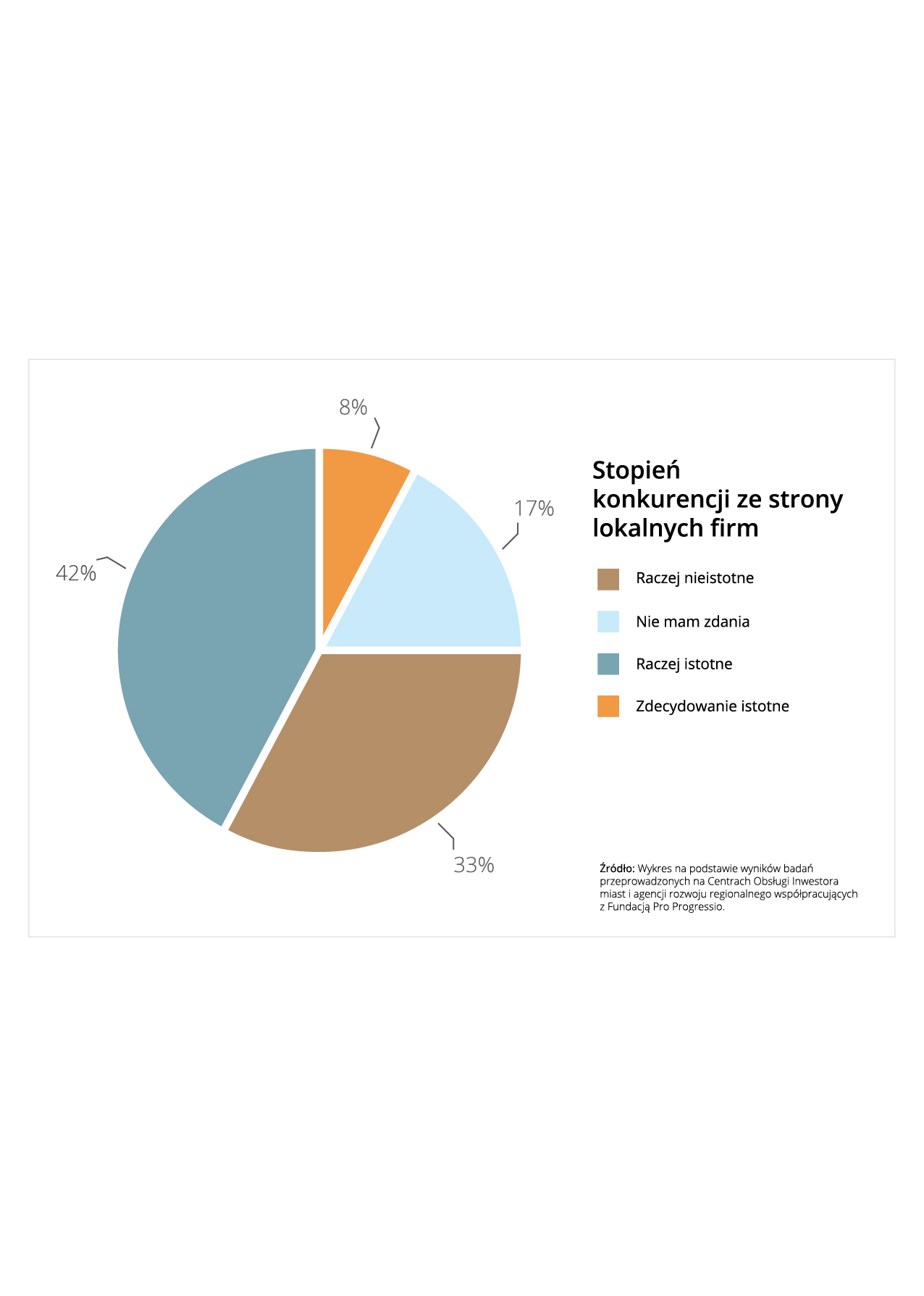

Badanie Fundacji Pro Progressio sprawdziło również jak potencjalna konkurencja ze strony innych przedsiębiorców funkcjonujących na danym terenie wpływa na wybór lokalizacji dla biznesu. Okazało się, że inwestorzy zdecydowanie bardziej obawiają się zagrożenia ze strony firm międzynarodowych (ich obecność jest istotnym czynnikiem dla 83%) niż lokalnych (50% wskazań).

Na podstawie jakościowego badania ankietowego zrealizowanego przez Fundację Pro Progressio w lipcu 2015 na Centrach Obsługi Inwestora dwunastu polskich miast.

Motorem napędowym ostatnich wzrostów była spółka Google, która pochwaliła się zaskakująco dobrymi wynikami finansowymi za zakończony kwartał. Spółka po raz pierwszy od sześciu lat pokonała projekcje analityków, tym samym przyczyniając się do wyznaczania przez indeks Nasdaq Composite kolejnych historycznych rekordów notowań. Świetny raport finansowy spółki, która jest jedną z największych w całym indeksie pod względem kapitalizacji rynkowej, pozwolił inwestorom na kontynuację zakupów akcji przedsiębiorstw wchodzących w skład indeksu Nasdaq. Stopa zwrotu tego indeksu od początku roku wynosi około 11%, z czego ponad 5% wzrostu zostało osiągniętych tylko w lipcu.

Motorem napędowym ostatnich wzrostów była spółka Google, która pochwaliła się zaskakująco dobrymi wynikami finansowymi za zakończony kwartał. Spółka po raz pierwszy od sześciu lat pokonała projekcje analityków, tym samym przyczyniając się do wyznaczania przez indeks Nasdaq Composite kolejnych historycznych rekordów notowań. Świetny raport finansowy spółki, która jest jedną z największych w całym indeksie pod względem kapitalizacji rynkowej, pozwolił inwestorom na kontynuację zakupów akcji przedsiębiorstw wchodzących w skład indeksu Nasdaq. Stopa zwrotu tego indeksu od początku roku wynosi około 11%, z czego ponad 5% wzrostu zostało osiągniętych tylko w lipcu.