4 lipca w Ministerstwie Finansów odbyło się spotkanie przedstawicieli przedsiębiorców z ministrem finansów Andrzejem Domańskim, podczas którego eksperci Business Center Club zaapelowali do Ministerstwa Finansów o pilne rozpoczęcie prac nad gruntowną reformą systemu podatkowego.

W czwartkowym spotkaniu uczestniczyli m.in. dr Jacek Goliszewski, prezes BCC, dr Łukasz Bernatowicz – prezes Związku Pracodawców BCC, Michał Borowski, przewodniczący Komisji Podatkowej BCC i partner w Crido, jak również szefowie pozostałych komisji branżowych, eksperci i licznie przybyli przedstawiciele firm członkowskich.

Eksperci BCC pod kierownictwem Michała Borowskiego, przewodniczącego Komisji Podatkowej BCC, opracowali 12 postulatów, które nazwali Dużą Reformą Podatkową i którą przedstawili ministrowi finansów.

- Po ponad 30 latach transformacji Polskę i polskich przedsiębiorców stać na adekwatny do pozycji i ambicji społeczno-gospodarczych naszego kraju, przejrzysty, spójny i przewidywalny system podatkowy. Komisja podatkowa BCC opracowała 12 rekomendacji dla takiej właśnie Dużej Reformy. W dokumencie tym nie ma żadnej propozycji, dotyczącej oczekiwanej stawki PIT czy VAT. Jest to dokument systemowy, wskazujący strukturalne słabości i nieefektywności obecnego systemu oraz postulaty i rekomendacje ich rozwiązania, jak również te promujące dialog i współpracę z administracją skarbową. To wszystko po to, by zarządzanie przedsiębiorstwem, w tym coraz bardziej kompleksowym i złożonym, niestabilnym, niejednoznacznym i nielinearnym otoczeniu, było prostsze. By procesy decyzyjne, planowania i analiz były łatwiejsze i obarczone jak najmniejszą ilością błędów, związanych z niepewnymi założeniami. – mówił dr Jacek Goliszewski, prezes BCC.

Eksperci BCC podkreślali, że dobry system podatkowy pełni nie tylko funkcję fiskalną, ale ma także kluczowe znaczenie dla podejmowania ryzyka i wspierania inwestycji przez przedsiębiorców, które są od wielu lat na krytycznie niskim poziomie.

Michał Borowski, przewodniczący Komisji Podatkowej BCC streścił 12 zagadnień uwzględnionych w projekcie Dużej Reformy Podatkowej.

Kluczowe postulaty BCC dotyczą zwrócenia uwagi na następujące kwestie:

- Radykalne zmniejszenie obowiązków sprawozdawczych po wprowadzeniu JPK_CIT i KSeF

BCC postuluje, między innymi, o sformułowanie wytycznych w zakresie sposobu wykazywania w plikach JPK-KR transakcji ujmowanych w księgach pomocniczych oraz podanie, jako rozwiązania alternatywnych możliwości, wykazania transakcji zawartych w księgach/rejestrach pomocniczych w sposób zbiorczy.

– Gruntowna rewizja i uspójnienie systemu ulg i benefitów podatkowych

BCC apeluje o zwrócenie uwagi na ich zasadność, skutki dla budżetu, zakres zastosowania i cele jakim służą oraz zwraca uwagę, że zmniejszenie punktowych ulg może też pomóc w stworzeniu przestrzeni dla obniżenia podatków.

– Rewizja matrycy obniżonych stawek VAT i zasad ich stosowania na rzecz bardziej przejrzystego i prostszego systemu, zgodnego z regulacjami UE

- Gruntowna rewizja Ordynacji podatkowej na rzecz szybszych procedur i „równości broni” w relacji fiskus – podatnik

- Zmiana systemu nadzoru nad pracą urzędników Krajowej Administracji Skarbowej

Patrząc na 2024 r., poza wspomnianymi już porządkami w systemie podatkowym, należałoby zwrócić w pierwszej kolejności uwagę na konieczność rzeczywistej trwałej zmiany mentalności i podejścia urzędników do podatników, ale również wyposażenie ich w narzędzia do transparentnego prowadzenia dialogu i mediacji z podatnikami – nawet w trudnych sprawach oraz dokonywania w tym względzie wiążących ustaleń. – podkreślali Michał Borowski przewodniczący Komisji Podatkowej BCC.

Taka zmiana, póki co, następuje bardzo powoli – a wybiegi skarbówki, chociażby związane z instrumentalnym wszczynaniem postępowań karno-skarbowych, blokadami rachunków bankowych, czy niekończącymi się kontrolami i wstrzymywaniem zwrotów VAT na pewno tego pozytywnego obrazu nie budują. Warto rozpocząć prawdziwy dialog z przedsiębiorcami – i tymi najmniejszymi i tymi naprawdę dużymi – aby wprowadzane zmiany w systemie podatkowym oraz w sposobie stosowania prawa podatkowego przyczyniały się do rozwoju naszej gospodarki i firm. – dodał ekspert BCC.

Przedstawiciele BCC zwracają uwagę, że urzędnik nie może bać się podejmowania decyzji korzystnych dla podatnika, jeśli są uzasadnione merytorycznie, ani też traktować podatnika jak potencjalnego przestępcę.

BCC zaapelowało także o znacznie szersze oparcie się o rozwiązania typu Cooperative Compliance, w tym o dalszy rozwój Programu Współdziałania.

– Takie długofalowe działania stanowią strategiczny kierunek dla zrównoważonego rozwoju systemu podatkowego nowoczesnej gospodarki rynkowej i są formą wspierania przedsiębiorczości poprzez dopuszczanie ido udziału w programie kolejnych kandydatów oraz popularyzowanie jego idei. – podkreślał dr Jacek Goliszewski, prezes BCC.

Michał Borowski zwrócił uwagę, że szczegółowe postulaty BCC ujęte w przekazanym ministerstwu dokumencie dotyczą obszarów obecnego systemu podatkowego, takich jak: składka na ubezpieczenie zdrowotne, podatek u źródła, raportowanie JPK_KR, zmiany w Polskiej Strefie Inwestycji, implementacja dyrektywy UE w zakresie globalnego podatku minimalnego oraz zmiany w podatku od nieruchomości, które niezależnie od reformy systemu podatkowego powinny zostać uwzględnione po to, by zaadresować najpilniejsze potrzeby i wyzwania podatników.

Minister Domański potwierdził, że Ministerstwo Finansów ma świadomość, że system podatkowy w Polsce jest nieefektywny i że jest otwarte na dialog ze stroną przedsiębiorców. Jak zapewnił, jego resort będzie organizatorem dyskusji dedykowanych tym kwestiom.

DUŻA REFORMA PODATKOWA (DRP) – REKOMENDACJE BUSINESS CENTRE CLUB

Kluczowe postulaty dotyczą zwrócenia uwagi na następujące kwestie strategiczne:

- Radykalne zmniejszenie obowiązków sprawozdawczych, szczególnie po wprowadzeniu JPK_CIT i KSeF

- Właściwy balans pomiędzy wysokością opodatkowania pracy i opodatkowaniem kapitału (z uwzględnieniem również okołopodatkowych należności, opłat i składek)

- Zmianę systemu nadzoru nad pracą urzędników Krajowej Administracji Skarbowej – urzędnik nie może bać się podejmować decyzji korzystnych dla podatnika, jeśli są uzasadnione merytorycznie, urzędnik nie może traktować podatnika jak potencjalnego przestępcę

- Gruntowną rewizję i uspójnienie systemu ulg i benefitów podatkowych, ich zasadności, skutków dla budżetu, zakresu zastosowania i celów jakim służą – zmniejszenie punktowych ulg może też pomóc w stworzeniu przestrzeni dla obniżenia podatków

- Rewizję matrycy obniżonych stawek VAT i zasad ich stosowania na rzecz bardziej przejrzystego i prostszego systemu, zgodnego z regulacjami UE

- Gruntowną rewizję Ordynacji podatkowej na rzecz szybszych procedur i „równości broni” w relacji fiskus – podatnik. Znacznie szersze oparcie się o rozwiązania typu Cooperative Compliance, takie jak Program Współdziałania, które długofalowo stanowią strategiczny kierunek dla zrównoważonego rozwoju systemu podatkowego nowoczesnej gospodarki rynkowej.

Ponadto, szczegółowe postulaty dotyczą kluczowych obszarów obecnego systemu podatkowego, takich jak składka na ubezpieczenie zdrowotne, podatek u źródła, raportowanie JPK_KR, zmiany w Polskiej Strefie Inwestycji, implementacja dyrektywy UE w zakresie globalnego podatku minimalnego oraz zmiany w podatku od nieruchomości, które niezależnie od reformy systemu podatkowego powinny zostać uwzględnione po to, by zaadresować najpilniejsze potrzeby i wyzwania podatników.

1. Składka na ubezpieczenie zdrowotne

Od 2022 r. zostały wprowadzone nowe zasady obliczania składki na ubezpieczenie zdrowotne dla przedsiębiorców – metoda kalkulacji składki na ubezpieczenie zdrowotne uzależniona została od wybranego sposobu opodatkowania (skala podatkowa/stawka liniowa/ryczałt od przychodów ewidencjonowanych).

Dodatkowo zrezygnowano z możliwości odliczenia części (7,75%) zapłaconej składki na ubezpieczenie zdrowotne od podatku należnego (zarówno w przypadku pracowników, jak i przedsiębiorców).

Wprowadzone zmiany dotyczące składki na ubezpieczenie zdrowotne wpłynęły istotnie na wzrost obciążeń publicznoprawnych dla pracowników i przedsiębiorców. W przypadku specjalistów i wyższej kadry menadżerskiej (jako osób wyżej zarabiających) zmiany skutkowały pojawieniem się większej presji płacowej z ich strony, co ma bezpośrednie przełożenie na wzrost kosztów pracodawców.

Omawiane zmiany wprowadziły również dodatkowe obowiązki po stronie przedsiębiorców, tj. roczne rozliczenie składki zdrowotnej.

Postulaty:

Wprowadzenie (i) ujednoliconego modelu ustalania podstawy wymiaru składki niezależnie od wybranego przez przedsiębiorcę reżimu podatkowego (np. w analogicznej formie, jak teraz ma to miejsce przy ryczałtowej formie opodatkowania) i (ii) możliwości odliczenia części lub całości zapłaconej składki na ubezpieczenie zdrowotne od podatku.

2. Podatek u źródła

Od 2022 roku obowiązuje system Pay&Refund w podatku u źródła (WHT), natomiast od 2019 roku obowiązują przepisy dotyczące należytej staranności płatnika w podatku u źródła oraz nowa definicja tzw. rzeczywistego właściciela płatności. Wprowadzone przepisy znacząco komplikują skorzystanie z preferencji w podatku u źródła, co może skutkować koniecznością pobierania 19% lub 20% podatku od wypłat dywidend, należności licencyjnych czy odsetek dokonywanych przez polskie spółki. W 2023 roku Ministerstwo Finansów przedstawiło projekt objaśnień w zakresie podatku u źródła, który dodatkowo znacząco potęguje wątpliwości i brak jasności stosowania nowych przepisów.

Nowe przepisy mają istotny wpływ na stosowanie preferencji w WHT, co z kolei przekłada się na:

- bardzo duży wzrost ryzyka podwójnego opodatkowania należności takich jak dywidendy, należności licencyjne czy odsetki;

- brak możliwość realnej oceny zwrotu z inwestycji dla inwestora;

- percepcję Polski przez zagranicznych inwestorów jako kraju o nietransparentnym systemie opodatkowania.

Postulaty:

- Znacząca rewizja projektu objaśnień w podatku u źródła i wypracowanie – z uwzględnieniem głosu biznesu – nowego projektu, który będzie uwzględniał aspekty racjonalności biznesowej i ekonomicznej.

- Nowelizacja przepisów w podatku u źródła, w szczególności w aspekcie definicji rzeczywistego właściciela płatności oraz należytej staranności płatnika – w tym ostatnim zakresie, stworzenie wytycznych, które w sposób systemowy pozwolą płatnikom zweryfikować stawiane przed nimi oczekiwania

3. JPK_KR (tzw. JPK_CIT)

Zgodnie z art. 9. ust. 1 Ustawy o CIT „podatnicy są obowiązani do prowadzenia ewidencji rachunkowej, zgodnie z odrębnymi przepisami, w sposób zapewniający określenie wysokości dochodu (straty), podstawy opodatkowania i wysokości należnego podatku za rok podatkowy”. Szczegółowe zasady prowadzenia ksiąg rachunkowych są określone w Ustawie o Rachunkowości. W Ustawie tej wskazana jest możliwość korzystania z ksiąg pomocniczych przy ewidencji księgowej. Księgi pomocnicze mogą być stosowane między innymi do ewidencji sprzedaży, operacji magazynowych, ewidencji środków trwałych. W dotychczasowej praktyce przygotowywania JPK-KR podatnicy często uwzględniali transakcje szczegółowo ewidencjonowane w księgach pomocniczych w sposób zbiorczy zgodnie z tym jak te transakcje były rejestrowanie w księdze głównej. Takie podejście dla części transakcji uniemożliwia podawanie niektórych szczegółowych informacji transakcyjnych, przykładowo numer KSeF. Podawanie zapisów w JPK-KR dla każdej pojedynczej transakcji rejestrowanej w księgach pomocniczych wymagałoby zmiany sposobu dokonywania księgowań dwustronnych oraz zasadniczej przebudowy systemów księgowych, które zostały opracowane na podstawie praktyki księgowej ukształtowanej na przestrzeni dziesię Możliwości modyfikacji systemów księgowych mogą być utrudnione, szczególnie wśród podmiotów działających w ramach międzynarodowych grup kapitałowych lub korzystających z systemów księgowych o zagranicznym pochodzeniu. Część informacji zawartych w księgach pomocniczych jest dostępna w innych strukturach JPK (JPK-FA, JPK-MAG) lub w odniesieniu do środków trwałych w odrębnym dedykowanym węźle w znowelizowanej strukturze JPK-KR. Informacje zawarte w księgach pomocniczych mogą być również dostarczane na żądanie administracji podatkowej, niekoniecznie muszą być elementem pliku JPK-KR. W związku z powyższym szczegółowe wykazywanie w pliku JPK-KR transakcji rejestrowanych w księgach pomocniczych może być nadmiernym wyzwaniem i obciążeniem technicznym oraz systemowym dla podatników. Oczekiwanie zmiany sposobu dokonywania księgowań dwustronnych dla operacji wykazywanych w księgach pomocniczych i znaczne ograniczenie możliwości wykorzystania tych ksiąg w polityce rachunkowości podatników należy także ocenić przez pryzmat ewentualnej niezgodności z Ustawą o Rachunkowości.

Postulat:

Postulujemy o sformułowanie wytycznych w zakresie sposobu wykazywania w plikach JPK-KR transakcji ujmowanych w księgach pomocniczych oraz podanie jako rozwiązanie alternatywne możliwości wykazania transakcji zawartych w księgach/rejestrach pomocniczych w sposób zbiorczy.

Projektowane regulacje nie precyzują, w jakim trybie należy dokonywać kwalifikacji i klasyfikacji zapisów księgowych na potrzeby rozliczenia podatku dochodowego. Czy ma się to odbywać w trakcie bieżącej, pierwotnej ewidencji księgowej i w systemie księgowym, czy możliwa jest aktualizacja/uzupełnienie informacji w tym zakresie w późniejszym czasie, bez konieczności korekty zapisów księgowych, w odrębnym module do generowania struktur JPK. Nowy JPK-KR wymaga nie tylko określenia kwalifikacji podatkowej transakcji (opodatkowana/nieopodatkowana), ale również ich klasyfikacji (rodzaje i typy w węźle „Rozliczenie”). Dodatkowo, interpretacja podatkowa transakcji do momentu złożenia deklaracji podatkowej może podlegać zmianie względem kwalifikacji dokumentu w momencie pierwotnej ewidencji księgowej, przykładowo w wyniku otrzymania interpretacji indywidualnej lub całościowej analizy złożonych zdarzeń gospodarczych obejmujących szereg indywidualnych zapisów księgowych, opartej na innych źródłach (weryfikacja postępu prac w kontraktach długoterminowych). W efekcie ostateczna kwalifikacja i klasyfikacja transakcji na potrzeby kalkulacji podatku dochodowego jest często elementem procedur zamknięcia miesiąca lub roku podatkowego w przedsiębiorstwach. Odzwierciedlenie ostatecznej kalkulacji podatkowej na poziomie zapisów księgowych w wielu przypadkach może wiązać się znaczną ilością korekt tych zapisów, co będzie pracochłonne, a niejednokrotnie nieużyteczne dla administracji podatkowej. Wskazane byłoby doprecyzowanie, iż w zakresie informacji wymaganych w węźle „Rozliczenie” podatnicy będą mieli prawo dokonywania aktualizacji pierwotnych zapisów księgowych pod kątem podatkowym w odrębnych modułach systemowych lub rozwiązaniach informatycznych służących do przygotowania plików JPK, niekoniecznie poprzez modyfikację zapisów w systemie księgowym.

Postulat:

Postulujemy o umożliwienie podatnikom szczegółowej kwalifikacji i klasyfikacji podatkowej zapisów księgowych wykazywanej w węźle „Rozliczenie” w odrębnych modułach systemowych oraz sformułowanie wytycznych w tym zakresie.

Zgodnie z art. 9. ust. 1 Ustawy o CIT „podatnicy są obowiązani do prowadzenia ewidencji rachunkowej, zgodnie z odrębnymi przepisami, w sposób zapewniający określenie wysokości dochodu (straty), podstawy opodatkowania i wysokości należnego podatku za rok podatkowy”. Szczegółowe zasady prowadzenia ksiąg rachunkowych zostały określone w Ustawie o Rachunkowości. Wydaje się, że niektóre z wymogów dotyczących znowelizowanego JPK-KR wykraczają poza obowiązki przewidziane w nadrzędnych źródłach prawa. Rozumiejąc perspektywę administracji podatkowej, iż zakres informacji w JPK-KR w dotychczasowej postaci mógł nie być wystarczający do przeprowadzenie efektywnych kontroli podatkowych, pozostaje wątpliwość, czy część z wymaganych w znowelizowanym JPK-KR informacji jest rzeczywiście niezbędna i znajdzie praktyczne zastosowanie w trakcie czynności analitycznych i kontrolnych prowadzonych przez administrację podatkową.

Postulat:

Końcowo, w naszej ocenie istotne jest omówienie z przedsiębiorcami zakresu raportowanych danych, ich rzeczywistej przydatności dla administracji podatkowej w kontekście kosztów i nakładów po stronie podatnika.

4. Polska Strefa Inwestycji – podejście projektowe

Kluczową zmianą wynikającą z brzmienia przepisów Polskiego Ładu jest zmiana art. 17 ust. 1 pkt 34a ustawy o CIT (oraz jego odpowiednika w ustawie o PIT), poprzez wskazanie, że zwolnieniu podatkowemu będą podlegać wyłącznie dochody podatnika z działalności gospodarczej osiągniętej z realizacji nowej inwestycji określonej w decyzji o wsparciu. Podobna zmiana pojawia się także dla art. 17 ust. 4 przywołanej ustawy, tj. że zwolnienie podatkowe, o którym mowa w ust. 1 pkt 34a, przysługuje podatnikowi wyłącznie z tytułu dochodów uzyskanych z realizacji nowej inwestycji na terenie określonym w decyzji o wsparciu. Oznacza to, że literalnie, zwolnienie podatkowe w związku z realizacją nowej inwestycji dotyczyć będzie wyłącznie dochodu wygenerowanego przez inwestora w związku z realizacją tej nowej inwestycji (tzw. podejście projektowe, bardzo mocno abstrakcyjne).

Jedyną szansą dla skorzystania z szerokiego zakresu zwolnienia (tj. analogicznie jak w specjalnych strefach ekonomicznych, czyli zwolnienia podatkowego dla dochodu całego zakładu, na terenie którego realizowana jest inwestycja, zgodnie z przedstawioną w treści zezwolenia listą kodów PKWiU działalności korzystającej ze wsparcia) jest wpisywanie się w nieprzejrzyste przesłanki koncepcji tzw. ścisłych związków wskazane przez Ministra Finansów, Inwestycji i Rozwoju w interpretacji ogólnej z dnia 25 października 2019 r. oraz rozwinięte w objaśnieniach podatkowych z dnia 6 marca 2020 r. Co więcej, ze względu na obowiązywanie interpretacji ogólnej, podatnik (inwestor) nie jest w stanie potwierdzić formalnie spełnienia przesłanek dla tzw. ścisłych związków (Dyrektor Krajowej Informacji Skarbowej odmawia wydawania interpretacji indywidualnych w tym zakresie, przerzucając odpowiedzialność w całości na podatników, ponoszących niekiedy setki milionów PLN nakładów inwestycyjnych na terenie kraju). Brak racjonalności jak chodzi o wymóg wydzielenia dochodu stricte z nowej inwestycji “spośród” dochodu całego zakładu, w ponad 20 wyrokach potwierdził także NSA (warto pamiętać, że nowe inwestycje to obecnie na ogół modyfikacja/ “domaszynowienie” w ramach istniejących już ciągów produkcyjnych).

Postulaty:

Przywrócenie brzmienia treści art. 17 ust. 1 pkt 34 oraz ust. 4 ustawy o CIT (oraz ich odpowiedników w ustawie o PIT) sprzed wejścia w życie przepisów Polskiego Ładu oraz uchylenie interpretacji ogólnej Ministra Finansów, Inwestycji i Rozwoju z dnia 25 października 2019 r.

5. Możliwie najszybsza implementacja dyrektywy UE, w zakresie globalnego podatku minimalnego (tj. Pillar II) w Polsce ORAZ LIKWIDACJA KRAJOWEGO PODATKU MINIMALNEGO

Polska ma obowiązek wprowadzenia Dyrektywy Rady UE 2022/2523 z 14 grudnia 2022 r. w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii do końca 2023 r. Do dziś nie powstał projekt polskiej ustawy implementującej Dyrektywę UE, a z zapowiedzi MF wynika, że planowaną datą wejścia w życie tych przepisów jest 2025 r.

Brak ustawy implementującej dyrektywę oraz odpowiedniego podatku wyrównawczego płaconego w Polsce, który skorygowałby efektywną stawkę podatkową, tym samym powodując brak obowiązku płacenia podatku wyrównawczego w innym państwie, prowadzi do dużej niepewności dla biznesu co do przyszłych obciążeń podatkowych. Warto podkreślić, że brak terminowej implementacji Dyrektywy Pillar II nie powoduje wyłączenia Polski z tego mechanizmu. Międzynarodowe grupy kapitałowe, które prowadzą działalność w Polsce, nadal będą zobowiązane do obliczenia efektywnej stawki podatku w Polsce. Jeśli ta stawka nie osiągnie docelowego poziomu 15%, konieczne będzie zapłacenie podatku wyrównawczego, ale Polska nie będzie beneficjentem wpływu z tego podatku. Opóźnienie implementacji Dyrektywy Pillar II doprowadzi więc do przesunięcia w czasie wprowadzenia krajowego podatku wyrównawczego, a w konsekwencji będzie wiązało się to z utratą przez Polskę części dochodów. Dla przedsiębiorców oznacza to szereg komplikacji związanych m.in. z ryzykiem konieczności zapłaty podatku wewnątrzgrupowo wraz z brakiem możliwości stosowania przepisów przejściowych.

Powyższe prace powinny zostać skoordynowane z likwidacją krajowego podatku minimalnego wprowadzonego przez poprzedni Rząd. Głównym założeniem krajowego podatku minimalnego jest opodatkowanie tych podatników, którzy osiągają straty podatkowe lub osiągają niskie dochody (udział dochodów w przychodach w wysokości nie większej niż 2%). Zapłacony podatek minimalny może potencjalnie zostać zaliczony na poczet podatku kalkulowanego na zasadach ogólnych, o ile poprawi się dochodowość podatnika. Należy wskazać, że podatek minimalny wprowadzony został pierwotnie w 2022 r., niemniej jednak z uwagi na fakt, że ówczesne przepisy mogły w dużej mierze uderzać w przedsiębiorstwa komunalne wprowadzono pewne zmiany w zakresie jego funkcjonowania. Przepisy o podatku minimalnym znalazły pełne zastosowanie począwszy od 2024 r.

Wprowadzone przepisy prowadzą do sytuacji, gdzie obciążenie podatkiem dochodowym od osób prawnych pojawia się również w przypadku podatników ponoszących straty podatkowe (co samo w sobie jest sprzeczne z logiką podatku dochodowego) oraz może w szczególności uderzyć w branże, które z uwagi na charakter swojej działalności, cechują się niskim poziomem marżowości. Szczególnie w przypadku tych ostatnich, dodatkowe obciążenie podatkowe może prowadzić do chęci przerzucenia tego kosztu na konsumentów, co z kolei może się przełożyć na wzrost cen oraz spadek konkurencyjności polskich przedsiębiorstw. Dodatkowo, poziom skomplikowania przepisów o podatku minimalnym będzie prowadził do nałożenia dodatkowych obowiązków na zespoły podatkowo-księgowe oraz sporów co do prawidłowej wykładni tych przepisów.

Postulaty:

Jak najszybsze wprowadzenie ustawy implementującej dyrektywę oraz wprowadzenie odpowiedniego podatku wyrównawczego płaconego w Polsce, który skorygowałby efektywną stawkę podatkową w ramach Pillar II celem uniknięcia płacenia podatku wyrównawczego, którego Polska nie będzie beneficjentem.

Likwidacja krajowego podatku minimalnego.

6. Zmiany w obszarze opodatkowania podatkiem od nieruchomości PRZY ZACHOWANIU STATUS QUO WYSOKOŚCI OPODATKOWANIA PRZEDSIĘBIORCÓW

Od ponad 25 lat nikt na poważnie nie zaopiekował się podatkiem od nieruchomości, pomimo tego, że jest on drugim – zaraz po podatku VAT – generującym najwięcej sporów sądowych podatkiem w Polsce. Sytuacji tej nie pomaga fakt decentralizacji systemu poboru tego podatku przez ponad 2 400 organów podatkowych na terenie całej Polski. Dla podatników oznacza to nie tylko konieczność składania osobnych deklaracji na terenie każdej gminy, w której posiadają majątek, lecz także konieczność monitorowania stawek, które różnią się pomiędzy gminami, a niekiedy także różnego podejścia do kwalifikacji samego przedmiotu opodatkowania, czy możliwości stosowania zwolnień.

Omawiane zagadnienie stanowi strategiczne wyzwanie nie tylko dla podatników (na których ciąży ekonomiczny ciężar tego podatku), lecz także dla samorządów (których dochód stanowi). Cieszy zatem przedstawiony projekt zmian w tym zakresie, niemniej wymaga on zwrócenia uwagi na kilka kluczowych aspektów merytorycznych.

Szeroki zakres wyzwań związanych z podatkiem od nieruchomości powoduje, że do ich rozwiązania należy podejść kompleksowo.

Postulaty:

- znowelizować podstawowe definicje określające precyzyjnie co najmniej przedmiot opodatkowania, tj. „budynek” i „budowlę” – co wymuszają dwa ostatnie wyroku Trybunału Konstytucyjnego, ale także praktyka. Bez oceny skutków regulacji poprzedzonej zgromadzeniem i przeanalizowaniem danych (w tym wysokości wpływów z tytułu opodatkowania konkretnych budowli, a nie zbiorczo), których obecnie nikt nie zbiera, nowelizacja ta powinna mieć jednak charakter jedynie przejściowy (a nie rewolucyjny); jednocześnie proponowane nowe przepisy nie powinny dodatkowo obciążać przedsiębiorców, lecz pozwolić na zachowanie status quo obecnego poziomu opodatkowania.

- uprościć deklaracje podatkowe składane przez osoby prawne tak, by grunty, budynki i budowle wymieniane były w odrębnych załącznikach – ograniczy to ilość dokumentów składanych przez podatników, a samorządom ułatwi ich analizę;

- usunąć konieczność corocznego wydawania decyzji określających osobom fizycznym (decyzja raz wydana przez samorząd powinna obowiązywać do momentu doręczenia nowej decyzji np. po zmianie stawek podatku lub pojawieniu się u podatnika nowego przedmiotu opodatkowania);

- doprecyzować przepisy wskazujące jak należy obliczać podstawę opodatkowania budynkó Obecnie przepisy wskazują, że podstawę opodatkowania stanowi powierzchnia mierzona po wewnętrznej stronie ścian, choć praktyka stosowania tego przepisu pokazuje, że w wielu przypadkach konieczne jest mierzenie również po innych płaszczyznach niż ściany;

- umożliwić udział samorządów w postępowaniach przed sądami administracyjnymi na prawach strony w sprawach wydawanych przez nie decyzji – z jednej strony umożliwi to samorządom obronę swoich interesów na poziomie sądowym, z drugiej może przyspieszyć postępowania prowadzone przez samorządy w sprawach podatku od nieruchomości.

Jednocześnie, niezbędne jest wprowadzenie cyfryzacji do podatku od nieruchomości. Pozwoli to na usprawnienie jego poboru, ale także zebranie danych umożliwiających w końcu jego realną analizę. W tym aspekcie priorytetami są:

- wprowadzenie możliwości elektronicznego składania deklaracji przez osoby prawne;

- nowy ujednolicony wzór deklaracji;

- powiązana z nowym wzorem deklaracji ogólnopolska platforma pozwalająca na kompleksowe zebranie informacji co opodatkowują przedsiębiorcy z poszczególnych branż i jak jest to kwalifikowane przez poszczególne gminy.

Kluczowe z perspektywy skuteczności systemu jest też zaprojektowanie wsparcia kompetencyjnego dla samorządów, SKO oraz sądów administracyjnych w zakresie tego podatku.

Biorąc również pod uwagę skalę prowadzonych przez samorządy kontroli w tym podatku (a właściwie ich brak), wsparcie na poziomie centralnym mogłoby również obejmować wsparcie analityczne w zakresie typowania do kontroli (przy czym do tego potrzebne jest zbieranie danych – o czym powyżej – i następnie ich analiza).

7. POSTĘPOWANIA PODATKOWE – KONIECZNE KRYTYCZNE ZMIANY

Postępowania i kontrole podatkowe prowadzone są obecnie w sposób przewlekły. Ponadto, obowiązujące obecnie przepisy w praktyce są niejednokrotnie nadużywane przez organy podatkowe.

Od lat organy podatkowe wykorzystują instytucje procesowe do:

- Instrumentalnego zawieszania/przerywania okresu przedawnienia zobowiązań podatkowych, co w praktyce powoduje, że kontrole czy postępowania podatkowe bezkarnie prowadzone są latami bez ich formalnego zakończenia;

- w sytuacji postępowań wszczynanych na wniosek podatników, w szczególności składanych wniosków o wydanie interpretacji podatkowej, organy skupiają się na poszukiwaniu możliwości rozstrzygnięcia sprawy w formie postanowienia o odmowie wydania interpretacji zamiast merytorycznym rozpoznaniu sprawy;

- obecnie brak jest również realnej możliwości przyśpieszenia postępowań lub dyscyplinowania organów w sytuacji prowadzenia postępowań przez wiele lat. Sprzyja temu zarówno brak skutecznych rozwiązań procesowych chroniących podatników, jak i sama konstrukcja przebiegu postępowania (przykładowo, statystyki MF pokazują, że dwuinstancyjność bywa iluzoryczna).

Dodatkowo, w trakcie postępowania podatkowego niejednokrotnie brakuje dialogu z podatnikami oraz wykorzystywania dostępnych instrumentów takich jak rozprawa administracyjna czy mediacje, aby w pełni wykorzystać koncyliacyjne metody rozwiązywania sporów.

Proponowane poniżej zmiany mają dla podatników charakter strategiczny, gdyż zapewniają realizację podstawowych praw podatników.

Postulaty:

Wprowadzenie tzw. „quick fixes” w zakresie czasu prowadzenia postępowań podatkowych mających zapobiegać prowadzeniu ich w sposób przewlekły, tj.:

- likwidacja kontroli podatkowych, przy jednoczesnym wprowadzeniu możliwości dokonania korekty w toku postępowania podatkowego;

- albo, w przypadku braku ich likwidacji:

- w przypadku stwierdzenia nieprawidłowości w toku kontroli niezwłoczne wszczęcie postępowania po kontroli (obecnie obowiązujący termin 6 miesięcy dany organom na wszczęcie postępowania nie jest niczym uzasadniony, skoro organ już zidentyfikował nieprawidłowości w toku kontroli);

- w przypadku braku stwierdzenia nieprawidłowości w toku kontroli – nadanie protokołowi kontroli waloru chroniącego podatnika; wzmocnienie instytucji ponaglenia – wprowadzenie krótkiego i wiążącego terminu na jego rozpoznanie lub domniemania prowadzenia postępowania w sposób przewlekły w sytuacji braku rozpoznania ponaglenia w ustawowym terminie, ujęcie w Ordynacji podatkowej katalogu kar jakie mogą być nałożone na organ I instancji w przypadku stwierdzenia przewlekłości; albo w przypadku braku wprowadzenia zmian w instytucji ponaglenia – usunięcie tej instytucji i umożliwienie podatnikom składanie od razu skargi na bezczynność / przewlekłość bezpośrednio do WSA (wraz z wprowadzeniem wiążącego terminu na rozpoznanie skargi);

- wprowadzenie możliwości rezygnacji z rozpoznania sprawy w II instancji na wniosek strony; możliwość prowadzenia przesłuchania w urzędach na odległość oraz zastąpienie klasycznego protokołowania nagraniem czynności i transkrypcją;

- utrzymanie możliwości zdalnego uczestniczenia w rozprawach (na wniosek strony) – wprowadzenie i dostosowanie systemu do rozpraw online wiązało się z dużym nakładem środków finansowych, stąd wracanie do rozpraw stacjonarnych jest nie tylko niepraktyczne, ale też niegospodarne;

- Otwarcie się administracji skarbowej na wykorzystywanie dostępnych instrumentów koncyliacyjnego rozwiązywania sporów – w szczególności rozprawy administracyjnej przewidzianej w Ordynacji Podatkowej oraz mediacji przewidzianej w Kodeksie Postępowania Administracyjnego;

- konieczność doręczenia wezwania do zapłaty po decyzji wydanej w II instancji zamiast natychmiastowej egzekucji;

- wprowadzenie krótkiego i wiążącego terminu na przekazanie akt przez WSA do organu po wydaniu wyroku uchylającego decyzję;

- wprowadzenie klauzuli nadużycia prawa przez organy – jako jednej z naczelnych zasad postępowania, co mogłoby zdyscyplinować organy i ukrócić m.in. instrumentalne wszczynanie KKS, nadawanie bezzasadnie rygoru natychmiastowej wykonalności, wydawanie bezpodstawnych decyzji zabezpieczających czy też uniknięcie tak skrajnych przypadków bezprawnego działania organów, jak kwestionowanie rozliczeń podatników w sytuacji braku uszczuplania czy też kwestionowanie decyzji gospodarczych lub przyjętego modelu biznesowego;

- zapewnienie kontroli nad procesem wydawania interpretacji indywidualnych, w szczególności monitorowanie przyczyn i przypadków wydawania postanowień o odmowie wydania interpretacji.

8. Program Współdziałania – WIZYTÓWKA POLSKIEJ ADMINISTRACJI PODATKOWEJ

Program Współdziałania, jako forma współpracy dużych przedsiębiorców z Krajową Administracją Skarbową (KAS) oparta na wzajemnym zaufaniu i zrozumieniu oraz transparentności, jest dostępny od 1 lipca 2020 r. Obecnie działa w formule pilotażu przewidującego udział 20 kandydatów, zaś po Programu przystąpiło na dziś łącznie 11 firm.

Obowiązujący obecnie katalog korzyści wynikających z udziału w programie zakłada przede wszystkim zapewnienie zgodności z przepisami podatkowymi i pewne ułatwienia proceduralne.

Podpisanie umowy o współdziałanie poprzedzone jest audytem wstępnym KAS trwającym od 9 miesięcy do 2 lat.

Spełnienie wymagań dotyczących uczestników Programu Współdziałania w wielu wypadkach wiąże się z potrzebą poniesienia dodatkowych nakładów i obciążeniami administracyjnymi.

Badanie przeprowadzone przez Akademię Leona Koźmińskiego wskazuje, że znaczna część przedsiębiorców spełniających warunki przystąpienia do Programu Współdziałania nie posiada wystarczającej wiedzy na jego temat.

Postulaty:

- Dalszy rozwój Programu Współdziałania jako formy wspierania przedsiębiorczości poprzez dopuszczanie kolejnych kandydatów do udziału w nim i popularyzowanie jego idei;

- Wprowadzenie większej roli doradców podatkowych w miejsce audytorów i biegłych rewidentów w zakresie przeprowadzania tzw. Niezależnych Audytów Funkcji Podatkowej (liczne afery z udziałem audytorów oraz materia ściśle podatkowa będąca przedmiotem analiz w ramach tego narzędzia powodują, iż to doradcy podatkowi powinni pełnić kluczową rolę w przeprowadzaniu przedmiotowych prac).

- Przygotowanie i wdrożenie koncepcji „ograniczonego” Programu Współdziałania (dostępnego również dla podmiotów nieosiągających przychodu na poziomie 50 mln euro rocznie) w celu promowania dobrych standardów tworzenia ram rozwoju biznesu;

- Stworzenie możliwości przystąpienia do Programu Współdziałania przez grupy spółek;

- Rozszerzanie katalogu korzyści związanych z podpisaniem umowy o współdziałanie.

9. POROZUMIENIE INWESTYCYJNE – KONIECZNE ZMIANY

Od 2022 roku przedsiębiorcy realizujący w Polsce inwestycje o wartości przekraczającej 100 mln zł otrzymali możliwość ubiegania się o zawarcie porozumienia inwestycyjnego. Instrument ten miał służyć zwiększeniu bezpieczeństwa finansowanego oraz zarządzaniu ryzykiem podatkowym. Taki efekt miał zostać zagwarantowany przez formę zawarcia porozumienia – umowa pomiędzy przedsiębiorcą a Ministrem Finansów zawierana po kompleksowym zbadaniu wszystkich aspektów istotnych dla określenia skutków podatkowych inwestycji. Dodatkowa korzyść związana z wprowadzeniem tego narzędzia miała polegać na zwiększeniu atrakcyjności Polski jako miejsca lokowania inwestycji i skutecznym konkurowaniu z gospodarkami pozostałych krajów regionu. W ciągu 22 pierwszych miesięcy obowiązywania przepisów nie zawarto ani jednej tego typu umowy.

Zawarcie porozumienia instytucyjnego wiąże się z potrzebą uiszczenia wysokiej opłaty wstępnej (50 tys. zł) na etapie złożenia wniosku oraz opłaty głównej (od 100 tys. do 500 tys. zł). Opracowane wzory wniosków o zawarcie porozumienia inwestycyjnego sugerują, że ochrona przedsiębiorcy wynikająca z tego instrumentu może zostać uzyskana – w analogicznym zakresie – przez uzyskanie dostępnych wcześniej tańszych narzędzi. Również sposób procedowania dotychczasowych wniosków wskazuje, że możliwości kompleksowego zbadania sprawy związane z konsensualnym trybem uzyskiwania porozumienia inwestycyjnego są wykorzystywane przez Ministerstwo Finansów jedynie w ograniczonym zakresie.

Sama idea tego narzędzia jest bardzo dobra i może przyciągać zagranicznych inwestorów do Polski a także zachęcać wszystkich inwestorów do nowych inwestycji. Niestety jednak dotychczasowe próby zawarcia porozumienia inwestycyjnego rozbijały się o brak chęci podjęcia realnego dialogu z przedsiębiorcami nad złożonymi zagadnieniami merytorycznymi.

Postulaty:

- Zmiana sposobu postrzegania porozumienia inwestycyjnego jako interpretacji indywidualnej (lub innego instrumentu służącego wykładni prawa) za dużo większe pieniądze. Pełne wykorzystanie potencjału narzędzia typu cooperative compliance zakładającego dialog i umożliwiającego analizę wszystkich oferowanych przez inwestora informacji, opinii biegłych, możliwość bezpośredniego zapoznania się z procesami produkcji i wykonywania działalności. Ministerstwo Finansów nie może unikać zawierania porozumień inwestycyjnych, stosując zabiegi formalne lub niejasną wykładnię.

10. Koszty finansowania dłużnego jako koszty podatkowe – istniejący limit

Od 2018 r. obowiązują przepisy, które wprowadzają limity w zakresie zaliczania do kosztów uzyskania przychodów kosztów finansowania dłużnego przekraczających określone w ustawie o CIT progi. Próg liczony jest jako 3M PLN lub 30% tzw. podatkowej EBITDA (którakolwiek wartość jest wyższa). Koszty finansowania przekraczające tę wartość w trakcie roku podatkowego są wyłączane z wyniku podatkowego. Polskie regulacje zostały wprowadzone w życie jako implementacja regulacji tzw. Dyrektywy ATAD, przy czym dyrektywa ta jako limit ustaliła wartość 3M EUR (a nie 3M PLN).

Jakkolwiek postulat stojący za wprowadzeniem powyższych regulacji jest zrozumiały (przeciwdziałanie zjawisku unikania opodatkowania poprzez zawyżanie kosztów finansowania dłużnego), o tyle motywy wprowadzenia limitów kosztowych znacznie niższych niż tych przewidzianych przez Dyrektywę ATAD trudno zrozumieć w kontekście chociażby wysokości aktualnych stóp procentowych. Krajowe przepisy efektywnie powodują obniżenie konkurencyjności polskich firm względem unijnej konkurencji. Finansowanie dłużne jest najpopularniejszą metodą pozyskiwania kapitału przez przedsiębiorców i jest to często najprostsza i najszybsza opcja na uzyskanie zewnętrznych środków pieniężnych.

Postulaty:

Nowelizacja przepisów polegająca na zwiększeniu limitu kosztów finansowania dłużnego, które mogłyby podlegać zaliczeniu do kosztów uzyskania przychodów do wysokości 3M EUR (zgodnie z Dyrektywą ATAD).

11. Zmiany w obsadzaniu stanowisk sędziów sądów administracyjnych

Dobór kandydatów i sposób oceny wniosków o powołanie na sędziego sądu administracyjnego w praktyce powoduje, że nieproporcjonalna liczba sędziów wywodzi się z administracji publicznej, w szczególności skarbowej. Istnieje bardzo niewielka liczba sędziów, którzy posiadają doświadczenie biznesowe lub doradcze, znających praktyczne problemy i sposób działania przedsiębiorców w obszarze podatkowym.

Równocześnie, droga dojścia do urzędu sędziego rozpatrującego sprawy podatkowe powinna być otwarta (na analogicznych zasadach jak dla radców prawnych i adwokatów) dla doradców podatkowych posiadających wykształcenie prawnicze, czyli osób posiadających największą praktyczną wiedzę w tym zakresie.

Rozpoznanie sporu podatkowego częstokroć wymaga uwzględnienia realiów gospodarczych branży, w której działa podatnik. W sytuacji, w której – upraszczając – większość sędziów stanowią byli urzędnicy KAS, istnieje potrzeba wzmocnienia sądów o osoby posiadające nie tylko wiedzę prawniczą, ale i doświadczenie praktyczne, biznesowe.

Postulaty:

Znowelizowanie przepisów regulujących ustrój sądownictwa, w kierunku ułatwiającym dostęp do zawodu sędziowskiego praktykom i wyrównanie dopływu kadr sędziowskich pomiędzy administracją publiczną a biznesem.

12. Zakaz amortyzacji nieruchomości mieszkalnych

Na mocy Polskiego Ładu od 2022 roku nastąpiło wyłączenie z kosztów podatkowych odpisów amortyzacyjnych od budynków i lokali mieszkalnych zarówno w podatku dochodowym od osób prawnych, jak i podatku dochodowym od osób fizycznych. Efektywnie koszty wytworzenia lub nabycia takich nieruchomości mogą być rozpoznane dopiero w chwili ich sprzedaży i nie ma możliwości dokonywana sukcesywnych odpisów amortyzacyjnych

W przypadku podatku dochodowego od osób fizycznych, z uwagi na równolegle wprowadzone zmiany dotyczące opodatkowania przychodów z najmu prywatnego, w praktyce zmiana ta dotyczyła przedsiębiorców, których przychody są opodatkowane według skali progresywnej lub liniowo.

Zmiana wprowadzona przez Polski Ład spowodowała nieuzasadnione ograniczenie wydatków zaliczanych do katalogu kosztów uzyskania przychodu. Nieruchomości mieszkalne są normalnym środkiem trwałym, który jak każde inne aktywo może być wykorzystywane w prowadzonej działalności gospodarczej. Pozbawienie podatników prawa do rozpoznawania kosztu wytworzenia / nabycia nieruchomości mieszkalnej w drodze odpisów amortyzacyjnych jest rozwiązaniem profiskalnym i uderzającym w podstawową zasadę podatku dochodowym, którą jest opodatkowanie różnicy między przychodem a kosztem jego uzyskania. Powyższe doprowadza do skokowego wzrostu zobowiązań podatkowych podatników prowadzących taką działalność.

Ministerstwo Finansów uzasadniało, że wartość nieruchomości mieszkalnych wzrasta, a nie spada, a tym samym, nie jest zasadne przyznanie preferencji w tym zakresie. Stwierdzenie to nawiązywało do aktualnej wtedy sytuacji na rynku nieruchomości, a nie było uzasadnieniem o ekonomicznym charakterze. W szczególności, biorąc pod uwagę planowane zwiększenie podaży nieruchomości, np. mieszkań z przeznaczeniem na tani wynajem lub zakup w ramach kredytu 0%, można spodziewać się cyklicznego odwrócenia tendencji wzrostowej na rynku nieruchomości mieszkalnych. W takiej sytuacji argumentacja ustępującego kierownictwa MF byłaby zupełnie bezzasadna. Co więcej, obecne przepisy uniemożliwiają wliczenie w koszty nakładów poniesionych na ulepszenie nieruchomości, co wiąże się z podniesieniem wartości początkowej środka trwałego – takich wydatków nie można zaliczyć do kosztów uzyskania przychodów jednorazowo, a wobec braku możliwości amortyzacji takich wydatków do kosztów zaliczyć nie można w ogóle.

Zmiana wprowadzona Polskim Ładem naruszała prawa nabyte przez podatników przed wejściem w życie ww. regulacji z uwagi na brak jakichkolwiek przepisów przejściowych. Zasada ochrony praw nabytych jest jedną z najistotniejszych z punktu widzenia praw obywateli zasadą wchodzącą w skład polskiego systemu prawa, która wywodzi się z konstytucyjnej zasady demokratycznego państwa prawnego oraz znajduje swoje odzwierciedlenie w orzecznictwie Trybunału Konstytucyjnego. Pozbawienie podatników możliwości amortyzacji nieruchomości mieszkalnych, która rozpoczęła się przed 2022 r., stanowiło naruszenie Konstytucji Rzeczypospolitej Polskiej.

Postulaty:

Zmiana przepisów przez określenie nowych zasad amortyzacji nieruchomości mieszkalnych, uwzględniająca w szczególności naruszone prawa nabyte podatników, traktująca w równy sposób nabywców zarówno nieruchomości nowych, jak i używanych.

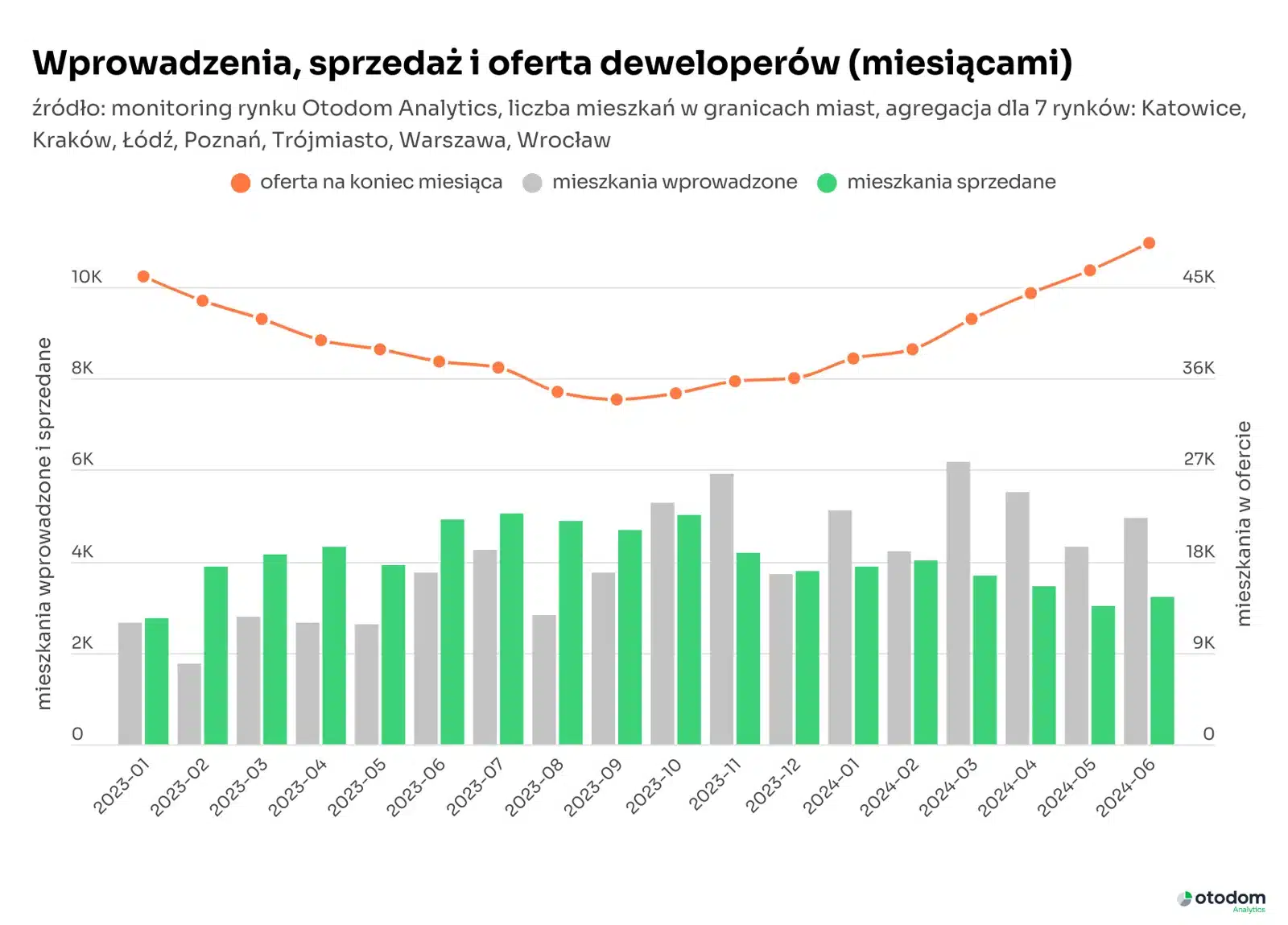

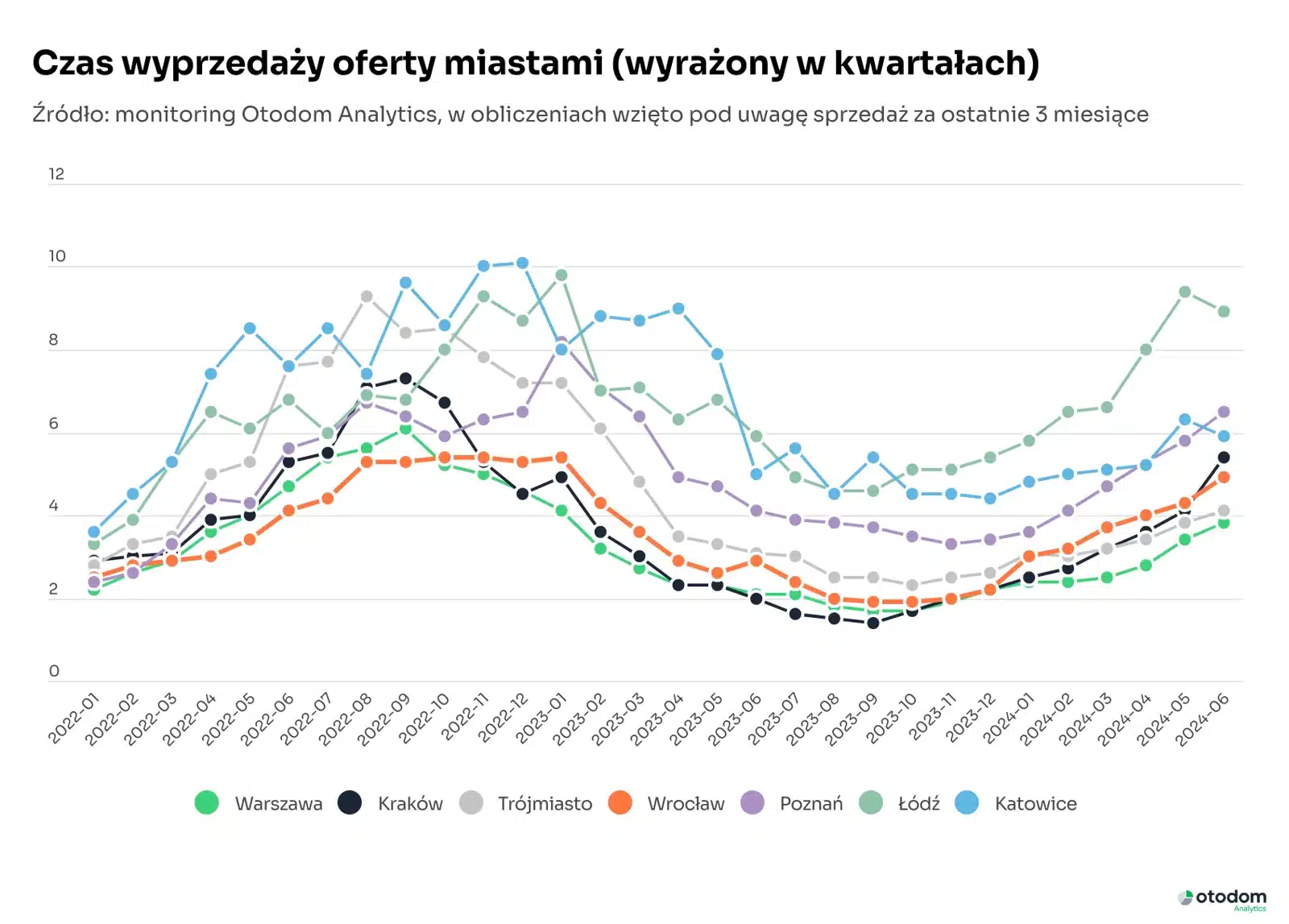

Widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego, czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań). W ubiegłym roku Kraków, Trójmiasto, Warszawa i Wrocław borykały się z niewystarczającą ofertą (czas wyprzedaży poniżej 2 kwartałów). Obecnie sytuacja diametralnie się zmieniła – czas wyprzedaży oferty w tych miastach wynosi 4-5 kwartałów i stale rośnie. Z podobną sytuacją mamy do czynienia w Katowicach i w Poznaniu ( ok. 6 kwartałów). Z kolei najwyższą wartość tego wskaźnika odnotowano w Łodzi (9 kwartałów), co wskazuje na nadpodaż mieszkań na tamtejszym rynku.

Widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego, czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań). W ubiegłym roku Kraków, Trójmiasto, Warszawa i Wrocław borykały się z niewystarczającą ofertą (czas wyprzedaży poniżej 2 kwartałów). Obecnie sytuacja diametralnie się zmieniła – czas wyprzedaży oferty w tych miastach wynosi 4-5 kwartałów i stale rośnie. Z podobną sytuacją mamy do czynienia w Katowicach i w Poznaniu ( ok. 6 kwartałów). Z kolei najwyższą wartość tego wskaźnika odnotowano w Łodzi (9 kwartałów), co wskazuje na nadpodaż mieszkań na tamtejszym rynku.

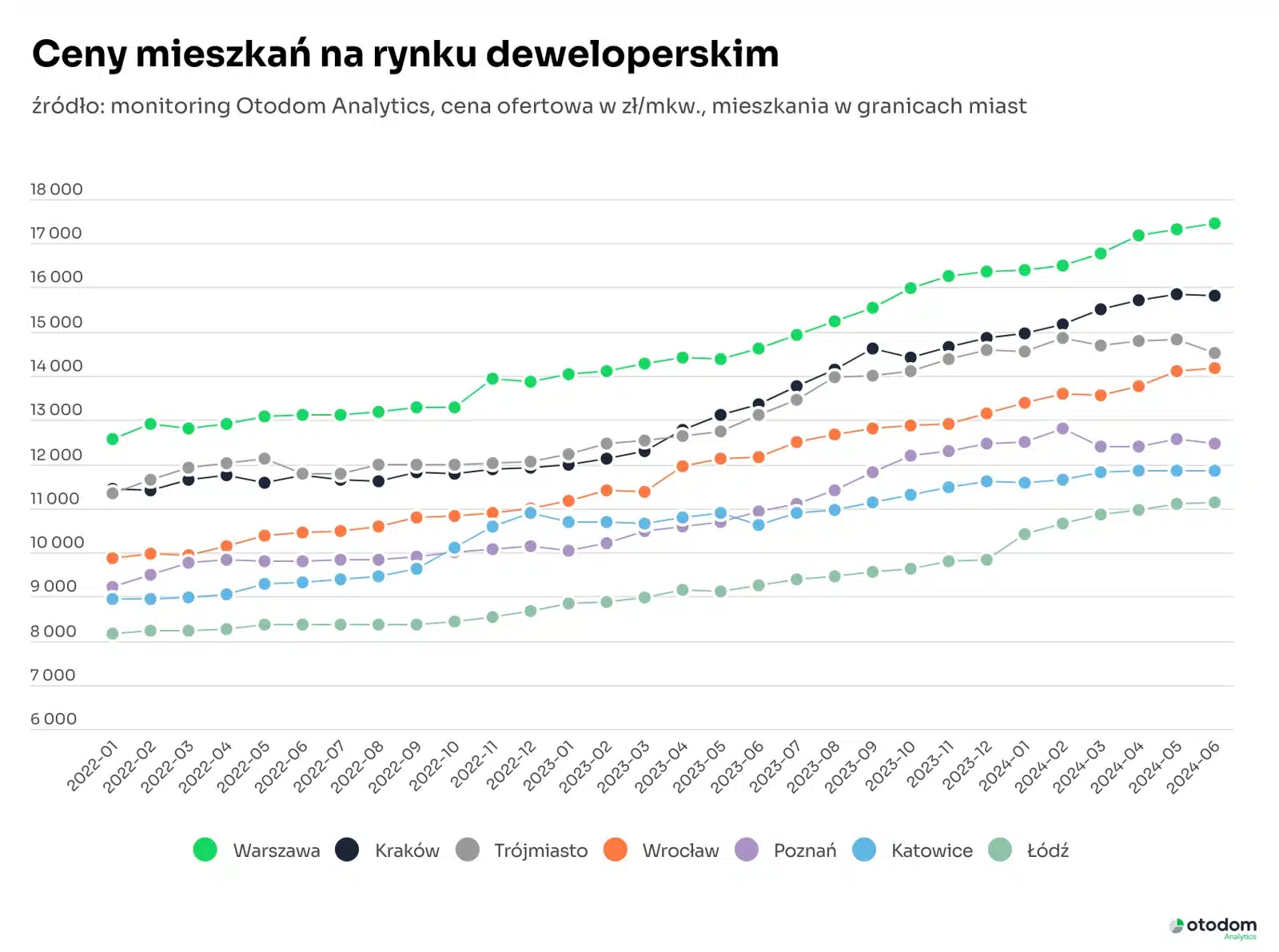

Analizując ceny na rynku deweloperskim od początku roku, można zauważyć, że najszybciej drożejącym miastem jest Łódź. Od początku roku średnie stawki za nowy lokal wzrosły tam o 13%. W Krakowie, Warszawie i we Wrocławiu w ostatnim półroczu ceny skoczyły o 7-8%. Natomiast w Katowicach, Poznaniu i Trójmieście – praktycznie stanęły. Warto jednak zauważyć, że w porównaniu do ubiegłego roku we wszystkich miastach mamy do czynienia z dwucyfrowym wzrostem cen.

Analizując ceny na rynku deweloperskim od początku roku, można zauważyć, że najszybciej drożejącym miastem jest Łódź. Od początku roku średnie stawki za nowy lokal wzrosły tam o 13%. W Krakowie, Warszawie i we Wrocławiu w ostatnim półroczu ceny skoczyły o 7-8%. Natomiast w Katowicach, Poznaniu i Trójmieście – praktycznie stanęły. Warto jednak zauważyć, że w porównaniu do ubiegłego roku we wszystkich miastach mamy do czynienia z dwucyfrowym wzrostem cen.