- W pierwszym kwartale 2024 r. obroty najemców w centrach handlowych były o 6% wyższe niż w tym samym okresie 2023 r. W odniesieniu do analogicznych miesięcy 2023 r., po minimalnym spadku obrotów w styczniu – o 0,7%, nastąpił znaczący wzrost w lutym (o 8,2%) i w marcu (o 10,4%).

- Obroty za pierwszy kwartał 2024 r. wzrosły we wszystkich kategoriach obiektów handlowych. Najlepsze wyniki odnotowały duże obiekty (40-60 tys. mkw. GLA), tu obroty najemców były o 8,5% wyższe niż w pierwszym kwartale 2023 r. W ciągu trzech pierwszych miesięcy 2024 r. najmniejsze centra (5-20 tys. mkw. GLA) miały o 8,2% wyższe obroty, w obiektach średniej wielkości (20-40 tys. mkw. GLA) obroty zwiększyły się o 6%, a największe galerie (powyżej 60 tys. mkw. GLA) odnotowały wzrost obrotów o 3,9% – w porównaniu do tego samego okresu 2023 r.

- W wybranych kategoriach największe wzrosty obrotów w pierwszym kwartale 2024 r. odnotowały: rozrywka (18,3%), zdrowie i uroda (14,2%) oraz gastronomia (9,3%).

- Odwiedzalność centrów handlowych mierzona liczbą klientów na 1 mkw. powierzchni najmu, była w pierwszym kwartale 2024 r. o 3,1% wyższa niż rok wcześniej.

– Indeksy Polskiej Rady Centrów Handlowych, największego w Polsce cyklicznego badania obrotów i odwiedzalności centrów handlowych, pokazują wyższy od stopy inflacji wzrost obrotów najemców w pierwszym kwartale 2024 r. W porównaniu do tego samego okresu 2023 r. obroty najemców wzrosły o 6%. Podobne dane ogłosił GUS dla sprzedaży detalicznej w cenach bieżących całego handlu – tu wzrost w pierwszym kwartale wyniósł 5,6%. W pierwszym kwartale 2024 r. o 3,1% wzrosła także odwiedzalność galerii handlowych. Indeksy PRCH są reprezentatywne dla rynku centrów handlowych. Kumulują one rzeczywiste dane na temat odwiedzalności i obrotów z obiektów o łącznej powierzchni powyżej 4,5 mln mkw., co stanowi ponad 33% rynku centrów handlowych w Polsce. Nad ich gromadzeniem, weryfikacją i analizą nieprzerwanie od 17 lat czuwa międzynarodowy audytor PwC – informuje Marcin Klammer, dyrektor zarządzający Polskiej Rady Centrów Handlowych.

Współczynnik konwersji dla wszystkich kategorii najemców w centrach handlowych, czyli średnie wydatki klienta w przeliczeniu na pojedynczą wizytę w galerii, był w pierwszych trzech miesiącach 2024 r. o 4% wyższy niż w tym samym okresie w 2023 r.

W styczniu 2024 r. obiekty handlowe miały mniejszą o 1,7% odwiedzalność w porównaniu do stycznia 2023 r. W lutym liczba odwiedzin wzrosła o 4,7% rok do roku, a w marcu o 6,2% rok do roku. W efekcie, w pierwszym kwartale 2024 r. odwiedzalność centrów handlowych (PRCH Footfall Density Index), mierzona liczbą klientów na 1 mkw. powierzchni najmu, była o 3,1% wyższa niż rok wcześniej.

PRCH Turnover Index – jest największym w Polsce wskaźnikiem obrotów najemców w centrach handlowych. Ze względu na poufność i wrażliwość tego typu danych, od 2008 r. nad ich gromadzeniem, weryfikacją i analizą czuwa firma PwC, wiodący międzynarodowy audytor. Informacje pochodzą z raportów dostarczanych właścicielom i zarządcom galerii handlowych bezpośrednio przez najemców. Wyniki obrotów najemców w centrach handlowych podawane są w PLN, w przeliczeniu na 1 mkw. powierzchni najmu.

PRCH Footfall Density Index jest największym w Polsce wskaźnikiem odwiedzalności centrów handlowych. Nieprzerwalnie od 2008 r. nad gromadzeniem, weryfikacją i analizą danych o odwiedzalności czuwa firma PwC, wiodący międzynarodowy audytor. Indeks jest przygotowywany na podstawie informacji dostarczanych z nowoczesnych systemów kamer, pozwalających na rzeczywiste, codzienne mierzenie ruchu w centrach handlowych. To najbardziej miarodajny system analizujący przepływy klientów w centrach handlowych, wyróżniający się dokładnością sięgającą aż do 98%. Klienci odwiedzający galerie są liczeni za pomocą kamer 3D zainstalowanych przy każdym wejściu. Aby zminimalizować możliwość błędów, kamery montowane są również w dodatkowych miejscach, kluczowych dla weryfikacji ruchu w danym obiekcie. Informacje są zbierane w obiektach handlowych o łącznej powierzchni powyżej 4,5 mln mkw., co stanowi ponad 33% rynku centrów handlowych w Polsce. Dzięki temu indeks bardzo miarodajnie pokazuje liczbę klientów w ciągu miesiąca, w przeliczeniu na 1 mkw. powierzchni najmu.

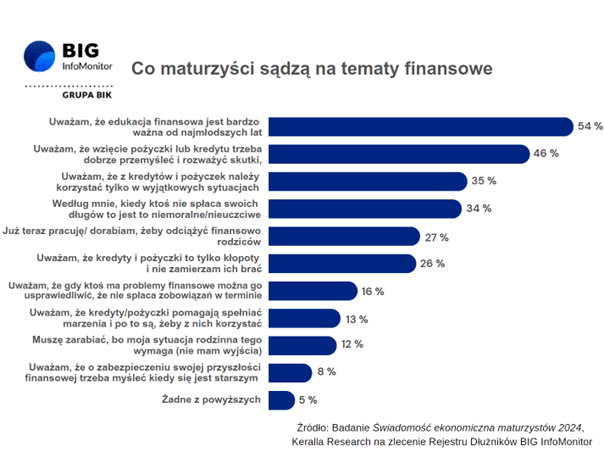

Kredyt? Nie, dziękuję

Kredyt? Nie, dziękuję Wyższe wykształcenie traci na znaczeniu

Wyższe wykształcenie traci na znaczeniu