Świat stoi u progu nowej rewolucji przemysłowej, jaką jest wdrożenie sztucznej inteligencji. Jak każda tego typu zmiana technologiczna, jest to szansa na przełom w wielu dziedzinach, które od dawna wymagają dostosowania ich do wymogów XXI wieku. Jedną z nich jest arbitraż. Twórcy firmy ENOIK – wprowadzają pierwszy, w pełni cyfrowy, oparty na AI sąd arbitrażowy.

Arbitraż oparty na AI

Arbitraż to alternatywna metoda rozstrzygania sporów prawnych. Jest wykorzystywany gównie do rozwiązywania sporów przedsiębiorców z uwagi na jego podstawowe zalety, jakimi są szybkość rozstrzygnięcia sprawy, jakość, niezależność arbitrów oraz odformalizowany charakter postępowania. Te cechy w połączeniu z wykorzystaniem nowoczesnej technologii, będą stanowiły siłę Sądu Arbitrażowego ENOIK.

Sąd Arbitrażowy ENOIK będzie rozstrzygał sprawy o zapłatę pomiędzy przedsiębiorcami. W tym celu opracowany został system wykorzystujący sztuczną inteligencję jako wsparcie dla arbitrów podejmujących decyzje. Procedura arbitrażowa w ramach Sądu Arbitrażowego ENOIK przebiegać będzie w 100% online, pozwalając na przesyłanie i generowania niezbędnych dla postępowania dokumentów z wykorzystaniem interaktywnych formularzy.

Wyroki będą wydawane przez niezależnych arbitrów, posiadających wiedzę prawniczą. Algorytmy sztucznej inteligencji przeanalizują orzecznictwo sądów powszechnych zapadłe w podobnych sprawach, tworząc rekomendację i odciążając arbitrów w wykonywaniu prostych, czasochłonnych i często powtarzalnych czynności procesowych. Ostateczna decyzja będzie podejmowana przez człowieka na podstawie stanu faktycznego wynikającego z przedstawionych przez strony dowodów oraz rekomendacji AI.

Szybka i tańsza pomoc dla uczciwych przedsiębiorców

Jak wskazują przedstawiciele spółki, tworzony przez nich projekt ma sprawić, że możliwe będzie zaoszczędzenie zarówno czasu, jak i pieniędzy uczestników postępowań arbitrażowych. Dzięki wykorzystaniu sztucznej inteligencji jako wsparcia dla arbitra ENOIK gwarantuje czas rozwiązania sprawy na poziomie zaledwie 40 roboczogodzin od złożenia wszystkich dokumentów. Oznacza to kilkunastokrotne skrócenie czasu oczekiwania na rozwiązanie sporu prawnego w stosunku do sądów powszechnych gdzie średni czas oczekiwania na wyrok w 2021 roku wyniósł według danych opublikowanych w bazie statystycznej Ministerstwa Sprawiedliwości w opracowaniu „Średni czas trwania postępowania sądowego w latach 2011 – I kwartał 2022 – wybrane repertoria” 19 miesięcy.

System stworzony przez firmę, przekłada się też na obniżenie kosztów przedsiębiorców. Elektroniczna forma procesu oznacza brak kosztów stawiennictwa w sądzie. Uproszczona i krótsza formuła procesu przekłada się na obniżenie ewentualnych wydatków na pomoc prawną. Krótszy czas potrzebny na rozwiązanie sporu prawnego również oznacza obniżenie ryzyka wystąpienia problemów z płynnością, które przy długotrwałym procesie odzyskiwania należnej płatności mogą doprowadzić uczciwego przedsiębiorcę do bankructwa.

Kto może na tym skorzystać?

Poddanie sporu pod rozstrzygnięcie Sądu ENOIK wymaga zawarcia klauzuli arbitrażowej. Jest to zapis wskazujący jako rozjemcę ewentualnych sporów wybraną instytucję lub osobę, która będzie mogła zastąpić w tej roli sąd powszechny.

–Klauzula arbitrażowa wymaga dodania jej do projektu umowy, zaś w przypadku obecnych klientów potrzebne jest zawarcie odpowiedniego aneksu lub porozumienia – tłumaczy Tomasz Chrząszcz, prezes ENOIK – Z tego względu najprościej mogą wprowadzić ją przedsiębiorcy posiadający odpowiednio mocną pozycję w relacji z klientami, np. duże hurtownie, firmy telekomunikacyjne, banki czy dostawcy gazu lub prądu. Nie oznacza to jednak, że inne firmy nie mogą wdrażać arbitrażu do swojej działalności.

Rozwiązanie unikalne na skalę światową

Rozwiązanie stworzone przez ENOIK jest pierwszą tego typu propozycją w Europie. Żaden z dotychczasowych sądów arbitrażowych nie zdecydował się na wykorzystanie sztucznej inteligencji jako wsparcia dla arbitrów i nie gwarantuje określonego czasu trwania procesu.

-W Polsce czy szerzej w Europie i na Świecie funkcjonuje wiele sądów arbitrażowych. Niektóre z nich oferują platformy do składania dokumentów online. Jednak według naszej najlepszej wiedzy, nasze rozwiązanie jest pierwszym które wykorzystuje na tak szeroką skalę możliwości sztucznej inteligencji – mówi Tomasz Chrząszcz, prezes ENOIK – Stworzenie tego projektu było możliwe dzięki wielomiesięcznej pracy zespołu kilkudziesięciu specjalistów w dziedzinie sztucznej inteligencji oraz prawa. Dużym wsparciem było również uzyskanie dotacji Narodowego Centrum Badań i Rozwoju na projekt pod nazwą „System wspomagający rozwiazywanie sporów prawnych poddanych pod rozstrzygniecie elektronicznego sądu arbitrażowego z wykorzystaniem algorytmów sztucznej inteligencji”. Wraz z wkładem własnym założycieli pozwoliło to sfinansować ten unikatowy na skalę światową projekt.

6 pytań do prezesa ENOIK

Jak w praktyce działa Sąd Arbitrażowy ENOIK?

Tomasz Chrząszcz, Prezes ENOIK: Wyobraźmy sobie, że mamy dwóch przedsiębiorców – hurtownika i jego kontrahenta. Kontrahent odebrał towar, ale nie zapłacił hurtownikowi, który chce odzyskać należność. Normalnie w takiej sytuacji konieczne byłoby skierowanie sprawy do sądu, który rozpatrywałby ją średnio ok. 13 miesięcy. Jeżeli jednak hurtownik zawarł w umowie klauzulę arbitrażową czyli zapis, w ramach którego strony zgadzają się, aby spory prawne były rozstrzygane nie przez sąd powszechny, ale poprzez sąd arbitrażowy ENOIK, sprawa może zostać skierowana do nas. Tego typu zapis jest konieczny, żeby sąd arbitrażowy mógł rozstrzygać daną sprawę.

W takim wypadku hurtownik loguje się do systemu ENOIK i przy pomocy interaktywnego formularza, może sporządzić pozew oraz wnieść opłatę sądową. Po złożeniu pozwu, strona pozwana będzie miała możliwość ustosunkowania się do stanowiska powoda poprzez wniesienie odpowiedzi na pozew. Następnie pozywającemu przysługiwać będzie prawo do złożenia swojej repliki. Cały proces powtarzany jest trzykrotnie, aby zebrać wyczerpujący materiał dowodowy i odbywa się tak jak sporządzanie pozwu przy pomocy interaktywnych formularzy.

W momencie, kiedy obie strony wyczerpią możliwość dalszego składania dowodów, do sprawy losowo przydzielany jest arbiter. Obejmując sprawę, otrzymuje on ustandaryzowany dzięki formularzom stan faktyczny sprawy wraz z dokumentacją. Arbiter otrzyma również wstępne rozstrzygnięcie sprawy zaproponowane przez AI, wytrenowane na bazie kilkuset tysięcy wyroków sądów powszechnych. Po zapoznaniu się ze stanem faktycznym sprawy oraz analizą algorytmu, arbiter, będący człowiekiem, wyda w sprawie wyrok, który będzie równoważny wyrokowi sądu powszechnego. Zakładając, że jest on korzystny dla naszego hurtownika, będzie on mógł przystąpić do uzyskania tytułu wykonawczego i egzekucji długu.

Dzięki standaryzacji wynikającej z wykorzystania formularzy oraz wsparciu AI nasz sąd arbitrażowy posiada SLA czyli gwarantowany czas rozstrzygnięcia sprawy na poziomie 40 roboczogodzin od zebrania wszystkich dokumentów od stron postępowania. Oznacza to, że sprawa może być rozstrzygnięta wielokrotnie szybciej niż w sądzie powszechnym.

Jak długo trwały prace nad projektem?

Prace nad budową i rozwojem rozwiązania zaczęły się w styczniu 2022 roku. Wcześniej oczywiście pojawił się pomysł na nowoczesny sąd arbitrażowy. Zrodził się on na bazie doświadczeń jednego z twórców systemu, który jest prawnikiem. Przyjęliśmy pomysł stworzenia sądu arbitrażowego wykorzystującego algorytmy sztucznej inteligencji z dużym entuzjazmem. Wiedzieliśmy, jak dużym problemem są zatory płatnicze oraz długi czas rozstrzygania przez sądy sporów w sprawach o zapłatę. Wynikało to również z naszego doświadczenia jako osób zarządzających firmami.

Obecnie jesteśmy na etapie gotowości do uruchomienia naszego Sądu. Jednocześnie tak jak ma to zazwyczaj miejsce w przypadku rozwiązań technologicznych, nieustannie pracujemy nad dalszym rozwojem naszego systemu. Nie planujemy w najbliższej przyszłości dojścia do momentu, gdzie rozwiązanie uznajemy za „zamknięte” i będziemy np. poprawiać tylko kwestię bezpieczeństwa. Chcemy cały czas rozwijać funkcjonalności i zakres działania stworzonego przez nas narzędzia, a w tym zakresie ogranicza nas tylko wyobraźnia.

Czy spotkali się Państwo z jakimiś przeciwnościami?

Dużą trudnością na pewno była budowa modelu obejmującego kilkaset tysięcy wyroków. W tym celu potrzebowaliśmy dokonać ich parametryzacji, konstruując kilkaset zmiennych przetwarzanych przez nasz system. Ten proces na pierwszym etapie musiał być prowadzony ręcznie poprzez czytanie i analizę wyroków. Ponadto jak przy każdym projekcie musieliśmy oczywiście mierzyć się z licznymi, mniejszymi i większymi bieżącymi wyzwaniami.

Czy AI wykorzystywane przez ENOIK może tworzyć „alternatywną rzeczywistość”, wymyślając lub dostarczając odpowiedzi błędne lub błędnie interpretować?

Nie ma takiej możliwości. Zjawisko halucynowania, a więc generowania całkowicie nieuzasadnionych, fałszywych informacji, jest możliwe w przypadku modeli bazujących na sieci neuronowej, gdzie twórcy nie mają pełnej kontroli nad tym, w jaki sposób dany model funkcjonuje. Najpopularniejszym przykładem takiego modelu jest chociażby bardzo popularne GPT, które potrafi niejednokrotnie „zmyślić” odpowiedź na zadane pytanie.

Nasz model został zbudowany w sposób pełni kontrolowany i uporządkowany, wyłącznie z wykorzystaniem wyroków sądów powszechnych, które zostały opisane przy użyciu powtarzalnych zmiennych. Mamy tutaj pełną wiedzę o tym, jak działa algorytm w przeciwieństwie do np. sieci neuronowych, w których nie wiemy, w jaki sposób algorytm doszedł do takich, a nie innych wniosków.

Warto również pamiętać, że w naszym rozwiązaniu AI. jest ogromnym wsparciem, ale jednak tylko wsparciem, dla arbitra, który jest człowiekiem. Wynika to chociażby z prostego faktu, że żaden model nie jest w 100% nieomylny, dlatego właśnie potrzebna jest ocena realnego praktyka i to arbiter podejmuje ostateczną decyzję i wydaje wyrok.

Jak i gdzie docelowo widzą Państwo swoją firmę za 10 lat?

Naszym marzeniem jest, aby marka ENOIK była synonimem sądu arbitrażowego, tak jak ADIDAS stanowi synonim butów sportowych. Chcielibyśmy, żeby nasze rozwiązanie było powszechne i z jednej strony odciążało sądy powszechne, a z drugiej – pomagało uczciwym przedsiębiorcom odzyskiwać należne im za ich pracę pieniądze.

Jeżeli chodzi o bardziej wymierne plany, nie wykluczamy również wejścia w sektor arbitrażu w sporach pomiędzy firmami a konsumentami (B2C). W dalszej przyszłości nasze rozwiązanie mogłoby również służyć do tworzenia analiz aktów prawnych. Myślimy też o możliwości prowadzenia innych procesów jak np. due diligence. Są to jednak na razie dość ogólne plany.

Jak w Państwa systemie wygląda kwestia wykorzystania danych wrażliwych do dalszego uczenia modelu? Jak wiadomo coraz więcej mówi się o regulacjach w tym zakresie.

Nasz algorytm bazuje wyłącznie na sprawach rozstrzygniętych przez sądy powszechne, które są informacją jawną. Obecnie nie planujemy wykorzystywania do rozwoju naszego modelu danych ze spraw naszych użytkowników. Wszystkie dane naszych użytkowników są też oczywiście dokładnie zabezpieczone, a cała infrastruktura systemu jest fizycznie zlokalizowana w Polsce

Arkady Wrocławskie to obiekt handlowo-biurowy znajdujący się we Wrocławiu w kwartale ul. Powstańców Śl., ul. Swobodnej, ul. Komandorskiej oraz ul. Nasypowej. W skład nieruchomości wchodzi 4-kondygnacyjne centrum handlowe z częścią handlowo-rozrywkową, 13-kondygnacyjny biurowiec oraz 1-kondygnacyjny parking podziemny wraz z parkingiem kubaturowym. Umowa podpisana przez Develię dotyczy sprzedaży nieruchomości gruntowej wraz z całą zabudową wielofunkcyjną. Cena netto ustalona w umowie przedwstępnej to 42,9 mln euro (ok. 185,6 mln zł).

Arkady Wrocławskie to obiekt handlowo-biurowy znajdujący się we Wrocławiu w kwartale ul. Powstańców Śl., ul. Swobodnej, ul. Komandorskiej oraz ul. Nasypowej. W skład nieruchomości wchodzi 4-kondygnacyjne centrum handlowe z częścią handlowo-rozrywkową, 13-kondygnacyjny biurowiec oraz 1-kondygnacyjny parking podziemny wraz z parkingiem kubaturowym. Umowa podpisana przez Develię dotyczy sprzedaży nieruchomości gruntowej wraz z całą zabudową wielofunkcyjną. Cena netto ustalona w umowie przedwstępnej to 42,9 mln euro (ok. 185,6 mln zł).

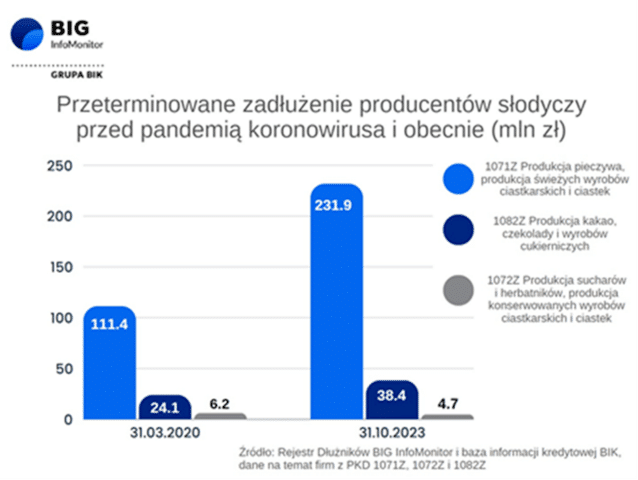

Źródło: Rejestr Dłużników BIG InfoMonitor

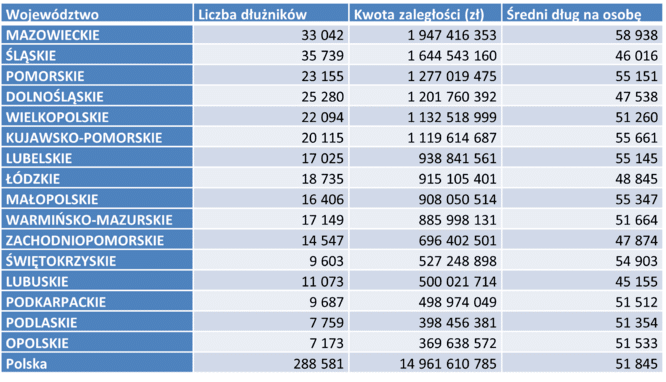

Źródło: Rejestr Dłużników BIG InfoMonitor