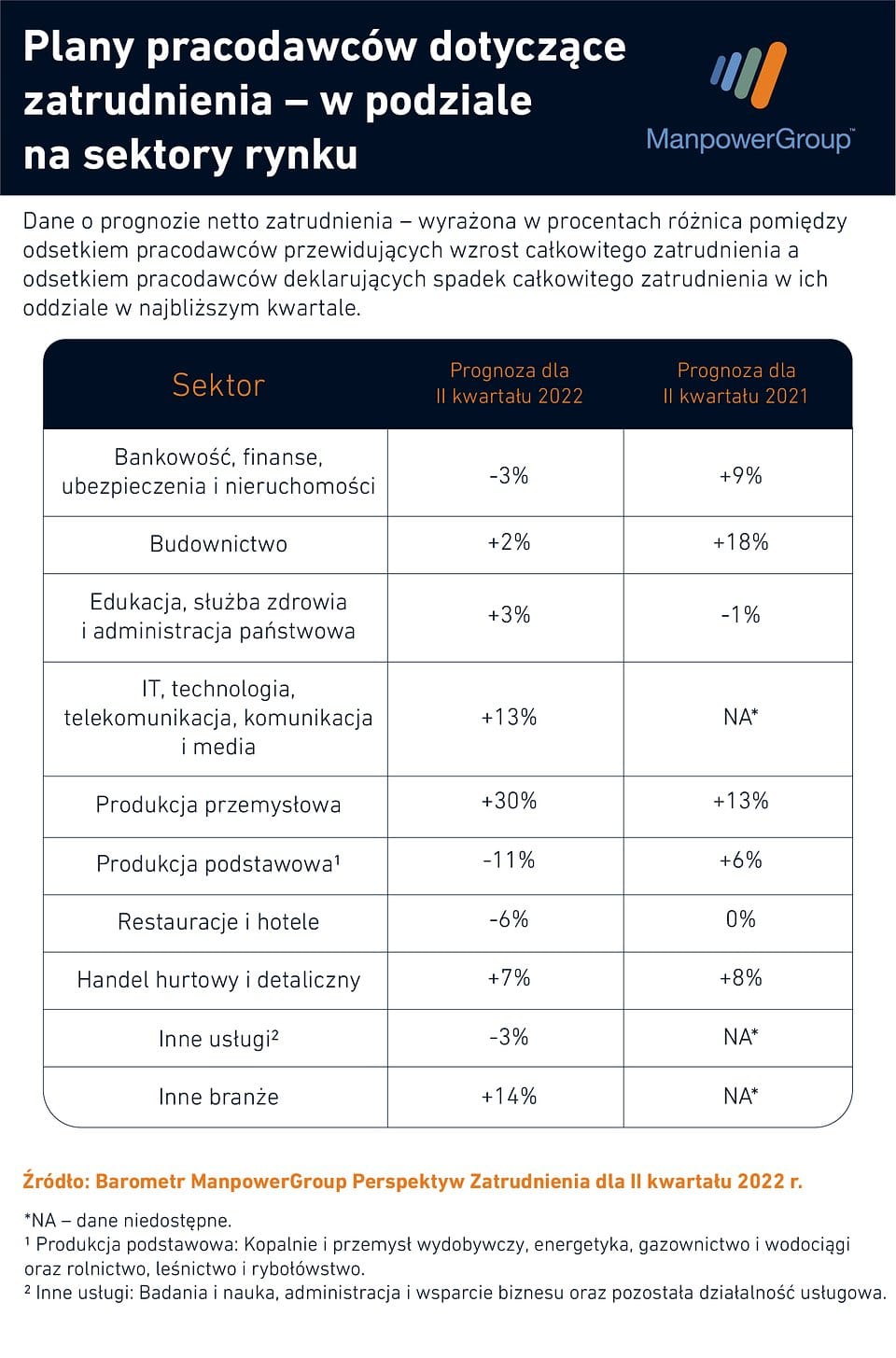

56 proc. firm uważa, że konflikt w Ukrainie i sankcje nałożone na Rosję oraz Białoruś będą negatywnie wpływać na ich kondycję finansową. W wielu przypadkach skutki są natychmiastowe, co piąte przedsiębiorstwo już musiało ograniczyć działalność, tyle samo boi się, że z czasem sytuacja zmusi ich nawet do zamknięcia. Nie jest dobrze, ale w porównaniu z odczuciami jakie towarzyszyły biznesowi na początku pandemii zdecydowanie lepiej. Wtedy od razu spadek sprzedaży odczuło 72 proc. podmiotów, 71 proc. musiało stawić czoła kłopotom z utrzymaniem płynności finansowej – wynika z badań w sektorze MŚP, zrealizowanych dla Rejestru Dłużników BIG InfoMonitor.

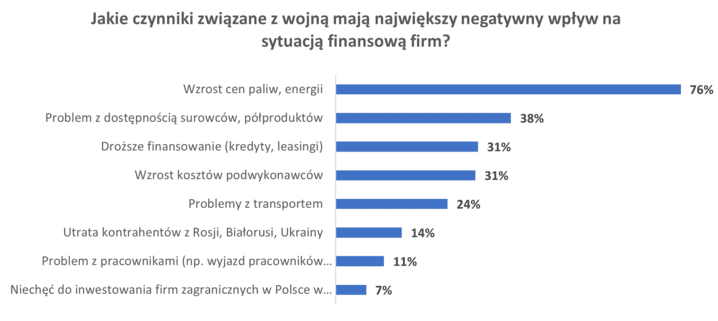

Firmy nie podniosły się jeszcze po pandemii, a już muszą obmyślać jak poradzić sobie z konsekwencjami wojny. Po trzech tygodniach od ataku Rosji na Ukrainę, większość z nich, 56 proc. (w tym 18 proc. zdecydowanie) jest przekonana, że nie uniknie negatywnych skutków konfliktu. Wojny boją się prawie wszyscy, zarówno powiązani z Ukrainą, Rosją i Białorusią (72 proc.), handlujący z innymi państwami (69 proc.) oraz działający wyłącznie na krajowym rynku (47 proc.). Bo wojna to również uderzające w biznes wzrost cen paliw, energii (76 proc.), problemy z dostępnością surowców, półproduktów (38 proc.) oraz droższe finansowanie i wzrost kosztów podwykonawców (po 31 proc.) – pokazują wyniki badania zrealizowanego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

W największym stopniu negatywnych skutków konfliktu obawiają się firmy transportowe i logistyczne (61 proc.), tuż za nimi zajmujące się budownictwem, usługami i przemysłem (57 proc.), stosunkowo najmniej handlowe, ale i tak jest to niemal co druga (48 proc.). W transporcie kłopoty pojawiły się zresztą bardzo szybko. Wielu ukraińskich kierowców by walczyć, zrezygnowało z pracy. Trudno też mówić o przewozach na Ukrainę, a obecnie coraz bardziej realne staje się ograniczenie dostaw towarów do Rosji i Białorusi. Odpływ pracowników natychmiast odczuły też firmy budowlane, o czym informowały publicznie, w badaniu jednak częściej na wakaty po ukraińskich pracownikach wskazywali przedstawiciele przemysłu i usług. Jeśli chodzi o region kraju, to największy stres towarzyszy obecnie przedstawicielom firm z Podkarpacia i woj. świętokrzyskiego, gdzie źle widzi perspektywy biznesu ok. 80 proc. sektora MŚP, ale już w drugim z graniczących z Ukrainą województw, woj. lubelskim jest to obawa jedynie 39 proc. przedsiębiorstw.

Co piątej firmie wojna zwolniła obroty

Już po trzech tygodniach konfliktu co piąta firma informuje też, że ze względu na wojnę, działa w ograniczonym zakresie. Główny problem to zerwanie łańcuchów dostaw, utrata klientów, pracowników oraz kłopoty z transportem i wzrost kosztów. Zakłócenia w misternie tworzonych powiązaniach to ryzyko, które już dotyczy części firm przemysłowych, a z czasem może dotknąć nawet połowę z nich, wynika z badania. Zerwane łańcuchy dostaw odbiją się też według ankietowanych na 43 proc. firm usługowych. Boi się tego też jedna trzecia ankietowanych z branży handlowej i budowlanej.

Z kolei utrata klientów z Ukrainy, Rosji czy Białorusi to głównie bolączka transportu, bo więcej niż co czwarta firma przewozowa ma lub za chwilę będzie miała mniej zleceniodawców, w przemyśle utratę kontrahentów prognozuje co piąta, a w handlu co dziesiąta. Wśród wszystkich badanych mikro, małych i średnich firm 19 proc. zadeklarowało, że ma powiązania z rynkiem ukraińskim, rosyjskim i białoruskim.

20 proc. boi się też upadłości

Reprezentanci aż 20 proc. przedsiębiorstw mówią, że mogą zostać zmuszeni nawet do zawieszenia czy zamknięcia działalności. – Wiele zależy od skali uzależnienia i powiązań, choć aż połowa firm przemysłowych deklaruje relacje z rynkami za wschodnią granicą, ich kierunki działania są na tyle zdywersyfikowane, że wojna nie zagraża tak bardzo ich istnieniu. Natomiast w części firm transportowych, których działalność mocno opierała się na krajach ogarniętych wojną i sankcjami, pojawił się ogromny problem. Niestety z czasem może się też okazać, że bezpieczni wydawałoby się kontrahenci również mogą być w jakiś sposób uzależnieni od Ukrainy, Rosji i Białorusi i negatywnie oddziaływać na swoich dostawców i zleceniodawców – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. Na razie ewentualność zamknięcia przewiduje co trzecia firma transportowa i co czwarta handlowa. Wśród przemysłowych, usługowych i budowlanych czarny scenariusz rozpatruje od 14 do 18 proc. badanych.

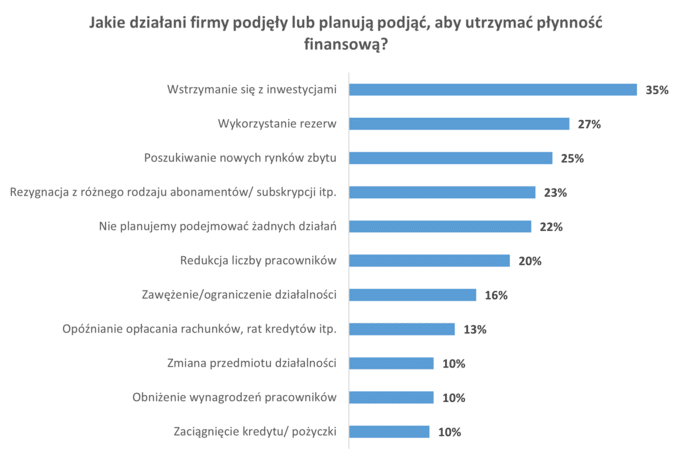

Ograniczenie inwestycji i redukcje zatrudnienia

Jeszcze więcej firm niż zamknięcie (20 proc.), bierze pod uwagę problemy z płynnością finansową, 29 proc. Myśl o tym, popycha przede wszystkim do zawieszania inwestycji (35 proc.) i poszukiwania nowych rynków zbytu (25 proc.). Przedsiębiorcy sięgną też po rezerwy (27 proc.), ale będą również ciąć koszty rezygnując z różnego rodzaju zakupów, które nie są niezbędne (23 proc.). Zapowiadają też zwolnienia pracowników (20 proc.) i podjęcie prób obniżek wynagrodzenia (10 proc.), szczególnie, że aż co szósta firma przewidująca kłopoty z powodu wojny, zakłada, że przetrwa ograniczając działalność (16 proc.). Inny, wcale nierzadki pomysł na ratowanie płynności to opóźnianie płatności faktur i rat kredytowych (13 proc.), a to już cios w płynność finansową innych firm. – Najczęstszą przyczyną powstawania zatorów płatniczych jest właśnie brak zapłaty, nie płacą mnie, nie zapłacę też innym. Tak powstaje zabójczy dla niektórych efekt domina, który może doprowadzić do upadłości – ostrzega Sławomir Grzelczak.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

COVID-19 wystraszył bardziej

Patrząc na to, co się obecnie dzieje przychodzi na myśl szok jakim dla wszystkich, również dla biznesu okazała się pandemia. Porównanie panujących wówczas nastrojów i obaw firm z dzisiejszymi pokazuje, że COVID-19 budził zdecydowanie większy strach. W pierwszym tygodniu od ogłoszenia bardzo restrykcyjnego lockdownu w 2020 r., aż 71 proc. informowało, że działało w ograniczonym zakresie. Dziś, z powodu wojny jest to doświadczenie 20 proc. firm. Również ponad 70 proc. spodziewało się wówczas prędzej czy później problemów z płynnością finansową a blisko połowa rozważała zwolnienia pracowników. Teraz perturbacje z płynnością finansową to prognoza niecałych 30 proc., a zwolnienia 20 proc. Próbę na jaką wystawiła biznes pandemia najdobitniej pokazywały odpowiedzi o spodziewanej skali spadku obrotów, niemal co druga firma wskazywała, że obniżą się one o ponad 50 proc. W konsekwencji konfliktu wojennego, niższej sprzedaży o ponad połowę oczekuje 8 proc. badanych, a 18 proc. zakłada, że będzie to ubytek w granicach 25-50 proc.

– W czasie pandemii sytuację ratowały Tarcze Antykryzysowe, wakacje w spłacie rat kredytowych, nierzadko też leasingowych i przyspieszenie rozwoju handlu online oraz zdalnie świadczonych usług. W rezultacie nie sprawdziły się m.in. obawy o powszechną utratę płynności finansowej czy też część czarnych wizji na temat załamania się sprzedaży. Ostatecznie według naszych danych z Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, w pierwszym roku pandemii, w 2020 zaległości ogółu przedsiębiorstw podwyższyły się nieznacznie, bo o 4 proc. do 33,5 mld zł. Choć oczywiście były wyjątki jak kultura i rozrywka, rolnictwo, działalność administracyjna i wspierająca (gdzie mieści się turystyka, administrowanie biurowcami, działanie firm sprzątających, czy agencje pracy) czy transport, którym to sektorom zaległości wobec kontrahentów i banków podwyższyły się od kilkunastu do 30 proc. – mówi Sławomir Grzelczak. – W minionym roku wzrost zaległości był już jednak znacznie wyższy i przekroczył 11 proc. Nie można też ignorować faktu, że cały czas jedna trzecia firm informuje, że nie odbudowała sprzedaży do poziomu sprzed pandemii. Warunki by to zrobić stają się coraz trudniejsze – dodaje.

Zawsze można też zyskać

Po dwóch latach funkcjonowania z COVID-19 – 11 proc. firm zwiększyło swoją sprzedaż, choć początkowo tylko nieliczni spodziewali się, że skorzystają na tej sytuacji (1,5 proc.). W przypadku wojny już na starcie 7 proc. przedsiębiorstw zintensyfikowało swoje działania. Budownictwo i transport wskazują, że na skutek odcięcia przez konflikt rynków wschodnich, zwiększyło się zainteresowanie zagranicznych kontrahentów przedsiębiorstwami z Polski. Z kolei usługom i produkcji przemysłowej pomaga wprowadzenie nowej oferty, na którą wojna tworzy zapotrzebowanie. Handel korzysta na większej sprzedaży i pozyskiwaniu nowych pracowników wśród uchodźców.

Badanie wykonane przez Quality Watch metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród przedstawicieli sektora MŚP (osoby zarządzające i kierownictwo firm). Próba: 321. Termin realizacji: 10-14 marca 2022 r.

Badanie wykonane przez Research and Grow metodą CATI na próbie mikro, małych i średnich firm – do 250 pracowników. Próba: 251. Termin realizacji 16-18 marca 2020 r.