Blisko 3 miliardy złotych – to łączna wartość największych, realizowanych obecnie projektów e-mobility, wynika z najnowszego raportu Bergman Engineering. O tym, że elektromobilność staje się ważnym kołem zamachowym całej polskiej gospodarki, świadczą także dane Polskiej Agencji Inwestycji i Handlu. Zgodnie z wyliczeniami, tylko w 2022 roku zagraniczne firmy zainwestowały w Polsce ponad 3,7 mld euro, z czego ponad 1,4 mld euro stanowiły wydatki na projekty e-mobility. To setki nowych miejsc pracy i jeszcze większe możliwości dla polskich inżynierów.

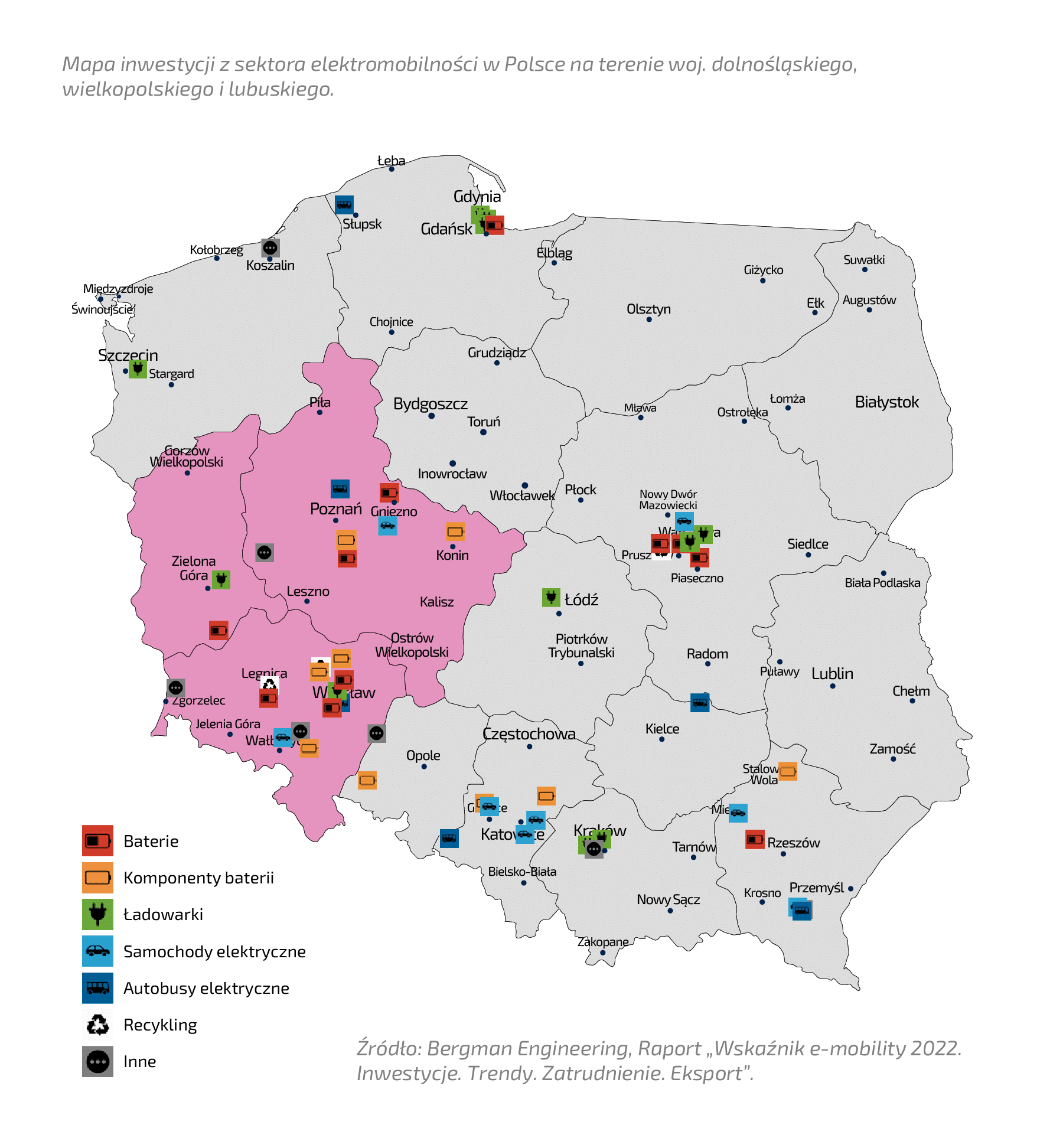

Z raportu „Wskaźnik e-mobility 2022. Inwestycje. Trendy. Zatrudnienie. Eksport”, przeprowadzonego przez Bergman Engineering przy wsparciu Polskiej Izby Rozwoju Elektromobilności (PIRE), wyłania się obraz elektromobilności jako jednej z najbardziej rozwojowych gałęzi polskiej gospodarki. Pod lupą znalazły się najważniejsze dla sektora województwa, tj. dolnośląskie, wielkopolskie i lubuskie. Eksperci sprawdzili kluczowe inwestycje, zbadali trendy i kierunki rozwoju branży, a także ocenili sytuację na rynku pracy, w tym zarobki oraz poziom zapotrzebowania na specjalistów i inżynierów w tym sektorze.

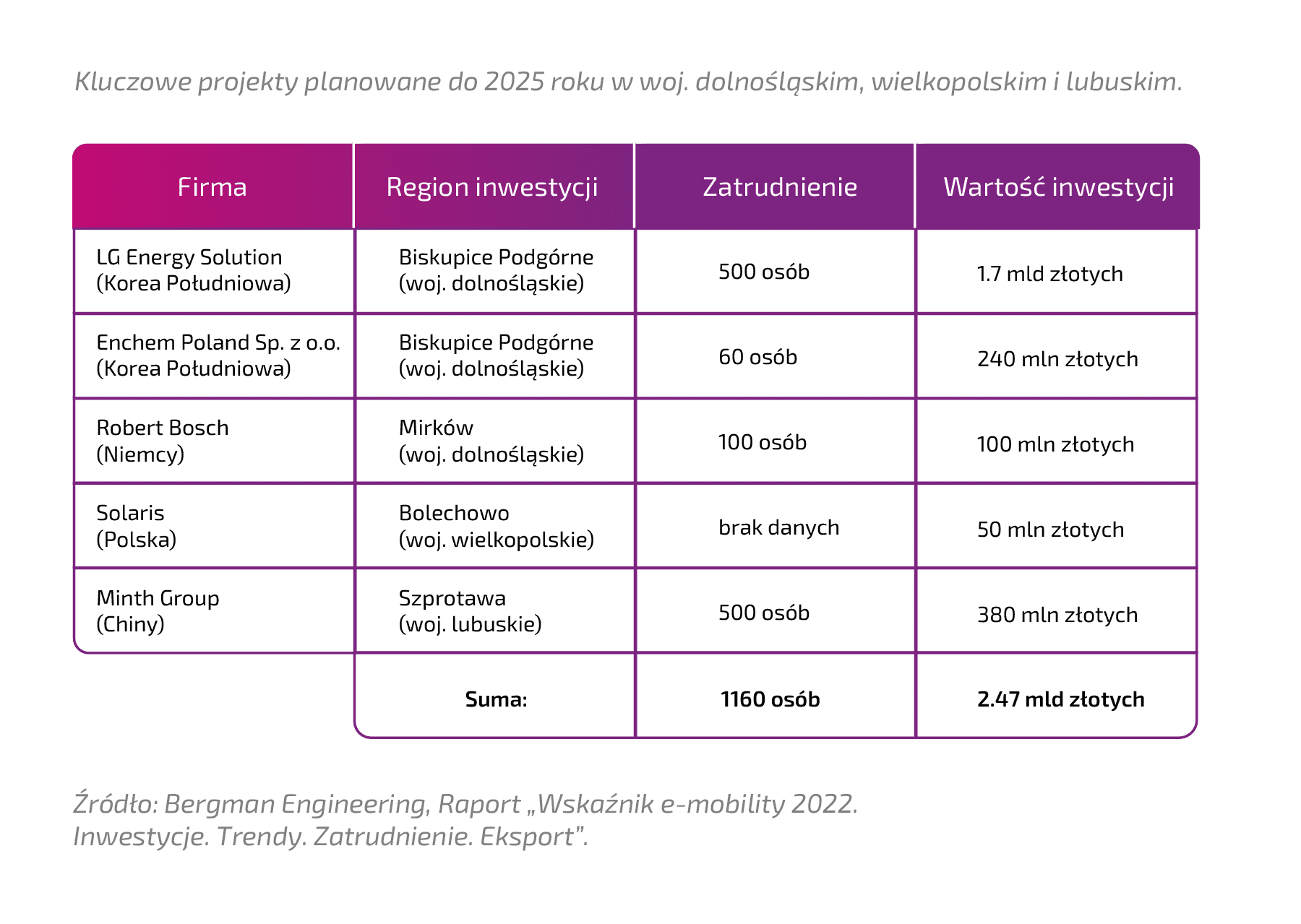

2,47 miliarda złotych – a to dopiero początek

Inwestycja realizowana przez LG Energy Solutions potwierdziła, że Polska jest bardzo atrakcyjnym miejscem dla międzynarodowych koncernów. – Dobrze rozwinięta infrastruktura transportowa i energetyczna, rządowe programy i dotacje, a także dostęp do wykwalifikowanej kadry pracowników, to argumenty, dzięki którym coraz więcej zagranicznych przedsiębiorstw rozważa ulokowanie swoich projektów w naszym kraju. Obecnie największe zainteresowanie obserwujemy ze strony Korei, Chin, Japonii, jak i krajów europejskich, w tym przede wszystkim Wielkiej Brytanii, Szwecji i Niemiec – mówi Tomasz Szpikowski, prezes Bergman Engineering.

Wspomniany projekt LG Energy Solutions to największa tego typu inwestycja w Polsce, realizowana w województwie dolnośląskim. Firma przeznacza 1,7 mld zł na rozbudowę zakładu i podwojenie mocy produkcyjnych – z obecnych 70 do 115 GHw, co pozwoli dostarczać baterie do ponad miliona aut rocznie. Tym samym firma stanie się największym na świecie producentem baterii do aut elektrycznych. Aby osiągnąć ten wynik, zatrudni dodatkowych 500 pracowników.

Na terenie tej samej strefy przeprowadzona jest jeszcze jedna potężna inwestycja. To rozbudowa zakładu roztworów elektrolicznych, na którą Enchem Poland przeznacza 240 mln zł. Po zakończeniu procesu, koreański koncern stanie się jedynym w Europie producentem soli litu, komponentu wykorzystywanego m.in. do produkcji baterii do aut elektrycznych.

W województwie lubuskim największą inwestycję przeprowadza z kolei Minth Group. Inwestując 380 mln zł i zatrudniając niemal 500 pracowników, firma buduje fabrykę, w której produkowane będą m.in. obudowy do baterii litowo-jonowych montowanych w samochodach elektrycznych.

Na ostatnim miejscu plasuje się województwo wielkopolskie z wynoszącą 50 mln zł inwestycją realizowaną przez Solaris Bus&Coach. W ramach projektu firma stawia nową linię produkcyjną przeznaczoną wyłącznie dla autobusów zasilanych wodorem i gazem oraz buduje nową halę z centrum szkoleniowym.

Tabela 1. Kluczowe projekty planowane do 2025 roku w woj. dolnośląskim, wielkopolskim i lubuskim:

Pamiętajmy także, że Polska jest jednym z największych rynków eksportujących produkty sektora e-mobility. Jak wylicza Krzysztof Burda, prezes Polskiej Izby Rozwoju Elektromobilności: – Polska, z rocznym wynikiem na poziomie 74,2 mln euro, jest dziewiątym największym eksporterem ogniw i baterii galwanicznych. Z kolei pod względem produkcji akumulatorów litowo-jonowych wyprzedzamy nawet Koreę i Niemcy. Wartość eksportowa tego komponentu na przestrzeni 2021 i 2022 roku wyniosła ponad 6 mld euro. Aż 31% autobusów elektrycznych, które poruszają po ulicach krajów należących do Unii Europejskiej, to polska produkcja. Sumaryczna wartość eksportu z tego sektora w latach 2017-2021 wyniosła ponad 750 mln euro, co stanowi 37,9 % całkowitej wartości eksportu e-busów z Unii Europejskiej.

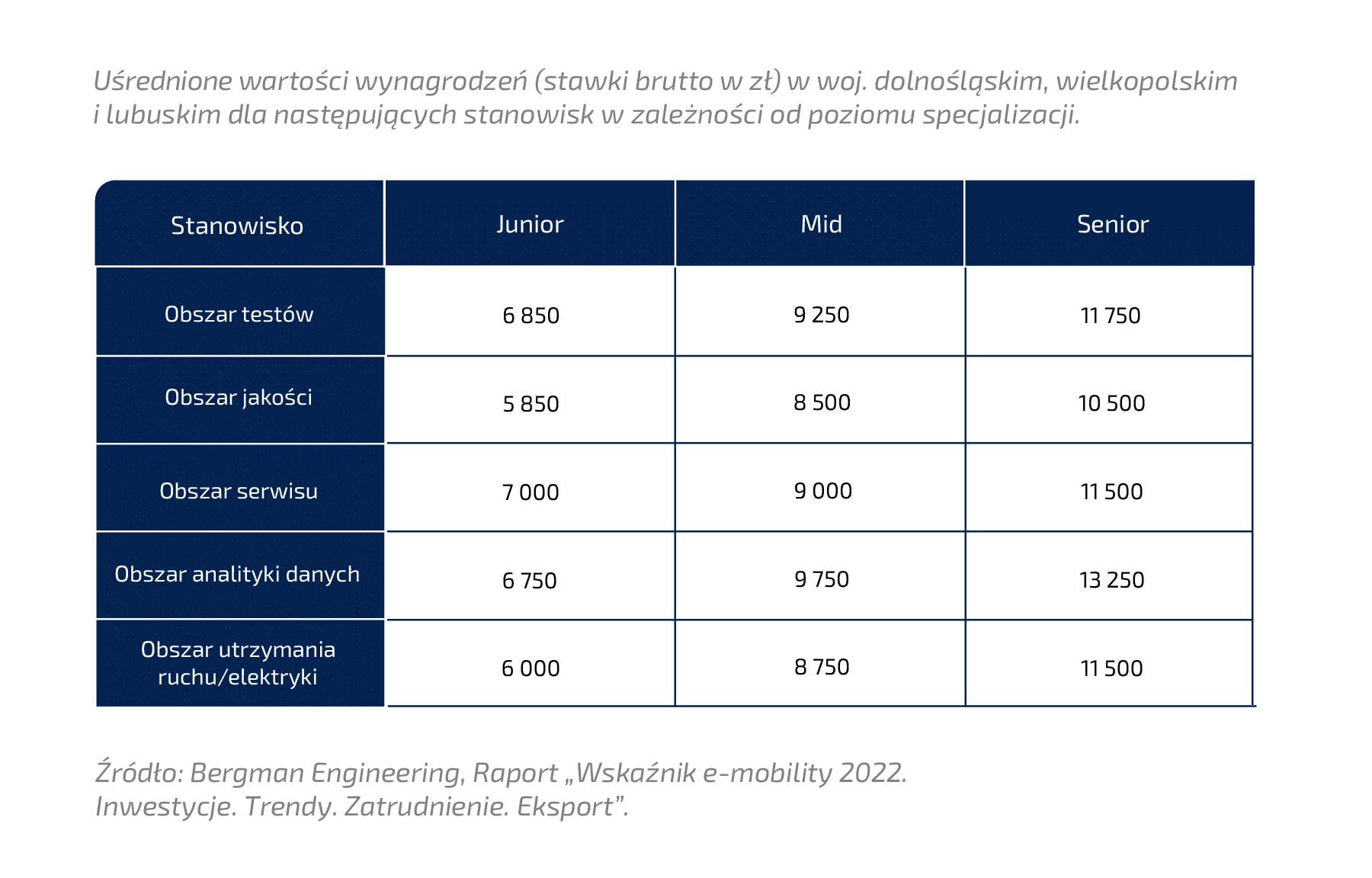

Ponad tysiąc wakatów – jakich pracowników potrzebuje elektromobility?

– Rozkwit sektora e-mobility pociąga za sobą zapotrzebowanie na wykwalifikowanych inżynierów i specjalistów, bez których elektromobilna rewolucja nie może mieć miejsca – tłumaczy Tomasz Szpikowski. Z danych Bergman Engineering wynika, że w 2023 roku w branży elektromobility pojawi się ponad 1,2 tys. wakatów. Największe zapotrzebowanie dotyczyć będzie analityków danych, inżynierów testów, techników ds. jakości baterii, inżynierów i techników serwisu stacji ładowania baterii elektrycznych oraz inżynierów i techników elektryków (zarówno do wsparcia w obszarze konstrukcji i projektowania instalacji elektrycznych, jak i do utrzymania ruchu).

Tabela 2. Wynagrodzenia w branży elektromobility (stawki brutto w zł.) w zależności od poziomu specjalizacji:

Wynagrodzenia w branży elektromobility są atrakcyjne, jednak aby zdobyć pracę w sektorze, trzeba wykazać się określonymi kompetencjami twardymi i miękkimi.

Tabela 3. Profil kompetencyjny kandydata w e-mobility:

Co przyniosą kolejne lata?

– W 2021 roku Komisja Europejska opublikowała pakiet regulacyjny „Fit for 55”, którego celem jest zmniejszenie emisyjności w Unii Europejskiej o 55% do 2030 roku. Wtedy zaproponowano również zmianę dyrektywy AFID na rozporządzenie AFIR, co dla transportu drogowego i elektromobilności wyznaczyło nowe cele, takie jak m.in. redukcja emisji w obszarze pojazdów lekkich i ciężkich oraz wprowadzenie nowych założeń do europejskiego systemu handlu uprawnieniami do emisji (EU ETS). – mówi Krzysztof Burda.

Działania legislacyjne pokazują, że elektromobilność przestaje być postrzegana jako przejściowy trend motoryzacyjny. Teraz traktuje się ją jako szansę na zmniejszenie negatywnego wpływu transportu na środowisko naturalne, poprzez m.in. redukcję emisji CO2, NOx pochodzących ze spalania paliw oraz wydobycia nieodnawialnych surowców naturalnych. Tym samym to ważny krok w stronę zrównoważonego rozwoju, jak i szansa na biznesowy rozwój krajowych przedsiębiorców. Wielu z nich korzysta z tego potencjału, tworząc przyszłościowe technologie i dając tysiące miejsc pracy, a przez to wpisując się do grona organizacji mających realny wpływ na kreowanie międzynarodowych trendów w obszarze gospodarczym e-mobility.

– Polska przez swoje położenie geograficzne ma dużą szansę odgrywać znaczącą rolę w elektromobilności, zarówno jako hub bateryjny, producent komponentów, ale także pojazdów, jak autobusy elektryczne, czy też infrastruktura ładowania. To jeden z kluczowych atutów naszego kraju przy pozyskiwaniu inwestycji zagranicznych. Eksport produktów i komponentów może odbywać się zarówno w kierunku zachodu, jak i państw CEE, gdzie również widać zdecydowany wzrost rynku elektromobilności. Nie bez znaczenia jest także rola międzynarodowego transportu drogowego. To jedna z szans na zbudowanie przewag konkurencyjnych w oparciu o pojazdy zeroemisyjne – podsumowuje Tomasz Szpikowski.

Link do raportu: https://bergman-engineering.pl/elektromobilnosc-w-polsce-raport

![[PL] koszyk zakupowy 2023](https://ceo.com.pl/wp-content/uploads/2023/03/PL-koszyk-zakupowy-2023.png)