Podwyżki w transporcie zawsze odbijają się na końcowej cenie produktu – to prawda niezmienna i wybrzmiewająca dziś szczególnie mocno. W ubiegłym roku i pierwszych miesiącach bieżącego frachty osiągały astronomiczne ceny, jednak w ostatnim czasie, szczególnie w październiku, odnotowano ich spadki, które wiązały się również ze spadkiem popytu. Kryzys pogłębia się i wszystko zaczyna obierać niebezpieczny kierunek. Dlaczego jednak konsekwencje przeszłości mają tak duży wpływ na obecną sytuację? Nad tą kwestią zastanawia się Katarzyna Syta, Prezes Zarządu KAES Logistics.

Ceny rosną nieubłaganie, tak samo, jak inflacja – z kolei wcześniej pnące się w górę ceny frachtów obecnie odnotowały znaczący spadek i to w sezonie wysokim. Październik co roku należał do miesięcy o dużym popycie na transport, co było bezpośrednio związane ze zbliżającym się okresem świątecznym, wyprzedażowym, a także z przewozem płodów rolnych. Dla wielu firm dopiero teraz zaczęły się zlecenia po cichym sezonie wakacyjnym, jednak jak widać, szanse na finansowe odbicie się nie są tak duże, jakby wszyscy tego oczekiwali. Zatem dlaczego, pomimo ostatnich spadków cen i znaczącego spadku popytu ceny frachtów nadal napędzają inflację?

Konsekwencje przeszłości

W pierwszej kolejności musimy przyjrzeć się transportowi morskiemu, a w szczególności temu, jak bardzo istotne są jego ceny dla obecnej sytuacji gospodarczej. Wygórowane ceny kontenerów z ostatniego kwartału 2021 roku oraz początku bieżącego, najprawdopodobniej zaobserwujemy w cenach na półkach sklepowych… dopiero zimą 2023 roku! Efekty takich wzrostów cen są trwałe i odczuwalne nawet do 18 miesięcy po fakcie. Ta kwestia ma wpływ na gospodarkę i branżę TSL na całym świecie – cały sektor TSL poniósł konsekwencje drastycznego wzrostu kosztów przewozu kontenerów, a także niespotykanych wcześniej obniżek jakości usług przewozowych świadczonych przez operatorów kontenerowych. Dlatego, chociaż na rynku przewozów morskich ceny od września gwałtownie maleją, to wcześniejsze wzrosty nadal wywierają negatywny wpływ na obecną inflację, a kulminację tych wydarzeń najbardziej zaobserwujemy na początku 2023 roku.

Okryty złą sławą Pakiet Mobilności

Wzrosty cen frachtów w transporcie drogowym również nie odbywały się bez przyczyny – za tymi decyzjami stał szereg czynników. Pierwszym z nich jest okryty złą ławą Pakiet Mobilności, którego przyjęcie będzie odbijać się latami na całej branży TSL. Ta nic nie zyskała w związku z jego wprowadzeniem, poza kolejnymi obowiązkowymi opłatami, które przecież trzeba jakoś pokryć. Ostatecznie Pakiet przyniósł jakieś pozytywy jedynie bogatym, zachodnim państwom, które w ten sposób pozbyły się konkurencji ze wschodu. Chociaż to jedynie pozorne zwycięstwo, bowiem zwiększenie cen usług transportowych, dotyczy wszystkich bez wyjątku. Kolejną kwestią wpływającą na ceny frachtów są ceny paliw. O ile obecnie obserwujemy spadki, o tyle musimy pamiętać, że niebawem możemy wrócić do wyższego VAT. Oczywiście wzrosty cen biorą się również z braków – wystarczy wspomnieć o sytuacji z AdBlue, którego znaczący deficyt miał miejsce u naszego Niemieckiego sąsiada. Jest to dodatek niezbędny dla działania silników napędzających samochody ciężarowe i ciągniki samochodowe, a ewentualny jego brak na polskim rynku oznaczać będzie stopniowe unieruchamianie wszystkich samochodów ciężarowych i w konsekwencji wstrzymanie wymiany towarowej, a także problemy w dostawach podstawowego zaopatrzenia. Co gorsza, od 5 grudnia wejdzie w życie embargo na rosyjską ropę, co jeszcze mocniej podniesie wzrost kosztów transportu i spiralę zadłużenia branży transportowej.

Prawdziwy koszt pracownika

W związku z brakiem kierowców zawodowych firmy transportowe zaczęły prześcigać się między sobą kwotami wypłacanych pensji, aby tylko pozyskać pracownika. Konsekwencją tego podejścia był brak inwestycji w rozwój firmy, co w niedalekiej przyszłości może stanowić o być albo nie być. Niestety zbliżamy się do niebezpiecznego pułapu cen, których nie można podnosić w nieskończoność. Branża traci, a zwiększacie pensji, po to by utrzymać pracownika stało się niebezpieczną grą, w której na szali stawiany jest los firmy. Wcześniej transport starał się w jakiś sposób rekompensować ponoszone koszty właśnie wzrostem cen frachtów, korzystając z sytuacji na rynku – w przypadku niedoboru środków transportu, to przewoźnicy dyktowali ceny. Była to sytuacja odwrotna niż ta obserwowana przez wcześniejsze lata, co skutkowało drastycznymi podwyżkami. Niedoszacowanie cen frachtów wiązało się często z niedoborem jakiegoś produktu na półkach sklepowych, a ten, gdy się pojawiał, był w uderzający sposób droższy. Wzrosty szczególnie można zaobserwować w przypadku tanich produktów gdzie, chociażby zwiększenie ceny o 2 proc., staje się bardzo wyraźne. Przy tak małych liczbach wzrost kosztu frachtu do poziomu 2 tys. zł powoduje wzrost cen transportu brutto do wysokości ponad 10 groszy, co ostatecznie daje prawie 3 proc. wartości towaru leżącego na półce.

Realny, czarny scenariusz

Patrząc na sytuację branży transportowej, jedno jest pewne – czas możliwości maksymalizacji zysków dobiegł końca. Kryzys dotarł do takiego momentu, w którym zapotrzebowanie na transport towarów wyraźnie spada. Dodajmy do tego braki kadrowe, inflację i zadłużenie sektora TSL, a wzrosty cen nie powinny być już dla nikogo zaskoczeniem. Już teraz mniejsze firmy transportowe ograniczyły swoje inwestycje w tabor w obawie przed pogłębiającym się spowolnieniem gospodarczym. Sytuacja zmusza firmy do krótkookresowych planów i prób ułożenia scenariuszy pozwalających przetrwać kryzys, który w przypadku branży transportowej będzie szczególnie mocno odczuwany w związku z faktem, iż stanowią one najwyższy udział firm z przeterminowanymi długami w kraju. Zatem wzrost cen towarów przy ich jednoczesnym niedoborze to realna wizja. Będziemy obserwować nałożenie się konsekwencji dwóch czynników – wcześniejszej podwyżki cen frachtów, przy jednoczesnym braku osób mających rozwozić towary.

Jedno jest pewne, branżę TSL czeka trudny 2023 rok, w którym odnotujemy jeszcze większe spadki liczby zleceń.

W obliczu zwiększonej niepewności i gwałtownych zmian, prezesi firm stawiają na ich dalszy rozwój: 64% CEO planuje zwiększyć inwestycje kapitałowe, a ponad połowa ankietowanych (52%) planuje inwestycje M&A. Te ostatnie obok możliwości przyspieszenia wzrostu i wejścia w nowe obszary, niosą również ryzyko – 96% CEO doświadczyło nieudanej transakcji.

W dzisiejszych czasach jedyną stałą jest zmienna, a wyzwania mnożą się przed organizacjami i ich prezesami.

– W ostatnich miesiącach mamy do czynienia z nagromadzeniem przełomowych zjawisk w skali niespotykanej od dziesięcioleci – od pandemii koronawirusa po wybuch wojny w Ukrainie, z nakładającą się na to transformacją technologiczną i kryzysem klimatycznym. To tworzy bezprecedensową presję na CEO firm, którzy są zmuszeni do zarządzenia szeregiem jednocześnie pojawiających się ryzyk na podstawie niejednoznacznych danych, które mogą być wzajemnie sprzeczne, w zależności od branży i obszaru biznesowego z jakiego pochodzą – mówi Paweł Bukowiński, Partner zarządzający EY Polska w obszarze Strategia i Transakcje, Lider zespołu Transaction Diligence oraz Doradztwa Dezinwestycyjnego w regionie Europy Środkowej, Wschodniej i Południowo-Wschodniej oraz Azji Środkowej (CESA).

Prawdziwi liderzy widzą w dzisiejszym świecie pełnym wyzwań szanse bardziej niż zagrożenia. Dlatego zdecydowana większość z nich (64%) planuje zwiększyć inwestycje kapitałowe; jedynie 14% badanych CEO planuje je zmniejszyć – wynika z badania EY CEO Outlook Pulse Survey. Ponad połowa ankietowanych (52%) planuje przeprowadzić akwizycję w ciągu najbliższego roku, podczas gdy prawie połowa (40%) respondentów planuje wszechstronną aktywność na polu kapitałowym, rozważając zarówno akwizycje, sprzedaż aktywów i strategiczne alianse.

– Poważne zmiany na poziomie makroekonomicznym, gospodarczym, geopolitycznym i regulacyjnym zwiększyły niepewność otoczenia, w jakim działają dziś firmy. Szereg firm jest wciąż zasobna w kapitał, a fuzje i przejęcia są przez nie postrzegane jako najszybszy sposób na wzrost – mówi Paweł Bukowiński.

Kluczowym czynnikiem inspirującym CEO do transakcji M&A jest chęć inwestycji w firmy we wczesnej fazie wzrostu, by uzupełnić dotychczasowe portfolio produktów lub usług i pozyskać utalentowanych pracowników – taką odpowiedź wskazało 21% respondentów; 15% z kolei jest zainteresowana inwestycją w firmę w sąsiednim sektorze, co powinno otworzyć nowe perspektywy wzrostu.

96% CEO doświadczyło nieudanej transakcji

Fuzje i przejęcia to szybki sposób na rozwój biznesu i jego dywersyfikację, jednak równolegle niesie on ze sobą spore ryzyka. Zdecydowana większość (96%) badanych CEO doświadczyła nieudanej transakcji w ciągu ostatnich 12 miesięcy.

– Zarządzanie w czasach zwiększonej niepewności obarczone jest dodatkowym ryzykiem i liderzy powinni bardzo rozważnie planować kolejne działania, nie rezygnując jednak z planów rozwoju. To może być nowe spojrzenie na dotychczasową strategię, rewizja portfela na poziomie lokalnym i międzynarodowym oraz nowe podejście do ekosystemu w którym funkcjonują. Dzięki temu firmy z dobrze sformułowaną i zrealizowaną strategią mogą w dzisiejszych, trudnych czasach, zyskać dodatkową przewagę nad konkurencją. Rewizja strategii w zmieniającym się otoczeniu może pozwolić stworzyć solidne fundamenty dla długoterminowego rozwoju i dalszego zwiększania wartości w kolejnych latach, zamiast skupiać się na obronie status quo. – mówi Arkadiusz Gęsicki, Partner odpowiedzialny za działalność EY-Parthenon w Polsce i krajach bałtyckich oraz Lider EY-Parthenon w Regionie CESA.

O badaniu

Badanie EY 2022 CEO Outlook Survey ma na celu dostarczenie wartościowych analiz dotyczących głównych trendów i kierunków rozwoju największych firm na świecie oraz opinii ich prezesów dotyczących kierunków rozwoju i sposobów na tworzenie długoterminowej wartości. To regularne badanie CEO największych firm na świecie, prowadzone przez Longitude Research Limited z grupy Financial Times. W sierpniu 2022 r., Longitude przeprowadziło badanie na rzecz EY wśród 760 CEO w 10 krajach w sześciu branżach. Więcej informacji na ey.com/en_gl/ceo

Wartość głównych indeksów rynku akcji w USA, które w trakcie wczorajszej sesji osiągnęły najwyższe poziomy od prawie 2 miesięcy, spadła wczoraj (S&P 500 -0,83 proc., DJIA -0,12 proc., Nasdaq Composite –1,54 proc.). Dziś rano kontrakty na te indeksy odrabiały część strat (S&P 500 +0,33 proc. ok. godz. 9:40).

Na rynkach akcji w Azji i Oceanii przeważały dziś niewielkie spadki. Najsilniej zniżkował Hang Seng (-1,15 proc.), który pod koniec października znalazł się na najniższym poziomie od 2009 roku, ale w okresie minionych 2 tygodni był najsilniej zwyżkującym głównym indeksem na świecie. Największy wzrost notował indonezyjski JCI (+0,44 proc.).

W Europie niemiecki DAX (+0,62 proc. ok. godz. 9:45) i francuski CAC40 (+0,1 proc.) utrzymywały się w okolicach swoich ostatnich 5-6 miesięcznych szczytów.

Na europejskim tle dosyć słaby był dziś rano WIG-20 (-0,79 proc. ok. godz. 9:45). Wśród składników sWIG-u 80 swój najwyższy poziom w historii osiągnęły dziś rano ceny akcji Unimotu, natomiast najniżej w swej rozpoczętej w ubiegłym roku giełdowej historii był kurs akcji spółki Shoper.

Rentowność 10-letnich obligacji skarbowych polskiego rządu ponownie spadła dziś rano poniżej poziomu 7 proc. Rentowność amerykańskich 10-latek lekko rosła dziś rano, ale utrzymywała się nieco poniżej poziomu 3,7 proc.

Lekko taniały dziś kontrakty na ropę naftową (WTI -0,36 proc., Brent -0,14 proc.), a ich ceny utrzymywały się w okolicach 3-tygodniowych minimów. Lekko taniały dziś rano kontrakty na metale szlachetne (złoto -0,22 proc., srebro -0,96 proc., platyna –0,01 proc., pallad –0,82 proc. ok. godz. 9:30).

Japoński jen lekko dziś rano umacniał się względem amerykańskiego dolara (USD/JPY -0,31 proc. ok. godz. 9:25). Kurs EUR/USD był stabilny (-0,02 proc.) i przebywał lekko poniżej poziom 1,04.

Polski złoty odrobił straty poniesione we wtorkowe popołudnie i środowy poranek w wyniku krótkiej paniki wywołanej przez informację o spadku na terytorium polski rakiety wystrzelonej zza wschodniej granicy, który skutkował śmiercią dwóch polskich obywateli. Dziś rano złoty nadal się lekko umacniał (EUR/PLN -0,14 proc., USD/PLN -0,11 proc. ok. godz. 9:25).

Kurs Bitcoina względem amerykańskiego dolara, który w ostatnich dniach trzykrotnie spadał na chwilę poniżej poziomu 16000 USD osiągając tym samym najniższy poziom od 2 lat, dziś ok. godz. 9:20 tracił 0,55 proc. znajdując się poniżej poziomu 17000 USD.

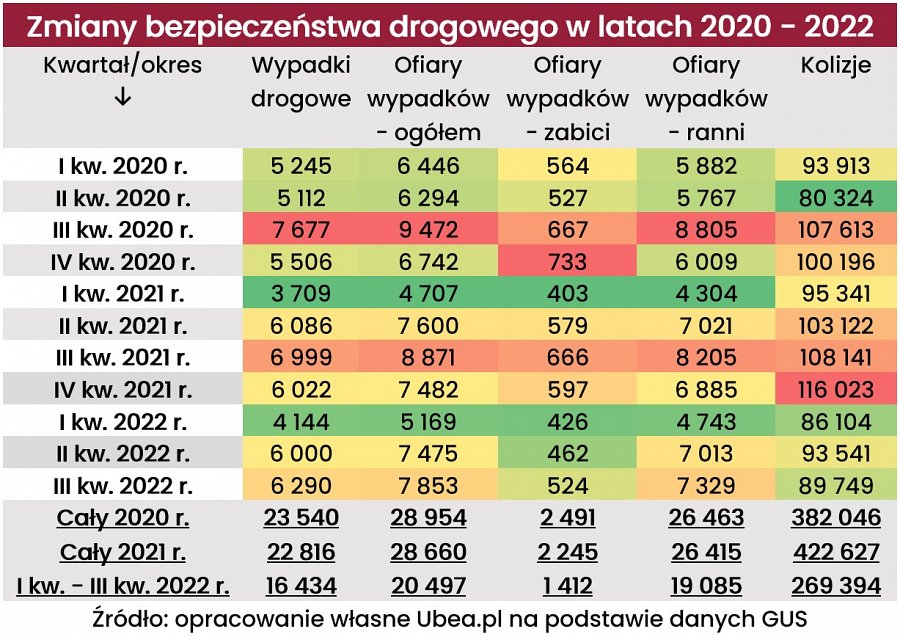

Przy okazji analizowania statystyk wypadkowości z II kw. 2022 r., eksperci porównywarki ubezpieczeniowej Ubea.pl wskazywali, że skutki wprowadzenia bardziej surowych mandatów nie były wówczas dobrze widoczne. Do takiego wniosku prowadziła analiza kwartalnych informacji zaprezentowanych przez Główny Urząd Statystyczny. Nowe dane GUS na temat bezpieczeństwa drogowego w III kw. 2022 r. wydają się szczególnie ważne, gdyż wakacyjny wzrost liczby wypadków i kolizji od lat jest normą. Warto dowiedzieć się, czy dzięki działaniom ustawodawcy (m.in. podwyżce mandatów) tym razem w czasie wakacji było dużo bezpieczniej na drogach.

Nie każde zdarzenie drogowe jest wypadkiem dla GUS

Eksperci porównywarki ubezpieczeniowej Ubea.pl postanowili porównać najnowsze dane o wypadkowości z III kw. 2022 r. oraz wcześniejsze kwartalne informacje dotyczące całego kraju (za okres od I kw. 2020 r. do II kw. 2022 r.). Poniższa tabela informuje, jak od początku 2020 r. zmieniała się liczba wypadków drogowych, stłuczek, ofiar wypadków oraz rannych i zabitych na drodze. „Kwartalne dane na ten temat pozwalają wyciągnąć ciekawsze wnioski niż roczne statystyki częściej podawane przez media” – mówi Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Warto pamiętać, że zgodnie z definicją przyjętą przez GUS, wypadek drogowy to „zdarzenie mające związek z ruchem pojazdów na drogach publicznych, w wyniku którego nastąpiła śmierć lub uszkodzenie ciała osób”. Śmiertelna ofiara wypadku to osoba zmarła na miejscu lub w ciągu kolejnych 30 dni. Natomiast jako rannych zalicza się wszystkich, którzy po wypadku otrzymali pomoc medyczną z powodu obrażeń ciała. „Kolizja według definicji GUS to zdarzenie drogowe niebędące wypadkiem, a więc takie, które nie powoduje szkód osobowych” – wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Wypadkowość była znacznie mniejsza niż przed rokiem

Informacje z poniższej tabeli przygotowanej przez Ubea.pl wskazują, że sezonowość pod względem bezpieczeństwa ruchu drogowego nadal jest widoczna. Względem II kw. 2022 r. odnotowano w III kw. br. następujące zmiany:

Wypadki drogowe – wzrost o 5%

Ofiary wypadków, ogółem – wzrost o 5%

Ofiary wypadków, zabici – wzrost o 13%

Ofiary wypadków, ranni – wzrost o 5%

Kolizje (stłuczki) – spadek o 4%

Powyższe informacje potwierdzają, że nie udało się uniknąć sezonowego trendu związanego z pogorszeniem letniego bezpieczeństwa na drogach. Statystyka wygląda jednak o wiele lepiej jeśli porównamy III kw. 2022 r. oraz III kw. 2021 r. W takim rocznym ujęciu są widoczne zmiany wynoszące:

Wypadki drogowe – spadek o 10%

Ofiary wypadków, ogółem – spadek 11%

Ofiary wypadków, zabici – spadek o 21%

Ofiary wypadków, ranni – spadek o 11%

Kolizje (stłuczki) – spadek o 17%

Poprawę bezpieczeństwa drogowego w ujęciu rocznym na pewno można uznać za znaczącą. Co ważne, najbardziej medialny wynik dotyczący liczby ofiar śmiertelnych spadł w ujęciu rocznym (aż o 20%) już kwartał wcześniej. „Prawdopodobnie miało to związek z zaostrzeniem sankcji za najbardziej niebezpieczne wykroczenia drogowe, w tym przekroczenie prędkości” – przypuszcza Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Ocena nowych przepisów wymaga jeszcze więcej czasu

Eksperci porównywarki ubezpieczeń Ubea.pl zwracają jednocześnie uwagę, że III kw. był pierwszym trzymiesięcznym okresem 2022 r., w którym można było dostrzec wyraźną, roczną poprawę bezpieczeństwa drogowego we wszystkich badanych kategoriach. Przykładowo, I kw. 2022 r. przyniósł znacznie gorsze wyniki (poza liczbą stłuczek) względem I kw. 2021 roku, co mogło być związane również z pandemią COVID-19 i wcześniejszymi obostrzeniami. Natomiast od kwietnia do czerwca 2022 r. odnotowano praktycznie zerową zmianę dotyczącą liczby rannych (względem II kw. 2021 r.). „Dlatego na pełną ocenę skutków podwyższenia mandatów trzeba jeszcze poczekać” – twierdzi Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Wydaje się, że pewien wpływ na zachowania kierowców z III kw. 2022 r. mogły mieć informacje o przyznaniu ubezpieczycielom wglądu w historię mandatów i punktów karnych. „Takie rozwiązanie od lat działa już na rynku USA, Wielkiej Brytanii czy Irlandii. Teraz przyszła kolej na Polskę. Analizując dane i tworząc taryfy ubezpieczeniowe ubezpieczyciele będą zwracać uwagę m.in. na kierowców prowadzących pod wpływem alkoholu czy znacznie przekraczających prędkość, ale także kierować się będą aktualną liczbą punktów karnych” – dodaje Maciej Łoboz, ekspert Unilink, największej multiagencji ubezpieczeniowej w Polsce.

Zakłady ubezpieczeniowe jeszcze wprowadzają algorytmy uzależniające składkę OC od wykroczeń drogowych. Tym niemniej, wymierny efekt psychologiczny mógł zostać osiągnięty. W kontekście wyników z IV kw. znaczenie mogą mieć kolejne zmiany taryfikatora mandatów obowiązujące od 17 września b.r. „Warto przypomnieć, że ustawodawca podniósł limit możliwych do otrzymania punktów karnych za jedno poważne wykroczenie (z 10 do 15 punktów), zlikwidował szkolenia pozwalające co pół roku zredukować liczbę punktów karnych o sześć, a także wprowadził podwójne mandaty za niebezpieczne wykroczenia popełnione co najmniej dwukrotnie w ciągu dwóch lat” – wymienia Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

To zresztą niejedyne działania ubezpieczycieli promujące bezpieczne postawy na drodze. „Ubezpieczyciele od lat premiują bezszkodowych kierowców posługując się systemem zniżek bonus malus. To taki mechanizm „nagród i kar”, w ramach którego bezszkodowi kierowcy zyskują zniżkę za każdy rok polisowy, a maksymalny poziom zniżek jaki można osiągnąć zależnie od towarzystwa wynosi od 60 do 70 proc. Z kolei kierowcy, którym w danym roku polisowym przytrafi się szkoda, tracą zniżki – tłumaczy Maciej Łoboz, ekspert Unilink, największej multiagencji ubezpieczeniowej w Polsce.

Warto sprawdzić, gdzie latem było najmniej bezpiecznie

Ciekawym uzupełnieniem dla wcześniejszej analizy wydają się informacje o powiatach i miastach na prawach powiatów, gdzie w III kw. 2022 r. odnotowano najlepsze i najgorsze wyniki pod względem bezpieczeństwa drogowego. Wskazanie takich najbardziej i najmniej bezpiecznych drogowo części kraju jest już możliwe, gdyż Główny Urząd Statystyczny podał odpowiednie dane. Informują one, że najgorszą relację liczby wypadków z III kw. 2022 r. i liczby mieszkańców odnotowano w następujących częściach Polski:

powiat kozienicki – 3,8 wypadku na 10 000 osób w III kw. 2022 r.

Nowy Sącz – 3,8

Łódź – 3,9

powiat sierpecki – 3,9

powiat giżycki – 4,0

powiat tomaszowski (woj. łódzkie) – 4,1

powiat radomski – 4,2

powiat człuchowski – 4,3

powiat tatrzański – 4,8

powiat lipski – 6,2

Wysoki wynik dotyczący powiatu tatrzańskiego na pewno można wiązać z wakacyjnym zatłoczeniem okolic Zakopanego. W czasie wakacji najbezpieczniejsze były natomiast następujące części kraju:

powiat białogardzki – 0,2 wypadku na 10 000 osób w III kw. 2022 r.

powiat otwocki – 0,2

powiat radziejowski – 0,3

Jelenia Góra – 0,3

powiat żuromiński – 0,3

powiat międzychodzki – 0,3

Chorzów – 0,3

powiat grodziski (woj. mazowieckie) – 0,3

powiat ostródzki – 0,3

powiat śremski – 0,3

Podobnie jak w poprzednich kwartałach (nie tylko letnich) zróżnicowanie częstości wypadków między poszczególnymi częściami kraju było bardzo duże. „Regionalne różnice wypadkowości wpływają między innymi na poziom składek OC” – podsumowuje Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Konsekwencje wynikające z gwałtownej inflacji, kryzys zadłużeniowy oraz rosnące koszty utrzymania będą stanowić największe zagrożenia dla działalności firm z listy państw G20 w perspektywie dwóch najbliższych lat – wynika z najnowszych danych Światowego Forum Ekonomicznego.

Publikacja wyników tegorocznego badania Executive Opinion Survey, w ramach którego zebrano opinie ponad 12 000 liderów biznesu ze 122 krajów w okresie od kwietnia do sierpnia 2022 r., zbiega się w czasie z odbywającym się w tym miesiącu szczytem klimatycznym COP27 w Egipcie oraz szczytem G20 w Indonezji.

Według raportu, wzajemnie powiązane zagrożenia gospodarcze, geopolityczne i społeczne dominują w krajobrazie ryzyka wśród liderów biznesu G20, ponieważ w dalszym ciągu koncentrują się oni na obawach związanych z zawirowaniami na rynku i nasilającymi się konfliktami politycznymi.

Gwałtowna i/lub utrzymująca się inflacja jest najczęściej wymienianym zagrożeniem w krajach G20 objętych badaniem, przy czym ponad jedna trzecia (37%)[1] z nich określiła ją jako główny powód do niepokoju. Na kolejnych miejscach znalazł się kryzys zadłużeniowy i rosnące koszty utrzymania (21%). Konflikty o podłożu geoekonomicznym zostały uznane za poważne ryzyko przez dwa kraje G20. Pozostali respondenci wskazywali również możliwość upadku państwa oraz brak dostępu do powszechnych usług cyfrowych i nierówności cyfrowe jako istotne zagrożenia.

Tegoroczne rezultaty badania wyraźnie kontrastują z wynikami z 2021 roku, szczególnie w kluczowych obszarach, takich jak ryzyka technologiczne i środowiskowe. Pomimo rosnącej presji i coraz to nowych regulacji w zakresie ochrony środowiska, które pojawiły się na przestrzeni ostatnich 12 miesięcy; kwestie środowiskowe uplasowały się w tym roku znacznie niżej w pierwszej piątce największych ryzyk dla krajów G20, w porównaniu z poprzednim raportem. Ponadto, pomimo rosnącego zagrożenia atakami cybernetycznymi na infrastrukturę krytyczną, to i inne rodzaje ryzyka technologicznego znalazły się w pierwszej piątce najrzadziej wymienianych rodzajów ryzyka.

W szerszym ujęciu, wyniki badań wskazują również na znaczne różnice regionalne między gospodarkami rozwiniętymi a rynkami wschodzącymi. Podczas gdy ryzyko gospodarcze związane z gwałtownie rosnącą i utrzymującą się inflacją zostało uznane za główne zagrożenie przez respondentów z Europy, Ameryki Łacińskiej i Karaibów oraz z Azji Wschodniej i regionu Pacyfiku; obawy społeczne związane z kryzysem kosztów utrzymania dominowały na Bliskim Wschodzie, w Afryce oraz w Afryce Subsaharyjskiej. W Azji Środkowej i Południowej na pierwszym miejscu znalazły się odpowiednio konflikty międzypaństwowe i kryzys zadłużeniowy.

„Liderzy biznesu z państw G20 słusznie skupiają się na palących zagrożeniach gospodarczych i geopolitycznych, z którymi muszą się obecnie zmagać. Jeśli jednak nie będą tyle samo poświęcać uwagi ryzykom technologicznym, może to prowadzić do powstania pewnych luk, pozostawiając ich organizacje narażone na poważne zagrożenia cybernetyczne, które mogą wpłynąć na ich długoterminowy sukces.” – podsumowuje wyniki raportu Carolina Klint, Risk Management Leader, Continental Europe w Marsh.

„Po skoku o 2 mld ton w 2021 r., wzrost globalnej emisji dwutlenku węgla w tym roku jest znacznie niższy – jest bliski 300 mln ton. Jest to zasługa rosnącej skali wykorzystania energii odnawialnej i pojazdów elektrycznych. Pomimo tych pozytywnych zmian, nadal nie jesteśmy bliżej osiągnięcia celu, jakim jest ograniczenie wzrostu globalnego ocieplenia do 1,5°C. Przejście na zerową emisję netto spadło na dalekie pozycje w programach krótkoterminowych wielu liderów biznesowych. Tymczasem skutki zmian klimatu są zarówno krótkoterminowe, jak i długoterminowe. Nawet w obecnej sytuacji geopolitycznej i gospodarczej powinniśmy skupiać się na budowaniu czystszego, bardziej przystępnego cenowo i bezpieczniejszego systemu energetycznego, jeśli chcemy, aby zerowa emisja netto była możliwa do uzyskania w niedalekiej przyszłości” – dodaje Peter Giger, Group Chief Risk Officer, Zurich Insurance Group.

Badanie Executive Opinion Survey jest realizowane przez Centrum Nowej Gospodarki i Społeczeństwa należącego do Światowego Forum Ekonomicznego. Marsh McLennan i Zurich Insurance Group są partnerami Centrum oraz serii raportów Global Risks Report.

Obejmuje Francję, Niemcy, Włochy oraz Hiszpanię. Z wykluczeniem pozostałych krajów UE oraz Rosji.

[1] Obejmuje Francję, Niemcy, Włochy oraz Hiszpanię. Z wykluczeniem pozostałych krajów UE oraz Rosji.

Polskie firmy IT, aby w pełni rozwijać się i zasypać różnicę do innych krajów Unii Europejskiej, „na dziś” potrzebują 150 tys. pracowników. Tak wynika z raportu Polskiego Instytutu Ekonomicznego. Tyle też osób może dołączyć do grona ludzi dobrze zarabiających, w firmach oferujących stabilną i często ciekawą pracę. Jednak aż 42 proc. wakatów wynika z braku odpowiednich kandydatów. W sektorze IT pracuje zaledwie 15 proc. kobiet. Jednak na branżowych kursach jest ich coraz więcej i w niektórych zawodach z sektora IT stanowią nawet 75 proc. nowych pracowników.

Branża IT od lat cierpi na niedobór pracowników. Media prześcigały się w kolejnych liczbach, ale raport Polskiego Instytutu Ekonomicznego rozwiewa wiele wątpliwości. Tak, polska branża cyfryzacyjna ma problem z zatrudnieniem. Według PIE braki są spore i sięgają nawet 150 tys. specjalistów. Tylu zdaniem analityków brakuje w Polsce programistów, ale też innych ekspertów z branży IT, aby udział wszystkich pracowników w Polsce był taki sam jaki jest udział specjalistów IT w liczbie pracujących w tym sektorze w całej Unii Europejskiej. Jak podkreślają autorzy badania, jest to tzw. luka aspiracyjna.

PIE rozpatrzył ten problem jeszcze z innej perspektywy – potencjału polskiej gospodarki. Wzięto pod uwagę m.in. wartość PKB, wielkość i potencjał eksportu usług IT oraz cyfryzację polskich przedsiębiorstw. Biorąc pod uwagę te czynniki, w Polsce brakuje ok. 25 tys. pracowników.

– Luka aspiracyjna jest ogromna i dodatkowo szkodliwa dla całej polskiej gospodarki. Z danych wskazanych przez PIE wynika bowiem, że aż ok. 150 tys. osób może zarabiać znacznie więcej niż dotychczas, pracować w stabilnych warunkach i w firmach, które żeby przyciągnąć kandydatów, odznaczają się – co do zasady – wysoką kulturą organizacji, którą nieco trywialnie nazywamy „atmosferą w pracy”. Gdyby zasypać tę lukę, to nie ma wątpliwości, że cała polska gospodarka zyskałaby kolejny bodziec do rozwoju – podkreśla Radosław Pawlak z Symetrii UX, która organizuje m.in. bootcampy, które mają pomóc w przebranżowieniu się w kierunku UX designera.

Wakaty są, dobrych kandydatów nie ma, projekty uciekają

Rozwój firm IT utrudniają też inne czynniki, takie jak zależność naszego rynku IT od koniunktury zagranicznej i silna konkurencja w postaci międzynarodowych korporacji, które drenują rynek pracowniczy.

Konsekwencje dla polskich firm mogą być opłakane. Co piąta musiała odmówić realizacji projektu ze względu na małe zatrudnienie. Aż 60 proc. przekracza terminy, a w połowie z nich pracownicy muszą pracować po godzinach. Co najważniejsze, w Polsce występuje też luka jakościowa, którą zbadano na podstawie ankiet przeprowadzanych w 100 polskich firmach IT. Wniosek? Ok. 42 proc. wakatów bierze się z niewystarczających kompetencji kandydatów, a aż 85 proc. firm zgłasza braki kadrowe.

Przedsiębiorstwa specjalizujące się w IT zaznaczają jednak, że borykają się z wciąż za małą zgłoszeń. Problemem są też zbyt wysokie oczekiwania finansowe.

– Firmy IT potrzebują przede wszystkim specjalistów. Liderów, którzy swoim doświadczeniem poprowadzą zespół, ale też przekażą wiedzę. Co ciekawe w raporcie PIE wskazano, że kierunki studiów wprost związane z cyfryzacją cieszą się mniejszą popularnością niż kilka lat temu. Wbrew pozorom jest to po prostu urealnienie sytuacji, w której kiedyś każdy uniwersytet chciał mieć kierunek IT, bo miał z tego tytułu finansowanie z UE. Z drugiej strony jest to odpowiedź na zapotrzebowanie rynku. Firmy IT nie szukają pracowników z ogólną wiedzą cyfrową, która serwowana jest na uczelniach, ale specjalistów z wąskich dziedzin, którzy bardzo często na własną rękę zdobywają umiejętności – podkreśla Radosław Pawlak z Symetrii UX.

Emigrantki uratują branżę?

W raporcie PIE zaznaczono też, że aż 65 proc. firm zatrudnia cudzoziemców, głównie ze Wschodu, a od stycznia do lipca 2022 r. blisko 23 proc. z nich zgłosiło nowych pracowników z Białorusi lub Ukrainy. Przedsiębiorstwa z sektora IT przekonują, że mają oni podobne kwalifikacje oraz niższe wymagania finansowe.

– Pracownicy ze Wschodu to ważna część polskiego sektora IT; dobrze, że ich mamy, ale oni w niewielkim stopniu niwelują braki. Skala migracji nadal jest niewielka, a pracownikami IT z tych krajów są głównie mężczyźni. Jak wiemy, szczególnie z Ukrainy tylko nieliczni mężczyźni mogą dziś wyjechać. Dodatkowo rynek jest silnie zinternacjonalizowany, więc nawet jeśli ktoś przyjedzie ze Wschodu, to może, mieszkając w Polsce, pracować dla firmy z innego kraju. Trzymając się tej zasady, można jednak starać się o pracowników spoza Polski, którzy niekoniecznie muszą mieszkać w naszym kraju – przekonuje Radosław Pawlak z Symetrii UX, której kursy UX/PM ukończyło już ponad 10 tys. osób.

Z raportu Polskiego Instytutu Ekonomicznego wynika, że w Polsce zatrudnionych jest 586 tys. specjalistów IT, ale tylko 15 proc. są to kobiety.

– Wciąż żywy jest fatalny mit, że praca informatyka to zadanie dla mężczyzn. Nic bardziej mylnego. Na poziomie szkoły podstawowej czy wczesnych lat licealnych widzimy przecież podobne zainteresowanie zarówno dziewczyn, jak i chłopców naukami ścisłymi czy aspektami związanymi z cyfryzacją. Polski system nie potrafi jednak tego zainteresowania odpowiednio skanalizować i wykorzystać – mówi Radosław Pawlak z Symetrii UX i dodaje: – Warto podkreślać, że firmy IT są otwarte na kobiety. Również na emigrantki, które w ostatnich miesiącach coraz chętniej zgłaszają się na szkolenia, które mogłyby pomóc im w przebranżowieniu i znalezieniu stabilnego zatrudnienia w Polsce – konkluduje Pawlak.

Co więcej, z siódmej edycji raportu „UX i Product Design w Polsce”, w którym autorzy przepytali blisko 700 osób (co, jak sami podali, stanowi „znaczną część” branży UX w Polsce), wynika, że najchętniej na zmianę branży decydują się kobiety. Świadczy o tym fakt, że blisko 75 pro. osób, które mają staż krótszy niż dwa lata w zawodzie UX designera, stanowią właśnie kobiety.

Rynki finansowe dość spokojnie zareagowały na upadek pocisku na terytorium Polski. Jednak to zdarzenie przypomina on o tym, że wojna cały czas może mieć znaczący wpływ na sytuację na światowych rynkach. Obecnie powinniśmy zwracać dużą uwagę na sytuację na rynku ropy, ponieważ wzrost jej ceny powyżej 100 dolarów za baryłkę może utrudnić walkę z inflacją. W scenariuszu wzrostu cen ropy, inflacja w Polsce może na początku roku sięgnąć nawet 25 proc.

Upadek pocisku na terytorium Polski został spokojnie przejęty przez globalne rynki. Wieczorem, osłabieniu uległ złoty, jednak zdążył już odrobić część strat. Zwiększeniu uległa także zmienność w parze euro/dolar, jednak euro wciąż umacnia się wobec dolara. To zdarzenie przypomina nam, że wojna w dalszym ciągu ma znaczący wpływ na sytuację na światowych rynkach. I po raz kolejny może utrudnić walkę z inflacją, jeśli ropa będzie kosztować powyżej 100 dolarów za baryłkę. Inflacja w Polsce może w takim scenariuszu może na początku przyszłego roku zbliżyć się do 25 proc.

Wojna cały czas ma duży bezpośredni i pośredni wpływ na sytuację rynkową. Obecna poprawa nastrojów na giełdach to efekt spadku inflacji w USA do poziomu 7,7 proc., czyli znacznie poniżej wcześniejszych prognoz. Na poziom inflacji zarówno w USA jak i w Polsce istotny wpływ mają ceny ropy. W USA ceny energii stanowią 8,2 proc. w koszyku inflacyjnym, w Polsce transport odpowiada za około 9,5 proc. w ramach odczytu CPI. Istnieje zatem ryzyko, że ponowny wzrost ceny ropy naftowej powyżej 100 dolarów za baryłkę może częściowo ostudzić obecny optymizm.

Ropa może drożeć, ponieważ, mamy do czynienia z napiętą sytuacją zarówno po stronie produkcji, jak i popytu na ropę. Już 5 grudnia wejdą w życie podwójne ograniczenia dla handlu rosyjską ropą. Będzie to wprowadzony przez UE zakaz zakupu ropy z Rosji drogą morską oraz zapowiedziana przez kraje G7 stała maksymalna cena na taki surowiec. Będzie w praktyce oznaczało, że ropa z Rosji zniknie z rynków dostępnych dla największych gospodarek świata. A to będzie oznaczać spadek podaży ropy o 2-3 miliony baryłek na dzień (co stanowi to 2-3 proc. światowego popytu). Dla porównania przeciętna recesja w okresie ostatnich 50 lat (nie uwzględniając kryzysu związanego z pandemią koronawirusa) ograniczała światowy popyt na ropę o około 1,6 proc. To pokazuje, że kolejne stadium eliminacji Rosji z międzynarodowego rynku ropy, może przynieść wzrost ceny surowca na światowych rynkach.

Tym bardziej będzie to możliwe, ponieważ na grudzień OPEC zapowiedziało zwiększone cięcia produkcji, podczas gdy sprzedaż specjalnych rezerw ropy naftowej (SPR) w USA spada. Globalna aktywność wiertnicza jest nadal blisko połowy poprzednich szczytów. Chiny natomiast znoszą ograniczenia covidowe oraz rozpoczynają pomoc dla sektora nieruchomości, co może ograniczyć spadek popytu. Podobnie jak chłodniejsza zima. Warto też pamiętać, że wskazane zakazy od 5 lutego 2023 obejmą także wszystkie produkty rafinowane pochodzące z Rosji.

Wczoraj pojawiły się informacje o wybuchu pocisku rakietowego na terytorium Polski. Tragedii, jaką jest śmierć dwóch naszych rodaków, nie można umniejszać. Można natomiast spojrzeć spokojniej na rynki, bo wczorajszy wyskok i powrót kursów walut pokazuje, że na czyimś strachu i niewiedzy ktoś dobrze zarobił.

Uderzenie rakiety w Polsce

W wiadomościach mamy obecnie jeden temat główny. Uderzenie pocisku rakietowego na terytorium Polski i śmierć dwóch obywateli naszego kraju. Pisząc te słowa nie znamy jeszcze wszystkich szczegółów wydarzenia, dlatego powstrzymamy się od insynuacji. To, co jednak wiemy na pewno, to fakt że na rynek wrócił strach. Doskonałym dowodem jest wystrzał w górę kursów walut obcych względem złotego. Analitycy przypisują to możliwemu zaostrzeniu kursu z Rosją. Od momentu potwierdzenia informacji o wybuchu w mediach kurs euro wyskoczył w górę o imponujące 9 groszy. O tym, jak zdrowy rozsądek czasem jednak wygrywa z paniką, świadczy fakt, że od tego momentu, mimo że był to środek nocy, kurs wrócił o prawie 8 groszy w dół. Pokazuje to, że panika nie jest dobrym doradcą. Już teraz widać wzmożoną aktywność łowców sensacji, osób szukających atencji, czy po prostu szkodliwych tzw. trolli. Im mniej damy sobie wejść takim osobom i poglądom na głowę, tym spokojniej będziemy podchodzić do kolejnych dni. Nie można oczywiście wykluczyć eskalacji wydarzeń, aczkolwiek pośpiech i silne emocje nie zawsze są najlepszymi doradcami.

Surowce idą w górę

Wczoraj reakcję widać było nie tylko na walutach naszego regionu, ale również na surowcach. W górę szła zarówno ropa naftowa, jak i gaz ziemny. Jest to typowa reakcja rynków, kiedy rosną ryzyka. Z drugiej strony były one relatywnie tanie w ostatnich dniach, w związku z czym odbicie w górę nie powinno być dla rynków dużym zaskoczeniem. Co ciekawe, w górę z wyjątkiem pierwszych doniesień nie szedł dolar względem euro. Oznacza to, że inwestorzy raczej wskazują na niepewność, ale nie chcą uciekać z kapitałem z Europy. Pokazuje to, że przynajmniej na razie teorie spiskowe nie powodują szerszej paniki.

Uspokajające dane z Polski

Wczoraj rano poznaliśmy odczyty PKB i inflacji. W standardowym dniu byłyby to prawdopodobnie bardzo ważne wiadomości następnego dnia. Dzisiaj jednak utonęły przytłoczone spekulacjami o wybuchu rakiety. Inflacja utrzymała się poniżej poziomu 18%, osiągając wynik równy wstępnemu odczytowi na 17,9%. Z kolei PKB rośnie szybciej od oczekiwań, bo w ujęciu rocznym mamy wciąż 4,4%. Nie zmienia to oczywiście faktu, że w listopadowej projekcji NBP zapowiadany jest jeden kwartał ze spadkowym odczytem.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Umowy najmu w galeriach handlowych są niezwykle obszerne i skomplikowane. Stanowią połączenie wielu instytucji prawnych, które w odpowiedniej konfiguracji stwarzają ogromną przewagę centrum handlowego nad najemcą. Galerie, jako ogromne spółki z międzynarodowym doświadczeniem, mają w swoim portfolio tyle zdarzeń prawnych, że chronią się przed nimi wszystkimi w proponowanych umowach najmu. Ta przewaga może być w pewnym stopniu zniwelowana na korzyść najemcy przez znajomość realiów biznesowych, jakie panują w centrach handlowych. Uczciwe, równe i partnerskie relacje w biznesie zobowiązują, by niższe koszty przełożyć na swojego partnera biznesowego. Tymczasem właściciele i zarządcy galerii handlowych przekładają na najemców jedynie wzrosty i ryzyka.

– Umowy najmu, jakie negocjujemy bardzo często z dużymi galeriami handlowymi, zawierają rzeszę postanowień – które w stosunku do kodeksu cywilnego znacznie pogarszają sytuację najemców – powiedział serwisowi eNewsroom dr Tomasz Henclewski, adwokat i partner w Kancelarii Henclewski & Wyjatek – Adwokaci. – Oznacza to, że negocjując umowę i godząc się na pewne zapisy, najemca pogarsza swoją pozycję, ogranicza swoje prawa i swoją sytuację prawną wobec założeń ustawodawcy. Dzieje się tak dlatego, że zasada swobody umów i autonomii stron uwzględniona przez ustawodawcę pozwala dowolnie się umówić, dowolnie ukształtować umowę najmu. Zgodnie z zasadą “chcącemu nie dzieje się krzywda” – tak naprawdę bardzo często krzywdzimy siebie. Czasem niezwykle precyzyjnie, akceptując pewne szczegóły w umowie, szykujemy sobie dotkliwe konsekwencje w przyszłości – analizuje Henclewski.

Polskie Stowarzyszenie Najemców Powierzchni Handlowych (PSNPH) wskazuje, że umowy najmu w galeriach handlowych powinny być wyrażone w złotówkach, a nie w euro. Obecnie większość najemców jest zobligowanych do podpisywania umów z czynszem wyrażonym w euro. Takie rozwiązanie jest nieuzasadnione i niesprawiedliwe dla sklepów czy punktów usługowych, które działając w Polsce otrzymują płatności od klientów w złotówkach.

„Określanie czynszu w galerii handlowej w walucie euro jest całkowicie nieuzasadnione. Jako najemcy niemal wszystkie transakcje sprzedażowe realizujemy w złotówkach. Jesteśmy przecież polskimi firmami i działamy w Polsce. Dopóki Polska nie wejdzie do strefy euro czynsz powinien być regulowany w złotówkach. To zresztą w praktyce tak właśnie wygląda – na fakturze czynsz, pierwotnie określony w euro, jest przeliczany na złotówki. W ten sposób ponosimy koszty osłabiającego się złotego i nieustannie prowadzimy działalność w niepewnych warunkach. Nie wiemy przecież jak w perspektywie długoterminowej będą kształtowały się kursy walut. Nie rozumiemy, dlaczego właściciele galerii przerzucają na swoich partnerów handlowych, czyli najemców, własne ryzyka walutowe. Jako argument wskazują fakt zaciągniętych kredytów w euro, co budzi ogromne wątpliwości. Owszem kredyt zaciągany w euro przez właścicieli galerii handlowych jest typowym ryzykiem biznesowym, natomiast to stricte ryzyko powinno być ponoszone przez podmiot, który go świadomie wybiera. Innymi słowy, absolutnie nie widzimy uzasadnienia przenoszenia ryzyka wynikającego z wahań kursu walut na najemców. Wielokrotnie wypowiadano się w kontekście kredytów, że zawsze należy zaciągać zobowiązania w walucie, w jakiej są generowane przychody. Nieakceptowalną jest też wskazówka PRCH, aby najemcy sami prowadzili transakcje zabezpieczające na wypadek zmian kursów walut. Powstaje więc pytanie: dlaczego nasi partnerzy w biznesie oczekują od nas transakcji finansowych, które niosą za sobą ogromne ryzyko? Uważamy, że takie postępowanie powinno być zabronione. Tym bardziej, że większość właścicieli galerii – jako duże, zagraniczne fundusze – prowadzi transakcje zabezpieczające ryzyko kursowe. Oznacza to nic innego jak to, że wynajmujący osiągają dodatkowe korzyści wynikające z umów najmu” – mówi Katarzyna Marczuk, rzecznik Polskiego Stowarzyszenia Najemców Powierzchni Handlowych (PSNPH).

PSNPH zaapelowało także, aby najemcy otrzymywali od właścicieli lub zarządców centrów handlowych systematycznie dane o odwiedzalności obiektu, w którym działają. Obecnie podawane są tylko zagregowane dane o ruchu w centrach handlowych dla całej Polski. Nikt nie zna jednak liczby klientów odwiedzających konkretną galerię handlową. Takie dane są niezbędne sklepom i punktom usługowym dla prawidłowego planowania sprzedaży i rozwoju w danej lokalizacji.

W ostatnim czasie właściciele centrów handlowych forsują nowe umowy dla najemców, które zwiększają czynsz w oparciu o obroty w internecie. To bardzo niebezpieczny i niesprawiedliwy proceder, który nie może zostać zaakceptowany w standardzie prawnym. Sprzedaż w internecie jest całkowicie odrębna od sprzedaży w placówce stacjonarnej – wymaga odrębnych nakładów finansowych i oddzielnego zarządzania. Żądanie opłat za obroty w internecie nie może być akceptowane przez najemców.

PSNPH podkreśla, że to najemcy budują wartość centrów handlowych, kreują miejsca pracy dla ponad 400 tysięcy osób, zapewniają wpływy podatkowe do budżetu państwa oraz kas samorządów. To najemcy w centrach handlowych stymulują polską gospodarkę, pokrywając koszty obsługi galerii przez firmy z wielu branż – jak ochrona, sprzątanie, utrzymanie techniczne, marketing. Takie koszty szacuje się na 3,4 mld zł rocznie[1].

Dodatkowo najemcy w centrach handlowych pokrywają wszystkie podatki odprowadzane przez centra handlowe do budżetu państwa i samorządów:

Podatek CIT – ponad 500 mln zł rocznie

Podatek od nieruchomości w wysokości ponad 600 mln zł rocznie

Opłaty z tytułu użytkowania wieczystego w wysokości ponad 200 mln zł rocznie

Podatek VAT generowany przez najemców centrów handlowych sięga 4 mld zł rocznie

Ponadto jak wskazuje Marcin Ochnik z ZPPHiU, w ciągu ostatnich lat systematycznie rosną koszty najemców w centrach handlowych. Dotyczy to bieżącego prowadzenia i utrzymania biznesu – co sprawia, że rentowność działalności firm handlowo-usługowych korzystających z przestrzeni w galeriach handlowych spada i nie widać perspektyw na zmianę trendu. Aż o 80% wzrosły ceny energii, zwiększyły się czynsze, kursy walut (rozliczenia są realizowane jako przelicznik – euro), wynagrodzenia, koszty transportu oraz usług dodatkowych.[2]

Związek Polskich Pracodawców Handlu i Usług (ZPPHiU) i Polskie Stowarzyszenie Najemców Powierzchni Handlowych (PSNPH) podczas Pierwszego Kongresu ZPPHiU oraz PSNPH przedyskutowały najistotniejsze kwestie poruszane przez Kodeks Najlepszych Praktyk w umowach najmu według najemców. Przygotowany przez PSNPH Kodeks, uaktualniający dokument powstały w 2011 roku, wskazuje na oczekiwane przez najemców standardy współpracy i komunikacji z właścicielami oraz zarządcami centrów handlowych. Zasady proponowane przez Kodeks mają właściwie rozłożyć ryzyka biznesowe obu stron umowy.

Na razie nie jest publicznie wiadomo, czy rakieta, która wczoraj spadła na terenie powiatu hrubieszowskiego zabijając dwie osoby została celowo wymierzona w terytorium Polski przez Rosję, uderzenie było wynikiem braku celności rosyjskiej rakiety wystrzelonej w terytorium Ukrainy w ramach wczorajszego zmasowanego ataku, czy też powodem tragedii był upadek ukraińskiej rakiety wystrzelonej w rosyjski pocisk. Wypada czekać na oficjalną informację ze strony polskiego rządu.

Wczorajsza sesja na rynku akcji w USA zakończyła się lekkimi wzrostami wartości głównych indeksów (S&P 500 +0,87 proc., DJIA +0,17 proc., Nasdaq Composite +1,45 proc.). Nasdaq zamknął się najwyżej od 2 miesięcy. Dziś rano kontrakty na główne amerykańskie indeksy nadal lekko rosły (S&P 500 +0,33 proc. ok. godz. 9:30).

Na rynkach akcji Azji i Oceanii przeważały dziś niewielkie spadki (najwięcej – 0,52 proc – tracił Shanghai B- Share Index). Największy wzrost – o 1,01 proc. – notował filipiński PSEi. Najwyżej w swej historii był indyjskie SENSEX 30 Index.

W środowy poranek brak było na giełdach w Europie dominującej tendencji (DAX -0,21 proc., CAC 40 +0,09 proc. ok. godz. 9:30). Najwyżej w swej historii był dziś rano turecki XU100.

Największy w Europie spadek notował dziś rano polski WIG-20 (-1 proc. ok. godz. 9:35). Wśród składników tego indeksu największy spadek kursu notowały dziś rano akcje PGE (-2,03 proc.). Największy wzrost – o 1,61 proc. – notował dziś kurs akcji CD Projekt, który osiągnął najwyższy poziom od kwietnia br.

Rentowność 10-letnich obligacji skarbowych rządu Stanów Zjednoczonych spadła wczoraj poniżej poziomu 4 proc. i dziś rano pomimo lekkiego wzrostu nada poniżej niego pozostawała. Rentowność 10-latek polskiego rządu lekko rosła przebywając minimalnie powyżej poziomu 7 proc.

Niewielkie były dziś rano zmiany cen kontraktów na ropę naftową (WTI -0,16 proc., Brent +0,09 proc. ok. godz. 9:20). Wczoraj drugi dzień z rzędu korygowały w górę wcześniejszy spadek ceny kontraktów na gaz ziemny na rynkach europejskich. Wczoraj najniżej od lipca 2021 była cena kontraktów na kawę na ICE.

Kurs euro względem amerykańskiego dolara rósł dziś ok. godz. 9:15 o 0,57 proc. i przekraczał poziom 1,04, ale znajdował się poniżej poziomu wczorajszego maksimum znajdującego się na najwyższym poziomie od początku lipca. USD lekko umacniał się dziś rano w stosunku do japońskiego jena (+0,15 proc.), ale pozostawał poniżej poziomu 140 JPY.

Kurs amerykańskiego dolara względem polskiego złotego, który otworzył się dziś rano na najwyższym poziomie od 10 listopada, spadał później tracąc ok. godz. 9:15 0,77 proc. Kurs EUR/PLN spadał o 0,28 proc.

Kurs Bitcoina względem amerykańskiego, który w trakcie 7 poprzednich dni trzykrotnie spadał na chwilę poniżej poziomu 16000 USD osiągający tym samym najniższy poziom od 2 lat, dziś ok. godz. 9:10 tracił 0,45 proc. znajdują się poniżej poziomu 17000 USD.

W związku z tym, że Partia Republikańska kontroluje obecnie Izbę Reprezentantów (wyniki wyborów do Senatu zostaną wkrótce ogłoszone), w ciągu najbliższych dwóch lat nie zostaną przeforsowane żadne istotne ustawy gospodarcze i podatkowe. Ponieważ Partia Republikańska (GOP) prowadziła kampanię na rzecz ograniczenia wydatków socjalnych, co jest sprzeczne z programem prezydenta Bidena, szanse na uchwalenie zwiększenia dotacji dla rodzin i wyższego opodatkowania osób zamożnych są obecnie niemal zerowe. Prezydent Biden będzie prawdopodobnie wetował każdą ustawę zainicjowaną przez republikanów.

Stany Zjednoczone stoją w obliczu pogarszających się perspektyw fiskalnych, na które nakłada się osłabienie gospodarki. Dyscyplina fiskalna będzie analizowana pod kątem wpływu na powstrzymanie inflacji. Duży wpływ na poprawę w zakresie deficytu budżetowego mają czynniki tymczasowe, które wkrótce ulegną odwróceniu. Allianz Trade uważa, że na przełomie roku Stany Zjednoczone wejdą w recesję, co powinno spowodować wzrost deficytu do poziomu -6,6% PKB w 2023 (sektor instytucji rządowych i samorządowych) z poziomu -4,3% w 2022 roku. Z powodu pandemii, polityka fiskalna miała znacznie większy wpływ na wzrost inflacji niż polityka pieniężna (3,5 pkt. proc. wobec 1 pkt. proc. w 2021 roku). Zacieśnienie polityki fiskalnej pomoże obniżyć inflację na początku 2023 roku (o około -1 pkt. proc.), ale w celu ograniczenia inflacji Bank Rezerw Federalnych (Fed) będzie musiał utrzymać stopy procentowe na poziomie 4,75% co najmniej do lata przyszłego roku.

Impas w sprawie pułapu zadłużenia może wywołać zawirowania na rynku w pierwszej połowie 2023 roku. Allianz Trade uważa, że wsparciem dla gospodarki będzie kompromis fiskalny. Zgodnie z naszymi prognozami, z powodu pogarszających się perspektyw fiskalnych, pułap zadłużenia zostanie przekroczony już w II kwartale 2023 roku. Polityczna walka z republikanami, którzy grożą, że nie podniosą pułapu, będzie dodatkowym utrudnieniem dla już słabnącej gospodarki. Dwustronne podniesienie pułapu zadłużenia o 0,2 pkt. proc. PKB w 2023 roku jest więc prawdopodobne; brak takiego podniesienia byłby dla republikanów kosztowny politycznie przed wyborami prezydenckimi w 2024 roku. Zwiększone zostaną wydatki na obronę i politykę przemysłową. Możliwe jest również przeforsowanie niewielkich obniżek podatków dla gospodarstw domowych.

Dzięki republikańskiej większości w Izbie, prawdopodobne jest przyspieszenie wprowadzania środków restrykcyjnych wobec Chin. Stosunki z Europą zostaną nadszarpnięte przez zaostrzenie polityki przemysłowej. W okresie przygotowań do wyborów prezydenckich w 2024 roku zarówno Partia Demokratyczna, jak i Republikańska będą prawdopodobnie kontynuować postawę „twardego stanowiska wobec Chin”, co będzie stanowiło podstawę do dalszego wzmacniania konkurencyjności USA i zwiększania ograniczeń w dostępie Chin do kluczowych technologii. Po drugiej stronie Atlantyku, Unia Europejska podkreśla obawy dotyczące zakłócenia konkurencji transatlantyckiej przez Ustawę o obniżeniu inflacji (IRA).

Co dla perspektyw fiskalnych oznacza Izba Reprezentantów zdominowana przez Partię Republikańską?

Allianz Trade oczekuje, że na przełomie roku gospodarka USA wejdzie w recesję i w 2023 roku przewidujemy spadek PKB o -0,7%, do czego przyczyni się połączenie gwałtownie rosnących kosztów pożyczek, zaostrzonych warunków udzielania kredytów i negatywnych skutków bogactwa. Słabnąca gospodarka oraz osłabienie czynników tymczasowych, które wzmocniły finanse publiczne, doprowadzą do pogorszenia perspektyw fiskalnych. Uważamy, że pogarszające się wyniki gospodarcze zmuszą w końcu Kongres i Biały Dom do porozumienia w sprawie zniesienia pułapu zadłużenia i nieznacznego złagodzenia polityki fiskalnej.

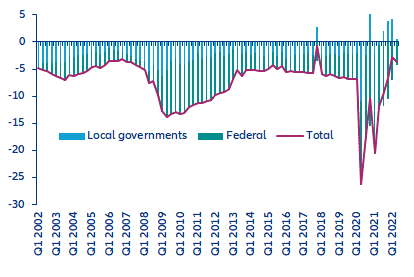

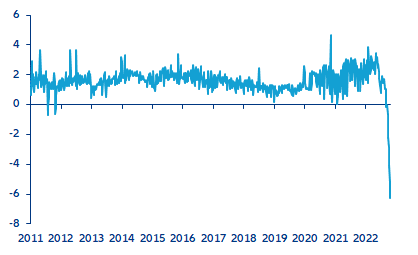

Trudna sytuacja na rynku pracy i środki wprowadzane w związku z pandemią sprawiły, że deficyt USA osiągnął rekordowo niski poziom. W szczytowym momencie pandemii, tj. w II kwartale 2020 roku, deficyt sektora instytucji rządowych i samorządowych w USA (rząd federalny + władze lokalne) wyniósł ponad 26% PKB (5100 mld USD w ujęciu rocznym), ponieważ rząd uruchomił masowe wsparcie, a gospodarka uległa załamaniu (zob. Wykres 1). W całym roku kalendarzowym 2020, deficyt sektora rządowego był bliski -15% PKB, co oznacza zwiększenie z poziomu -6.7% odnotowanego w 2019 roku.

Wykres 1: Deficyt publiczny rządu federalnego i samorządów lokalnych (% PKB, suma krocząca z czterech kwartałów)

Źródła: Refinitiv, Dział Analiz Allianz

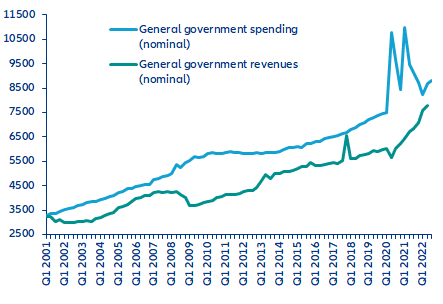

Jednak począwszy od drugiej połowy 2021 roku, deficyt budżetowy amerykańskiego sektora instytucji rządowych i samorządowych zmniejsza się w imponująco szybkim tempie. W II kwartale 2022 roku osiągnął historycznie niski poziom -3,6% PKB – znacznie niższy niż w większości krajów europejskich i Japonii. Po stronie wydatków, nakłady rządowe zostały mocno ograniczone (około 8800 mld USD w ujęciu rocznym w II kwartale 2022 roku). W rzeczywistości, po uwzględnieniu inflacji, wydatki rządowe powróciły do poziomu sprzed pandemii, a wręcz spadły poniżej tendencji sprzed pandemii (zob. Wykres 2, strona prawa). Ograniczenie wydatków wynika z i) zakończenia działań pomocowych z okresu pandemii oraz ii) niższych wydatków na świadczenia społeczne przy rekordowo niskim bezrobociu.

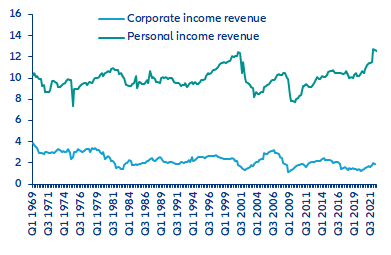

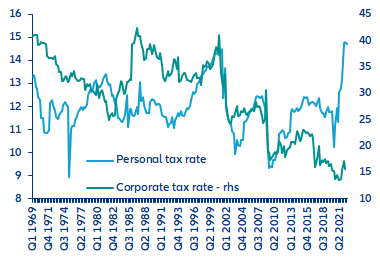

Po stronie przychodów, chociaż gwałtowny wzrost inflacji od początku 2021 roku spowodował zwiększenie wpływów podatkowych (zob. Wykres 2, strona lewa), to jednak wpływy z podatków w ujęciu skorygowanym o inflację również były wysokie (zob. Wykres 2, strona prawa). Wynika to z dużego poboru podatku dochodowego od osób fizycznych, który osiągnął rekordowo wysoki poziom ponad 12% PKB (zob. Wykres 3, strona prawa). Efektywna stawka podatku od osób fizycznych wzrosła do blisko 15% (zob. Wykres 3, strona lewa). Tymczasem wpływy z podatku od osób prawnych pozostają na niskim poziomie.

Wykres 2: Wydatki i dochody sektora instytucji rządowych i samorządowych: po lewej: aktualne w mld USD, kwartalne (nominalne), po prawej: 2021 w mld USD, kwartalne (rzeczywiste)

Źródła: Refinitiv, Dział Analiz Allianz

Wykres 3: Podatki dochodowe od osób fizycznych i firm: po lewej: stopy efektywne, po prawej: pobór przychodów jako % PKB

Źródła: Refinitiv, Dział Analiz Allianz

Wysokie wpływy z podatku dochodowego można przypisać tymczasowemu wzrostowi dochodów rozporządzalnych gospodarstw domowych w latach 2020-21. W czasie pandemii w latach 2020-21 zagregowany wzrost płac znacznie przewyższał inflację. Ponieważ osoby fizyczne płacą podatki dochodowe z rocznym opóźnieniem, amerykański skarb państwa dostrzega wzrost wpływów podatkowych w 2022 roku. Ponadto nie podniesiono znacznie progów podatkowych, ponieważ inflacja w 2021 roku była niska[1], co oznacza, że wiele osób pracujących zostało przesuniętych do wyższych progów podatkowych.

W latach 2020-21 dochody rozporządzalne wzrosły również z powodu dopłat pandemicznych i dodatkowych zasiłków dla bezrobotnych. Gospodarstwa domowe płacą dziś dodatkowe podatki od zawyżonych dochodów, które obejmują również dopłaty rządowe. Innymi słowy, rząd federalny odbiera część pieniędzy, które wysłał gospodarstwom domowym w czasie pandemii.

Jednocześnie straty Banku Rezerw Federalnych (Fed) oznaczają, że skarb państwa zostanie pozbawiony 0,5% PKB fiskalnego dobrodziejstwa. Przy gwałtownym podwyższeniu stóp procentowych przez Fed, koszty jego oprocentowanych zobowiązań szybko rosną. W rzeczywistości koszty związane z odsetkami przewyższają obecnie dochody z odsetek od aktywów Fedu, a Fed ponosi straty (zob. Wykres 4: liczby ujemne oznaczają straty). W ciągu ostatniej dekady Fed odprowadzał zyski w wysokości około 0,5% PKB rocznie, co jest kwotą niebagatelną. Oznacza to, że przynajmniej przez kilka lat w źródłach dochodów rządu federalnego pozostanie luka.

Wykres 4: Tygodniowe wpłaty Banku Rezerw Federalnych do Skarbu Państwa (w mld USD, wartość ujemna = straty Fed)

Źródła: Refinitiv, Dział Analiz Allianz

Podczas gdy deficyt budżetowy rządu federalnego szybko się zmniejszył, poprawa finansów władz lokalnych (LC, czyli zasadniczo stanów) była spektakularna. Od połowy 2021 roku samorządy lokalne osiągają stałe nadwyżki publiczne (zob. ponownie Wykres 1).

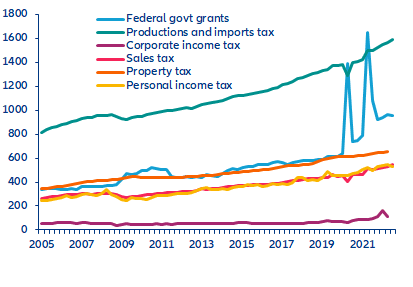

Jedną z przyczyn są rosnące dochody rządowe w stanach górniczych, wynikające z wysokich cen energii i zwiększonych dostaw LNG do Europy. W Nowym Meksyku na przykład ropa naftowa i gaz ziemny stanowią ponad 40% dochodów rządu stanowego, a udział ten rośnie w związku z wojną w Ukrainie. Jednak na poziomie zagregowanym władz lokalnych poprawa finansów publicznych wynika głównie z dużego skoku dotacji federalnych (zob. Wykres 5) – drugiego co do wielkości źródła dochodów władz lokalnych. Po stronie wydatków władze lokalne nie wykazały się taką samą powściągliwością jak rząd federalny, a ich łączne wydatki od czasu pandemii rosną w szybkim tempie.

Wykres 5: Główne źródła przychodów władz lokalnych (w mld USD)

Źródła: Refinitiv, Dział Analiz Allianz

Podzielony rząd USA oznacza, że w ciągu najbliższych dwóch lat nie uda się przeforsować żadnego ważnego aktu prawnego. Deklaracje gospodarcze i podatkowe republikanów są dość niejasne. Lider Mniejszości w Izbie Reprezentantów, Kevin McCarthy, opublikował we wrześniu program „Zobowiązanie wobec Ameryki”, w którym obiecuje „ograniczyć rozrzutne wydatki rządowe” i „stworzyć dobrze płatne miejsca pracy”, wraz z obietnicą zatrudnienia 200 000 policjantów. Na początku tego roku Republikańska Komisja Badawcza (Republican Study Committee), konserwatywna grupa w Izbie, która skupia prawie 75% przedstawicieli GOP, opublikowała 122-stronicowy manifest, w którym zobowiązała się do obniżenia świadczeń z tytułu programu opieki zdrowotnej (Medicare) i ubezpieczeń społecznych poprzez podniesienie wieku uprawniającego do świadczeń, a także do zachęcania beneficjentów do zapisywania się do prywatnych programów opieki zdrowotnej i emerytalnych. Prezydent Biden obiecał, że zawetuje wszelkie cięcia w zakresie ubezpieczeń społecznych i opieki zdrowotnej. Z drugiej strony, Kongres zdominowany przez Partię Republikańską oznacza, że program Bidena (powszechnie dostępne przedszkola, wyższe dotacje dla rodzin, restrukturyzacja ubezpieczeń zdrowotnych oraz wyższe podatki od dochodów i zysków kapitałowych dla gospodarstw domowych o wysokich dochodach) ma obecnie prawie zerowe szanse na uchwalenie.

Impas w sprawie pułapu zadłużenia[1] może spowodować poważne utrudnienia dla gospodarki i rynków finansowych w pierwszej połowie 2023 roku. Limit zadłużenia został ostatnio podniesiony w grudniu ubiegłego roku o 2,5 bln USD do poziomu 31,381 bln USD. W październiku 2022 roku dług federalny wynosił 31,1 bln USD. Dokładny termin, czyli data „X”, kiedy pułap zostanie osiągnięty, nie jest znany ze względu na nieprzewidywalne przepływy pieniężne Skarbu Państwa, ale prawdopodobnie będzie to około II kwartału ze względu na spodziewaną recesję, która zwiększy deficyt (patrz poniżej). Od 1960 roku Kongres podnosił limit 78 razy, często nie wzbudzając tym większych emocji.

Jednak obawy dotyczące pierwszej połowy 2023 roku wynikają z tego, że negocjacje w sprawie limitu zadłużenia mogą stać się tak kontrowersyjne, że zaszkodzą gospodarce – w czasie, gdy prawdopodobnie będzie ona już w recesji. Historyczną analogią jest kryzys zadłużenia z 2011 roku, który pokazał, jak partia kontrolująca tylko jedną izbę Kongresu może zablokować zwiększenie limitu zadłużenia, uderzając w gospodarkę. Rok wcześniej Partia Republikańska ponownie przejęła władzę w Izbie i republikanie zażądali od prezydenta Obamy redukcji deficytu w zamian za podniesienie limitu zadłużenia. W końcu udało się dojść do porozumienia, lecz dopiero na dwa dni przed przekroczeniem limitu zadłużenia. W tym okresie światowe rynki finansowe ponosiły poważne straty, a agencja Standard & Poor’s podjęła niewyobrażalną wcześniej decyzję o obniżeniu ratingu kredytowego USA z AAA do AA+. Rządowy Urząd ds. Odpowiedzialności (GAO) oszacował, że samo opóźnienie w podniesieniu limitu zadłużenia zwiększyło w 2011 roku koszty pożyczek rządowych o 1,3 mld USD, a w kolejnych latach koszty te wzrosły jeszcze bardziej.

Jeżeli w 2023 roku debata na temat podniesienia limitu zadłużenia popchnie USA w kierunku niewypłacalności, może się to okazać jeszcze bardziej kosztowne. Stopy procentowe papierów skarbowych mogłyby gwałtownie wzrosnąć, a amerykańskie i światowe rynki finansowe – ponieść bardzo duże straty. W raporcie Moody’s Analytics z września 2021 roku oszacowano, że niewykonanie zobowiązania miałoby katastrofalne skutki: spadek PKB o -4%, utrata 6 milionów miejsc pracy i wzrost stopy bezrobocia do 9%. Niewypłacalność mogłaby również pozbawić gospodarstwa domowe majątku o wartości 15 bln USD, co sparaliżowałoby wydatki konsumpcyjne. Czas na to nie mógłby być gorszy: Stany Zjednoczone nadal będą prawdopodobnie w recesji, z już wysokimi stopami procentowymi, utratą miejsc pracy i zdziesiątkowanym rynkiem mieszkaniowym. Negatywne skutki dla reszty świata mogą być bardzo duże.

Wykres 6: Prognozowany stosunek długu federalnego netto do PKB według CBO

Źródła: CBO, Dział Analiz Allianz

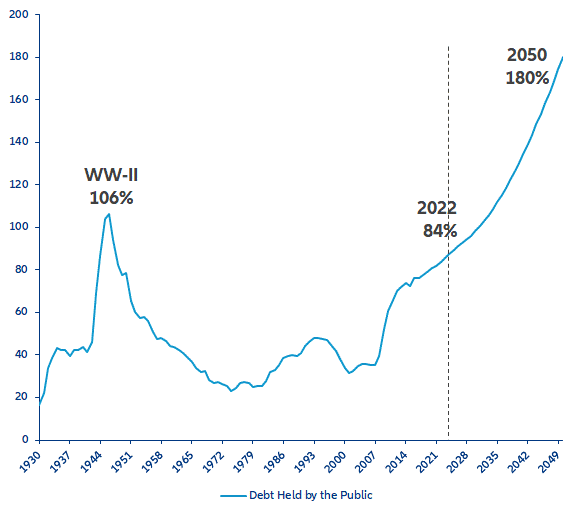

To ryzyko i możliwe koszty choćby zbliżenia się do niewypłacalności rodzą pytanie, dlaczego USA posiadają limit zadłużenia. Tylko dwa inne kraje mają taki limit: Dania, która ma limit tak wysoki, że prawie na pewno nigdy nie zostanie przekroczony, i Polska, która ma limit zadłużenia ustalony na poziomie 60% PKB. Ustalenie limitu zadłużenia jako procentu PKB ma sens, ponieważ ogranicza wzrost zadłużenia do poziomu nie szybszego niż wzrost gospodarki.

Niestety, w USA to nie zadziała, ponieważ kraj ten cierpi z powodu starzenia się społeczeństwa, które rośnie szybciej niż planowano. Nadwyręża to zdolność systemu ubezpieczeń społecznych (Social Security) do utrzymania świadczeń, a także systemu opieki zdrowotnej (Medicare), ponieważ ludzie żyją dłużej i dłużej chorują. Ponadto Stany Zjednoczone posiadają rozbudowany program zabezpieczenia dochodów. W sumie programy „uprawniające” lub „obowiązkowe” stanowią prawie dwie trzecie budżetu, są politycznie nienaruszalne i powinny rosnąć. Z powodu tej tendencji demograficznej Biuro Budżetowe Kongresu przewiduje, że stosunek długu do PKB wzrośnie do 2050 roku do poziomu 180%. Z powodu nieuchronności trendu demograficznego wydaje się rozsądne, aby nie ponosić kosztów, które spowodowałoby wstrzymanie zwiększenia limitu zadłużenia w 2023 roku.

Przewidujemy, że republikanie i demokraci w końcu dojdą do porozumienia w sprawie podniesienia pułapu zadłużenia w obliczu słabnącej gospodarki i kosztów politycznych, jakie wiązałyby się z zaniechaniem tego działania. Prognozujemy, że deficyt budżetowy sektora rządowego i samorządowego zwiększy się z -4,3% w 2022 roku do -6,6% w 2023 roku (powyżej 1700 mld USD, wobec 1100 mld USD, zob. Wykres 7). Prognozujemy, że deficyt rządu federalnego zwiększy się do 1600 mld USD w roku fiskalnym 2022-23, podczas gdy w roku 2021-22 wynosił 1377 mld USD. Nasze prognozy zakładają niewielkie złagodzenie polityki fiskalnej – do poziomu 0,2% PKB – w warunkach słabnącej gospodarki.

W tej sytuacji najbardziej prawdopodobnym scenariuszem jest to, że podzielony rząd (demokratyczny Biały Dom, republikański Kongres) znajdzie kompromis, aby podnieść pułap zadłużenia i poluzować politykę fiskalną – w celu wsparcia słabnącej gospodarki – w tych nielicznych kwestiach, na które może się zgodzić. Jeżeli republikanie odmówią podniesienia limitu zadłużenia w czasie recesji (lub przynajmniej bardzo słabej gospodarki), wówczas mogą zostać oskarżeni o prowadzenie gier politycznych, co byłoby politycznie szkodliwe. Oznacza to zwiększenie wydatków na obronę i bezpieczeństwo cybernetyczne (w obliczu rywalizacji z Chinami) oraz zwiększenie pomocy dla sektora przemysłowego (poprzez dotacje lub ulgi podatkowe), co rozpoczęło się już w ciągu pierwszych dwóch lat urzędowania Bidena wraz z uchwaleniem ustawy o półprzewodnikach. Allianz Trade uważa, że Kongres zgodzi się na tymczasowe obniżenie podatku dochodowego od osób fizycznych, aby zwiększyć wydatki gospodarstw domowych w czasie recesji.

W każdym wypadku, wśród polityków amerykańskich po obu stronach spektrum zniknął apetyt na znaczne bodźce fiskalne, ze względu na powszechnie uznaną rolę liberalnej polityki fiskalnej w czasie pandemii w zwiększaniu inflacji. Co prawda administracja Bidena przeforsowała trzy ambitne ustawy dotyczące infrastruktury i polityki przemysłowej: ustawę infrastrukturalną o wartości 1,2 bln USD, ustawę o półprzewodnikach i nauce o wartości 208 mld USD oraz pakiet klimatyczny o wartości 390 mld USD (Ustawa o obniżeniu inflacji). Jednak ten szał wydatków o wartości 1,7 bln USD – około 6,5% PKB – rozkłada się na kilka lat. Co więcej, najnowsza ustawa podatkowa przewiduje około 740 mld USD dodatkowych przychodów (również rozłożonych na kilka lat). Główne postanowienia to wprowadzenie alternatywnej minimalnej stawki podatkowej w wysokości 15% dla dużych korporacji, 1% podatku od wykupu akcji oraz zwiększenie środków dla urzędów skarbowych (IRS) w celu poprawy ściągalności podatków.

Co dla Banku Rezerw Federalnych oraz perspektyw inflacyjnych oznacza Izba Reprezentantów zdominowana przez Partię Republikańską?

Stwierdzamy, że polityka fiskalna była głównym czynnikiem odpowiedzialnym za wzrost inflacji w następstwie pandemii (o 3,5 pkt. proc. wobec 1 pkt. proc. w przypadku polityki pieniężnej). Wykorzystując estymację ekonometryczną do wnioskowania na temat kwartalnych uznaniowych wstrząsów fiskalnych (zob. załącznik) stwierdzamy, że polityka fiskalna zwiększyła wzrost o prawie 8 pkt. proc. w okresie IV kw. 2020-IV kw. 2021 (zob. Wykres 8). To spowodowane polityką fiskalną zwiększenie wzrostu o 8 pkt. proc. w następstwie pandemii spowodowało wzrost inflacji o ponad 3,5 pkt. proc. zgodnie z szacunkową krzywą Phillipsa. Z kolei polityka pieniężna, która wpływa na gospodarkę poprzez warunki finansowe[1] – wiązała się ze wsparciem inflacji o mniej niż 1 pkt. proc. w tym samym okresie od IV kwartału 2020 do IV kwartału 2021 (przyczyniając się do zwiększenia wzrostu o mniej niż 2 pkt. proc.).

Trzeba przyznać, że bodźce fiskalne w czasie pandemii były częściowo wspierane przez duże zakupy papierów skarbowych przez Fed, co sprawia, że rozdzielanie roli polityki fiskalnej i pieniężnej jest działaniem nieco sztucznym. Tylko w 2020 roku Bank Rezerw Federalnych zakupił na rynku wtórnym papiery skarbowe o wartości ponad 3000 mld USD, co stanowi niemal równowartość 3400 mld USD deficytu budżetowego rządu USA w tym samym roku.

Wykres 8: Szacunkowy wpływ wstrząsów fiskalnych na PKB (wyrażony jako wkład % wzrostu PKB w ujęciu rocznym, wyrażony w pkt. proc.)

Źródła: Refinitiv, Dział Analiz Allianz

Utrzymanie zacieśnienia polityki fiskalnej pomoże Fed na przełomie 2022 i 2023 roku. Przejście do zacieśniania polityki fiskalnej od drugiej połowy 2021 roku pomoże wkrótce obniżyć inflację. Ze względu na opóźniony wpływ polityki fiskalnej spodziewamy się, że jej wpływ na inflację będzie widoczny na przełomie 2022 i 2023 roku, powodując spadek inflacji o około -1 pkt. proc. To przemawia za naszymi prognozami dotyczącymi inflacji: widzimy, że w ciągu najbliższych kilku miesięcy inflacja bazowa spadnie do +5,4% w ujęciu rocznym w marcu 2023 roku, z +6,7% we wrześniu.

Jednak nasze założenie dotyczące kursu polityki fiskalnej w przyszłym roku – 0,2% PKB luzowania – oznacza, że polityka fiskalna będzie nieznacznie wspierać inflację. Dlatego Fed będzie musiał sam wykonać zadanie polegające na zdecydowanym poskromieniu inflacji. To potwierdza nasz pogląd, że stopa oprocentowania funduszy federalnych będzie musiała pozostać na wysokim poziomie co najmniej do pierwszej połowy 2023 roku, czyli 4,75%, a warunki finansowe będą musiały być dalej zacieśniane (zob. Wykres 9).

Wykres 9: Wskaźnik oprocentowania funduszy federalnych i warunków finansowych

Źródła: Refinitiv, Dział Analiz Allianz

Co dla perspektyw geopolitycznych oznacza Izba Reprezentantów zdominowana przez Partię Republikańską?

Kwestie krajowe, takie jak inflacja, przestępczość i aborcja zdominowały kampanie wyborcze w połowie kadencji, jednak wynik wyborów prawdopodobnie będzie miał konsekwencje dla wielu palących problemów międzynarodowych. Chociaż należy zauważyć, że Kongres ma mniejszy wpływ na sprawy zagraniczne ze względu na szerokie uprawnienia prezydenta jako głównodowodzącego, podzielony Kongres może nadal komplikować i dalej upolityczniać stosunki międzynarodowe. Inwazja Rosji na Ukrainę pozostaje drugim co do ważności priorytetem w agendzie geopolitycznej USA, drugorzędnym wobec stosunków USA-Chiny. Przejęcie Izby przez republikanów ograniczy wsparcie administracji Bidena dla Ukrainy. Od początku wojny Kongres zatwierdził około 60 mld USD pomocy dla Ukrainy bez wyraźnych warunków. Lider Mniejszości w Izbie, Kevin McCarthy, który najprawdopodobniej zostanie następnym przewodniczącym Izby, oświadczył niedawno, że nie będzie więcej „czeków in blanco” dla Kijowa, gdy republikanie zdobędą większość w Kongresie. Wywołało to obawy, że republikanie mogą ograniczyć działania pomocowe na rzecz Ukrainy, zwłaszcza jeśli w najbliższych miesiącach gospodarka amerykańska dalej będzie pogrążać się w recesji, co wymusi skupienie się na sprawach wewnętrznych. Chociaż oświadczenia te wskazują na bardziej krytyczne stanowisko wobec bieżących działań pomocowych, nie oczekuje się, że kontrola republikanów nad jedną lub obiema izbami Kongresu wpłynie w istotny sposób na wsparcie dla Ukrainy, ponieważ dwustronne poparcie dla tych działań pozostaje silne.

Przewiduje się, że rosnące napięcia między USA a Chinami w takich kwestiach jak Tajwan, prawa człowieka, handel, technologia i niechęć Chin do potępienia działań wojennych Rosji w Ukrainie będą nadal powodować napięcia między tymi krajami po wyborach. Według ośrodka badawczego PEW, ponad 80% Amerykanów ma negatywną lub zdecydowanie negatywną opinię o Chinach – to niezwykle wysoka liczba w porównaniu z 40% w 2012 roku. W związku z tym, istnieje polityczny impuls do prowadzenia restrykcyjnej polityki wobec Chin. Podobnie chińskie nastroje społeczne w stosunku do USA wskazują na zwiększoną wrogość od czasu sierpniowej wizyty przewodniczącej Izby Reprezentantów USA Nancy Pelosi na Tajwanie. Te ogólnie negatywne nastroje między krajami, w połączeniu z brakiem zaufania między obiema administracjami, są głównym powodem do obaw o stosunki dwustronne w ciągu najbliższych dwóch lat.

Wojna handlowa z Chinami, rozpoczęta przez administrację Trumpa w 2018 roku, z pewnością spowodowała duże napięcie w stosunkach USA-Chiny poprzez wprowadzenie ogromnych ceł na import, jak również szeregu środków mających na celu powstrzymanie postępu technologicznego Chin. Administracja Bidena wykorzystuje niektóre z tych środków, aby wzmocnić konkurencję USA z Chinami, i dała do zrozumienia, że Chiny pozostają strategicznym priorytetem dla USA. Ten sentyment znalazł odzwierciedlenie w pierwszej strategii bezpieczeństwa narodowego Bidena, gdzie jasno przedstawiono wyzwania, jakie dla porządku międzynarodowego stanowią zarówno Chiny, jak i Rosja.

Ponadto, wprowadzony niedawno przez Bidena zakaz eksportu półprzewodników do Chin wydaje się być kamieniem milowym w strategii dotyczącej Chin i nie pozostanie bez wpływu dla technologii i geopolityki. W ciągu najbliższych dwóch lat Stany Zjednoczone będą prawdopodobnie nakładać dalsze ograniczenia na dostęp Chin do krytycznych technologii ze względu na bezpieczeństwo narodowe. Chociaż Chiny w większości przestrzegają reżimu sankcji nałożonych przez Zachód na Rosję, to jednak w miarę możliwości działają jako koło ratunkowe dla Moskwy. W związku z tym dopiero w najbliższych latach zobaczymy, jak rozwiną się stosunki rosyjsko-chińskie.

Po uzyskaniu republikańskiej większości w Izbie, działania restrykcyjne wobec Chin prawdopodobnie ulegną przyspieszeniu. W miarę jak uwaga będzie się kierować w stronę wyborów prezydenckich w 2024 roku, zarówno Partia Demokratyczna, jak i Republikańska będą prawdopodobnie kontynuować stanowisko „twardej postawy wobec Chin”, co utoruje drogę do dalszego wzmacniania konkurencyjności USA i zwiększenia ograniczeń w dostępie Chin do krytycznych technologii.

Nowy skład Kongresu może mieć również znaczenie dla stosunków USA-UE. Jeżeli republikanie zażądają bardziej rygorystycznego stanowiska w sprawie pomocy dla Ukrainy, może to spowodować obciążenie UE w zakresie zaspokojenia potrzeb finansowych Ukrainy. Stany Zjednoczone przekazały Kijowowi prawie 25 mld USD w ramach pomocy finansowej i humanitarnej oraz 27,5 mld USD w ramach dostaw wojskowych, co znacznie przekracza wydatki UE. Zmniejszenie wsparcia ze strony USA z pewnością zwiększyłoby presję na UE, aby zwiększyła swój wkład – co jest wyzwaniem w kontekście obecnego kryzysu energetycznego i fatalnych perspektyw gospodarczych.

Ponadto, ostatnie napięcia związane z konsekwencjami Ustawy o obniżeniu inflacji (IRA) dla UE zwróciły uwagę na możliwą dyskryminację firm europejskich przez tę Ustawę. UE wezwała USA do zmiany Ustawy IRA, ponieważ zawarte w niej zachęty finansowe „niesprawiedliwie przechylają szalę zwycięstwa na korzyść produkcji i inwestycji w Stanach Zjednoczonych kosztem Unii Europejskiej i innych partnerów handlowych”, co z kolei może grozić „powstaniem napięć, które mogą prowadzić do wzajemności lub działań odwetowych”. Nie wiadomo jeszcze, w jakim stopniu Kongres kontrolowany przez republikanów wpłynie na realizację tego nowo uchwalonego prawa. Chociaż jest bardzo prawdopodobne, że nastąpi odparcie realizacji polityki klimatycznej Bidena i pewien zastój w realizacji przepisów podatkowych przewidzianych w Ustawie, jest mało prawdopodobne, że Kongres uchyli ustawę IRA w ciągu najbliższych dwóch lat.

Jak dokonać oceny uznaniowej polityki fiskalnej i jej wpływu na inflację?

Rozdzielenie ruchów w wydatkach i podatkach spowodowanych wstrząsem strukturalnym (uznaniowa egzogeniczna polityka fiskalna) od ruchów spowodowanych zmianami w cyklu koniunkturalnym (automatyczne stabilizatory) stwarza problem identyfikacyjny. Wyodrębniamy (kwartalnie) uznaniowe wstrząsy fiskalne (wydatki i podatki), stosując strukturalną metodologię VAR (SVAR), przedstawioną po raz pierwszy w przełomowej pracy Blancharda i Perottiego[1] (B&P). Metodologia ta pozwala pominąć ruchy związane z wydatkami i podatkami, spowodowane automatycznymi stabilizatorami, i skupić się na czystym efekcie nowych środków fiskalnych. SVAR obejmuje trzy zmienne: realny PKB, realne pierwotne wydatki rządowe i realne wpływy rządowe. Wszystkie zmienne są skorygowane o wzrost liczby ludności. Nasza próba szacunkowa rozpoczyna się na początku lat 1990.

Blanchard i Perotti nakładają ograniczenia na niektóre parametry w swoich ramach SVAR (w przeciwnym razie istnieje zbyt wiele nieznanych parametrów i nie można zidentyfikować SVAR). Ograniczenia te muszą mieć sens instytucjonalny i ekonomiczny. B&P zakładają, że i) rząd nie zmienia wydatków w odpowiedzi na PKB w ciągu kwartału, ii) decyzje dotyczące wydatków są podejmowane przed decyzjami dotyczącymi opodatkowania lub odwrotnie oraz iii) elastyczność wpływów podatkowych w stosunku do PKB jest stała (zazwyczaj około 1-1,5). O ile te założenia są zasadniczo zadowalające, o tyle pierwsze założenie może stanowić pewne wyzwanie w czasach ostrego kryzysu gospodarczego. Zwłaszcza kryzys Covid-19 pokazał, jak szybko rządy działały w zakresie wprowadzania bodźców fiskalnych.

Z tego powodu obeszliśmy ten problem identyfikacji, dodając zmienną manekinową w II kwartale 2020 roku. Zmienne manekinowe (dummies) są przydatne w tym kontekście do identyfikacji dużych strukturalnych wstrząsów fiskalnych, które można łatwo wyróżnić – zazwyczaj są to bezprecedensowe skoki wydatków zaobserwowane w II kwartale 2020 roku. Impuls fiskalny oblicza się wtedy po prostu jako różnicę między obserwowanym wstrząsem fiskalnym a wartością zmiennej manekinowej (plus reszta). Ta strategia identyfikacji prowadzi do znacznie bardziej satysfakcjonującej identyfikacji strukturalnego wstrząsu fiskalnego w II kwartale 2020 roku w porównaniu z estymacją bez zmiennej dummy. Stwierdzamy, że w II kwartale 2020 roku około dwie trzecie całkowitego wzrostu wydatków rządowych wynikało z nowych środków, a jedna trzecia odzwierciedlała działanie automatycznych stabilizatorów.

Impuls fiskalny, który uzyskujemy dzięki tej metodologii, jest zbliżony do salda cyklicznego MFW, ale ma tę zaletę, że jest dostępny w ujęciu kwartalnym i pozwala na oddzielenie wstrząsów fiskalnych od wstrząsów wydatkowych. W naszych ramach SVAR wyprowadzamy również mnożniki fiskalne, czyli wpływ wstrząsów fiskalnych na wzrost PKB. Nasze mnożniki fiskalne – średnio około 0,7 dla wydatków i podatków – mieszczą się w zakresie ogólnie szacowanych wartości, chociaż w literaturze nie ma zgody co do ich wielkości. Wykres 8 przedstawia szacowany wpływ polityki fiskalnej na PKB w czasie, obliczony jako iloczyn wstrząsów fiskalnych i mnożnika fiskalnego.

Model dobrze oddaje wpływ na PKB obniżek podatków wprowadzonych przez administrację Busha na początku XXI wieku, jak również konsolidacji fiskalnej w latach 2013-15 pod auspicjami administracji Obamy. Okazuje się, że pakiety stymulacyjne w okresie od końca 2020 do końca 2021 roku wsparły wzrost o prawie 8 pkt. proc. w ujęciu rocznym.

Wpływ polityki fiskalnej na inflację szacujemy za pomocą podstawowej krzywej Phillipsa, która wiąże inflację zasadniczą z jej opóźnieniem, oczekiwaniami inflacyjnymi, cenami ropy naftowej i luką produktową (tj. wzrostem PKB w stosunku do potencjału). Nasza próba szacunkowa rozpoczyna się na początku lat 1990. Co ciekawe, nachylenie krzywej Phillipsa (tj. współczynnik luki produktowej) wzrasta, gdy włączymy do estymacji okres pandemii: inflacja stała się bardziej wrażliwa na cykl gospodarczy.

[1]Olivier Blanchard and Roberto Perotti, “An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output”, NBER Working Paper 7269, lipiec 1999.

[1] Więcej informacji na temat wskaźnika warunków finansowych i jego wpływu na PKB zawarto w raporcie US housing market: The first victim of the Fed (allianz.com). [Rynek mieszkaniowy USA: Pierwsza ofiara Banku Rezerw Federalnych (allianz.com)]

[1]Limit zadłużenia to maksymalna kwota, jaką Skarb Państwa może pożyczyć, aby spłacić już zaciągnięte zobowiązania, takie jak świadczenia z zakresu ubezpieczeń społecznych i opieki zdrowotnej, pensje dla wojskowych, odsetki od długu publicznego, zwroty podatków itp.

[1]Progi podatkowe aktualizowane są corocznie z uwzględnieniem inflacji.

Deweloperzy będą coraz częściej przechodzić na obrzeża miast i rozpoczynać mniejsze, bezpieczniejsze projekty. Kupujący powinni liczyć się z tym, że za 2-3 lata oferta na rynku pierwotnym będzie wąska, a wybór mocno ograniczony — to główne wnioski płynące z konferencji „Nastroje na rynku nieruchomości”.

68,7 proc. — jak wynika z danych BIK, o tyle r/r spadła wartość zapytań o kredyty mieszkaniowe złożonych w październiku 2022 r. Właśnie zastój na rynku kredytowym i jego wpływ na branżę deweloperską były tematami konferencji „Nastroje na rynku nieruchomości”, którą zorganizował portal Nieruchomosci-online.pl.

— Chciałbym użyć słowa „zamrożenie” i wierzyć, że później dojdzie do ocieplenia. Popatrzyłem jednak na to, co wydarzyło się we wrześniu i z danych wprost wynika czterokrotny spadek liczby udzielanych kredytów miesiąc do miesiąca. To już nie jest poziom organiczny, o którym rozmawialiśmy po kryzysie subprime, kiedy przez kilka lat rynek się uspokajał, ale co roku udawało się udzielać 160-170 tys. kredytów na poziomie około 45-50 mld zł. Dzisiaj nie mam wątpliwości: liczba kredytów do końca roku nie przekroczy 110 tys. sztuk. Czegoś takiego nie było mniej więcej od wejścia Polski do Unii Europejskiej. […] Kiedyś kredyt hipoteczny był filarem bankowości. Dzisiaj jest instrumentem wysokiego ryzyka dla banków — mówi dr Jacek Furga, ekonomista, prezes Centrum Prawa Bankowego i Informacji przy Związku Banków Polskich.

— Zaskoczył nas gwałtowny spadek liczby udzielanych kredytów. To, że popyt na mieszkania jest, nie ulega wątpliwości, czujemy to w biurach sprzedaży. Ten popyt się po prostu odsuwa, ponieważ klienci nie mogą uzyskać kredytu.[…] Deweloperzy mają w tej chwili przede wszystkim projekty rozpoczęte kilka lat temu. Tutaj sprzedaż jest bardzo dobra: to, co mamy oddać do końca roku, sprzedaliśmy w ponad 90 proc., to co do końca przyszłego roku, w 80 proc. Wyniki deweloperów przez najbliższe dwa lata są więc moim zdaniem bezpieczne. Pytanie, co będzie później — komentuje Grzegorz Kiełpsz, prezes Polskiego Związku Firm Deweloperskich i przewodniczący Rady Nadzorczej Dom Development.