Powszechność urządzeń mobilnych i dostęp do szybkiego Internetu, umożliwiające naukę z dowolnego miejsca i o każdej porze, stały się jednym z głównych czynników rozwoju edukacji. Potencjał e-learningu wciąż jednak wykorzystujemy zaledwie w ułamku procenta.

– Według klasycznej literatury SF, ludzie naszej epoki mieli nabywać pożądane umiejętności i wiedzę poprzez zażycie odpowiednich „uczących” pastylek albo wlewając informacje wprost do mózgu przy pomocy skomplikowanych maszyn. Wciąż daleko nam do tych wizji, ale nie próżnujemy. Digitalizacja to obecnie jeden z najważniejszych trendów w edukacji, a wartość rynku e-learningu na świecie szacuje się już na ok. 200 mld dol[1]. – mówi Robert Paszkiewicz, Dyrektor Sprzedaży w OVH Polska, dostawcy usług w chmurze.

Z danych wynika, że cyfryzacja stabilnie postępuje, tak w sektorze prywatnym, jak i publicznym. Zresztą, digitalizacja to jedno z ważniejszych zagadnień, o których stale mówi się w kontekście uniwersytetów przyszłości[2]. Jak natomiast prezentuje się teraźniejszość?

Uniwersytet, nowoczesność… i stara szafa (serwerowa)

Jak co roku wraz z początkiem roku akademickiego wracają problemy z systemami IT, zbudowanymi z myślą o ułatwieniu wielu administracyjnych kwestii, np. takich jak zapisy na zajęcia.

Jeden z najstarszych funkcjonujących w Polsce systemów – USOS (lub USOSweb), czyli Uniwersytecki System Obsługi Studiów, powstał niespełna 20 lat temu i zapoczątkował cyfryzację polskich uczelni. Zaprojektowano go tak, by towarzyszył studentom od momentu rekrutacji na studia, aż do uzyskania dyplomu. Opanowanie jego obsługi powinno być zatem jedną z pierwszych nowo nabytych umiejętności każdego studenta. Z założenia, system miał uprościć życie studentów, umożliwiając im załatwienie większości spraw związanych ze studiami przez Internet, z pominięciem konieczności stania w kolejkach do dziekanatu. W praktyce, prawie co drugi student negatywnie ocenia działanie cyfrowej administracji[3].

W przypadku USOS-a, studenci narzekają m.in. na system migracji danych. Pojawiają się zarzuty, że aktualizacja baz danych wykonywana raz na dobę uniemożliwia śledzenie zmian na indywidualnych kontach w czasie rzeczywistym. Jest jednak jeszcze inna wada, którą wytykają użytkownicy systemu. Najpoważniejszym zarzutem wobec USOS-a jest jego zawodność podczas elektronicznych zapisów na zajęcia i egzaminy. W momencie, w którym studenci mają zdecydować o kształcie swojego planu zajęć na najbliższy semestr, system przestaje płynnie działać. O powodzeniu zapisów decyduje natomiast przypadek[4].

Bolączką tego typu systemów do administrowania jest brak skalowalności zasobów – tłumaczy Robert Paszkiewicz, OVH Polska. – Nawet dobrze zaprojektowany system, który z powodzeniem obsługuje dziennie dziesiątki tysięcy zapytań, może odmówić posłuszeństwa, kiedy w przeciągu kilku sekund od startu zapisów, stara się z niego skorzystać jednocześnie kilka tysięcy studentów. Od strony technicznej przypomina to trochę atak DDoS w skali mikro.

E-learning w szkolnictwie – mile widziany gość

Informatyzacja uczelni jest realizowana dwojako – nie tylko poprzez umożliwienie studentom administracji studiami przez Internet, ale także poprzez przeniesienie części zajęć do środowiska cyfrowego. W tym celu powstały uczelniane platformy edukacyjne, takie jak Centrum Otwartej i Multimedialnej Edukacji Uniwersytetu Warszawskiego (platforma COME UW) czy Centrum Zdalnego Nauczania na Uniwersytecie Jagiellońskim, na których zajęcia odbywają się zdalnie, przez Internet. Edukacja w trybie online umożliwia większą elastyczność, co jest korzyścią dla studentów, którzy łączą studia z pracą lub preferują naukę online, we własnym tempie.

– W e-learningu istotne jest stosowanie kompleksowych i niezawodnych rozwiązań informatycznych, które umożliwią sprawne działanie i bezpieczeństwo dedykowanych platform – dodaje Paszkiewicz.

Dzięki temu przeniesienie części zajęć lub całych studiów do Internetu staje się standardem na uczelniach z całego świata. Dzięki e-learningowi nawet studia na Harvardzie czy innych prestiżowych uczelniach stały się możliwe z każdego miejsca. Trend nauki przez internet coraz mocniej dociera także do Polski – pojawiają się oferty studiów prowadzonych całkowicie w trybie zdalnym. Mimo to jednak, według ekspertów, najważniejszym trendem w edukacji jest nie całkowite przeniesienie studiów do trybu online, ale edukacja mieszana (ang. blended learning). Rozwiązanie to łączy tradycyjne, stacjonarne metody uczenia z realizowaniem części zajęć przez internet. Blended learning ma według szacunków osiągnąć do 2020 roku wartość aż 447 mld. dol. rocznie[5]. Digitalizacja szkolnictwa nie jest zatem jedynie trendem, ale staje się standardem.

Trendy na globalnym rynku edukacji

Globalny rynek e-learningu każdego roku rośnie średnio o 5 proc., co według analityków ma skutkować tym, że w 2023 roku jego wartość przekroczy kwotę 240 mld dol[6]. Nieustannie rośnie także sektor EdTech (ang. Educational Technology, czyli sektor łączący edukację z nowoczesnymi technologiami). Według danych amerykańskiej firmy CB Insights, globalne inwestycje w startupy z sektora EdTech miały przekroczyć w 2017 roku kwotę 3 mld dol., co stanowi aż 24 proc. wzrost względem roku poprzedniego[7].

E-learning to wiedza podana w przystępnej, interaktywnej formie, ale także rozwijające się trendy, takie jak chociażby społeczne uczenie się (ang. Social Learning, SL) czy nauka przy użyciu technologii bezprzewodowych (ang. Mobile Learning, ML). Mimo, że te zjawiska te nie są niczym nowym, uważa się jednak, że dopiero teraz technologia staje się na tyle dojrzała, by można korzystać w pełni z jej możliwości, nie tylko na użytek własny, ale także chociażby w środowisku pracy.

Na znaczeniu zyskuje również microlearning, czyli przyswajanie małych partii materiału w postaci skondensowanych, przydatnych treści, które można opanować w kilka minut, z każdego urządzenia z dostępem do Internetu. Coraz większą popularnością cieszą się również otwarte kursy online (ang. Massive Open Online Course, MOOC), czyli ogólnodostępne szkolenia osadzone na platformach internetowych, do których największych należy chociażby Coursera. Trend ten wspierają nie tylko uczelnie[8], ale także największe firmy na świecie, które nie ograniczają się do inwestowania we własne platformy do rozwoju pracowników, ale także finansują szkolenia pracowników na zewnętrznych platformach. Przykładem może być firma Yahoo, która zwraca pracownikom koszty ukończenia płatnych kursów na takich platformach MOOC, jak wyżej wspomniana Coursera[9].

E-learning przyszłości to koniec e-learningu jaki znamy

Edukacja przyszłości naturalnie wchłania technologiczne nowości – coraz większe znaczenie w e-learningu zyskuje wykorzystanie wirtualnej rzeczywistości (ang. Virtual Reality, VR) i rzeczywistości rozszerzonej (ang. Augmented Reality, AR). Umożliwiają one kreowanie edukacyjnych środowisk poprzez łączenie elementów symulujących realny świat z fikcyjną warstwą szkoleniową. Umożliwia to przećwiczenie różnorodnych scenariuszy w kontrolowanych warunkach. Dlatego technologie te powoli, ale z powodzeniem, wdraża nie tylko coraz więcej polskich uczelni, ale i innych jednostek szkoleniowych.

– Obecnie e-learning nie jest jednak narzędziem tak doskonałym, jak mógłby być. Internet i rozbudowane aplikacje do nauki online dają nieograniczone możliwości, ale wciąż nie wykorzystujemy w pełni jego potencjału. – zauważa Robert Paszkiewicz, OVH Polska.

Znawcy tematu uważają, że barierą leżącą na drodze do powstania „e-learningu idealnego” są koszty i znaczące nakłady pracy, których wymagałoby zaangażowanie uczenia maszynowego (ang. Machine Learning, ML) czy głębokiego uczenia się (ang. Deep Learning, DL). Według badań przeprowadzonych przez firmę konsultingową Chapman Alliance, opracowanie jednej godziny treści e-learningowej może zająć od 49 aż do 125 godzin. W porównaniu z 22 do 82 godzin, które zajmuje szkolenie prowadzone przez instruktora, koszty w fazie tworzenia obu tych form edukacji znacząco się różnią[10].

– E-learning nie powinien być jedynie przeniesieniem materiału szkoleniowego do internetu, ale zastosowaniem możliwości, które otwiera nam sztuczna inteligencja, albo system adaptive learning, który rozpozna postępy użytkownika i zmodyfikuje tryb nauki oraz przyswajany materiał indywidualnie. To właśnie indywidualizacja oraz personalizacja nauczania istotnych treści z akcentem na te, których nie są i nie będą w stanie pojąć maszyny, są przyszłością e-learningu – podsumowuje Paszkiewicz.

[1] https://bloomlearningtechnologies.co.nz/file/whitepapers/Docebo-eLearning-Trends-for-2018.pdf

[2] http://outsourcing.com.pl/project-management/252/2-3-naukowcow-przekonanych-ze-wspolpraca-uczelni-i-biznesu-to-priorytet/#_ftn1

[3] http://nzs.org.pl/wp-content/uploads/downloads/Raport%20-%20Cyfryzacja%20na%20uczelniach.pdf

[4] Odpowiedź twórców USOS-a na stawiane zarzuty: https://usosownia.uw.edu.pl/node/897

[5] http://beta.grzegorzmazurek.pl/wp-content/uploads/2017/05/ADL_Future_of_higher_education.pdf

[6] https://bloomlearningtechnologies.co.nz/file/whitepapers/Docebo-eLearning-Trends-for-2018.pdf

[7] https://www.cbinsights.com/research/ed-tech-startup-funding-deals-dollars/

[8] http://beta.grzegorzmazurek.pl/wp-content/uploads/2017/05/ADL_Future_of_higher_education.pdf

[9] https://bloomlearningtechnologies.co.nz/file/whitepapers/Docebo-eLearning-Trends-for-2018.pdf

[10] https://elearningindustry.com/artificial-intelligence-will-shape-elearning;

")

Restrukturyzacja firmy

Restrukturyzacja firmy

")

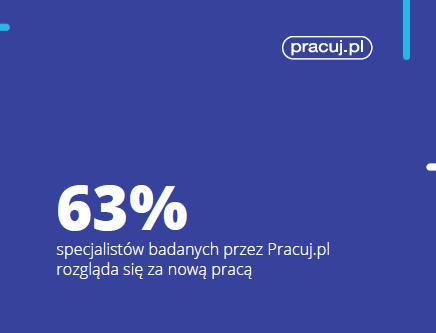

Według badań Pracuj.pl, aż 63% specjalistów szuka obecnie nowej pracy – niezainteresowany zmianą firmy jest tylko nieco więcej niż co trzeci respondent (37%). Na zmianę nieco częściej decydują się mężczyźni niż kobiety.. Co jednak jeszcze bardziej interesujące, aż 84% specjalistów, którzy nie działają aktywnie w poszukiwaniu pracy, byłoby otwartych na rozważenie ciekawej oferty zatrudnienia, gdyby została im złożona.

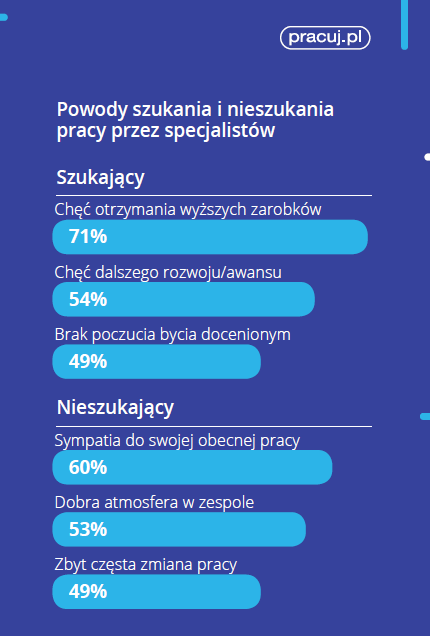

Według badań Pracuj.pl, aż 63% specjalistów szuka obecnie nowej pracy – niezainteresowany zmianą firmy jest tylko nieco więcej niż co trzeci respondent (37%). Na zmianę nieco częściej decydują się mężczyźni niż kobiety.. Co jednak jeszcze bardziej interesujące, aż 84% specjalistów, którzy nie działają aktywnie w poszukiwaniu pracy, byłoby otwartych na rozważenie ciekawej oferty zatrudnienia, gdyby została im złożona. Dlaczego ankietowani specjaliści decydują się zmienić pracę? Aż 7 na 10 badanych podejmuje ten krok, bo w swojej ocenie zarabiają zbyt mało. Wyższa pensja pozostaje niezmiennie głównym czynnikiem, skłaniającym respondentów do wyboru nowego pracodawcy. Na jej znaczenie wskazywał ubiegłoroczny raport Pracuj.pl „Pensja, zadania, szef”. Co oczywiste, oprócz specjalistów na znaczenie wysokości pensji szczególnie zwracają uwagę pracownicy fizyczni (zobacz raport „Na tropie dobrej pracy”). Kolejnymi najpopularniejszymi powodami chęci zmiany miejsca zatrudnienia, wskazywanymi przez specjalistów, są brak możliwości rozwoju i awansu (54%) oraz brak poczucia bycia docenionym przez pracodawcę (49%).

Dlaczego ankietowani specjaliści decydują się zmienić pracę? Aż 7 na 10 badanych podejmuje ten krok, bo w swojej ocenie zarabiają zbyt mało. Wyższa pensja pozostaje niezmiennie głównym czynnikiem, skłaniającym respondentów do wyboru nowego pracodawcy. Na jej znaczenie wskazywał ubiegłoroczny raport Pracuj.pl „Pensja, zadania, szef”. Co oczywiste, oprócz specjalistów na znaczenie wysokości pensji szczególnie zwracają uwagę pracownicy fizyczni (zobacz raport „Na tropie dobrej pracy”). Kolejnymi najpopularniejszymi powodami chęci zmiany miejsca zatrudnienia, wskazywanymi przez specjalistów, są brak możliwości rozwoju i awansu (54%) oraz brak poczucia bycia docenionym przez pracodawcę (49%).