Stenogramy z posiedzenia FED pomagają dolarowi. MFW straszy wizją spowolnienia w gospodarce. Dane z Wielkiej Brytanii rozczarowują inwestorów i osłabiają funta.

Beżowa Księga bez rewolucji

Pod tą nazwą znajdują się stenogramy z posiedzeń FED. Głównym tematem było wyhamowanie wzrostów w USA. Wśród zagrożeń wskazano brak wykwalifikowanych pracowników. Co ciekawe nie chodziło tylko o wysoko wykwalifikowanych ale nawet kierowców ciężarówek. Pojawił się oczywiście temat ceł i reperkusji wojny handlowej. Wydźwięk zdaniem obserwatorów nie był jednak tak negatywny jak poprzedniej konferencji. Jaki miało to wpływ na rynek? Inwestorzy uznali, że uwiarygadnia to kolejne podwyżki stóp procentowych w tym roku. To z kolei umacnia notowania dolara.

Międzynarodowy Fundusz walutowy przewiduje kryzys

Najnowsze prognozy wskazują, że dobrze już było. Największe gospodarki mają powoli redukowane perspektywy rozwoju w kolejnych latach. Powodem jest zarówno obawy o rosnące ceny ropy naftowej jak i rosnące ryzyko wojny handlowej. Oba te czynniki zniechęcają przedsiębiorców do większych inwestycji. Pewien niepokój budzą też rosnące rentowności obligacji. Drożej pożyczające państwa będą się szybciej zadłużać dalej co może przybliżyć nas do kolejnego kryzysu.

Słabsze dane z Wysp

Sprzedaż detaliczna w Wielkiej Brytanii spada w ujęciu miesięcznym. W skali roku wciąż mamy wzrost o 2,9%, ale to i tak słabiej niż oczekiwane 3,7%. Co zdaniem ekspertów jest powodem? Niepewność. Brytyjczycy od miesięcy żyją w cieniu negocjacji Brexitowych. Nikt nie wie co się będzie działo w przyszłości i jakie będą warunki gry. W rezultacie część konsumentów woli odłożyć zakupy na przyszłość. Jak nietrudno się domyślić taki przebieg spraw nie buduje zaufania inwestorów. W rezultacie po publikacji byliśmy świadkami przeceny funta na rynku o niemal 1,5 grosza względem złotego.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

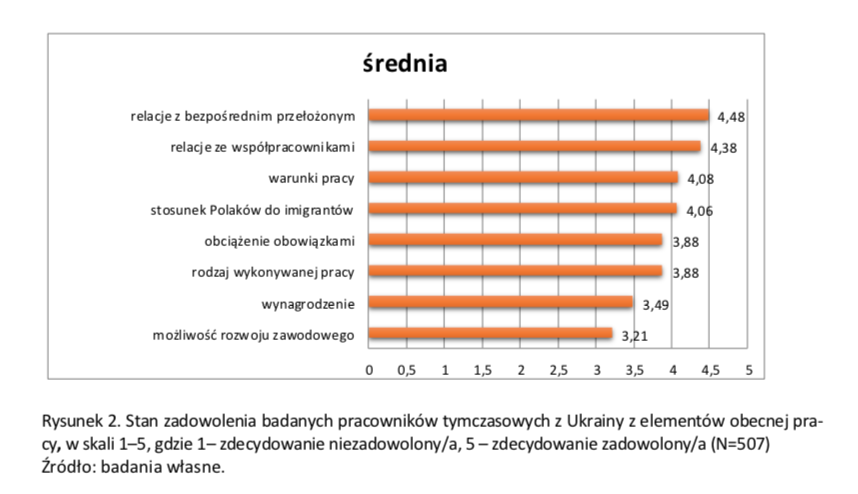

Z ostatniego raportu OTTO Work Force wynika, że 89% badanych Ukraińców zatrudnionych w Polsce posiada wykształcenie średnie lub wyższe. Mimo to, 72% z nich pracuje w roli pracowników fizycznych. Oprócz zarobków, to również brak możliwości rozwoju osobistego jest największą bolączką ukraińskich imigrantów na polskim rynku pracy.

Praca poniżej kwalifikacji, a plany dalszej emigracji

Według raportu OTTO Work Force 39% badanych pracowników z Ukrainy chciałoby zmienić pracę na taką, która będzie bardziej odpowiadać ich kompetencjom. Sytuacja na rynku pracy i niedobory pracowników pokazują, że w przyszłości pracodawcy będą musieli zadbać o lepsze dopasowanie kwalifikacji pracownika do rodzaju wykonywanej pracy.

Wyniki badania sugerują, że polski rynek pracy nie wykorzystuje potencjału pracowników z Ukrainy. Mimo to, większość badanych utrzymuje, że chce pozostać w Polsce (68% planuje tutaj stały pobyt lub regularne przyjazdy w celu zarobkowym). Jednak jak wynika z raportu OTTO, z roku na rok coraz więcej pracowników planuje wyjazd do krajów zachodnich (takich jak Niemcy, Francja i Holandia) ze względu na wyższe stawki za tę samą pracę. Zmianę kraju pobytu rozważa 37% ankietowanych. 7% z nich planuje wyjazd jeszcze w tym roku. Raport OTTO pokazuje, że istnieje silna korelacja między poziomem zadowolenia z wynagrodzenia i możliwości rozwoju, a planami dalszej emigracji.

Czynniki decydujące o zadowoleniu pracowników tymczasowych z Ukrainy

„Skala problemu związanego z pracą poniżej poziomu wykształcenia u pracowników ukraińskich jest ogromna, dotyczy bowiem zdecydowanej większości imigrantów ze Wschodu. Wpływ na tę sytuację może mieć m.in. poziom znajomości języka, który został oceniony przez ankietowanych na 3 w 5-stopniowej skali.” – mówi Tomasz Dudek, Dyrektor Operacyjny OTTO Work Force Polska.

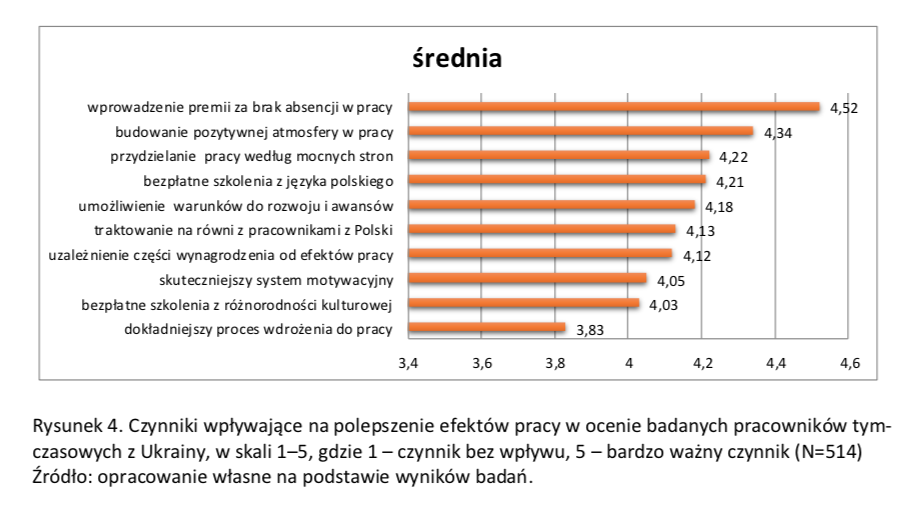

Premia za wyniki i możliwość awansu poprawia efektywność

Z przeprowadzonego badania wynika, że kwestie takie jak premia za wyniki, kompetencyjny przydział obowiązków, pozytywna atmosfera w pracy i możliwość awansu wpływają na wzrost efektywności pracowników ukraińskich. Analiza danych pokazała, że im bardziej pracodawcy stawiają na przydzielanie obowiązków według mocnych stron, tym Ukraińcy są bardziej zadowoleni z oferowanej przez pracodawców ścieżki kariery. Dodatkowo im bardziej system motywacyjny dopasowany jest do charakteru pracy, tym bardziej pracownicy zadowoleni są z wynagrodzenia i możliwości awansu w firmie.

Czynniki poprawiające efektywność pracy pracowników tymczasowych z Ukrainy

„Im mniej możliwości rozwoju kariery zawodowej widzą przed sobą ankietowani pracownicy ze Wschodu, tym większą rolę przywiązują do zarobków. Podwyższone wskaźniki dotyczące planów wyjazdowych pracowników ukraińskich są spowodowane również rosnącą ilością paszportów biometrycznych, dzięki którym mieszkańcy Ukrainy mogą korzystać z ruchu bezwizowego. Przy okazji łatwiej im również znaleźć zatrudnienie w szarej strefie” – komentuje Tomasz Dudek, Dyrektor Operacyjny OTTO Work Force Polska.

Polski złoty zakończył wczorajszy dzień osłabieniem w relacji do głównych walut. Najwięcej stracił w parze z silniejszym dolarem amerykańskim, jednak skala spadków była dosyć ograniczona.

Wczorajszy dzień nie przyniósł nadmiernych zaskoczeń ani silnych impulsów. USD kontynuował umocnienie z dwóch poprzednich dni, w istotnym stopniu determinując zachowanie innych walut.

SPOJRZENIE NA GŁÓWNE WALUTY

Kurs euro

Kurs EUR/PLN w środę wzrósł o 0,3%, wahając się w widełkach 4,29-4,31. Wczorajsza rewizja czerwcowego odczytu inflacji bazowej nieco rozczarowała. Wspólna waluta nie doświadczyła jednak z tego powodu wyraźnej, utrzymującej się słabości. Euro w parze z dolarem zakończyło dzień na minusie, natomiast było to związane przede wszystkim z siłą tego ostatniego.

Kurs funta

Kurs GBP/PLN w środę wzrósł o 0,2%, wahając się w widełkach 4,82-4,85. Wczorajsze dane o inflacji rozczarowały i zaszkodziły brytyjskiej walucie, która traciła w parze z euro i dolarem amerykańskim. W relacji do złotego funt zakończył dzień na lekkim plusie, jednak było to związane jedynie ze słabością polskiej waluty.

Dzisiejsze dane z Wielkiej Brytanii ponownie rozczarowały. Tym razem zawiodła sprzedaż detaliczna, która zamiast lekko wzrosnąć w czerwcu (+ 0,1% m/m) odnotowała niewielki spadek (-0,5% m/m). W ujęciu rocznym sprzedaż w czerwcu wyniosła 2,9% wobec oczekiwanych 3,7% rocznie. W górę wprawdzie zaktualizowano odczyty z poprzedniego miesiąca, jednak nie uchroniło to brytyjskiej waluty przed kontynuacją spadków. W parze ze złotym brytyjska waluta jest względnie stabilna, jednak w relacji do dolara znalazła się na najniższym poziomie od 10 miesięcy.

Kurs dolara

Kurs USD/PLN w środę wzrósł o 0,4%, wahając się w widełkach 3,68-3,72. Amerykańska waluta w środę kontynuowała umocnienie z poprzedniego dnia, zyskując również w relacji do głównych walut.

Wczorajsze dane z amerykańskiego rynku nieruchomości zbiorczo były gorsze od oczekiwań, jednak nie miały przesadnie dużego wpływu na rynek walutowy. To, co miało nieco większe znaczenie, to komunikacja ze strony banku centralnego w postaci przemówienia prezesa FED przed Komisją Usług Finansowych Izby Reprezentantów oraz publikacja tzw. “Beżowej Księgi”, czyli zbioru informacji banków Rezerwy Federalnej z poszczególnych dystryktów.

Retoryka Powella z wczorajszego wystąpienia była podobna do tej z poprzedniego dnia. Prezes FED potwierdził, że obecny stan i perspektywy amerykańskiej gospodarki są dobre, informując, że nie dostrzega recesji w najbliższej przyszłości. Powell odniósł się do kwestii handlu stwierdzając, iż przedłużający się okres protekcjonizmu byłby zły dla gospodarki. Zwrócił uwagę, że z amerykańskich firm płyną sygnały o negatywnym efekcie taryf celnych. Firmy te opóźniają, a nawet wstrzymują inwestycje (co sugerowały ostatnie “minutki”), jednak ich zbiorcze decyzje na ten moment nie są odzwierciedlone w danych makro.

Lipcowa „Beżowa Księga” FED potwierdza, że poszczególne dystrykty USA doświadczają ekspansji gospodarczej. W kontekście tej publikacji najciekawszą rzeczą zdaje się być to, jak wiele jest w “Księdze” odniesień do konfliktu handlowego. Odniesienia do taryf celnych zaczęły pojawiać się już w kwietniu, jednak w lipcowej “Księdze” odniesień jest nieco ponad 30. Niewykluczone, że pojedyncze decyzje przedsiębiorstw ostatecznie zaczną przekładać się negatywnie na dane i osłabią ekspansję gospodarczą USA.

KLUCZOWE INFORMACJE

14:30 – wskaźnik przemysłowy FED z Filadelfii w czerwcu

Za nami rekordowe pierwsze półrocze na warszawskim rynku nieruchomości biurowych. Do użytkowania oddano łącznie ponad 173 tys. mkw. powierzchni. To aż 65% całkowitej podaży prognozowanej na 2018 rok – wynika z raportu CBRE „Warszawski Rynek Biurowy. Rekordowe półrocze 2018”. Eksperci zwracają uwagę, że popyt nadal przewyższa podaż, a poziom pustostanów jest na najniższym poziomie od lat, co daje przewagę właścicielom budynków. Czynsze na obecnym poziomie utrzymają się do 2020 roku.

Mikołaj Sznajder

– Obecna sytuacja na warszawskim rynku biurowym równoważny siły po trwającym jakiś czas „rynku najemcy” i to widać najbardziej w najlepszych lokalizacjach. W stolicy popyt przewyższa podaż. Wzmożona aktywność firm i ograniczona dostępność powierzchni stawia właścicieli budynków w lepszej pozycji negocjacyjnej niż w ostatnich latach. Za biuro w centrum w standardzie premium trzeba zapłacić średnio 24 euro/m-c/mkw. Prognozujemy, że te ceny utrzymają się do 2020 roku. Wtedy zostaną oddane do użytku duże projekty, które obecnie są w trakcie budowy, takie jak Varso, Generation Park, The Warsaw Hub czy Skyliner– komentuje Mikołaj Sznajder, Dyrektor Działu Wynajmu Powierzchni Biurowych w CBRE.

Nowe powierzchnie w natarciu

Pod koniec I półrocza 2018 roku podaż nowoczesnej powierzchni biurowej w Warszawie wyniosła 5,41 mln mkw. Do użytkowania oddano 15 nowych biurowców, których łączna powierzchnia przekroczyła 173 tys. mkw. Blisko 60% nowo oddanej powierzchni znalazło się w centrum, z czego aż 70% było wynajęte już w dniu oddania do użytkowania.

Eksperci CBRE zwracają uwagę, że w ostatnich latach powstał nowy obszar biznesowy w Warszawie, dla którego katalizatorem rozwoju stała się stacja metra Rondo Daszyńskiego. Do końca 2020 strefa bliskiej Woli zostanie powiększona o blisko 400 tys. mkw., co oznacza wzrost o aż 60% w stosunku do stanu obecnego.

Najemcy z rosnącym apetytem

Nowa powierzchnia biurowa rozchodzi się w Warszawie w szybkim tempie. W sumie w ciągu sześciu miesięcy aktywność najemców wyniosła 425 tys. mkw., osiągając blisko połowę prognozowanego poziomu na koniec 2018 roku. Ze względu na niską dostępność wolnych powierzchni w centrum, większa część popytu (52%) zlokalizowana była poza nim.

Popyt w Warszawie napędzany był w największej mierze przez firmy z sektora usług profesjonalnych, którzy odpowiadali za ponad 16% całkowitej wynajętej powierzchni i aż 21% przedsiębiorstwa działające w obszarze IT i nowych technologii oraz sektor bankowy, ubezpieczeniowy i inwestycyjny. Każdy z tych dwóch sektorów odpowiadał za 13% zapotrzebowania na powierzchnię poza centrum.

Duża aktywność najemców przekłada się na spadający poziom pustostanów, który na koniec czerwca wyniósł 11,1%, co oznacza spadek o 2,8 pp. w stosunku do analogicznego okresu w roku poprzednim.

Czynsze w centrum Warszawy

Dobra kondycja rynku, z której wynika wzmożona aktywność najemców, przesuwa przewagę w stronę właścicieli budynków. Trend ten widać wyraźnie w centrum Warszawy. Spowodowało to wzrost czynszów w centrum, pierwszy raz od 2012 roku, który wynosi średnio 24 euro/m-s/mkw. Oczekiwana jest kontynuacja tego trendu aż do 2020 roku, kiedy planowane jest oddanie do użytkowania aż 581 tys. mkw. powierzchni.

Alicja Zajler, dyrektor, Dział Wycen i Doradztwa, Colliers International

Do działu Wycen i Doradztwa Colliers International dołączyła Alicja Zajler, która z początkiem czerwca objęła stanowisko dyrektora. Wspólnie z Ewą Czarnecką, Senior Partnerem i Dyrektorem, Alicja będzie kierować działem i wyznaczać kierunki jego rozwoju.

Alicja jest licencjonowanym rzeczoznawcą majątkowym z akredytacją Ministerstwa Infrastruktury oraz członkiem Royal Institution of Chartered Surveyors. Jest absolwentką Szkoły Głównej Handlowej, stypendystką DAAD, ukończyła studia podyplomowe na Politechnice Warszawskiej. Alicja posiada 11-letnie doświadczenie w wycenach wszystkich rodzajów nieruchomości komercyjnych, w tym handlowych, biurowych i przemysłowych. Przed dołączeniem do Colliers doświadczenie zdobywała w międzynarodowych organizacjach, m.in. w Deutsche Bank Polska oraz Cushman&Wakefield.

— Colliers zajmuje się wycenami nieruchomości już od blisko 20 lat. Mamy w tym zakresie ogromne doświadczenie. Nadal jednak chcemy się w tym aspekcie rozwijać, tym bardziej, że wycena nieruchomości jest usługą komplementarną do innych, które oferujemy naszym klientom. Wierzę, że bogate doświadczenie Alicji będziemy dodatkowym kołem napędowym do rozwoju działu i jego usług — mówi Monika Rajska-Wolińska, partner zarządzający Colliers International w Polsce.

— Rolą rzeczoznawcy w dzisiejszym świecie nie jest już tylko rzetelne oszacowanie wartości i sporządzenie raportu. Powinien on stanowić dla klienta wsparcie w procesie decyzyjnym, służyć doradztwem opartym na profesjonalnych bazach danych i nowych technologiach. Colliers International działa zgodnie z najwyższymi standardami jakości i cieszę się, że będę miała udział w tworzeniu wartości dodanej dla klientów — mówi Alicja Zajler, dyrektor, Dział Wycen i Doradztwa, Colliers International.

Proceder wstrzymywanych przez fiskus zwrotów VAT zyskał silne podstawy wskutek powszechnej akcji uszczelniania systemu podatkowego. W jej ramach przymiotu legalności nabiera też urzędnicze bezprawie, do jakiego dochodzi w zakresie zwracania przedsiębiorcom nadpłaconego podatku od towarów i usług. Niedawny wyrok NSA umocnił organy podatkowe w przekonaniu, że lepiej jest wstrzymać VAT, niż go zwrócić.

Trwającą ponad dwa lata kontrolę podatkową do wojewódzkiego sądu administracyjnego zaskarżyła jedna ze spółek, oczekująca na zwrot podatku VAT. To właśnie on był przyczyną wszczęcia w spółce postępowania kontrolnego przez naczelnika urzędu skarbowego (dalej: NUS), które następnie wielokrotnie przedłużał (III SAB/Wa 34/17 z 04.10.2017 r.).

Karuzela VAT-owska

Spółka wnioskowała o zwrot podatku od towarów i usług za grudzień 2014 r. NUS przedłużającą się kontrolę uzasadniał koniecznością zbadania całego łańcucha dostaw, podejrzewając udział spółki w karuzeli VAT. Tym samym badaniu poddawał wszystkich kontrahentów spółki, zarówno krajowych, jak i zagranicznych, mogących uczestniczyć w transakcji, w ramach której skarżąca domagała się zwrotu VAT.

Spółka zarzuciła organowi, że takie działanie powoduje jedynie komplikowanie kontroli podatkowej, która dotyczyć powinna tylko zasadności zwrotu u wnioskodawcy. Takie sztuczne komplikowanie i nieuzasadnione przedłużanie spółka wzięła za podstawę skargi na przewlekłość postępowania prowadzonego przez naczelnika urzędu skarbowego.

Poszczególne ogniwa łańcucha

WSA nie zgodził się z zarzutami skargi, uznając zasadność przedłużania trwającej w sumie ponad dwa lata kontroli. Spółka wystąpiła więc ze skargą kasacyjną do Naczelnego Sądu Administracyjnego, który również obronił stanowisko organu podatkowego, że czynności kontrolne nie mogą ograniczyć się do zbadania samej tylko spółki. Rozpoznana karuzela VAT ma bowiem „charakter rozbudowany, transgraniczny, a uczestniczy w niej szereg podmiotów pełniących modelowe funkcje tzw. znikającego podatnika („słupa”), bufora oraz brokera (którym według dotychczasowych ustaleń może być skarżąca). Dokonywane ustalenia zorientowane są zaś na ustalenie zarówno poszczególnych ogniw łańcucha dostaw, którym przypisuje się możliwość oszustwa w zakresie VAT, jak i ich roli (w tym skarżącej spółki) w deklarowanym obrocie” (I FSK 579/18 z 25.05.2018 r.).

Jak coś trwa długo, to musi tyle trwać

Oddalając skargę kasacyjną NSA w pełni poparł ustalenia dokonane w sprawie przez sąd I instancji. Przyznał, że organ kontrolny przeprowadzał czynności bez zbędnej zwłoki, a długi czas ich trwania był w głównej mierze zależny od długiego terminu oczekiwania na odpowiedzi polskich i zagranicznych władz skarbowych. Dlatego zarzut przewlekłości prowadzenia kontroli podatkowej sąd uznał za niezasadny.

Jak masz działalność, to sam prosisz się o problemy

Oba sądy nie wzięły w ogóle pod uwagę sytuacji spółki, możliwości jej istotnego pogorszenia wskutek trwającego latami przetrzymywania przez urząd skarbowy kwoty zwrotu VAT. Chodzi m.in. o pozbawienie spółki kapitału obrotowego, co może skutkować obniżeniem jej konkurencyjności. Wstrzymywane zwroty podatku są w Polsce częstą przyczyną utraty przez firmy płynności finansowej, a to – jak pokazują realia obrotu gospodarczego – jest główną przyczyną upadłości przedsiębiorstw. „Ponadto organ podatkowy podnosząc fakt zaprzestania działalności gospodarczej przez Skarżącą zapomniał o tym, że wstrzymał zwroty VAT Skarżącej opiewające na wysokie kwoty, co mogłoby być kluczowym czynnikiem finansowym uniemożliwiającym prowadzenie dalszej działalności gospodarczej” (tak WSA we Wrocławiu w wyroku z 09.11.2017 r., I SA/Wr 203/17).

Nie uwzględniono również, że prowadzenie działalności gospodarczej obarczone jest ryzykiem nieuniknionej styczności z oszustwami. „Wskazuje się na świadomość prezesa w przedmiocie wspomnianych oszustw, którą zaczerpnął z mediów i celowe wydzielenie spółki celem minimalizacji ryzyka. (…) Przyjmując zatem argumentację organu w istocie podatnik nie powinien podejmować żadnych działań pomimo wiedzy o istnieniu oszustw podatkowych. Przy takim podejściu jedynym pewnym sposobem ochrony przed oszustami byłaby rezygnacja przez podatnika z prowadzonej działalności gospodarczej” (również I SA/Wr 203/17).

Lepiej nie zwracać VAT

Trudno stwierdzić, czy sądy wydając wyroki w przedmiotowej sprawie miały świadomość, że wstrzymywanie latami zwrotów VAT jest jedną z przyczyn upadłości przedsiębiorstw, często koniecznej, nawet mimo otrzymanego ostatecznie zwrotu. Niemniej NSA zgodził się z WSA, stwierdzając w uzasadnieniu, że: „zasada szybkości zwrotu podatku nie może (…) być faworyzowana kosztem zasady słuszności zwrotu, gdyż ta techniczna czynność zwrotu skutkować mogłaby daleko idącymi konsekwencjami prawnymi, tj. niemożliwością późniejszego odzyskania podatku w razie ustalenia, że ostatecznie zwrot nie był zasadny” (I FSK 579/18).

Przedsiębiorcy to oszuści

Należy jednak zadać pytanie, co jeśli po latach zwrot okaże się zasadny? Kto zrekompensuje firmie spowodowane wstrzymaniem środków finansowych straty? Taka linia orzecznicza sądów, biorąc za główny cel zabezpieczenie majątku Skarbu Państwa, narusza przy tym zasadę domniemania niewinności, której obowiązywanie w postępowaniu podatkowym potwierdza wyrok Europejskiego Trybunału Praw Człowieka nr 27785/10 z 23.10.2014 r. W omawianej sprawie już sam fakt konieczności badania przez organ tak rozległych ogniw wspomnianego łańcucha dostaw sugeruje, że sama spółka nie jest bezpośrednim sprawcą oszustwa, a co najmniej jej zawinienie nie jest tak oczywiste.

Ochrona majątku i firmy

Łatwo sobie wyobrazić, że przedsiębiorca, który dopiero po latach otrzyma zwrot VAT, nie będzie czuł się pewnie w takich realiach obrotu, gdzie dla pewności bezpieczeństwa finansów państwa poświęca się pewność bytu firmy i zatrudnionych w niej ludzi. To właśnie takie postępowanie fiskusa jest głównym bodźcem do zakładania spółek za granicą czy przenoszenia tam biznesu w innej postaci.

Regulatorzy obrotu gospodarczo-prawnego nie powinni zapominać o najważniejszej rzeczy – płacący latami składki na ubezpieczenie zdrowotne w kraju, bardzo często, w następstwie ciężkiej choroby, zmuszeni są walczyć o zdrowie i życie za granicą. Przedsiębiorcy prowadzący biznes w Polsce mogą dla ocalenia firmy zrobić dokładnie to samo.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

Szacuje się, że globalne wydatki na influencer marketing wzrosną z 6 mld USD w 2018 r., do 10 mld USD w 2020 r.

Influencer marketing od kilku lat rozwija się bardzo dynamicznie. Marki coraz częściej planują strategie komunikacji z udziałem blogerów i videoblogerów. Twórcy internetowi są liderami opinii, budują zasięg, zaangażowanie, dialog i wiarygodność a także autentyczną więź z marką, edukując odbiorców, wpływając na wzrost konwersji i generowanie leadów.

Statystycznie ponad 50% odbiorców deklaruje, że mają oni czynny udział w ich procesie zakupowym.

Rosnąca popularność influencer marketingu, powoduje, iż coraz więcej marek wpisuje go w strategie marketingowe swojej firmy.

– Badanie przeprowadzone na grupie marketerów ze Stanów Zjednoczonych wskazuje, że 94 % z nich uważa go za skuteczny, 86 % systematycznie z niego korzysta, z kolei 39% z nich deklaruje zwiększenie wydatków na ten kanał w 2018 rok, a co najmniej połowa z tej grupy potwierdza, że będą one rzędu przynajmniej 100 000 dolarów – mówi w rozmowie z MarketNews24 Paulina Jaktorska z MrTarget. – Z tego powodu warto opierać się w strategii swojej firmy, nie tylko na klasycznym modelu zarządzania relacjami z konsumentami (CRM), ale i postawić na nowoczesne, innowacyjne i przemyślane zarządzanie relacjami z influencerami (IRM).

Mariusz Maksymiuk, CEO agencji interaktywnej Adexon 360

Rynek mobile programmatic rośnie w bardzo szybkim tempie i zyskuje coraz większą popularność. Trzeba jednak wiedzieć, jak skutecznie przeprowadzać kampanie z zastosowaniem zaawansowanej technologii oraz danych, tak aby w pełni wykorzystać ich potencjał. Jak tworzyć efektywne kampanie przy pomocy modelu programmatic reklamy mobilnej? O tym w artykule Mariusza Maksymiuka, CEO Adexon.

Siła reklamy mobilnej

Szacuje się, że w 2018 wydatki na reklamę mobilną mogą wynieść nawet 116,1 mld USD. Według prognoz Zenith, do 2019 roku prawie 80% wydatków na reklamę w modelu programmatic zostanie przeznaczonych właśnie na mobile. Wzrost liczby osób korzystających ze smartfonów sprawia, że marketerzy skupiają się na strategii mobile first, a reklama mobilna w modelu programmatic staje się coraz bardziej popularna. Zwiększa ona zaangażowanie odbiorów oraz pozwala docierać do klientów z odpowiednio dopasowanym przekazem. To wszystko dzięki zaawansowanej technologii, która umożliwia wyświetlanie kreacji w czasie rzeczywistym, a także dostarcza spersonalizowane komunikaty do odpowiednio wyselekcjonowanych odbiorców.

Reklama i aplikacje mobilne

Czas spędzany przez konsumentów na korzystaniu z urządzeń mobilnych stale rośnie, natomiast maleje wykorzystanie urządzeń desktopowych. Statystyki pokazują, że dziennie używamy smartfonów średnio od 3 do 5 godzin, z czego 90% tego czasu przeznaczamy na korzystanie z aplikacji mobilnych. Oznacza to, że reklamy in-app mają ogromny potencjał w angażowaniu użytkowników i wywoływaniu interakcji między konsumentem a marką. Aplikacje mobile są obecnie najlepszą platformą dla reklam w modelu programmatic, zarówno pod względem możliwości wykorzystania danych, jak i niezawodności. Banery reklamowe umieszczane w aplikacjach, wykorzystujące programmatic generują średnio 3 razy większe zaangażowanie konsumentów niż te standardowe. Z analiz Sociomantic Labs wynika, że reklamy w aplikacjach generują o 50% większą sprzedaż od tych umieszczanych na stronach mobilnych. Te same badania pokazują również, że dzięki reklamie mobilnej w modelu programmatic można osiągnąć nawet 70% wyższą konwersję.

Wykorzystanie lokalizacji

Cisco prognozuje, że do 2020 roku liczba użytkowników korzystających z urządzeń mobilnych wyniesie aż 5,5 mld, co stanowi 70% globalnej populacji. Reklama oparta na lokalizacji jest jedną z najlepiej rozwijających się i przyszłościowych form marketingu mobilnego. Dzięki zastosowaniu modelu programmatic, dane zbierane przez urządzenia pozwalają na dostosowanie ofert do indywidualnego odbiorcy oraz dotarcie z nimi w odpowiednim miejscu i czasie. Zazwyczaj są to informacje opierające się na statycznych danych geograficznych, takich jak kraj, miasto czy kod pocztowy. Zastosowanie programmatic jest również przydatne, gdy lokalizacja geograficzna zapewnia określone informacje demograficzne lub behawioralne o konsumencie. Przykładem może być dostosowywanie języka formatów reklamowych lub zapewnienie, że reklama produktów lub usług jest dostarczana tylko w regionach, w których dane marki mają swoje lokalizacje.

Reklama w modelu programmatic rośnie w siłę, stale zyskując na popularności. Wykorzystywanie automatyzacji i nowych technologii daje możliwości generowania przychodów i zaangażowania konsumentów, w oparciu o dokładne dane i inteligentną technologię. Narzędzia do analityki danych są cały czas udoskonalane, dzięki czemu możliwe jest jeszcze bardziej precyzyjne targetowanie. Z roku na rok programmatic ewoluuje i dostosowuje się do zmieniających się potrzeb branży, klientów oraz przepisów. Marketerzy muszą zatem stale obserwować tę szybko zmieniającą się branże, tak aby dostosowywać się do nowych zasad i zaspokajać potrzeby najbardziej wymagających konsumentów.

Lejek sprzedażowy ma za zadanie zwiększyć sprzedaż, a więc dokonać tego, do czego dążą zarówno największe koncerny, jak i mniejsze przedsiębiorstwa. Nie jest jednak sztuką zbudowanie go, a zrobienie tego w sposób umiejętny, aby jakość lejka przełożyła się na realne efekty. Czym właściwie jest lejek sprzedażowy? W jaki sposób go budować, aby zagwarantował nam jak najlepsze wyniki sprzedażowe? Już w najbliższy czwartek, 26 lipca o godz. 18:00 w poznańskim Idea Hub opowie o tym Bartek Musioł, Brand Consultant w Bee Talents.

Przedsiębiorca nowo powstałej firmy często musi mierzyć się z różnymi wyzwaniami. Jednym z nich jest stałe udoskonalanie procesu sprzedaży swoich produktów w Internecie. Dlaczego to takie ważne? Z raportu „Reimaging Commerce” wynika, że aż 92 proc. użytkowników w trakcie pierwszej wizyty na stronie internetowej nie dokonuje żadnego zakupu, a jedynie odwiedza ją w celach rozpoznawczych. W dłuższej perspektywie może to przysporzyć wiele problemów młodej firmie. Jak można to zmienić?

Jednym ze sposobów stosowanych przez przedsiębiorców jest tzw. lejek sprzedażowy, czyli obrazowy proces pozyskiwania klientów. To swojego rodzaju ścieżka zakupowa, która wiedzie przez niezbędne etapy, w rezultacie prowadzące do podjęcia decyzji. Ma on za zadanie budować stopniowo relację marki z konsumentem, który, dzięki kolejnym fazom, coraz bardziej przekonuje się do dokonania zakupu. Cztery poziomy, z których składa się wspomniany konstrukt, oznaczają stopnie zainteresowania ofertą potencjalnego klienta.

Jak prowadzić skuteczną sprzedaż w Internecie i stopniowo powiększać koszyk zamówienia klienta? Na czym polegają poszczególne etapy budowania lejka sprzedażowego i w jaki sposób to robić, aby w rezultacie otrzymać jak najlepsze wyniki? Jakie inne działania marketingowe mogą wpłynąć na skuteczność sprzedaży? Jużw najbliższy czwartek, 26 lipca o godz. 18:00 w poznańskim Idea Hub opowie o tym Bartek Musioł, Brand Consultant w Bee Talents, który na co dzień w swojej pracy pomaga klientom odkrywać zakamarki online marketingu. Podczas spotkania uczestnicy dowiedzą się między innymi, jak wspierać sprzedaż w Internecie, a także w jaki sposób efektywnie zarządzać spływem leadów, dzięki działaniom online-marketingowym. W trakcie spotkania przedstawione zostaną także narzędzia, które pozwolą na automatyzację procesu sprzedażowego.

Idea Hub to przestrzeń coworkingowa, w której można bezpłatnie popracować, napić się kawy czy wynająć salę konferencyjną na spotkanie biznesowe. Regularnie odbywają się w niej również szkolenia dotyczące pozyskiwania i rozwijania przedsiębiorczych kompetencji.

Wstęp na warsztaty jest bezpłatny, jednak liczba miejsc jest ograniczona. Zapisy możliwe są pod adresem [email protected].

Paweł Opoka, wiceprezes zarządu Aforti Holding / Grupa AFORTI

Utrzymujący się od ponad 3 lat historycznie niski poziom stóp procentowych, przybierająca na sile dynamika wzrostu cen oraz poszerzanie oferty dostępnych obligacji skarbowych to główne powody, dla których – według ekspertów Aforti Holding – coraz więcej oszczędności trafia na rynek papierów dłużnych.

Rynkowy rekord padł w czerwcu 2018 roku. To właśnie w tym okresie sprzedaż obligacji skarbowych była najwyższa od 15 lat. Tylko w pierwszym półroczu 2018 roku Polacy zainwestowali w tę formę oszczędzania blisko 5,8 mld zł, co daje wyższą kwotę niż w całym 2016 roku, kiedy to sprzedaż obligacji szacowana była na 4,6 mld zł, w porównaniu do 6,8 mld zł w 2017 roku.

Według danych Ministerstwa Finansów tylko w samym czerwcu 2018 roku sprzedaż obligacji skarbowych przeznaczonych dla klientów detalicznych przekroczyła 1,17 mld złotych, co jest najwyższym wynikiem odnotowanym od 2003 roku. Warto również podkreślić, iż w pierwszym półroczu 2018 roku łączna wartość sprzedanych obligacji skarbowych sięgnęła 5,8 mld złotych, czyli aż 84,4 proc. całości oszczędnościowych papierów dłużnych, które Polacy nabyli w całym poprzednim – najlepszym od 15 lat – roku. Wszystko wskazuje więc na to, iż również na koniec grudnia Ministerstwo Finansów pochwali się historycznie wysokimi wskaźnikami.

Do popularyzacji obligacji skarbowych w znaczący sposób przyczyniło się m.in. samo Ministerstwo Finansów, które podjęło szereg działań mających na celu rozbudowę oferty państwowych papierów dłużnych. Tym samym wymienić należy 6 i 12 letnie rodzinne obligacje przeznaczone dla beneficjentów programu 500 plus, choć trzeba jednocześnie przyznać, iż nie cieszą się one specjalną popularnością. Zdecydowanie większym sukcesem okazały się zaproponowane w ubiegłym roku 3-miesięczne papiery dłużne, które bardzo szybko stały się dogodną alternatywą dla lokat bankowych. Miesiąc temu najwyższym zainteresowanie cieszyły się z kolei 10-miesięczne obligacje premiowe, które były pilotażowym projektem zrealizowanym przez urzędników Ministerstwa Finansów.

Rosnąca popularność papierów dłużnych nie jest jednak wynikiem zmiany stosunku polskich obywateli do chęci wspierania Państwa, jak ma to miejsce chociażby w Japonii, gdzie obok skrupulatnego płacenia wszystkich podatków, za powszechny obowiązek uznaje się również zakup rodzimych obligacji. Popularyzacja rynku papierów dłużnych to raczej efekt prostego rachunku ekonomicznego, który w obecnej sytuacji makroekonomicznej uwidacznia zalety płynące z inwestycji w obligacje.

Nie może to jednak nikogo dziwić, gdyż najpopularniejsza wśród Polaków forma oszczędzania, jaką jest lokata bankowa, przestała przynosić oczekiwane stopy zwrotu, a w wielu przypadkach nie pozwala wręcz zachować realnej wartości pieniądza. Warto bowiem podkreślić, iż ostatni czerwcowy odczyt dynamiki wzrostu cen wyniósł 1,90 proc., kiedy jeszcze 2 lata temu mieliśmy do czynienia z deflacją i wskaźnik ten znajdował się na poziomie -0,90 proc. Porównując przytoczone dane ze średnim oprocentowaniem 1, 3, 6, 12-miesięcznych lokat bankowych, które wynoszą odpowiednio: 1,06 proc., 1,83 proc., 1,57 proc. oraz 1,50 proc. okazuje się, iż cały wypracowane zysk zostanie pochłonięty przez inflację. Oczywiście instytucje finansowe oferują wyższe stopy zwrotu, jednak na ogół wiąże się z to z otworzeniem rachunku ROR, wpłatą dodatkowych środków lub rozpoczęciem korzystania z usług mobilnych, co często zniechęca klientów.

Słabe stopy zwrotu z lokat bankowych są następstwem historycznie niskich stóp procentowych, które decyzją Rady Polityki Pieniężnej już w 2015 roku znalazły się na obecnych minimach. Głównym celem takiej decyzji była walka z przybierającą na sile deflacją, czego udało się finalnie dokonać. Jednak początkowo, przy czasowym występowaniu zjawiska spadku przeciętnego poziomu cen (tj. do listopada 2016 roku), nawet niewielkie oprocentowanie lokat bankowych umożliwiało osiągnięcie zysku. Sytuację pogorszyła zmiana trendu i powrót inflacji, za którym niestety nie poszła zmiana stóp procentowych ani też znacząca podwyżka oprocentowania depozytów bankowych. Efektem tego było przekierowanie oszczędności Polaków na inne alternatywne metody oszczędzania, jak np. obligacje. Potwierdzają to dane Ministerstwa Finansów, według których w 2015 roku nabyto obligacje skarbowe za 3,2 mld złotych, w 2016 roku za 4,6 mld złotych, a już w roku 2017 za 6,8 mld złotych.

Podobnie sytuacja wyglądała na rynku Catalyst, którego wartość w okresie 2016-2017 wzrosła o 14 mld złotych, czyniąc Polskę liderem regionu CEE. Warto podkreślić, iż liczba serii obligacji notowanych w Warszawie jest dwa razy większa niż sumaryczna liczba obligacji korporacyjnych na parkietach w Pradze, Budapeszcie i Bukareszcie.

Rynek kapitałowy za sprawą spółki GetBack po raz kolejny przeżywa wstrząsy związane z niewypłacalnością instytucji oferującej produkty i usługi inwestycyjne. Od kilku miesięcy polski biznes również odnotowuje znaczący wzrost upadłości przedsiębiorstw. W wielu tych instytucjach oprócz Zarządów funkcjonowały także Rady Nadzorcze oraz Komitety Audytu, w związku z tym coraz częściej słyszy się pytanie, dlaczego nadzór nad upadającym biznesem się nie sprawdził?

– Obecnie bardzo łatwo stawiać pytania – gdzie była rada nadzorcza, gdzie był komitet audytu? Faktem jednak jest że już od wielu lat radami nadzorczymi nikt się nie interesuje. O przepraszam – bywają one czasami źródłem dodatkowego dochodu dla członka takowej, ale chyba nie o to chodzi, aby zasiadanie w radzie było formą gratyfikacji. Gdzie była rada nadzorcza, gdzie był komitet audytu? Była dokładnie w tym miejscu, w którym umiejscowił ją akcjonariusz – stwierdza Piotr Rybicki, ekspert NadzorKorporacyjny.pl, biegły rewident oraz orędownik zasad Corporate Governance.

– W mojej ocenie analizując sprawę spółki GetBack powinniśmy przede wszystkim skupić się na wyciągnięciu wniosków i zastanowieniu się w jaki sposób zminimalizować ryzyko wystąpienia takich i podobnych sytuacji w przyszłości. Wydaje się, że kierunek polegający tylko na zaostrzeniu przepisów nie jest jednak najlepszy, choć może rzeczywiście zadziała odstraszająco na jakiś czas. I problem absolutnie nie dotyczy tylko rad nadzorczych i komitetów audytu. Edukacja potrzebna jest na wszystkich szczeblach tj. musi dotyczyć wszystkich uczestników rynku kapitałowego, począwszy od inwestorów, a skończywszy na nadzorcach. Doprecyzowanie czy rozszerzenie przepisów też wydaje się nieuniknione – dodaje Piotr Rybicki z NadzorKorporacyjny.pl.

– Dodatkowo – w obecnym funkcjonowaniu rad nadzorczych istotnym problemem wydają się wynagrodzenia, a dokładnie ich wysokość. Czy można sprawować efektywny nadzór nie będąc za wykonywane zadania wynagradzanym? W ubiegłym roku aż 8% członków rad nadzorczych spośród spółek z warszawskiej GPW nie otrzymało wynagrodzenia, a Ci którzy je otrzymali odnotowali prawie 5% ich spadek (dane za raportem „Wynagrodzenia rad nadzorczych w 2017 roku” firmy Sedlak&Sedlak). Czy mamy zatem kryzys rad nadzorczych? A może, nikt ich już nie potrzebuje? – komentuje Piotr Rybicki z NadzorKorporacyjny.pl.

– Dzieje się tak pomimo, iż w ostatnich dwóch latach wprowadzono szereg nowych obowiązków dla członków rad nadzorczych, co automatycznie przekłada się na większą odpowiedzialność. Dla przykładu, wprowadzenie Dobrych Praktyk Spółek Notowanych w 2016 roku zobligowało rady nadzorcze do wypowiedzenia się m.in. na temat polityki sponsoringowej oraz prawidłowości wypełniania obowiązków informacyjnych przez spółki. W połowie 2016 roku regulacje MAR (Market Abuse Regulation) zobligowały do ujawnienia powiązań rodzinnych i kapitałowych. Z kolei w 2017 roku znacznie zmodyfikowano regulacje w zakresie komitetów audytu, wprowadzając m.in. odpowiedzialność finansową i nadzór Komisji Nadzoru Finansowego – wyjaśnia Piotr Rybicki z NadzorKorporacyjny.pl.

– Ogromnym problemem jest również całkowite niezrozumienie zadań i roli jaką pełni rada nadzorcza. I w tej kwestii również nie pomagają obecne regulacje prawne, które raczej utrudniają faktyczny nadzór niż go wspierają. Błędne jest bowiem myślenie, że rada nadzorcza potrafi i rzeczywiście odkryje każdą nieprawidłowość w firmie. Owszem może tak się stać, ale nie można przyjąć tego za pewnik. Ale… dobrze zaprogramowany system kontroli skutecznie minimalizuje ryzyka. I rada nadzorcza, która faktycznie wykonuje swoje obowiązki i ma wypracowany system kontroli, w dużej mierze minimalizuje wiele ryzyk. Skuteczność rady nadzorczej zależy jednak przede wszystkim od ludzi. I to zarówno od członków rad nadzorczych, jak i decydentów którzy ich do tych rad powołują. Jeżeli obecnie kluczowym czynnikiem decydującym o powołaniu jest… lojalność – to w wielu radach nadzorczych zasiadają tacy członkowie, którzy nie chcą, ale też nie pozwala im się zadawać pytań. Bo jakiekolwiek pytanie – oznacza ich odwołanie. Zresztą przykłady nieprawidłowości można mnożyć – i każdy kto choć raz był w radzie nadzorczej – potrafi ich wymienić nie kilka, a kilkanaście – dodaje Piotr Rybicki z NadzorKorporacyjny.pl.

Pierwsze półrocze bieżącego roku obfitowało w opóźnienia i odwołania lotów, kwalifikujące się do wypłaty odszkodowań. Według danych AirHelp kwota ta w wielu krajach potroiła się w porównaniu z pierwszymi sześcioma miesiącami 2017 r. Wzrost cen biletów ze względu na rosnące koszty paliwa, a także brak pilotów, strajki, niewystarczająca przepustowość lotnisk to kolejne problemy, z którymi boryka się sektor lotniczy w tym roku.

163 tys. pasażerów polskich lotnisk ma prawo do wypłaty odszkodowań o łącznej wartości prawie 200 mln złotych za problematyczne loty w pierwszym półroczu 2018 r.! To ponad trzy razy więcej niż w analogicznym okresie poprzedniego roku, gdzie ta wartość wyniosła 63 mln złotych (o rekompensaty może się ubiegać prawie 54 tys. poszkodowanych klientów linii lotniczych).

Na znaczny wzrost łącznej wartości rekompensat za zakłócenia lotów może mieć wpływ m.in. ostatnie orzeczenie Trybunału Sprawiedliwości Unii Europejskiej ustanawiające, że strajki pracowników linii lotniczych nie mogą być już uważane za nadzwyczajną okoliczność zwalniającą linie lotnicze z wypłaty odszkodowania. Pojawiły się również korzystne orzeczenia chroniące prawa pasażerów w odniesieniu do utraconych połączeń podczas przesiadki czy międzylądowania.

AirHelp dostrzega wiele powodów, dla których nasze tegoroczne wakacje mogą być w niebezpieczeństwie. Na początku czerwca Międzynarodowe Stowarzyszenie Transportu Lotniczego obniżyło bowiem prognozę zysku branży na 2018 rok o 12%, motywując to rosnącymi kosztami paliwa i pracy.

Rosnące ceny biletów

Jeśli chodzi o ceny biletów, Brent Crude, światowy benchmark naftowy, wzrósł w tym roku o 12% do około 75 USD za baryłkę, co stanowi wzrost o ponad 25% w stosunku do 2017 roku. W odpowiedzi na to większość linii lotniczych może albo podwyższyć swoje ceny bazowe, albo sprzedać mniej tanich bilety niż wcześniej. Prawdopodobnie spowoduje to, że wakacje będą droższe dla pasażerów, którzy jeszcze nie zarezerwowali lotów.

Brak personelu

Ponadto linie lotnicze podnoszą temat braku pilotów. Boeing szacuje, że popyt wzrośnie do 637 000 dodatkowych pilotów w ciągu najbliższych 20 lat. Linie lotnicze twierdzą, że stoją w obliczu większego stresu finansowego i ryzykują zyski, również ze względu na wyższe wynagrodzenie dla pilotów w czasach rosnących cen paliw.

Tymczasem związki zawodowe na całym świecie nadal dążą do uzyskania większych korzyści dla pilotów. Piloci Ryanair tworzą związki zawodowe w całej Europie, mając nadzieję na lepsze warunki pracy, a piloci Air France walczą o wyższe wynagrodzenie. Jak argumentują linie lotnicze, jest to kolejny istotny czynnik zwiększający koszty podróży pasażerów linii lotniczych tego lata.

Nadmierny ruch

Istnieje trzeci powód, dla którego nasze wakacje marzeń mogą zamienić się w koszmar. Chodzi o historycznie najwyższe zapotrzebowanie na wakacyjne podróże. Coraz większa liczba podróżnych prowadzi do sytuacji, w której 10 największych globalnych destynacji (które stanowią 46% międzynarodowych przelotów) w ciągu zaledwie 3 lat będzie musiało pomieścić 70 mln turystów więcej. W rezultacie, oprócz cen paliw i braku pilotów, przemysł staje wobec kolejnego poważnego problemu – niewystarczającej przepustowości portów lotniczych, co może doprowadzić do znacznego wzrostu zakłóceń lotów już tego lata.

Henrik Zillmer, CEO i współzałożyciel AirHelp

– Podczas gdy ceny paliw rosną nie oczekujemy, że linie lotnicze zmniejszą swoje zyski. Oczywiste jest, że po prostu podniosą ceny biletów, zmuszając w ten sposób podróżnych do pokrycia tych strat. Spodziewamy się również poważnych zakłóceń lotów w tegorocznym sezonie wakacyjnym. Zgodnie z prawem linie lotnicze muszą zrekompensować podróżnym utrudnienia w podróży. Właśnie dlatego pięć lat temu stworzyliśmy AirHelp i pomagamy podróżującym w uzyskaniu odszkodowania, na które słusznie zasługują. Prawo jest prawem i musi być przestrzegane – komentuje Henrik Zillmer, CEO i współzałożyciel AirHelp.

Prawa pasażerów lotniczych

W przypadku opóźnionych lub odwołanych lotów oraz odmowy przyjęcia na pokład pasażerowie w pewnych okolicznościach mogą mieć prawo do rekompensaty finansowej w wysokości nawet do 600 euro na osobę. Przysługuje nam ono w przypadku, gdy korzystamy z linii lotniczych zarejestrowanych w Unii Europejskiej. Prawo to obowiązuje nawet jeśli startujemy lub lądujemy poza jej terytorium. Warto pamiętać, że odszkodowanie należy nam się również w sytuacji, gdy przewoźnik nie jest zarejestrowany w UE, ale lot rozpoczyna się lub kończy w jednym z państw unijnych. Regulacje te dotyczą także Islandii, Norwegii i Szwajcarii. Tylko „nadzwyczajne okoliczności”, takie jak burze lub nagłe przypadki medyczne, zwalniają linie lotnicze z obowiązku rekompensowania pasażerów.

Wysokość rekompensaty jest obliczana na podstawie długości lotu, a na złożenie roszczenia poszkodowani pasażerowie mają zazwyczaj 3 lata. Wniosek możemy przygotować sami i wysłać go bezpośrednio do linii lotniczej bądź skorzystać z pomocy takich firm jak AirHelp, które wyręczą nas w procesowaniu roszczenia.

Gdy mówimy o przyszłości tłumaczenia, wielu ludzi myśli o robotach tłumaczących tysiące słów w ciągu sekundy. Jednak czy taka wizja przedstawia właśnie to, co nas czeka w okresie kolejnych pięciu lub dziesięciu lat?

Technologia już wprowadziła istotne zmiany w branży usług językowych. Poza rzeczami, które każdy widzi, takimi jak Tłumacz Google czy Tłumacz Skype, pojawiły się ogromne zmiany o których specjaliści 20 lat temu mogli tylko pomarzyć. Oprogramowanie wspomagające tłumaczenie (ang. CAT- computer- assisted translation), natychmiastowy przesył danych, bazy tłumaczeniowe oraz kompletne glosariusze do których dostępu dzieli tylko jedno kliknięcie, są jedynie niektórymi przykładami tego jak technologia w ciągu ostatnich dwóch dekad ułatwiła życie tłumaczy.

A według większości specjalistów z branży, to co najlepsze dla przyszłości tłumaczenia jest jeszcze przed nami. Przyszłość tłumaczenia jest połączeniem inteligentnych narzędzi i ekspertów z tej dziedziny pracujących razem by dostarczyć dokładne odczyty o konkurencyjnych cenach. Spójrzmy.

Szybciej, taniej, ogólnoświatowo

W erze cyfrowej fizyczne granice nie mają już wpływu na biznes. Każda duża lub mała firma może osiągnąć zasięg globalny. A sekret skutecznego międzynarodowego biznesu leży w jakości usług tłumaczeniowych.

Globalizacja przynosi stały rozwój w branży– szacuje się, że do 2020 r. osiągnie 45 miliardów dolarów. Tłumacze muszą dostosować się do rosnącego zapotrzebowania. Oznacza to, że będą musieli dopasować swoje oferty, by sprostać nowym wymaganiom.

Firmy potrzebują więcej niż tłumaczenia dosłownego by podbić nowe rynki. Muszą szukać usług lokalizacyjnych, jest to proces wykraczający poza zwykłe tłumaczenie. Wyzwaniem nie jest już przekraczanie barier językowych. By sprzedawać poza narodowymi granicami, marki muszą pokonać różnice kulturowe. Firmy potrzebują wartościowej, ujmującej treści, łatwej do odczytania i zrozumienia przez dużą widownię.

Firmy muszą dostosować swoje marki do widowni międzynarodowych; mogą zmienić nazwę swojego produktu oraz wymyślić na nowo strategię marketingową by zbliżyć się do ludzi z różnych kultur.

By firmy wyszły naprzeciw konkurencji, wszystko musi dziać się szybko. Oznacza to, że tłumacze oraz inżynierowie lokalizacji w przyszłości będą musieli dostarczyć wysoką jakość usług tak szybko jak to możliwe, by spełnić wymagania zarówno swoich klientów jak i klientów pochodzących od klientów.

Poza prędkością, tłumacze muszą poradzić sobie z drugim istotnym elementem, a mianowicie kosztami. Wielkość branży się zwiększa, lecz usługi tłumaczeniowe muszą być tańsze by tłumacze pozostali konkurencyjnymi.

Z krótkimi terminami oraz potrzebą zmniejszania kosztów, tłumacze muszą nauczyć się wprowadzać oprogramowanie wspomagające tłumaczenie do codziennych zadań. Pojęcie 100 procentowego tłumaczenia wykonanego przez człowieka (bez wspomagania komputera) nie należy do przyszłości. Przynajmniej nie do tłumaczenia komercyjnego. Nie oznacza to jednak, że tłumacze stracą pracę. Będą musieli jednak nauczyć się używać więcej niż jedno narzędzie by przyśpieszyć proces tłumaczenia.

Szybki czas wykonania oraz niższe koszty nie wpływające na jakość już są istotne w branży.

Wszystko to przyśpieszy jeszcze bardziej w następnej dekadzie w związku ze wzrostem ilości inteligentnych narzędzi. Nowe możliwości sprawią, że tłumaczenie będzie łatwiejsze, szybsze oraz bardziej dokładne.

Zautomatyzowane tłumaczenie będzie nowym standardem

Automatyzacja jest rzeczywistością w branży tłumaczeniowej. Pozwala ona dostawcom usług językowych na optymalizowanie organizacji pracy oraz oszczędzanie czasu i pieniędzy z każdym nowym projektem. Wiele firm już automatyzuje część procesu, jednak przyszłość tłumaczenia wniesie jeszcze więcej korzystnych zautomatyzowanych narzędzi tłumaczeniowych.

Od oprogramowania, które konwertuje rodzaje plików do oprogramowania wspomagającego tłumaczenie, technologia pomaga tłumaczom zmniejszyć czas potrzebny na każdą czynność w procesie tłumaczenia. W ten sposób, zamiast pobierać i ładować pliki lub tracić czas na tłumaczenie terminów specjalistycznych specjaliści mogą się skupić na kreatywnej części pracy. By zmniejszyć czas wykonania, firmy muszą wprowadzić system zarządzania treścią. By ułatwiać wszystkie działania podczas procesu tłumaczeniowego oprogramowanie to stanie się bardziej intuicyjne.

Wszystkie funkcje, które potrzebujesz będą odległe jedynie o jedno kliknięcie:

Baza tłumaczeniowa zawierająca: przydatne dane odnośnie terminologii oraz słownictwo specjalistyczne

Łatwiejszy dostęp do wszystkich wcześniejszych prac oraz liczne źródła do zbierania informacji

Wielojęzyczny system optymalizacji dla wyszukiwarek internetowych, który pozwala na wprowadzenie lokalnych słów kluczowych do swojej treści

Śledzenie w celu uzyskania aktualnych informacje o postępie

Narzędzia te całkowicie zastępują e-maile, ręczne przenoszenie danych, oraz przesyłanie plików. Dzięki temu, spędza się mniej czasu na powtarzających się zadaniach oraz jest mniejsze prawdopodobieństwo wystąpienia błędów. Programy wykorzystywane podczas korekty tekstów również staną się łatwiejsze w użyciu, poprawią dokładność tłumaczenia oraz zmniejszą czas potrzebny na sprawdzenie każdego tłumaczenia.

Tłumacze będą używać sztucznej inteligencji

Przy użyciu sztucznej inteligencji Google znacznie ulepszyło swoje pierwotne oprogramowanie do tłumaczenia. Firmy tłumaczeniowe też wprowadzą podobne oprogramowanie do organizacji zadań by szybciej dostarczać dobre jakościowo tłumaczenia szerszemu gronu odbiorców.

Obecnie tłumaczenie automatyczne wciąż ma problemy z tłumaczeniem na wiele spośród 7.000 języków i dialektów. Zdobycie wiedzy na temat sztucznej inteligencji oraz gruntowna nauka stworzą nową generację oprogramowania tłumaczeniowego. Takie, które dostarcza bardziej dokładne wersje tłumaczenia treści źródłowych w większej liczbie języków.

W przyszłości tłumaczenie obejmie więcej kultur, ponieważ Internet przenika do krajów wschodzących na całym świecie. Poza najczęściej tłumaczonymi językami, oprogramowanie będzie zapewniać trafne rozwiązania w celu porozumienia się z odbiorcami, którzy posługują się mniej znanymi dialektami.

Oprogramowanie, które będzie używane w przyszłości jest łatwe w użyciu, ma minimalistyczny wygląd oraz może połączyć się w mgnieniu oka z technologią wspomagającą. Tłumacze nie będą potrzebować pomocy informatyków, jako że oprogramowanie będzie miało wysoką użyteczność oraz intuicyjny interfejs. Gdy urządzenia się ulepszą, tłumacze będą musieli dopasować swoje umiejętności, takie jak dobre zrozumienie docelowej grupy odbiorców, by zapewniać usługi dostosowane do indywidualnych potrzeb. Pozwoli im to na dopasowanie tłumaczonych treści dla podzielonych grup odbiorców.

Będziemy mieli więcej zabezpieczonych środowisk w chmurze

Przyszłość tłumaczenia znajduje się w chmurze. Wielu dostawców usług językowych wciąż się waha jeśli chodzi o model chmury obliczeniowej SaaS oraz użycie technologii internetowej. Jednak czasy, gdy można było bezpiecznie zachować wszystkie informacje na serwerze już dawno minęły.

Nadszedł czas by pogodzić się z wymianą plików w internecie oraz rozwiązaniom opartym na technologii chmury obliczeniowej. Narzędzia te pozwolą porozumiewać się szybciej, ulepszyć organizację pracy oraz chronić swoje dokumenty przed cyberatakami. Praca w sieci będzie nową „normalnością’’ w branży. Twoi tłumacze z jakiegokolwiek zakątka świata będą mogli mieć łatwiejszy wgląd do dokumentów, w bezpiecznym środowisku, bez potrzeby pobierania danych na komputery osobiste na których dostęp do poufnych danych jest ułatwiony.

Przyszłość tłumaczenia jest teraz!

Wiele z tych zmian już nastąpiło. Zarówno duże jak i małe firmy wprowadzają nowe narzędzia w celu zwiększania wydajności i zmniejszenia czasu wykonania.

Technologia przyniosła wiele możliwości dla dostawców usług tłumaczeniowych. Podczas gdy urządzenia wykorzystujące sztuczną inteligencję znajdują się jeszcze na początkowych etapach rozwoju, niezawodne narzędzia CAT już pomagają tłumaczom w wielu zakątkach świata.

Przyjęcie zmiany jest częścią sukcesu. A więc by twoja branża tłumaczeniowa przeszła do kolejnego etapu, musisz zacząć wprowadzać nowe technologie.

Czerwiec przyniósł wyraźnie wyższą dynamikę produkcji przemysłowej i budowlano-montażowej, potwierdzając utrzymywanie się korzystnych tendencji w polskiej gospodarce. Oznak jej hamowania wciąż nie widać, choć lekkiego spowolnienia należy spodziewać się w drugiej połowie roku.

Produkcja przemysłowa była w czerwcu o 6,8 proc, wyższa niż rok wcześniej. To bardzo dobry wynik, wyższy niż majowa zwyżka o 5,4 proc. i wyraźnie lepszy niż oczekiwali ekonomiści. Średnia prognoz analityków sięgała 6,1 proc., zaś ministerstwo przedsiębiorczości spodziewało się wzrostu o około 5 proc. Te dane sugerują, że w drugim kwartale tempo wzrostu naszej gospodarki mogło oscylować wokół 5 proc., a w całym roku ma szanse utrzymać się na poziomie nie niższym niż w 2017 r., czyli 4,6 proc. Taki scenariusz potwierdzają podwyższane ostatnio przez wiele krajowych i zagranicznych ośrodków analitycznych prognozy. Znacznie lepsze rezultaty osiągnęło w czerwcu także budownictwo. Produkcja budowlano-montażowa wzrosła w porównaniu do czerwca ubiegłego roku o 24,7 proc., a więc wyraźnie mocniej niż w poprzednich trzech miesiącach. To potwierdza utrzymywanie się pozytywnych tendencji w inwestycjach, choć wciąż raczej tych realizowanych ze środków publicznych, głównie infrastrukturalnych.

Istotne jest również to, że na osiągnięte w czerwcu dobre rezultaty jedynie w niewielkim stopniu wpływ miały czynniki sezonowe. Po ich wyeliminowaniu produkcja w przemyśle wzrosła o 6,6 proc., a w budownictwie o 23,9 proc. W całym pierwszym półroczu produkcja przemysłowa była wyższa niż w tym samym okresie ubiegłego roku o 6,2 proc., a budowlano-montażowa o 23,7 proc. W obu przypadkach oznacza to wyraźne przyspieszenie, szczególnie mocne w budownictwie (w pierwszym półroczu 2017 r. produkcja budowlano-montażowa zwiększyła się o zaledwie 7,6 proc. w porównaniu do 2016 r.).

W czerwcu, podobnie jak miesiąc wcześniej, wzrost produkcji zanotowano w 27 spośród 34 działów przemysłu. Jednak tym razem to nie produkcja maszyn i urządzeń była liderem wzrostu (po majowym skoku o 21 proc, w czerwcu obniżył się o 5,9 proc.), a na czele znalazły się produkcja sprzętu transportowego (wzrost o 13,7 proc.) oraz energetyka i ciepłownictwo (wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę), gdzie wzrost sięgnął 13,6 proc.

Tezę o dominacji inwestycji infrastrukturalnych potwierdzają szczegółowe dane z budownictwa. Choć wzrost zanotowano we wszystkich działach tego sektora, to największy, wynoszący aż 33,6 proc., miał miejsce we wznoszeniu budynków, a więc związany był w sporej części z boomem mieszkaniowym, to 26,9 proc. wyniósł wzrost w budowie obiektów inżynierii lądowej, które z reguły obejmują prace o dużej skali i wartości.

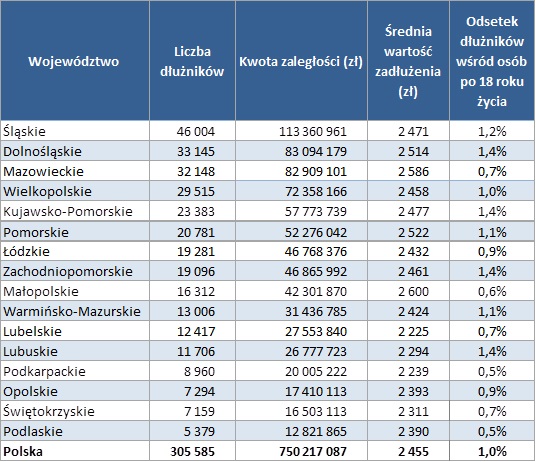

Bez komórki jak bez ręki. Według badań, z telefonu komórkowego korzysta już ponad 90 proc. osób, co dziesiąty śpi z nim pod poduszką, a co trzeci regularnie wykorzystuje aż 13 jego funkcji. Nie przekłada się to jednak na terminowość płacenia rachunków za usługi telekomunikacyjne. Jak wynika z danych BIG InfoMonitor, długi wobec telekomów o łącznej wartości 750 mln zł, ma 305,5 tys. osób. Najwięcej dłużników pochodzi ze Śląska, choć rekordzista to warszawiak, winien ponad 210 tys. zł. Jak on to zrobił?

Z danych BIG InfoMonitor wynika, że na koniec I półrocza br., liczba dłużników telekomunikacyjnych przekroczyła 305,5 tys. Kwota zaległości, na którą w przeważającej mierze składają się rachunki za telefony komórkowe wyniosła 750 mln zł. Średnia wartość długu to obecnie 2 455 zł. To sporo biorąc pod uwagę badanie TGI/ Net-Track przeprowadzone przez Kantar Millward Brown pokazujące, że trzy czwarte posiadaczy komórek płaci za rachunek nie więcej niż 70 zł miesięcznie, z czego jeden na pięciu ankietowanych od 21 do 30 zł. Tylko co dziesiąty badany ma do uregulowania w każdym miesiącu między 71 a 100 zł, a tylko nieliczni ponad 100 zł.

– Nie wszyscy zdają sobie sprawę, że wystarczy 200 zł zaległości u jednego wierzyciela i 30 dni po terminie płatności, aby znaleźć się w rejestrze dłużników. Konsekwencją niepłacenia jest wpis do rejestru, który ogranicza możliwość podpisania kolejnej umowy na telefon, a także blokuje dostęp do kredytów, zakupów ratalnych i wielu innych usług. Firmy bowiem sprawdzają w BIG z kim mają do czynienia, a klient z długiem nie wzbudza zaufania – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Nie ma żadnych wątpliwości, że dłużnik nie ma też na co liczyć w firmie, w której ma dług. Podpisze umowę abonamentową w innych telekomach pod warunkiem, że wpłaci wcześniej sporą kaucję w gotówce. Wybór ofert telekomunikacyjnych będzie więc ograniczony do usług prepaidowych, a o zakupie telefonu czy tabletu z płatnością rozłożoną w czasie, również nie ma mowy. Takie ograniczenia mogą dla wielu okazać się kłopotliwe, bo rodacy deklarują w badaniach, że bez telefonu „nie da się żyć”.

Co drugi spóźni się do pracy i szkoły, ale wróci po telefon

Źródło: Badanie CBOS „Aktualne problemy i wydarzenia”

Według CBOS, 92 proc. Polaków ma telefon komórkowy i używa go nie tylko do rozmów, ale korzysta również z ponad 20 innych funkcji. Po rozmowach, drugą najpopularniejsza opcją są SMS-y, a dalej robienie zdjęć i budzik. Kolejne na liście wykorzystywanych funkcji jest: nagrywanie wideo, nawigacja GPS, dostęp do skrzynki mailowej i konta w serwisie społecznościowym. Wiele osób słucha też na telefonie muzyki lub radia, czy ogląda pliki tekstowe.

Z tak wszechstronnym urządzeniem trudno się rozstać. Według badania Ipsos wykonanego na zlecenie firmy Huawei, 95 proc. osób nie ruszy się bez telefonu z domu. 52 proc. ma telefon pod ręką przez ponad 13 godzin w ciągu doby. 43 proc. osób, gdy go zapomni wraca, nawet jeśli z tego powodu spóźni się do pracy lub szkoły. Prawie trzy czwarte respondentów (74 proc.) przed snem kładzie telefon w pobliżu łóżka, a 11 proc. śpi z nim pod poduszką. Po przebudzeniu pierwszą rzeczą, po którą sięga ponad połowa Polaków nie jest szczoteczka do zębów, czy kawa lecz smartfon. Prawie jedna trzecia (28 proc.) zabiera telefon do łazienki, a jeszcze więcej osób, bo 32 proc. nawet do toalety.

Jak można zrobić ponad 200 tys. zł długu?

Nie każdego jednak stać na wymarzony abonament, czy częstą wymianę telefonu na nowszy model – wynika z danych BIG InfoMonitor. Wśród dłużników, obok tych, którzy przeszacowali swoje finansowe możliwości, albo po prostu z przyczyn losowych przestają radzić sobie z obsługą zobowiązań, są też oszuści. Biorą po kilka drogich telefonów, i to czasami u kilku operatorów jednocześnie, nawet nie zakładając, że będą za nie płacić.

Do rejestru trafiają też gubiący dowód osobisty. Zakupy w firmach telekomunikacyjnych na cudzy dokument to nie rzadkość. Niestety nie każdy zgłasza zaginięcie dowodu do systemu dokumentyzastrzeżone.pl, do którego zaglądają operatorzy. Informacja o zagubionym czy skradzionym dowodzie osobistym zgłoszona wyłącznie na policji czy w urzędzie gminy nie wystarcza i nie jest od razu ogólnie dostępna dla banków oraz innych firm czy instytucji. Ostatecznie niewinny powstania długu klient zostanie skreślony z rejestru dłużników, ale wcześniej będzie musiał wyjaśnić sytuację. W gronie dłużników-konsumentów znajdują się też prowadzący działalność gospodarczą, którzy biorą po kilka telefonów na firmę. Gdy jednak biznes ma kłopoty, zostają z długiem zapisanym na prywatne konto. Zaległości telekomunikacyjne są często znacznie wyższe niż wynikałoby to z prostego przeliczenia niezapłaconych kwot. Operator nalicza bowiem wszystkie opłaty, które miały być uregulowane do końca trwania zawartej umowy, a stawkę może podbić dodatkowo odjęcie przyznanych wcześniej rabatów i gdy telefonów jest kilka, dług rośnie do dziesiątków tysięcy złotych i więcej.

Źródło: Rejestr Dłużników BIG InfoMonitor

Rekord – niebotyczne ponad 210 tys. zł długu należy do 45-latka z Warszawy. Wśród rekordzistów jest jeszcze trzech innych mieszkańców stolicy. Na drugiej pozycji również uplasował się mieszkaniec Warszawy, 59-letni mężczyzna, który ma ponad 187 tys. zł zaległości. W pierwszej 10. jest tylko jedna kobieta, 29-letnia mieszkanka Lublina z długiem o wartości 85 tys. zł.

Kto i gdzie najczęściej nie płaci?

Źródło: Rejestr Dłużników BIG InfoMonitor

Najwięcej dłużników telekomunikacyjnych mieszka na Śląsku – 46 tys., a ich łączny dług przekracza 113 mln zł. Dalej jest Dolny Śląsk z ponad 33 tys. dłużników i kwotą zaległości przekraczającą 83 mln zł. Na trzeciej pozycji znalazło się Mazowsze, gdzie mieszka ponad 32 tys. dłużników telekomów, a ich łączny dług dochodzi do 83 mln zł. Najmniej niepłacących operatorom telekomunikacyjnym zamieszkuje Podlasie oraz województwa świętokrzyskie i opolskie.

Statystycznie najbardziej ryzykowne dla firm telekomunikacyjnych są województwa: lubuskie, dolnośląskie oraz kujawsko-pomorskie, bo to tu można spotkać 14 dłużników telekomunikacyjnych na 1000 dorosłych mieszkańców. Na Śląsku jest ich 12, a po 11 na Warmii i Mazurach oraz na Pomorzu. 10 jest w Wielkopolsce, czyli tak jak w statystyce dla całego kraju.

Średnia wartość zadłużenia telekomunikacyjnego przypadająca na jedną osobę wynosi obecnie 2 455 zł i jest to o 122 zł wyższa niż przed rokiem. Najwyższą średnią 2600 zł mają klienci telekomów z Małopolski oraz Mazowsza – 2 586 zł.

Źródło: Rejestr Dłużników BIG InfoMonitor

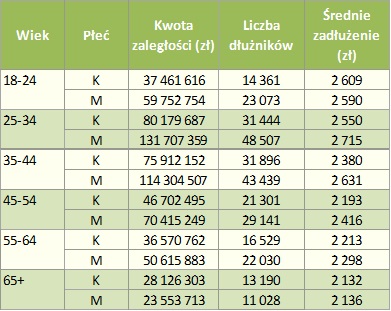

Analiza wieku i płci dłużników telekomunikacyjnych pokazuje, że najwięcej osób niepłacących rachunków to osoby między 25 a 34 rokiem życia – niemal 80 tys. osób, choć niewiele mniej ma od 35 do 44 lat – ponad 75,3 tys. osób. Podobnie jak w przypadku ogółu zaległości, tak i tu przeważają długi mężczyzn, stanowią one 60 proc. sumy, przy 58 proc. udziale panów w liczbie dłużników telekomunikacyjnych.

*Badanie „Aktualne problemy i wydarzenia” (326) CBOS przeprowadziło metodą wywiadów bezpośrednich (face-to-face) wspomaganych komputerowo (CAPI) w dniach 29 czerwca – 6 lipca 2017 r. na liczącej 977 osób reprezentatywnej próbie losowej dorosłych mieszkańców Polski. https://www.cbos.pl/SPISKOM.POL/2017/K_099_17.PDF

Aby lepiej zrozumieć jak ważny dla polskich przedsiębiorców jest rozwój branży fintech, Jakub Makurat – dyrektor generalny Ebury Polska, wyjaśnia na czym polega usługa „Get Paid”.

Od kilku lat coraz głośniej mówi się o „fintechowej rewolucji” (fintech-y to przedsiębiorstwa oferujące usługi finansowe przy wykorzystaniu najnowszych technologii), dzięki której osoby lub przedsiębiorstwa korzystające z usług finansowych mają dużo więcej możliwości, np. w obszarze płatności. Pojawia się dużo publikacji w tym temacie, które niestety mają jedną wadę – nie podają przykładów konkretnych korzyści. Dlatego warto przedstawić jak w praktyce wyglądają produkty i usługi z branży fintech.

Przykład dla przedsiębiorstw

Ważnym elementem w handlu zagranicznym jest sprawne inkaso należności z tytułu sprzedaży towarów, produktów lub usług. Niech to będzie więc to nasz przykład.

Inkaso to forma płatności, polegająca na pobraniu określonej należności przez instytucję inkasującą, działającą na rzecz zleceniodawcy (do tej pory na ogół był to bank), w zamian za wydanie kontrahentowi przedmiotu inkasa. Dotychczas w tym obszarze funkcjonowały jedynie banki, a polscy przedsiębiorcy nie mieli rynkowej alternatywy.

Jednak wraz z pojawieniem się fintechów to się zmienia. Ebury, firma oferująca m.in. rozliczania transakcji walutowych, postanowiła wykorzystać ostatnie zmiany prawne. W styczniu br. weszły bowiem w życie dyrektywy PSD2 oraz MIFID2. To właśnie te przepisy umożliwiły rynkową konkurencję wśród instytucji finansowych, w tym powstanie usługi „Get Paid” – umożliwiającą otrzymanie zapłaty z tytułu wystawionej faktury poprzez architekturę płatniczą na całym świecie.

Jak to wygląda w praktyce? Przeanalizujmy sytuację dwóch partnerów w handlu: brytyjskiego i polskiego. Dzięki „Get Paid” polscy eksporterzy mogą odbierać zapłatę w funtach brytyjskich bez konieczności korzystania z kosztownych przelewów zagranicznych od swoich klientów. Zwykle brytyjski klient polskiego eksportera płaci do Polski używając systemu SWIFT, a to powoduje, że jest obciążany przez brytyjskie banki kosztami w wysokości ok. 50-100 funtów za każdą płatność (zdarza się, że tymi opłatami obciążany jest sprzedawca z Polski). Jeśli firma realizuje rocznie setki czy więcej takich operacji, to obniżenie ponoszonych kosztów finansowych może mieć istotne znaczenie dla rentowności przedsiębiorstwa.

Od niedawna jest jednak dostępna alternatywa. Jest to możliwe dzięki platformie online. Korzystając z nowej usługi „Get Paid”, polski eksporter otrzyma zapłatę w czasie rzeczywistym na dedykowane konto w Wielkiej Brytanii. Otrzymane funty można wymienić po korzystnym kursie walutowym na złote, euro albo inną wybraną walutę. Przedsiębiorstwo może też przesłać dalej zapłatę brytyjskiego klienta, korzystając z narzędzi płatniczych na platformie online.

Usługa jest prosta i pomocna dla polskich firm. Jednak nie miałaby ona miejsca, gdyby nie dynamiczny rozwój firm z branży fintech.

Kim jest Ebury?

Ebury to międzynarodowa instytucja pieniądza elektronicznego specjalizująca się w usługach finansowych dla małych i średnich przedsiębiorstw, zwłaszcza importerów i eksporterów. Ebury to fintech, który pomaga przedsiębiorstwom rozwijać biznes na rynkach zagranicznych, eliminując bariery w obszarze rozliczeń, transakcji walutowych oraz zarządzania ryzykiem walutowym.

Ebury umożliwia transakcje w ponad 140 walutach, w tym wielu walutach odległych krajów (m.in. lira turecka, rupia indyjska, chiński juan, real brazylijski, tajski baht czy meksykańskie peso) oraz dostarcza sprawdzone rozwiązania w handlu zagranicznym, pozwalające chronić firmom ich marże.

Gwarancją bezpiecznej współpracy z Ebury jest działalność pod nadzorem FCA (brytyjskiego odpowiednika KNF), jako Instytucji Pieniądza Elektronicznego. W Polsce Ebury jest członkiem i aktywnie współpracuje z British Polish Chamber of Commerce (Brytyjsko Polska Izba Handlowa).

Giełda Papierów Wartościowych w Warszawie, Polski Fundusz Rozwoju, Biuro Informacji Kredytowej i Instytut Analiz i Ratingu podpisały umowę inwestycyjną z zamiarem utworzenia wspólnej agencji ratingowej, której misją będzie wypełnienie luki w ofercie ratingowej skierowanej przede wszystkim do segmentu małych i średnich przedsiębiorstw

Umowa jest następstwem porozumienia zawartego 28 listopada 2017 r. między GPW, PFR i BIK, przy udziale IAiR, które dotyczyło współpracy na rzecz agencji ratingowej działającej w oparciu o Instytutu Analiz i Ratingu

Rozwój agencji wpisuje się w „Plan na rzecz Odpowiedzialnego Rozwoju” i jest elementem zaktualizowanej strategii #GPW2022

Agencja rozpocznie działalność operacyjną w drugiej połowie 2018 r.

Giełda Papierów Wartościowych w Warszawie (GPW), Polski Fundusz Rozwoju (PFR), Biuro Informacji Kredytowej i Instytut Analiz i Ratingu (IAiR) podpisały umowę inwestycyjną, zgodnie z którą GPW, PFR i BIK będą współdziałać na zasadach partnerskich w celu powołania w oparciu o IAIR silnej, lokalnej i rozpoznawalnej agencji ratingowej. Zamiarem GPW, PFR i BIK jest, aby struktura akcjonariatu Instytutu Analiz i Ratingu odzwierciedlała równy udział kapitałowy wszystkich tych podmiotów w IAIR (po 1/3). Przewidziane zasilenie kapitałowe pozwoli na pełne rozwinięcie działalności do czasu osiągnięcia przychodów umożliwiających samodzielne finansowanie działalności.

Podpisana przez GPW, PFR, BIK i IAiR umowa inwestycyjna jest następstwem zawartego 28 listopada 2017 r. porozumienia, które dotyczyło współpracy w zakresie rozwoju Instytutu Analiz i Ratingu, zajmującego się gromadzeniem i udostępnianiem informacji o ryzyku kredytowym podmiotów gospodarczych, przede wszystkim emitentów obligacji.

Głównym zadaniem wspólnej agencji ratingowej będzie budowanie w Polsce kultury ratingu poprzez oferowanie usług szerokiemu kręgowi podmiotów przede wszystkim z segmentu małych i średnich przedsiębiorstw. Misją agencji będzie wypełnienie istniejącej na rynku polskim luki w dostępie do krajowego ratingu, analiz i ocen ryzyka. Działanie agencji ratingowej ma również służyć zwiększeniu znaczenia rynku długu w finansowaniu gospodarki oraz poprawie jakości polskiego rynku kapitałowego poprzez ułatwienie wyceny ryzyka inwestorów giełdowych.

Funkcjonowanie niezależnej instytucji ratingowej zwiększy wiarygodność, przejrzystość i bezpieczeństwo obrotu gospodarczego w szczególności poprzez zapewnienie możliwości lepszego oszacowania ryzyka przez podmioty finansowe i niefinansowe. Powstanie agencji ratingowej daje uczestnikom rynku szansę na dostęp do unikalnych analiz ekonomicznych i oceny ryzyka w segmencie małych i średnich przedsiębiorstw. Jest to kolejna inicjatywa ułatwiająca rozwój rynku kapitałowego w Polsce.

Rozwój agencji ratingowej stanowi jeden z elementów „Planu na rzecz Odpowiedzialnego Rozwoju”, jest także jedną z inicjatyw strategicznych zaktualizowanej strategii #GPW2022, która 27 czerwca 2018 r została zaprezentowana przez Giełdę Papierów Wartościowych w Warszawie. Zamiarem GPW jest również utworzenie specjalnego segmentu Prime na rynku Catalyst, na którym notowane będą obligacje posiadające ocenę ratingową oraz podjęcie starań w celu umożliwienia bankom bezpośredniego zawierania transakcji obligacjami korporacyjnymi na rynku Catalyst.

Agencja rozpocznie działalność operacyjną w drugiej połowie 2018 r. oferując uczestnikom rynku pierwsze produkty analityczne. Niezbędnym warunkiem rozpoczęcia działalności ratingowej przez Instytut Analiz i Ratingu jest rejestracja w Europejskim Nadzorze Giełd i Papierów Wartościowych (ESMA). Podpisana umowa otwiera drogę do rozpoczęcia tego procesu.

Nic nie zostało z bardzo silnego odbicia NZD/USD po publikacji danych inflacyjnych, które wskazały na rekordową dynamikę wskaźnika bazowego. Dziś w nocy zostały podane bardzo dobre odczyty z australijskiego rynku pracy, ale podobnie – nie powinny być one przesłanką do zmiany postrzegania perspektyw tej waluty na bardziej pozytywne.

Wzrost liczby miejsc pracy o około 50 tys. to wynik najlepszy od wielu miesięcy. Dodatkowo to zasługa głównie zmiany w zakresie zatrudnienia na pełen etat, któremu dodatkowo towarzyszy podniesienie się stopy partycypacji. Dobre informacje z tej sfery gospodarki nikogo nie dziwią, ale dzisiejszy raport można nazwać wręcz rewelacyjnym. Budować na jego podstawie bardziej konstruktywne spojrzenie na perspektywy australijskiej waluty byłoby jednak błędem. Przede wszystkim nie wnosi on wiele w kontekście przyszłej polityki RBA, rynek nie wycenia nawet 50 – proc. prawdopodobieństwa dokonania podwyżki przed końcem przyszłego roku. Bank w przedstawionym w tym tygodniu protokole z ostatniego posiedzenia zabrzmiał raczej gołębio i nic nie zwiastuje, by jego komunikacja z rynkiem stała się w najbliższych miesiącach bardziej korzystna dla waluty. Jednocześnie cały czas zdecydowanie negatywne dla AUD pozostaje otoczenie zewnętrzne. Australijska gospodarka stoi na pierwszej linii frontu wojen walutowych. W gronie G-10 nie ma drugiej, która tak mocno rykoszetem oberwać może prze zaognienie sytuacji na linii USA – Chiny. Przy taniejących metalach przemysłowych (miedź jest najtańsza od roku a indeks cen metali londyńskiej giełdy LME w miesiąc obniżył się o około 15 proc.) spadkowa presja na AUD powinna zostać utrzymana. Dodatkowo wszystkim ryzykowniejszym walutom (w tym złotemu, który zaczyna wymazywać część silnego odreagowania) nie sprzyja stale i stopniowo podnoszący się od kilku dni kurs USD/CNY. Nie pomaga to również nastrojom na bacznie obserwowanym szanghajskim parkiecie, gdzie główny indeks po pierwszym wyraźnym odbiciu od lipcowego dna, ponownie zaczyna się osuwać i wymazywać korekcyjne wzrosty. W takim środowisku pozostajemy negatywnie nastawieni do AUD, nie tylko względem dolara (przebicie dołków 0,7310 będzie przyspieszać zniżki w kierunku 0,72), ale także np. dolara kanadyjskiego, któremu sprzyjać powinno odbicie kursu ropy – przestrzeń do kontynuacji spadków cen surowca jest naszym zdaniem wyczerpana.

Można zatem powiedzieć, że rynki wschodzące i bardziej ryzykowne waluty G-10 oraz metale przemysłowe coraz mocniej są dotknięte spadkiem apetytu na ryzyko, którego nie widać patrząc np. na amerykański rynek akcji. Biorąc pod uwagę wakacyjny rynkowy marazm, trudno pokusić się o stwierdzenie, że rynkowy sentyment mógłby ulegać w najbliższym czasie diametralnej poprawie. Może to sprzyjać korekcie USD/JPY w ramach obowiązującej w szerszym ujęciu tendencji wzrostowej, osuwania się EUR/USD w ramach konsolidacji nad dołkiem 1,15. Także złoty powinien w najbliższym czasie tracić na wartości a EUR/PLN powinien mieć problem z trwałym naruszaniem 4,30.

W przypadku niemożliwości zapewnienia godziwych emerytur, państwo powinno edukować obywateli na temat konieczności dodatkowego oszczędzania. Polskie realia są odmienne. 20 ostatnich lat pokazuje, że wszelkie działania edukacyjne nie doprowadziły do oszczędzania na dodatkową emeryturę. Bez względu na sposób edukacji, ona i tak może zadziałać dopiero za kilka lat. PPK mają istotny element – zmuszają do odkładania i oszczędzania.

– Praktyka pokazuje, że za jakiś czas osoby przystępujące do PPK będą zadowolone, że nie wystąpiły z programu – powiedział agencji eNewsroom.pl dr Marcin Wojewódzka, radca prawny, wiceprezes Instytutu Emerytalnego – Ci, którzy wystąpią z PPK, będą żałowali za kilkanaście lat. PPK są szansą na zmianę naszej mentalności. Uważamy, że sami potrafimy zarządzać swoimi oszczędnościami i ZUS będzie naszym wentylem bezpieczeństwa. Może skończyć się to wyjściem na ulice i interwencją ze strony rządu. PPK jest pomysłem przerywającym ten krąg i zachęcającym do oszczędzania – ocenił Wojewódka.

Producent twardych opakowań z tworzyw sztucznych Plast-Box S.A. opublikował wstępne wyniki skonsolidowane za pierwsze półrocze 2018 roku, odnotowując wzrost sprzedaży o 5,1 % , w stosunku do pierwszych sześciu miesięcy 2017. Przychody grupy wyniosły 84 903 tys. zł. , EBITDA 6 982 tys. zł. , a zysk netto 2 364 tys. zł, co oznacza w porównaniu do półrocza ubiegłego roku zmniejszenie się wartości EBITDA o 20,2 %, a zysku netto o 24,9 % .

Krzysztof Pióro, Wiceprezes Plast-Box SA

– W minionym półroczu odczuwaliśmy, analogicznie jak cała branża, dużą presję po stronie kosztów zatrudnienia i kosztów zakupu surowców, których ceny rosły i znajdowały się na wysokim poziomie – komentuje wiceprezes Krzysztof Pióro. – Był to też dla nas okres przebudowy organizacyjnej spółki, związanej z uzyskaniem prestiżowego, najbardziej cenionego w Europie, certyfikatu BRC, wyznaczającego wyśrubowane normy jakości i bezpieczeństwa produkcji dla produktów związanych z żywnością. Certyfikat BRC w najwyższej kategorii „A” otrzymaliśmy w dniu 28 maja tego roku, po zrealizowaniu licznych inwestycji dostosowujących naszą fabrykę do najsurowszych wymogów, po licznych alokacjach maszyn, po całkowitym przedefiniowaniu procedur organizacyjnych, co wiązało się nie tylko z dużymi wydatkami, ale także z zaangażowaniem w ten proces niemal całej załogi naszej fabryki w Słupsku. Mamy to już na szczęście za sobą. Plast-Box obecnie ponad 50 % sprzedaży lokuje w branży spożywczej. Teraz liczymy na to, że certyfikat BRC umożliwi nam wejście z naszymi opakowaniami do wielu nowych klientów, renomowanych producentów żywności w Europie, którzy współpracują tylko i wyłącznie z dostawcami potrafiącymi sprostać ich najwyższym oczekiwaniom, dostawcami pracującymi zgodnie z BRC.

9 na 10 osób biorących udział w badaniu przeprowadzonym przez Linux Polska[1]przyznało, że firma, którą reprezentują, korzysta na co dzień z narzędzi open source. Według firmy doradczej Forrester, programiści pracujący aktualnie nad rozwojem nowych aplikacji nawet w 80-90 proc. korzystają z otwartych komponentów. Wspomniana technologia jest obecnie kluczowym kierunkiem rozwoju sektora IT, a także motorem napędowym innowacji w wielu gałęziach gospodarki. Ale jej początki nie były łatwe. W lutym minęło dokładnie 20 lat od spotkania The Open Source Initiative (OSI) uważanego za symboliczne narodziny ruchu open source, któremu początkowo nie wróżono sukcesu. Wydarzenie dało również początek organizacji, której misją jest promowanie otwartych rozwiązań. Jednym z założycieli OSI byłEric S. Raymond, autor „19 przykazań” zawartych w eseju, a potem w książce pt. The Cathedral and the Bazaar[2], które do dziś stanowią aktualną listę dobrych praktyk, ważnych dla programistów pracujących na otwartym kodzie.

Historia jednej przeglądarki

Na początku 1998 r. Netscape, firma współpracująca z Raymondem opublikowała kod źródłowy swojej przeglądarki Netscape Communicator, co stanowiło impuls do zorganizowania spotkania The Open Source Initiative, na którym powołano do życia organizację wspierającą rozwój otwartego oprogramowania. OSI przyczyniła się do opublikowania dokumentu pt. „Open Source Definition”, a tym samym do upowszechnienia się samego terminu. Open source dotyczy oprogramowania, którego kod źródłowy został upubliczniony i jest powszechnie dostępny – w odróżnieniu od rozwiązań zamkniętych, gdzie taka wiedza objęta jest tajemnicą przedsiębiorstwa.

Dariusz Świąder, prezes zarządu Linux Polska

Jak zaznacza Dariusz Świąder, Prezes Zarządu Linux Polska: – Popularność rozwiązań opartych o technologie open source pokazuje, że można z powodzeniem działać w branży technologicznej, udostępniając jednocześnie swoje know-how w postaci kodu źródłowego oprogramowania. Dwie dekady temu rynek nie widział w takim podejściu biznesowego uzasadnienia. Dziś z open source codziennie korzystają choćby miliony użytkowników smartfonów. Otwarty kod jest silnie obecny także w oprogramowaniu dla biznesu. Wiele firm posiadających własne centra danych, korzysta właśnie z otwartych systemów operacyjnych. Z kolei, jeśli przyjrzymy się najistotniejszym kierunkom rozwoju IT, okaże się, że również one są zdominowane przez otwarte technologie. Wystarczy wymienić rynek konteneryzacji, data science czy uczenia maszynowego. Open source należy więc postrzegać jako źródło innowacji w sektorze technologicznym.

Dlaczego firmy stawiają otwarte rozwiązania?

Wszechobecność open source w dzisiejszym świecie IT obrazuje analiza The Forrester Wave: Software Composition Analysis. Według tego opracowania, nawet 80-90 proc. kodu w nowo powstałych aplikacjach pochodzi z otwartego źródła, a tylko 10-20 proc. zostaje napisane od nowa przez deweloperów. Dostępność komponentów oprogramowania o otwartym kodzie źródłowym przyspiesza, usprawnia i zmniejsza koszt tworzenia nowych aplikacji, pomagając zaspokoić popyt generowany zarówno przez wewnętrzne potrzeby organizacji, jak i klientów zewnętrznych. Wyniki badania wskazują również na jedną z głównych zalet ruchu otwartego oprogramowania – dzielenie się wiedzą. Co skłania programistów do udostępniania swojego kodu, a co za tym idzie – dzielenia się własnym czasem i cennym doświadczeniem z innymi? Udział w projektach open source pozwala najszybciej i najefektywniej szlifować posiadane kompetencje oraz zdobywać nowe umiejętności. Co istotne, można również liczyć na rzetelną informację na temat swojej pracy. Nad otwartymi rozwiązaniami pracuje bowiem wielomilionowa społeczność specjalistów, która nieustannie weryfikuje jakość i poprawność kodu, oraz projektuje nowe funkcjonalności, które usprawniają pracę innych osób tworzących oprogramowanie.

Według badania Black Duck Open Source 360 Survey, przeprowadzonego wśród ok. 900 respondentów, już 90 proc. organizacji używa otwartego oprogramowania, a 60 proc. zwiększyło skalę jego wykorzystania w ciągu ostatniego roku.

– Popularność otwartych technologii jest dobrze widoczna również na naszym rynku. Ten trend potwierdzają wyniki badania przeprowadzonego przez Linux Polska w maju – Polski Rynek Open Source 2018. Otwarte oprogramowanie jest nie tylko powszechnie stosowanie w wielu przedsiębiorstwach, ale też ma realny wpływ na rodzimy biznes – dodaje Dariusz Świąder, Linux Polska.

Jeszcze więcej open source

Rozwój ruchu otwartego oprogramowania przyspiesza wraz ze wzrostem świadomości firm technologicznych, które zaczynają dostrzegać korzyści z kontrybucji. Co czwarta firma biorąca udział w ankiecie Black Duck przyznała, że przynajmniej połowa zatrudnionych w nich deweloperów uczestniczy w rozwijaniu minimum jednego projektu open source. Powszechność open source sprawia, że na tę technologię otwierają się również firmy kojarzone dotąd powszechnie z oprogramowaniem zamkniętym. Przykładem jest Microsoft, który dziś jest największym korporacyjnym kontrybutorem otwartego kodu.