W 2022 roku Grupa ROBYG zanotowała przychody ze sprzedaży na poziomie 1,5 mld zł, co oznacza 16% wzrost w porównaniu do 2021 roku. Zysk brutto ze sprzedaży wyniósł 410,8 mln zł, czyli o 11% więcej niż w 2021 roku. EBIT wyniósł 438,8 mln zł a wynik netto przypadający akcjonariuszom jednostki dominującej wyniósł 354,2 mln zł. W 2022 roku Grupa ROBYG podpisała w Warszawie, Trójmieście, Poznaniu i Wrocławiu 2144 umowy deweloperskie i przedwstępne. Spółka sfinalizowała w tym okresie 2114 umowy rezerwacyjne i przekazała klientom około 3500 lokali. Spółka podtrzymuje cel sprzedażowy na 2023 rok na poziomie ponad 2,5 tys. mieszkań. ROBYG utrzymuje stabilne marże, dysponuje dużym bankiem ziemi, szuka też gruntów w nowych lokalizacjach i nie wyklucza wejścia do kolejnych miast.

W grudniu 2022 roku Grupa ROBYG z sukcesem zakończyła proces budowy książki popytu na obligacje zł. Przydzielono 110.000 obligacji serii PE o łącznej wartości 110 mln zł. Obligacje będą notowane na ASO GPW, a ich wykup przypada na 9.12.2025. Spółka oferowała obligacje w ramach programu emisji obligacji na okaziciela do kwoty 500 mln zł. Jest to już druga seria w ramach programu.

„Rok 2023 będzie z pewnością wymagający dla całej gospodarki, także w sektorze budownictwa mieszkaniowego. Dlatego stawiamy na budowę synergii w ramach dużej, silnej Grupy TAG Immobilien. Dzięki temu mamy stabilną sytuację, duży bank ziemi i możemy ze spokojem przygotować się na trudniejszy czas w gospodarce. Niezależnie od tego mamy nadzieję, że zarówno rządzący, jak i sektor finansowy skupią się na budowaniu dostępności finansowania dla Polaków. Bo popyt na mieszkania w Polsce jest bardzo duży – a główną blokadą jest właśnie możliwość zaciągnięcia kredytu. Od początku 2023 roku sytuacja na rynku kredytów hipotecznych poprawia się – co potwierdzają dane BIK (Biura Informacji Kredytowej). Widać coraz więcej wniosków kredytowych w porównaniu do grudnia 2022 roku i można zakładać, że trend ten będzie nadal pozytywny w kolejnych miesiącach. W większości banków wzrosła zdolność kredytowa klientów, co pozwala im na bardziej elastyczne decyzje odnośnie zakupu mieszkania” – wskazał Oscar Kazanelson, przewodniczący rady nadzorczej Grupy ROBYG.

„W marcu 2022 roku TAG Immobilien, jedna z największych i renomowanych firm nieruchomości mieszkaniowych w Niemczech, kupiła 100% akcji ROBYG od Bricks. TAG jest długoterminowym inwestorem, który widzi potencjał polskiego rynku mieszkaniowego. Już 2 lata temu Grupa Tag nabyła Vantage Development, a w tym roku zakończyliśmy proces integracji działalności TAG w Polsce. Połączenie kadry zarządzającej i pracowniczej obu firm pozwoli na bardziej efektywną i dynamiczną działalność. ROBYG kontynuuje działalność w sektorze sprzedaży mieszkań oraz prowadzi prace budowlane na rzecz Grupy TAG w Polsce. Natomiast Vantage Development rozwija działalność PRS Grupy. Łącznie Grupa TAG w Polsce posiada największy bank ziemi wśród deweloperów. To pozwala nam jeszcze lepiej dopasowywać się do warunków rynkowych i otoczenia makroekonomicznego. Z pewnością programy rządowe będą ważnym wsparciem dla Polaków i ułatwią im inwestycję we własne lokum. Np. program Pierwsze Mieszkanie, który ma pomóc młodym Polakom sfinansować zakup swojego pierwszego mieszkania lub domu czy też „Mieszkanie bez wkładu własnego”. Wsparciem mogą też być planowane rozwiązania finansowe: tani kredyt z dopłatami rządowymi oraz specjalne konto oszczędnościowe. To ważne, że programy te – już przyjęte przez Rząd – będą miały tak szeroki zasięg dla osób do 45 roku życia oraz małżeństw, bez limitu ceny za metr kwadratowy. Dzięki temu bardzo szybko nastąpi ożywienie na rynku nieruchomości mieszkaniowych, a Polacy będą mogli realizować potrzeby w zakresie własnego lokum. Dodatkowym czynnikiem wspomagającym kredytobiorców będzie ostatnia decyzja KNF – Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej. Według decyzji KNF najniższy, minimalny poziom bufora, wynoszący 2,5 punktu procentowego, powinien być stosowany dla kredytów z tymczasowo stałą stopą procentową. To oznacza, że dostępność kredytów wzrośnie” – powiedział Eyal Keltsh, prezes zarządu Grupy ROBYG.

W 2022 roku Grupa ROBYG wprowadziła kolejne etapy osiedli w Warszawie: Royal Residence w Wilanowie, Sady Ursynów, Jutrzenki, Praga Piano, Modern City, Modern Space, Rytm Mokotowa oraz Mój Ursus. Także w Trójmieście kolejne etapy osiedli: Wiśniowa Aleja, Wendy, Vista, Szumilas, Porto, Zielony Widok, Moment i Lagom oraz 5 nowych etapów osiedla ROBYG Jagodno, Osiedle nad Widawą i osiedle Dożynkowa we Wrocławiu.

TAG Immobilien AG został 100% akcjonariuszem ROBYG z dniem 31 marca 2022 r. Grupa TAG rozpoczęła rok obrotowy 2022 od znacznego wzrostu w Polsce i dodatkowych inicjatyw ESG. Polskie działania wzmocniono przejęciem ROBYG – co dało fundament pod budowę ok. 20.000 mieszkań na wynajem w Polsce w ciągu najbliższych sześciu-siedmiu lat. Ponadto cele ESG koncentrowały się na bieżącym wdrażaniu strategii dekarbonizacji oraz na atrakcyjnych dzielnicach mieszkaniowych w przystępnych czynszach.

W 2022 roku ROBYG i VANTAGE rozpoczęły budowę synergii w ramach Grupy TAG Immobilien oraz połączyły kompetencje zarządcze. Na stanowisko prezesa zarządu (CEO) obu spółek został powołany Eyal Keltsh – od 15 lat wiceprezes ROBYG. Oscar Kazanelson, przewodniczący Rady Nadzorczej ROBYG od ponad 20 lat, przejął dodatkowo funkcję przewodniczącego Rady Nadzorczej Vantage. Niezależnie od połączonego zarządu oraz nadzoru każda ze spółek kontynuuje swoją dotychczasową działalność. Grupa ROBYG buduje i sprzedaje mieszkania, a także zarządza generalnym wykonawstwem oraz sprzedażą inwestycji Vantage Development. Spółka Vantage Development pod marką Vantage Rent prowadzi działalność wyłącznie w segmencie PRS – czyli mieszkań na wynajem. Każda ze spółek jest finansowana niezależnie.

Łącznie Grupa TAG Immobilien na rynku polskim w 2022 roku sprzedała 2419 mieszkań i przekazała klientom ponad 4500 lokali (wraz z mieszkaniami na wynajem), w tym Vantage Development sprzedał 275 lokali oraz przekazał 309 lokali nabywcom. Jednocześnie do eksploatacji wprowadzono blisko 800 lokali z przeznaczeniem na najem. Oferta Vantage Rent na koniec roku obejmowała 1 153 lokale na wynajem, z czego 740 było już wynajętych. Aż 408 lokali z 413 pozostających do wynajęcia zostało oddanych w grudniu 2022 roku. Spółka zakłada, że dojście do pełnego poziomu najmu (tj. około 97-98%) zajmie około 2 miesięcy. Portfel mieszkań na wynajem będzie systematycznie powiększany, już na koniec I kwartału 2023 wyniesie prawie 2 300 lokali, a na koniec 2024 ponad 3 300.

ROBYG dołączył do inicjatywy ONZ – United Nations Global Compact. UN Global Compact to największa na świecie inicjatywa skupiająca liderów zrównoważonego biznesu. Deweloper potwierdził tym samym swoje zaangażowanie w działania na rzecz społeczeństwa, środowiska i odpowiedzialnego biznesu oraz zobowiązał się do dalszego doskonalenia. ROBYG inwestuje w bioróżnorodność i promuje powstawanie łąk kwietnych oraz ochrony dla fauny i flory we wszystkich miastach, w których działa.

ROBYG przykłada szczególną wagę do idei ESG, na którą składa się ekologia, społeczne zaangażowanie i ład korporacyjny. Pod koniec 2021 roku spółka opublikowała Strategię ESG oraz Raport Wpływu, a w 2022 opublikowała Raport ESG.

Grupa ROBYG systematycznie podwyższa standard mieszkań w swoich inwestycjach i wprowadza nowatorskie, ekologiczne rozwiązania – np. farby elewacyjne i kostka antysmogowa, pochłaniające zanieczyszczenia. Wyjątkowa jakość ROBYG obejmuje ponadstandardową wysokość mieszkań, balkony, loggie lub tarasy w każdym mieszkaniu, drewniane okna, dźwiękoszczelność, wideofony, instalacje światłowodowe, a także lobby z portierem i oświetlenie LED części wspólnych zasilane przez panele fotowoltaiczne. Ponadto na każdym osiedlu ROBYG projektuje obszerne tereny zielone, ogrody deszczowe, place zabaw, siłownie, stacje rowerowe, monitoring wizyjny HD, ławki solarne i ładowarki samochodów elektrycznych. Przygotowane są specjalne tereny spacerowe, a także budki dla ptaków i domki dla owadów. Większość mieszkań jest wyposażona w standardzie w system Smart House firmy Keemple, który pozwala na oszczędności na rachunkach do 50%.

W 2021 roku ROBYG wprowadził na swoich osiedlach ładowarki do samochodów elektrycznych – infrastruktura przyłączy będzie dostępna w garażach w większości budynków. Ponadto wybrane inwestycje posiadają miejsca zewnętrzne do ładowania – ogólnodostępne dla mieszkańców.

ROBYG podjął decyzję o przejściu przy procesach budowlanych w 100% na energię ze źródeł odnawialnych już w ciągu najbliższych dwóch lat, czyli do końca 2024 roku. Zamierza to osiągnąć uwzględniając w procesie zakupowym energii dostawców z jak największym udziałem energii pochodzącej ze źródeł odnawialnych – a od 2024 roku, tylko i wyłącznie zielonej energii. Taki krok pozwoli na znaczną redukcję śladu węglowego i przyczyni się do ograniczenia emisji CO2. Firma podjęła też oficjalne zobowiązania w zakresie raportowania emisji CO2 oraz zwiększenia udziału energii odnawialnej w prowadzonej działalności.

Grupa ROBYG jest stabilnym, wiarygodnym deweloperem – realizuje swoje cele wprowadzając kolejne inwestycje do sprzedaży, a wszystkie budowy są budowane zgodnie z harmonogrmami. Firma utrzymuje stabilną i płynną działalność zarówno w zakresie budowy, jak i sprzedaży mieszkań.

Grupa ROBYG od lat angażuje się w lokalne inicjatywy, wspiera sztukę, kulturę, edukację czy sport. Firma podjęła także liczne działania związane z pomocą w obliczu epidemii koronawirusa – aktywnie wspierała potrzebujących, seniorów i Powstańców oraz instytucje medyczne. Dodatkowo program CSR Grupy obejmuje realizację i nieodpłatne przekazanie projektów infrastruktury publicznej na rzecz dzielnic i miast.

ROBYG to ponad 30.000 sprzedanych lokali i ponad 90.000 zadowolonych klientów.

Najważniejsze dane Grupy ROBYG:

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Umowy deweloperskie i przedwstępne | 2500 | 2200 | 2738 | 4308 | |

| Kontraktacja netto | 3471 | 2520 | 2569 | 2156 | 4276 |

| Lokale uznane w przychodach | 2100 | 2500 | 2845 | 2715 | 2940 |

| Przychody | 738 mln zł | ponad 1 mld zł | ponad 1,12 mld zł | ponad 1,11 mld zł | 1,3 mld zł |

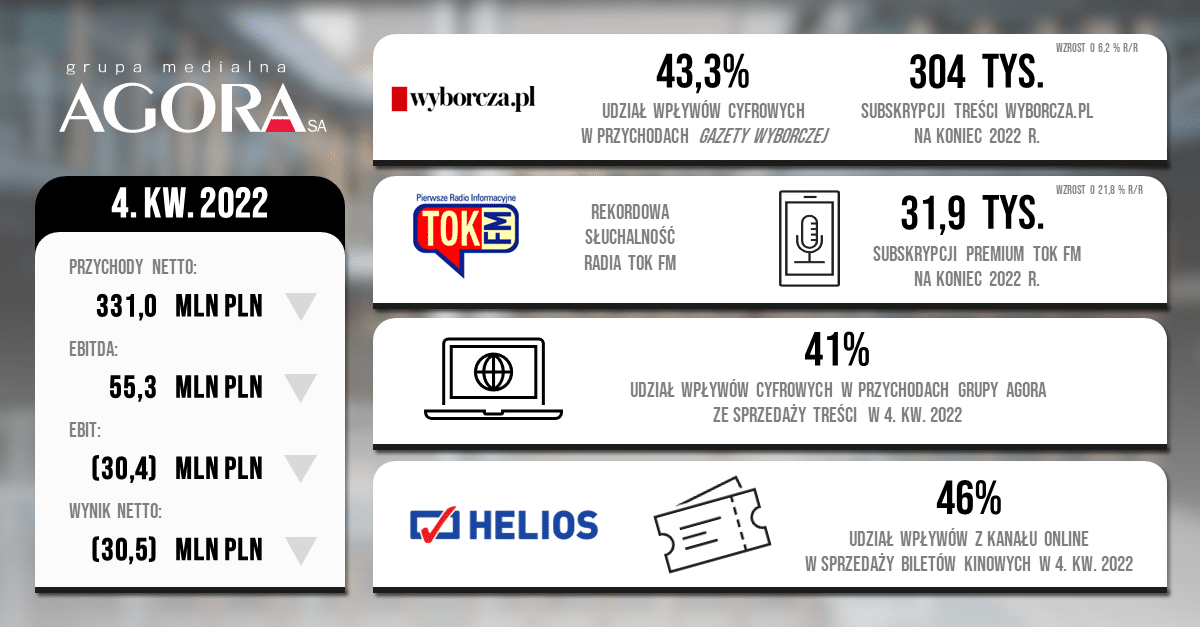

Wyniki Grupy Agora w ostatnim kwartale 2022 r. nadal pozostawały pod presją warunków gospodarczych i rosnących kosztów operacyjnych, na które dodatkowo negatywnie wpłynęły zdarzenia jednorazowe. Mimo tego swoje przychody reklamowe powiększyły segmenty Reklama Zewnętrzna, Radio oraz Film i Książka, a także Gazeta.pl. Dodatkowo, Grupa Agora zamknęła 2022 z historycznymi poziomami aktywnych subskrypcji Wyborcza.pl i TOK FM Premium, dzięki czemu wzrosły jej cyfrowe wpływy ze sprzedaży treści.

Wyniki Grupy Agora w ostatnim kwartale 2022 r. nadal pozostawały pod presją warunków gospodarczych i rosnących kosztów operacyjnych, na które dodatkowo negatywnie wpłynęły zdarzenia jednorazowe. Mimo tego swoje przychody reklamowe powiększyły segmenty Reklama Zewnętrzna, Radio oraz Film i Książka, a także Gazeta.pl. Dodatkowo, Grupa Agora zamknęła 2022 z historycznymi poziomami aktywnych subskrypcji Wyborcza.pl i TOK FM Premium, dzięki czemu wzrosły jej cyfrowe wpływy ze sprzedaży treści.