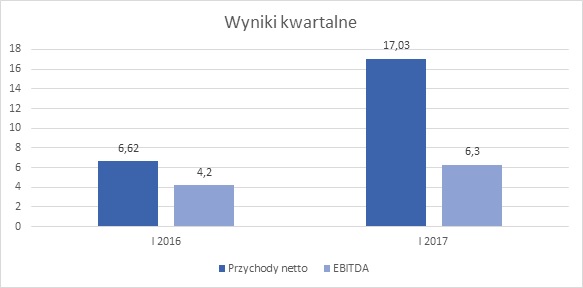

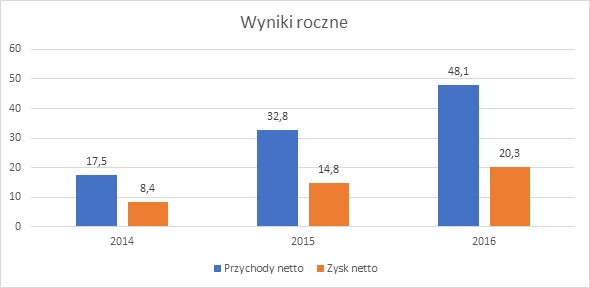

Grupa URSUS, największy polski producent ciągników z marką o ponad 120-letniej tradycji mechanizacji polskiego rolnictwa, odnotowała w I kwartale 2017 roku przychody ze sprzedaży na poziomie 72,28 mln zł. Zysk brutto wyniósł 4,98 mln zł, a zysk netto 3,84 mln zł. Grupa, poprzez spółkę dominującą URSUS S.A., skupia się na konsekwentnej rozbudowie swojej oferty ciągników, aktywnie działa w zakresie handlu zagranicznego oraz efektywnie pozyskuje nowych odbiorców.

W I kwartale tego roku cała Grupa osiągnęła 72,28 mln zł przychodów ze sprzedaży, z czego aż 33,21 mln zł stanowiła sprzedaż krajowa (wzrost r/r o 6,1%). Natomiast sprzedaż eksportowa wyniosła 39 mln zł. Zysk brutto na sprzedaży został wypracowany do wartości 17,72 mln zł, wzrastając w stosunku do analogicznego okresu roku ubiegłego aż o 20,5%. Marża na poziomie zysku brutto ze sprzedaży wyniosła w raportowanym okresie 25%. Dla porównania, w I kwartale 2016 r. była niższa o 5%.

Pozytywny wpływ na osiągnięty zysk na działalności operacyjnej Grupy miało obniżenie kosztów sprzedaży (o 26% r/r), natomiast negatywne oddziaływanie miało zwiększenie kosztów ogólnego zarządu Grupy (o 37% r/r) spowodowane wzrostem tej pozycji w spółkach zależnych Grupy URSUS.

W raportowanym okresie zysk brutto Grupy wyniósł 4,98 mln zł, osiągając wzrost r/r o 8,5%. Z kolei zysk netto osiągnął wartość 3,84 mln zł, wobec 4,65 mln zł osiągniętych w I kwartale zeszłego roku.

Wzrost przychodów spółki dominującej

Po raz kolejny wzrost przychodów ze sprzedaży osiągnęła spółka URSUS S.A. W I kwartale tego roku wyniosły one 77,1 mln zł i były wyższe od uzyskanych w analogicznym okresie roku ubiegłego o 3,0%. Sprzedaż krajowa wyniosła 38,1 mln zł, co stanowiło wzrost r/r o 19,7%. Duża w tym zasługa Dywizji w Lublinie, która w raportowanym okresie zwiększyła przychody ze sprzedaży ciągników marki URSUS, w konsekwencji czego Spółka odnotowała również wzrost udziału rejestracji ciągników URSUS w ogólnej liczbie rejestracji z 6% w I kwartale 2016 roku do 7,8% w I kwartale 2017 roku (dane według CEPiK – Centralna Ewidencja Pojazdów i Kierowców). Na wzrost przychodów ze sprzedaży krajowej miało wpływ również zwiększenie przychodów ze sprzedaży maszyn rolniczych produkowanych w Dywizji Dobre Miasto – o 58% w stosunku do I kwartału 2016 roku.

Sprzedaż eksportowa Spółki osiągnęła poziom 39 mln zł zł i tym samym obniżyła się o 9,4% w stosunku do I kwartału 2016 roku. Na uzyskany wynik wpłynęło uwzględnienie w I kwartale zeszłego roku przychodów z realizacji umowy z etiopską spółką The Federal Democratic Republic of Ethiopia (FDRE) SUGAR CORPORATION (ESC- Ethiopian Sugar Corporation) o łącznej wartości 37,18 mln zł, podczas gdy w I kwartale tego roku w sprzedaży eksportowej uwzględniono wartość realizacji umowy z tanzańską spółką National Development Corporation (NDC) w kwocie 23, 63 mln zł (efekt wysokiej bazy). Warto przy tym zaznaczyć, że pomimo trudnej sytuacji w branży rolniczej na rynku krajowym i rynkach zagranicznych.

– Aktywnie działamy w zakresie handlu zagranicznego i efektywnie pozyskujemy nowych odbiorców. Strategia URSUS S.A. zakłada m.in. odbudowę kontaktów i relacji z partnerami handlowymi URSUS, a także pozyskanie nowych odbiorców. Istotnym partnerem są firmy działające na rynkach Europy Zachodniej i Środkowej oraz rynkach wschodnich. Spółka podejmuje także działania zmierzające do odbudowy pozycji marki URSUS na rynkach pozaeuropejskich – mówi Karol Zarajczyk, prezes zarządu URSUS S.A.

Spółka URSUS S.A. w I kwartale 2017 roku wykazała zysk brutto w wysokości 5,76 mln zł, wobec 5,02 mln zł osiągniętych rok wcześniej (wzrost o 14,8% r/r). Jego poprawa to efekt obniżenia kosztów sprzedaży oraz kosztów ogólnego zarządu, w stosunku do analogicznego okresu roku poprzedniego. Natomiast zysk netto w raportowanym okresie wyniósł 4, 58 mln. zł., Dla porównania w I kwartale 2016 r. osiągnął on wartość 5 019 tys. zł, co stanowi spadek o 8,8% r/r.

Inne spółki również zyskowne

Spośród innych podmiotów zależnych największy udział w uzyskanych wynikach finansowych miała Spółka URSUS Wschód, której przychody w I kwartale 2017 roku wyniosły 10 mln zł. Zysk na działalności operacyjnej osiągnął wartość 1,07 mln zł, a zysk netto 316 tys. zł. Niewiele gorszymi wynikami może pochwalić się spółka URSUS Zachód, która wypracowała 8,64 mln zł przychodów ze sprzedaży. Zysk na działalności operacyjnej został wypracowany do wartości 902 tys. zł, a zysk netto osiągnął 254 tys. zł.

Podpisane umowy

W raportowanym okresie spółka Ursus zawarła kilka umów. W dniu 21 lutego br. Spółka podpisała porozumienie o współpracy z irańską spółką Iran Tractor Manufacturing Company. W ramach współpracy spółki będą dążyć do wprowadzenia wspólnie wyprodukowanych ciągników o małej, średniej i dużej mocy na rynki, na których obie obecnie funkcjonują. Ponadto, obie spółki przeprowadzą badania możliwości wprowadzenia na rynek irański maszyn rolniczych i autobusów miejskich znajdujących się w ofercie Emitenta.

W dniu 17 marca br. została zawarta z algierską spółką KARMAG INDUSTRIE umowa o współpracy przemysłowo-handlowej prowadzącej do ustanowienia polsko-algierskiej spółki joint-venture z siedzibą w Algierii, której przedmiotem działalności będzie montaż, sprzedaż, dystrybucja i serwis ciągników i maszyn rolniczych na rynku algierskim. W tym samym dniu zostało podpisane porozumienie ze spółką DOBRE HOLDINGS (Republika Namibii) o współpracy handlowo-przemysłowej, zakładające podjęcie długoterminowej współpracy w zakresie produkcji i montażu ciągników, maszyn rolniczych i ich oprzyrządowania oraz autobusów i pojazdów specjalnych pod marką URSUS.

Z kolei w dniu 23 marca br. URSUS S.A. podpisał umowę ze spółką Industrial Development Corporation Limited (IDC) z siedzibą w Lusace (Zambia) na dostawę ciągników, maszyn rolniczych, oprzyrządowania i części zamiennych, a także usług powiązanych. Łączna wartość tej umowy w momencie jej zawarcia wynosi 100 mln USD. W ramach kontraktu Emitent dostarczy 2694 ciągniki rolnicze w przedziale mocy 47-180 KM wraz z oprzyrządowaniem i częściami zamiennymi, oraz 2506 maszyny rolnicze, m.in. przyczepy, rozrzutniki obornika, prasy zwijające do słomy i siana. Ponadto Spółka we współpracy z IDC utworzy w Lusace fabrykę montażu ciągników i maszyn rolniczych URSUS oraz 10 autoryzowanych centrów serwisowych na terenie Zambii.

Plany produkcyjne

W roku 2017 URSUS S.A. ma zamiar wprowadzić do swojej swojej oferty ciągniki wyposażone w nowoczesny układ przeniesienia napędu z funkcjami Power Shift i Power Shuttle oraz w silnik spełniający wymagania normy emisji spalin Euro IIIB. Spółka ma również zamiar wprowadzić do produkcji seryjnej kolejny model ciągnika URSUS o mocy 150 KM oraz serię nowych ciągników spełniających normy emisji spalin Euro IV, a także ciągniki wyposażone w nowoczesną skrzynię biegów z funkcją Hi-Lo.

Działalność produkcyjna URSUS nie ogranicza się jedynie do ciągników. W II półroczu 2017 r. Spółka ma zamiar uruchomić produkcję kolejnej serii przyczep – serię wywrotek tandemowych „D7” oraz serię wywrotek skorupowych „D8”. Nowe modele wywrotek zastąpią modele znajdujące się w aktualnej ofercie Spółki. Dzięki temu URSUS S.A. unowocześni oraz zwiększy konkurencyjności swojej oferty produktowej. Wprowadzenie nowych serii przyczep zwiększy gamę oferowanych produktów o przyczepy o zróżnicowanej ładowności oraz przyczyni się do zmniejszenia kosztów i poprawy wydajności procesów produkcyjnych.

– W tym roku Spółka wprowadziła już do oferty zmodernizowaną gamę rozrzutników obornika wyposażonych w system deflektorów oraz zmodyfikowany układ elementów roboczych, rozszerzając jednocześnie możliwość ich zastosowań, a także wzbogacając ofertę Spółki o kolejne wyroby – dodaje Karol Zarajczyk.

Niezależnie trwają prace badawczo-rozwojowe nad konstrukcjami nowych ciągników o mocach od 50 do 110 KM, wyposażonych w układy przeniesienia napędu produkowanych w URSUS S.A., przeznaczonych na rynki pozaeuropejskie. Wraz z początkiem roku 2018 Spółka ma zamiar wprowadzić do produkcji seryjnej kolejne modele ciągnika URSUS w przedziale mocy 110-160 KM. Ciągniki będą wyposażone w nowoczesny układ przeniesienia napędu – VIGUS. Spółka planuje, iż innowacyjna transmisja wykorzystywana będzie zarówno przy budowie własnych ciągników rolniczych, jak i będzie dystrybuowana do innych światowych producentów.

Ceny ropy się telepią, idąc dalej w kierunku poziomu 50 dolarów. Raport IEA, który właśnie został wydany, wydaje się być bardzo pozytywny. Wielu analityków zaczyna odczuwać, że rynkowi można przywrócić równowagę. Ilość zapasów ropy naftowej z USA, które zostaną ujawnione jutro, da nam na to potwierdzenie lub nie.

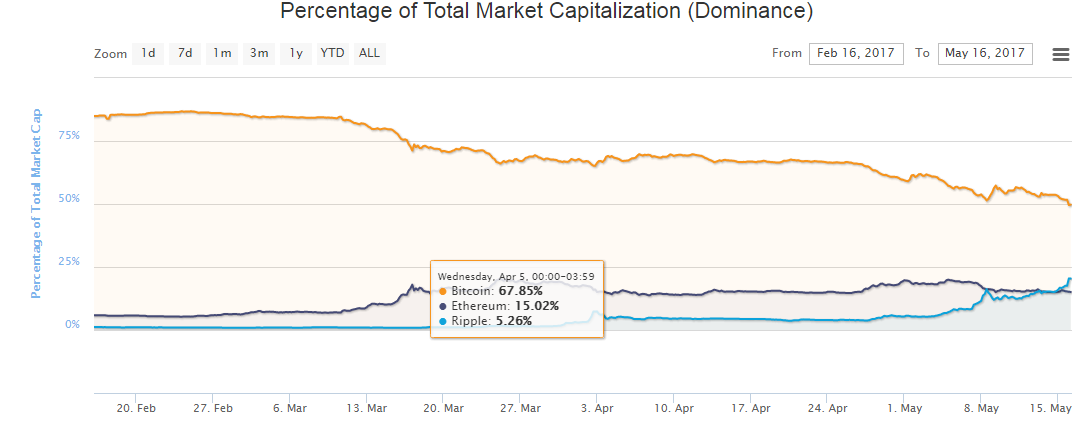

Ceny ropy się telepią, idąc dalej w kierunku poziomu 50 dolarów. Raport IEA, który właśnie został wydany, wydaje się być bardzo pozytywny. Wielu analityków zaczyna odczuwać, że rynkowi można przywrócić równowagę. Ilość zapasów ropy naftowej z USA, które zostaną ujawnione jutro, da nam na to potwierdzenie lub nie. Problem skalowalności Bitcoina wydaje się niezmienny. Chociaż „górnikom” udało się wczoraj wyczyścić kolejkę, liczba niepotwierdzonych transakcji ponownie przekroczyła 120 000 dziś rano. Na platformie inwestycyjnej eToro, giełdowi spekulanci przeszli z długoterminowego inwestowania w Bitcoina do krótkoterminowej pozycji. Trend wciąż wydaje się iść w górę, ale przedział jest na tyle szeroki, że można spróbować wyłapać niewielkie ruchy w dół na krótkiej pozycji. Z drugiej strony Ethereum wciąż kupuje 99% sentymentalistów na platformie i wielu użytkowników wierzy, że kolejne ogromne popchnięcie jest już tuż za rogiem.

Problem skalowalności Bitcoina wydaje się niezmienny. Chociaż „górnikom” udało się wczoraj wyczyścić kolejkę, liczba niepotwierdzonych transakcji ponownie przekroczyła 120 000 dziś rano. Na platformie inwestycyjnej eToro, giełdowi spekulanci przeszli z długoterminowego inwestowania w Bitcoina do krótkoterminowej pozycji. Trend wciąż wydaje się iść w górę, ale przedział jest na tyle szeroki, że można spróbować wyłapać niewielkie ruchy w dół na krótkiej pozycji. Z drugiej strony Ethereum wciąż kupuje 99% sentymentalistów na platformie i wielu użytkowników wierzy, że kolejne ogromne popchnięcie jest już tuż za rogiem.

Kurs dolara obecnie cechuje duża korelacja do EURUSD. Na kurs dolara poprawa ratingu praktycznie nie miała znaczenia. Im wyżej wyceniany będzie eurodolar (niebieska linia), tym mocniejsza będzie złotówka (czerwona linia). Na obu parach jesteśmy w bardzo ważnych miejscach. EURUSD próbuje sforsować poziom 1,10, a złotówka po raz kolejny jest blisko 3,80. Pokonanie tego wsparcia na trwałe jest możliwe, ale w przypadku wybicia się eurodolara ponad 1,10, a nawet 1,1020.

Kurs dolara obecnie cechuje duża korelacja do EURUSD. Na kurs dolara poprawa ratingu praktycznie nie miała znaczenia. Im wyżej wyceniany będzie eurodolar (niebieska linia), tym mocniejsza będzie złotówka (czerwona linia). Na obu parach jesteśmy w bardzo ważnych miejscach. EURUSD próbuje sforsować poziom 1,10, a złotówka po raz kolejny jest blisko 3,80. Pokonanie tego wsparcia na trwałe jest możliwe, ale w przypadku wybicia się eurodolara ponad 1,10, a nawet 1,1020.

Dobre dane z polskiej gospodarki i poprawa polskiego ratingu przez agencję Moody’s doprowadziły do umocnienia się złotówki w stosunku do EUR pomimo umocnienia się EUR do USD. Niemniej jednak wiele tych pozytywnych danych i perspektyw dla polskiej gospodarki już jest w cenach, co pozwala sądzić, iż złotówka w najbliższym czasie będzie się osłabiać, by skorygować ostatnie spadki.

Dobre dane z polskiej gospodarki i poprawa polskiego ratingu przez agencję Moody’s doprowadziły do umocnienia się złotówki w stosunku do EUR pomimo umocnienia się EUR do USD. Niemniej jednak wiele tych pozytywnych danych i perspektyw dla polskiej gospodarki już jest w cenach, co pozwala sądzić, iż złotówka w najbliższym czasie będzie się osłabiać, by skorygować ostatnie spadki. Gołębi wydźwięk komunikatu Banku Anglii, który jeszcze przez dłuższy czas może prowadzić łagodną politykę monetarną, zdecydowanie osłabił funta. Po wybiciu poziomu 5 złotych doszło do sporej korekty i obecnie jest szansa na test dolnego ograniczenia trójkąta zwyżkowego w okolicach 4,90. W przypadku wzrostów oporem pozostaje okrągły poziom 5 złotych.

Gołębi wydźwięk komunikatu Banku Anglii, który jeszcze przez dłuższy czas może prowadzić łagodną politykę monetarną, zdecydowanie osłabił funta. Po wybiciu poziomu 5 złotych doszło do sporej korekty i obecnie jest szansa na test dolnego ograniczenia trójkąta zwyżkowego w okolicach 4,90. W przypadku wzrostów oporem pozostaje okrągły poziom 5 złotych.

Nadal możemy mówić o pozytywnym sentymencie do walut wschodzących. Fakt polska waluta straciła nieco impet. Wydawało się, że po dobrej decyzji dla naszego kraju i podwyższeniu perspektywy naszego ratingu z negatywnej na stabilną może nastąpić jakiś ruch na południe. Nic takiego się jednak nie stało, a złoty w relacji do euro pozostaje w konsolidacji od kilku dni. Zdecydowanego kierunku nie widać. Choć trzeba przyznać, że komunikat agencji Moody’s o braku zagrożeń fiskalnych w naszym kraju jest bardzo pozytywny i z pewnością może być w dłuższym terminie zapamiętany przez inwestorów. I może się okazać, że nawet w przypadku pojawienia się jakiegoś zagrożenia zewnętrznego złoty będzie się zachowywał stabilnie lub straci niewiele. A te informacje posłużą jako solidne wsparcie. Ten tydzień zapowiada się bardzo ciekawie bo poznamy szereg danych z polskiej gospodarki. We wtorek wstępny odczyt PKB za I kwartał, w czwartek dane o wynagrodzeniach a w piątek sprzedaż detaliczna i produkcja przemysłowa. Oczekiwania co do PKB są dość wysokie niektórzy twierdzą, że może to być nawet 4% r/r. Takie dane z pewnością pozwoliłyby EUR/PLN zejść poniżej 4,20 testując ostatnie minimum. Niemniej jednak trzeba pamiętać o tym, że podwyżka stóp w USA w czerwcu może nieco wyhamować dalsze spadki. Złotówka umacnia się praktycznie od początku grudnia. Powoli wszystko co pozytywne jest już w cenach a RPP nie spieszy się z podwyżkami stóp w Polsce.

Nadal możemy mówić o pozytywnym sentymencie do walut wschodzących. Fakt polska waluta straciła nieco impet. Wydawało się, że po dobrej decyzji dla naszego kraju i podwyższeniu perspektywy naszego ratingu z negatywnej na stabilną może nastąpić jakiś ruch na południe. Nic takiego się jednak nie stało, a złoty w relacji do euro pozostaje w konsolidacji od kilku dni. Zdecydowanego kierunku nie widać. Choć trzeba przyznać, że komunikat agencji Moody’s o braku zagrożeń fiskalnych w naszym kraju jest bardzo pozytywny i z pewnością może być w dłuższym terminie zapamiętany przez inwestorów. I może się okazać, że nawet w przypadku pojawienia się jakiegoś zagrożenia zewnętrznego złoty będzie się zachowywał stabilnie lub straci niewiele. A te informacje posłużą jako solidne wsparcie. Ten tydzień zapowiada się bardzo ciekawie bo poznamy szereg danych z polskiej gospodarki. We wtorek wstępny odczyt PKB za I kwartał, w czwartek dane o wynagrodzeniach a w piątek sprzedaż detaliczna i produkcja przemysłowa. Oczekiwania co do PKB są dość wysokie niektórzy twierdzą, że może to być nawet 4% r/r. Takie dane z pewnością pozwoliłyby EUR/PLN zejść poniżej 4,20 testując ostatnie minimum. Niemniej jednak trzeba pamiętać o tym, że podwyżka stóp w USA w czerwcu może nieco wyhamować dalsze spadki. Złotówka umacnia się praktycznie od początku grudnia. Powoli wszystko co pozytywne jest już w cenach a RPP nie spieszy się z podwyżkami stóp w Polsce.  Kredytobiorcy frankowi nadal w bardzo dobrych humorach. Raty kredytowe pozostają dużo niższe niż choćby na początku roku. Granica 3,80 nadal pozostaje głównym wsparciem i w tym kierunku powinniśmy podążać w najbliższych dniach. Polska gospodarka spisuje się bardzo dobrze, żadnych zagrożeń na horyzoncie nie widać. Do tego szwajcarska waluta pozostaje słaba na szerokim rynku. Wszystko to w związku z wygaśnięciem ryzyka politycznego i rozpadu strefy euro. Inwestorzy w tym momencie unikają bezpieczne przystanie. Wszystko więc działa na korzyść krajowej waluty. Na wykresie powstał zwężający się kanał spadkowy i w nim powinniśmy się poruszać w najbliższych dniach. Ewentualnie dobre dane na temat PKB polskiego mogą przyspieszyć ruch na południe.

Kredytobiorcy frankowi nadal w bardzo dobrych humorach. Raty kredytowe pozostają dużo niższe niż choćby na początku roku. Granica 3,80 nadal pozostaje głównym wsparciem i w tym kierunku powinniśmy podążać w najbliższych dniach. Polska gospodarka spisuje się bardzo dobrze, żadnych zagrożeń na horyzoncie nie widać. Do tego szwajcarska waluta pozostaje słaba na szerokim rynku. Wszystko to w związku z wygaśnięciem ryzyka politycznego i rozpadu strefy euro. Inwestorzy w tym momencie unikają bezpieczne przystanie. Wszystko więc działa na korzyść krajowej waluty. Na wykresie powstał zwężający się kanał spadkowy i w nim powinniśmy się poruszać w najbliższych dniach. Ewentualnie dobre dane na temat PKB polskiego mogą przyspieszyć ruch na południe. Na USD/PLN przez moment oddaliliśmy się od ostatniego minimum. Wynikało to z chwilowej aprecjacji amerykańskiej waluty na szerokim rynku. Wraz oczywiście z rosnącym prawdopodobieństwem czerwcowej podwyżki stóp w USA. Kurs USD/PLN w powiązaniu z EUR/USD podskoczył do 3,89. W piątek nastąpiła znów zmiana sytuacji. Inwestorzy po słabych danych z USA między innymi o inflacji zaczęli wyprzedawać dolara. EUR/USD wrócił do poziomu sprzed ogłoszenia wyborów we Francji. I znów jest blisko testowania granicy 1,10.

Na USD/PLN przez moment oddaliliśmy się od ostatniego minimum. Wynikało to z chwilowej aprecjacji amerykańskiej waluty na szerokim rynku. Wraz oczywiście z rosnącym prawdopodobieństwem czerwcowej podwyżki stóp w USA. Kurs USD/PLN w powiązaniu z EUR/USD podskoczył do 3,89. W piątek nastąpiła znów zmiana sytuacji. Inwestorzy po słabych danych z USA między innymi o inflacji zaczęli wyprzedawać dolara. EUR/USD wrócił do poziomu sprzed ogłoszenia wyborów we Francji. I znów jest blisko testowania granicy 1,10. GBP/PLN znalazł się w dość ciekawym miejscu. Aktualnie testowane jest dolne ograniczenie trójkąta zwyżkującego. Przy słabej ostatnio walucie brytyjskiej jest szansa na trwałe zejście poniżej 5,00. Waluta brytyjska pozostaje w odwrocie po ostatnim posiedzeniu Banku Anglii. Można powiedzieć, że władze monetarne Brytyjczyków miały tym razem łatwe zadanie i utrzymały politykę na niezmienionym poziomie. Powód jest prosty presja inflacyjna zdecydowanie straciła impet a tym samym nie ma już dylematu czy wspierać wzrost gospodarczy czy hamować wzrost cen. Stąd jeszcze długo Bank Anglii może prowadzić łagodną politykę. To oczywiście nie spodobało się inwestorom, którzy liczyli na jakieś jastrzębie głosy. Stąd zejście na GBP/PLN o niemal 7 groszy w kilka dni. A biorąc pod uwagę pozytywny sentyment do złotego i nerwową sytuację wokół wcześniejszych wyborów czy też trudne negocjacje Wielkiej Brytanii zdecydowanie ruch ten może być kontynuowany. Wsparciem będzie minimum z początku kwietnia w okolicy 4,92.

GBP/PLN znalazł się w dość ciekawym miejscu. Aktualnie testowane jest dolne ograniczenie trójkąta zwyżkującego. Przy słabej ostatnio walucie brytyjskiej jest szansa na trwałe zejście poniżej 5,00. Waluta brytyjska pozostaje w odwrocie po ostatnim posiedzeniu Banku Anglii. Można powiedzieć, że władze monetarne Brytyjczyków miały tym razem łatwe zadanie i utrzymały politykę na niezmienionym poziomie. Powód jest prosty presja inflacyjna zdecydowanie straciła impet a tym samym nie ma już dylematu czy wspierać wzrost gospodarczy czy hamować wzrost cen. Stąd jeszcze długo Bank Anglii może prowadzić łagodną politykę. To oczywiście nie spodobało się inwestorom, którzy liczyli na jakieś jastrzębie głosy. Stąd zejście na GBP/PLN o niemal 7 groszy w kilka dni. A biorąc pod uwagę pozytywny sentyment do złotego i nerwową sytuację wokół wcześniejszych wyborów czy też trudne negocjacje Wielkiej Brytanii zdecydowanie ruch ten może być kontynuowany. Wsparciem będzie minimum z początku kwietnia w okolicy 4,92.

– Jestem dumny i zaszczycony, że obejmę fotel prezesa Samsung Electronics Polska. To oddział, który w ostatnich latach notuje wspaniałe rezultaty i może pochwalić się imponującym wzrostem. Wierzę, że z pomocą świetnego polskiego zespołu, umocnimy firmę Samsung na pozycji rynkowego lidera i poprowadzimy ją do kolejnych sukcesów – powiedział tuż po ogłoszeniu nominacji Joseph Kim.

– Jestem dumny i zaszczycony, że obejmę fotel prezesa Samsung Electronics Polska. To oddział, który w ostatnich latach notuje wspaniałe rezultaty i może pochwalić się imponującym wzrostem. Wierzę, że z pomocą świetnego polskiego zespołu, umocnimy firmę Samsung na pozycji rynkowego lidera i poprowadzimy ją do kolejnych sukcesów – powiedział tuż po ogłoszeniu nominacji Joseph Kim.