Uruchomione zostały pierwsze grupy robocze działające w ramach IDEAS NCBR Spółki z o.o., ośrodka badawczo-rozwojowego działającego w obszarze sztucznej inteligencji oraz ekonomii cyfrowej, który został powołany przez Narodowe Centrum Badań i Rozwoju. Badania, które poprowadzą prof. UW Piotr Sankowski oraz prof. Stefan Dziembowski, skoncentrują się na inteligentnych algorytmach i strukturach danych oraz cyfrowych walutach i inteligentnych kontraktach. Powołana została również rada naukowa, którą tworzy międzynarodowe grono ekspertów z takich uczelni jak MIT, University of Oxford, University of Columbia czy Fraunhofer Heinrich Hertz Institute.

„Celem spółki IDEAS NCBR jest zwiększenie potencjału badawczo-rozwojowego i innowacyjnego w obszarze sztucznej inteligencji i cyfrowej ekonomii. IDEAS NCBR dbał będzie o podniesienie poziomu kompetencji kadry naukowej i zwiększenie liczby prac naukowych i rozwojowych, przede wszystkim dotyczących tematyki sztucznej inteligencji. Istotnym obszarem działalności spółki będzie także rozwijanie współpracy naukowców z biznesem oraz komercjalizacja wyników realizowanych projektów poprzez współtworzenie spółek spin-off. Będą one mogły liczyć na dalsze wsparcie ze strony NCBR za pomocą wielu narzędzi zawartych w portfolio działań Centrum” – mówi dr inż. Wojciech Kamieniecki, dyrektor Narodowego Centrum Badań i Rozwoju.

IDEAS NCBR umożliwi prace nad innowacjami w obszarze AI na skalę, która często była nieosiągalna dla biznesu. Instytucja będzie katalizatorem dla procesów badawczych w Polsce, będą one szybsze, prowadzone z większym rozmachem, przez najbardziej uznanych ekspertów. Efektem będą innowacje opierające się na algorytmach AI wdrażane w różnych sektorach oraz budowanie dobrze wykształconej kadry naukowej.

„Zależy nam na tym, żeby prace badawcze dotyczyły technologii przyszłości, takich które wejdą w życie dopiero za kilka lat, ale z drugiej strony adresowały realne potrzeby, które są odpowiedzią na wyzwania społeczne oraz różnych sektorów gospodarki. Będziemy podejmować się ambitnych wyzwań, których rozwiązania często nie mogą się podjąć przedsiębiorstwa, ponieważ prace obarczone są ryzykiem. W ocenie potencjału projektów badawczych wesprze nas rada naukowa, która składa się z wybitnych ekspertów” – tłumaczy prof. UW Piotr Sankowski, prezes zarządu IDEAS NCBR.

W skład rady naukowej wchodzą tacy eksperci jak: prof. Ran Canetti z Boston University, Zofia Dzik, prezeska Instytutu Humanities, prof. Marta Kwiatkowska z University of Oxford, prof. Aleksander Madry z MIT, prof. Tim Roughgarden z Columbia University, Marek Barwiński z GSK.AI oraz dr Wojciech Samek z Fraunhofer Heinrich Hertz Institute. Jej zadaniem jest ocena innowacyjności projektów, procesu badawczego oraz znaczenia, jakie mogą mieć dla rozwiązania danego problemu.

„To co wyróżnia IDEAS NCBR, to podejście do prowadzonych badań i ich selekcja. Algorytmy, które będziemy tworzyć, mają wysokie prawdopodobieństwo wdrożenia, a tym samym komercjalizacji projektu. To korzyść zarówno dla biznesu, jak i zaangażowanych w dany projekt naukowców, którzy będą czerpać korzyści z wyników badań w postaci praw autorskich lub też tworzonych spółek typu spin off” – dodaje Piotr Sankowski.

Jednym z priorytetów IDEAS NCBR jest kształcenie naukowców oraz formowanie kadry, która będzie edukować w obszarze sztucznej inteligencji. Z tego względu ośrodek nawiąże współpracę z innymi tego typu centrami badawczymi na świecie, jak również w kraju.

„Planujemy nawiązać współpracę z uczelniami w Polsce oraz organizacjami, które skupiają się na AI, aby stworzyć środowisko, które będzie sprzyjać współpracy oraz wymianie informacji. Chcemy wspierać młodych naukowców w budowaniu ich kariery naukowej, ale też pokazać im, jak może wyglądać współpraca ze środowiskiem biznesowym. Skupimy się na współpracy ze szkołami doktorskimi oraz damy szansę na współpracę z uznanymi ekspertami w poszczególnych dziedzinach” – uzupełnia Sankowski.

W pierwszej kolejności utworzone zostały grupy robocze, które będą pracować nad inteligentnymi algorytmami i strukturami danych oraz cyfrowymi walutami i inteligentnymi kontraktami. Liderami prowadzonych badań są prof. UW Piotr Sankowski związany

z Instytutem Informatyki Wydziału Matematyki, Informatyki i Mechaniki Uniwersytetu Warszawskiego oraz prof. Stefan Dziembowski, który również wykłada na tym wydziale.

“Wybrane tematy badawcze związane są bezpośrednio z dotychczasowymi osiągnięciami naukowymi moimi oraz Piotra Sankowskiego. Moje zainteresowania naukowe dotyczą kryptografii, a w szczególności zagadnień związanych z zapobieganiem atakom fizycznym na urządzenia kryptograficzne, oraz z technologią blockchain. To obiecujące obszary, które z biegiem czasu zyskiwać będą na znaczeniu” – tłumaczy prof. Stefan Dziembowski, lider grupy roboczej w IDEAS NCBR.

Amerykańskie akcje spadają. Najbardziej przeceniane są spółki technologiczne. Również sytuacja na parkietach w Europie nie wygląda najlepiej. Popularny DAX testuje ważny techniczny poziom. Czy jego przełamanie wywoła jeszcze większą zmienność na rynku?

Na rynkach finansowych utrzymuje się tryb risk-off. Wall Street pogłębia spadki. Naturalnym zjawiskiem jest, że spółki „growth” z indeksu Nasdaq tracą najwięcej. Cały indeks stracił na wczorajszej sesji 2,16 proc. Spadkom nie oparł się szeroki indeks SP500, ale tu wyprzedaż była nieco mniejsza i wyniosła 1,3 proc. Dow Jones, w skład którego wchodzą spółki „value” oparł się większej przecenie i stracił 0,94 proc. Ryzyko było napędzane napięciami geopolitycznymi. Tajwan poinformował, że Chiny wleciały w jego przestrzeń powietrzną rekordową liczbą 52 samolotów. Rzecznik Departamentu Stanu USA – Ned Price – powiedział, że Stany zjednoczone są bardzo zaniepokojone prowokacyjną działalnością wojskową Chin. Podkreślił, że te działania są destabilizujące i podważają pokój oraz równowagę w regionie. USA wezwały Pekin do zaprzestania militarnych, dyplomatycznych i ekonomicznych nacisków. Nerwowość na rynku została podsycona informacjami o kolejnej firmie z branży nieruchomości w Chinach (Fantasia Holdings Group Co), która podobno nie spłaciła długu w wysokości 206 mld USD. Widać, że ten temat jest nadal cykającą bomba, która w każdym momencie może eksplodować.

Spójrzmy na rynek akcyjny. Niemiecki DAX niemalże wyrównał piątkowe minima i przez chwilę znajdował się niżej niż dołek z 20 września. Na razie poziom 15 tys. pkt jest skutecznie broniony, jednak napór wydaje się być na tyle silny, że moim zdaniem prędzej czy później zobaczymy kapitulację byków. Trwałe przełamanie 15 tys. pkt. będzie sygnałem do większej korekty. Wówczas oczekuję spadków w okolice 14 tys. pkt. Z kilku technicznych przesłanek oczekuje tam zakończenia całej przeceny. Spadki miałyby wówczas podobną wielkość do tych, które widzieliśmy rok temu. W okolicach 14 tys. pkt widzę również dołek na technologicznym NASDAQ. Tam obserwują podobną zależność „overbalance”. Do tego dochodzą dwa zniesienia wewnętrzne Fibo oraz horyzontalne wsparcie.

Na rynku surowcowym ciekawie dzieje się na ropie WTI, która jest najdroższa od 2014 roku a wycena brent idzie w kierunku szczytu z 2018 roku. Wczoraj OPEC+ podtrzymał swój harmonogram stopniowego zwiększania produkcji co miesiąc. Podaż zwiększy się o 400 tys. baryłek dziennie od listopada.

Dziś w nocy poznaliśmy decyzje Banku Rezerw Australii. RBA pozostawił stopy na niezmienionym poziomie. Tempo skupu aktywów również nie uległo zmianie. Oświadczenie banku zawiera wyraźne odniesienie do narzędzi „makro-ostrożnościowych”. RBA widzi niebezpieczeństwo związane z boom-em na rynku nieruchomości, ale nie chce wysyłać żadnych sygnałów w kierunku zacieśniania polityki monetarnej. Instytucja zdaje sobie sprawę, jak ważne jest aby standardy kredytowania zostały utrzymane, a bufory do obsługi kredytów były odpowiednie. AUD nie zareagował znacznie na decyzję banku. Dziś o poranku AUD/USD jest na poziomie 0,7260.

Wczoraj w trakcie sesji amerykańskiej PLN tracił na wartości. EUR/PLN z poziomu 4,5630 urósł do 4,5970. Po ostatnich wydarzeniach, mowa tu o odczycie CPI oraz minutkach RPP, na rynku widać zwiększone oczekiwania co do wcześniejszych podwyżek stóp procentowych. Oczekujemy zmiany retoryki w październikowym komunikacie RPP (środa) oraz pierwszej podwyżki w grudniu o 15 pb. Dużo jednak będzie zależeć od projekcji listopadowej, na podstawie której NBP będzie podejmował swoje decyzje.

Katarzyna Pyś-Fabiańczyk, ceniona ekspertka z wieloletnim doświadczeniem w branży nieruchomości i logistyki, z początkiem października zasiliła szeregi firmy doradczej Savills, jako dyrektorka działu powierzchni magazynowych i przemysłowych. Stanie ona również na czele nowo utworzonej struktury Industrial Services Hub, którą będzie rozwijać wraz z Johnem Palmerem.

Industrial Services Hub to usługa skierowana do najemców, deweloperów i właścicieli powierzchni magazynowych oraz podmiotów zainteresowanych inwestowaniem w nieruchomości logistyczne. Działać będzie w oparciu o współpracę już istniejących w Savills linii biznesowych, oferując zintegrowaną usługę obejmującą m.in. wynajem powierzchni oraz zakup i sprzedaż nieruchomości. Fundamentem Industrial Services Hub będzie wiodąca pozycja Savills w dostarczaniu zaawansowanych usług doradczych typu forward funding.

Katarzyna Pyś-Fabiańczyk przed dołączeniem do Savills przez trzy lata pełniła funkcję dyrektorki w funduszu Exeter Property Group inwestującym na rynku nieruchomości przemysłowych. Wcześniej od podstaw zbudowała zespół wynajmu powierzchni magazynowych w agencji BNP Paribas Real Estate, którym z sukcesem kierowała przez blisko pięć lat. Ponad 20-letnią karierę na rynku nieruchomości zaczynała w Platan Group. Z rynkiem magazynowym związała się w 2006 roku, wraz z przejściem do Menard Doswell, by później odpowiadać za rozwój biznesu w firmie Goodman.

Katarzyna jest założycielką i pierwszą prezeską stowarzyszenia Ladies First zrzeszającego ponad 300 kobiet pracujących w branży nieruchomości i logistyki. Od lat jest również cenioną ekspertką i prelegentką konferencji branżowych. W uznaniu swoich sukcesów zawodowych została nominowana do wielu nagród, m.in. tytułu businesswoman roku (Sukces Pisany Szminką), osobowości roku (Eurobuild Awards) czy agenta roku (Panattoni). W życiu prywatnym aktywnie działa na rzecz społeczności lokalnej, prowadząc kawiarnię w Sochaczewie pod Warszawą i organizując spotkania ze znanymi osobistościami ze świata kultury, nauki i sportu.

„Sektor nieruchomości magazynowych pozostaje jednym z kluczowych obszarów rozwoju Savills w Polsce. Od pięciu lat konsekwentnie budujemy naszą pozycję w tym segmencie i jesteśmy dumni z rosnącego udziału w rynku oraz zaufania jakim obdarzają nas klienci. Nasza nowa zintegrowana usługa dla sektora magazynowego od kilku miesięcy zbiera bardzo pozytywne opinie z rynku, gdyż w naturalny sposób podkreśla wyróżniki Savills – umiejętność odpowiadania na potrzeby rynku oraz dostarczania szytej na miarę, kompleksowej oferty w przyjaznej i prostej dla klienta formie” – mówi Tomasz Buras, CEO, Savills Polska.

Katarzyna Pyś-Fabiańczyk stojąc na czele Industrial Services Hub równolegle będzie odpowiedzialna za rozbudowę i dalszy rozwój działu wynajmu powierzchni magazynowych i przemysłowych. W nowej roli będzie blisko współpracować z Johnem Palmerem, dyrektorem zespołu doradztwa inwestycyjnego dla sektora magazynowego, który będzie współkierował z nią zintegrowaną usługą jako Co-Head. Dopełnieniem kompleksowej oferty Savills dla sektora magazynowego będą usługi zarządzania nieruchomościami, świadczone przez dział, którego dyrektorem jest Michał Bryszewski oraz doradztwo budowlane i projektowe, pod kierownictwem Jakuba Jędrysa.

„Ogromnie cieszę się, że rolę liderki naszych zintegrowanych usług dedykowanych sektorowi magazynowemu obejmie Katarzyna, której energia i wrażliwość w kwestiach społecznych i środowiskowych idealnie wpisują się w nasze wartości. Dodatkowo wyróżnia ją imponujące i unikalne doświadczenie z pracy zarówno po stronie agencji, jak i dewelopera oraz funduszu inwestycyjnego, co przekłada się na zrozumienie specyfiki pracy wszystkich uczestników rynku i efektywność w łączeniu interesów każdej ze stron” – dodaje Tomasz Buras.

Marki coraz więcej pieniędzy tracą na kampaniach reklamowych. Tylko w trzy miesiące może być to nawet ok. 54 milionów dolarów, a są to szacunki oparte na audycie zaledwie 67 firm. Zyskują wielkie korporacje, które i tak mają opłacone faktury przez reklamodawców. Eksperci przekonują, że często ogłoszeniodawcy winni są sami sobie, bo używają niewłaściwych kanałów dotarcia do konsumenta. W Polsce szykuje się natomiast przełom, bo przeglądarka Microsoftu będzie w końcu dostosowana do wyświetlania reklam skierowanych do polskich odbiorców.

Według australijskiej platformy audytowej Prometheus, tylko przez trzy miesiące tego roku (badanie trwało od lipca do września) marki zmarnowały 54 miliony dolarów na reklamę cyfrową, a prawie połowę tej sumy wydano niepotrzebnie na Facebooku. Analiza 67 firm wykazała, że sektor detaliczny był największym winowajcą strat, inwestując 15 milionów dolarów w reklamę, która nie działała. Drugie miejsce, w tym mało zaszczytnym rankingu, zajął sektor finansowy, który w nieskutecznych działaniach promocyjnych ulokował blisko 13 milionów dolarów. Sektor nieruchomości zmarnował 10,3 miliona dolarów, ubezpieczenia 8 milionów, farmaceutyki 4,8 miliona, a edukacja 2,7 miliona. Marnotrawstwo stanowiło prawie 40% całkowitych wydatków na reklamę cyfrową, a budżety medialne skontrolowanych marek wahały się od 500 000 do 27 milionów dolarów.

Pieniądze idą tam, gdzie nie powinny. Dużo pieniędzy

– Nie ma takiej sumy, której nie można „przepalić” na niewłaściwe działania marketingowe i promocyjne. Reklamy, żeby były skuteczne, muszą przede wszystkim trafiać do odpowiedniego odbiorcy. Problem zatacza coraz szersze kręgi, bo rozwiązania chroniące prywatność utrudniają precyzyjne dotarcie do klienta. Również na rynku – szczególnie e-commerce – pojawia się coraz więcej podmiotów, ale nie wszystkie są profesjonalnie przygotowane do promowania swoich produktów w internecie – zaznacza Michał Zieliński, dyrektor operacyjny Agencja.com, holistycznej agencji, która zajmuje się strategicznym i operacyjnym wsparciem dla e-commerce i startupów.

Zieliński dodaje, że kluczową rolę odgrywa audyt. – To dokładna analiza wydatków pozwala zobaczyć, które z nich nie powodują konwersji, czyli zwiększenia sprzedaży, a następnie szukać tych kanałów promocyjnych, które najlepiej się sprawdzają i tam skalować wydatki. Audyt umożliwia też ocenę czy działania dotychczasowej agencji przynoszą wyniki i czy są nowe, lepsze drogi do realizacji zamierzonych celów – podkreśla.

Jednym z głównych zastrzeżeń wynikających z audytu przeprowadzonego przez Prometheusa jest niewłaściwy dobór platform, na których wyświetlane są reklamy. Marki często decydują się na używanie kanałów, w których po prostu nie mają zbyt wielu odbiorców. Na Facebooku zmarnowano 25 milionów dolarów, Google bezproduktywnie pożarło kolejne 20 milionów, a Bing i LinkedIn kolejne 8 i 4 miliony. – Wiele marek nie zdaje sobie sprawy lub bagatelizuje fakt, że każdy kanał ma nieco inne narzędzia, które ułatwiają dotarcie do konsumentów i precyzyjniejsze lokowanie reklam. To, co sprawdza się na bardziej profesjonalnym LinkedIn, nie ma z reguły zastosowania na Facebooku, którego używamy w bardziej prywatnych celach – dodaje Zieliński z Agencja.com.

Nowy siła na polskim rynku?

Jednym z najmniej rozpoznanych terenów w internecie jest Bing. Trudno się dziwić, bo polscy internauci głównie korzystają z wyszukiwarki Google (nawet 70%), a w drugiej kolejności z oprogramowania Mozilli. Bing jest natomiast ich odpowiednikiem, z którego można korzystać m.in. poprzez przeglądarkę Microsoft Edge. – Bing ma swoich specyficznych użytkowników, są to m.in. pracownicy dużych firm, którzy w ciągu dnia przeglądają internet przez Microsoft Edge, bo firma nie pozwala im na instalowanie żadnego dodatkowego oprogramowania jak choćby Google Chrome. Sporą grupą są także osoby, które mniej biegle poruszają się po internecie, a do grona kupujących poprzez sieć dołączyli w czasie lockdownów – opisuje dyrektor operacyjny w Agencja.com, która jako jedna z pierwszych w Polsce ma możliwość uruchamiania reklam produktowych poprzez Microsoft Advertising. Oficjalnie narzędzia jeszcze nie ma w Polsce, a z wersji BETA mogą korzystać tylko starannie wyselekcjonowane agencje. Pozostali użytkownicy, nawet po rejestracji w systemie, nie mają dostępu do wyświetlania reklam w Polsce z możliwością lokalnego kierowania.

Użytkownicy Binga często nie korzystają z wyszukiwarki Googla, więc jest to dobry sposób na dotarcie do nowych klientów i poszerzenie swojej bazy. Co prawda według danych jest tam zaledwie 5% unikalnych użytkowników, ale reklamodawcy i tak nie mogą do nich dotrzeć w inny sposób, a wspomniany klient korporacyjny może być bardzo cenny. Dzięki temu, że dziś niewiele firm wyświetla reklamy poprzez Bing i jest tam mniej użytkowników, to reklamy są znacznie tańsze. Koszt jednego „klika” przez odbiorcę może wynosić zaledwie 25% tego, ile trzeba wydać za dotarcie do konsumenta poprzez Google Ads.

– Elementy takie jak niskie koszty za „kliknięcie” w reklamę, specyficzny typ użytkownika i brak konkurencji, sprawiają, że wyszukiwarka Bing jest niezwykle atrakcyjna. To kilka procent rynku, ale obszar dziś niemal niezdobyty – mówi Zieliński.

Chociaż młodzi ludzie mocno odczuli konsekwencje pandemii, to pokolenia Y i Z na całym świecie są zdeterminowane, by zająć się najbardziej palącymi problemami społecznymi. Co czwarty z nich za najistotniejsze uznaje zmiany klimatyczne, opiekę zdrowotną i problem bezrobocia. Jak wynika z dziesiątej edycji badania firmy doradczej Deloitte „Global Millennial and Gen Z Survey 2021”, 28 proc. młodych ludzi zaczęło korzystać lub korzysta częściej z usług firm, których produkty są przyjazne dla środowiska.

Młodzi ludzie deklarują, że w sposób zdyscyplinowany przestrzegają zakazów i nakazów związanych z pandemią. Trzech na czterech milenialsów i 69 proc. „zetek” twierdzi, że stosuje się do wytycznych w tym zakresie. Jednocześnie młodzi ludzie chcą jak najszybszego powrotu do normalności. 44 proc. badanych zamierza częściej jadać w restauracjach niż przed pandemią, prawie połowa z nich chce zintensyfikować swoje spotkania towarzyskie. W kwestiach zawodowych oczekują modelu pracy hybrydowej. Jedna czwarta milenialsów i 22 proc. pokolenia Z deklaruje, że chce częściej niż w okresie obostrzeń wykonywać swoje zawodowe obowiązki z biura, ale rzadziej niż to miało miejsce przed pandemią COVID-19.

Ponad 40 proc. badanych wskazuje na elastyczność jako najważniejszą cechę pracodawcy. Jednocześnie podkreślają wagę zdrowia psychicznego. Prawie 4 na 10 respondentów nie wierzy, że ich szefowie podjęli działania wspierające kondycję mentalną pracowników, która znacznie się pogorszyła w trakcie pandemii. Im wyższy był ich poziom stresu, tym mniej czuli się wspierani przez firmę, która ich zatrudnia.

Lęk przed katastrofą klimatyczną

Młodzi ludzie chcą być motorem zmian i koncentrują swoją energię na prospołecznych działaniach – zwiększania zaangażowania politycznego, lokalnego i ideowego, a także dopasowania wyboru ścieżki zawodowej do wyznawanych wartości czy świadomej konsumpcji. Co więcej, jak było to już widać w latach poprzednich, pokolenia te stawiają wysokie wymagania nie tylko sobie, ale także biznesowi czy instytucjom rządowym.

Zmiany klimatyczne i ochrona środowiska od kilku lat znajdują się w kręgu zainteresowania młodego pokolenia. W ubiegłym roku był to numer jeden wśród ich obaw i lęków. Ze względu na pandemię, w tegorocznym badaniu to troska o zdrowie i bezrobocie znalazły się na szczycie listy osobistych obaw milenialsów (odpowiednio 28 i 27 proc.). Nadal jednak lęk o środowisko jest ogromny i zajmuje trzecie miejsce na tej liście (26 proc. odpowiedzi). Dla pokolenia Z ochrona klimatu pozostaje kluczowym problemem.

– Pandemia wyraźnie pokazała jak szybko firmy, instytucje oraz konsumenci mogą zmienić swoje nawyki i przyzwyczajenia, w kierunku bardziej zrównoważonych rozwiązań, jeśli jest to konieczne. Młodzi ludzie są w stanie utrzymać te postawy w długiej perspektywie, a nie tylko traktować je jako chwilową konieczność. Tym bardziej, że to oni będą grupą, którą najbardziej odczuje skutki zmian klimatu, także w sferze prywatnej. Już teraz 60% z nich deklaruje, że uwzględnia lub zamierza uwzględnić, kwestie związane ze środowiskiem przy planowaniu potomstwa, co może mieć ogromny wpływ na wiele sektorów gospodarki nie tylko obecnie, ale przede wszystkim w przyszłości – mówi dr Marta Karwacka, starszy menedżer, zespół ds. zrównoważonego rozwoju i analiz ekonomicznych, Deloitte.

Wielu przedstawicieli pokolenia Y (37 proc.) i Z (40 proc.) wierzy, że po pandemii coraz więcej ludzi podejmie działania proekologiczne. Począwszy od recyklingu, korzystania z transportu publicznego, po zmianę nawyków zakupowych i żywieniowych. To wymagająca grupa świadomych konsumentów, którzy podejmują decyzję zgodnie ze swoimi wartościami. Ponad jedna czwarta z nich twierdzi, że działania firm wobec środowiska (zarówno pozytywne, jak i negatywne) mają ważny wpływ na ich decyzje zakupowe.

Pokolenie Y i Z myśli o biznesie dość pesymistycznie. Tylko mniej niż połowa uważa, że świat wielkich korporacji ma pozytywny wpływ na społeczeństwo. Około 60 proc. z nich, obawia się, że liderzy biznesu będą mierzyć się z wyzwaniami związanymi z pandemią, w związku z tym zaangażowanie w ochronę środowiska nie będzie ich priorytetem. Aż 44 proc. milenialsów i połowa przedstawicieli generacji Z przy wyborze pracodawcy kieruje się osobistymi wartościami etycznymi.

– 28 proc. wszystkich respondentów twierdzi, że nawiązało lub pogłębiło swoje relacje z firmami, których produkty i usługi są przyjazne dla środowiska. Mniej więcej tyle samo młodych przyznaje, że przestało korzystać z usług danej marki lub korzysta w mniejszym stopniu, jeżeli uważa jej ofertę za szkodliwą dla planety. To ważny sygnał dla firm, wyraźnie bowiem widać, że obojętność lub lekceważenie kwestii związanych ze zmianami klimatu, może oznaczać utratę klientów. Z drugiej strony organizacje, które wdrożą zrównoważone rozwiązania, mogą wiele na tym zyskać. – mówi Irena Pichola, partner, lider zespołu ds. zrównoważonego rozwoju i analiz ekonomicznych, Deloitte.

Młode pokolenie motorem zmian

Aby wypełnić pustkę pozostawioną przez różnego rodzaju instytucje, młode pokolenie bierze sprawy w swoje ręce. Respondenci twierdzą, że edukują innych, udostępniają treści informacyjne na platformach społecznościowych, głosują na postępowych polityków oraz bojkotują firmy i marki, które nie podzielają ich punktu widzenia w kwestiach klimatycznych. Jedna czwarta milenialsów i jedna trzecia „zetek” w ciągu ostatnich dwóch lat wzięła udział w demonstracji lub proteście, co pokazuje ich społeczne i polityczne zaangażowanie.

Ponad połowa pokolenia Y i Z bierze udział w zbiórkach charytatywnych, a odpowiednio 35 proc. i 40 proc. przynależy do społeczności aktywistów, jest wolontariuszem lub członkiem organizacji non-profit. Pokazuje to sposób życia i myślenia, w którym uczestnictwo w protestach, publikowanie w mediach społecznościowych treści propagujących ochronę środowiska, prawa człowieka, kwestie polityczne i społeczne jest wpisane w życie tych generacji.

– Pokolenia Y i Z mają w sobie niezwykłą moc i determinację, która jest niezmienna nawet w obliczu światowej pandemii.Młodzi wierzą w siłę jednostki i jej wpływ na zmiany globalne. Aktywnie angażują się w działania prospołeczne, które mają dla nich największe znaczenie, wszystko w zgodzie z wyznawanymi wartościami. Z kolei oczekują, że przedsiębiorstwa i rządy zrobią więcej, aby pomóc urzeczywistnić ich wizję lepszej przyszłości. Wyłania się obraz niezwykle ideowych, szczerze zaangażowanych młodych ludzi, którzy biorą sprawy w swoje ręce – podsumowuje Marta Karwacka.

Raport prezentuje opinię ponad 22 tys. przedstawicieli pokolenia Y i Z, tj. osób urodzonych odpowiednio między styczniem 1983 a grudniem 1994 oraz w drugiej połowie lat 90. i po 2000 roku. Badanie zostało przeprowadzone wśród respondentów z 45 krajów Ameryki Północnej i Południowej, Europy, Afryki, Azji i Afryki.

Jak wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, w czasie pandemii to właśnie zaległości młodych ubyło w największym stopniu na tle wszystkich grup wiekowych. Spadły o niemal 200 mln zł do 1 mld zł. Liczba niesolidnych dłużników zmniejszyła się o ponad 26 tys. osób. Pytanie, co dalej, czy uda się utrzymać ten trend biorąc pod uwagę, że życie wraca do względnej normy, a studia nie będą tak jak wcześniej niemal w pełni zdalne?

Wymuszone przez pandemię ograniczenia, okazały się mieć zbawienny wpływ na finanse wielu osób, szczególnie najmłodszych. Ich zaległości stopniały o 16 proc., gdy wszystkich dłużników o 2 proc. Podobnie relacje wyglądają w zmianie liczby niesolidnych dłużników – jest to spadek o 18 proc. wobec 3 proc. dla wszystkich Polaków.

Łączna kwota zaległych zobowiązań osób z grupy wiekowej 18-24 lata, widoczna w Rejestrze Dłużników BIG InfoMonitor oraz w bazie BIK, od początku pandemii systematycznie spada. W marcu 2020 r. przeterminowane zadłużenie wynosiło 1,2 mld zł, po czterech miesiącach koronakryzysu, w lipcu zmniejszyło się do 1,13 mld zł, a po roku, w lipcu 2021 r. doszło do 1,01 mld zł.

– Tym samym skala problemów wróciła do stanu sprzed niemal trzech lat. Cała sytuacja ujawniła to, co zresztą wcześniej można było podejrzewać: młodzi mają spory problem z umiejętnością odmawiania sobie wydatków, szczególnie gdy wyzwań i pokus sporo – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – W latach 2018-2020 ich zaległości podwyższały się dwa razy szybciej niż ogółu społeczeństwa, a w czasie pandemii, gdy zostali w domach, kilkakrotnie szybciej spadały – dodaje.

Z list wydatków na długie miesiące wypadły wyjścia do restauracji i klubów, a wraz z tym troska o modny wygląd czy warte pokazania gadżety. Ograniczony był też dostęp do kin czy siłowni. Zniknęły podróże czy nawet dojazdy do szkoły lub firmy, bo uczyć się czy pracować można, a nawet trzeba było zdalnie. W niejednym przypadku był to argument za wyprowadzką z wynajmowanego mieszkania i powrotem do rodzinnego domu. Wywołane przejściem na domową naukę inwestycje, w sprzęt czy łącza, okazały się mniejszym wyzwaniem niż zwykłe bieżące wydatki w normalnych czasach.

Niecałe 125 tys. niesolidnych młodych dłużników

Czy doświadczenia z czasu koronawirusa zmienią podejście 18-24 latków do finansów i czy docenią oni stan, w którym udaje się żyć bez zaległych zobowiązań kredytowych i nieopłaconych rachunków, trudno dziś stwierdzić. Faktem jest, że obciążenia pozbyło się wielu. W marcu zeszłego roku zaległości miało ponad 151 tys. 18-24 latków, teraz jest ich niecałe 125 tys. W efekcie spadł też z 5,3 do 4,4 proc. odsetek młodych niespłacanymi zobowiązaniami i jest teraz dwa razy niższy niż w całej populacji, dla której wynosi 8,7 proc. (przed pandemią sięgał 9 proc.).

Młodzi m.in. w pogoni za odpowiednim w swoim odczuciu standardem życia i gadżetami, nie tylko się zadłużają w nieprzemyślany sposób w bankach czy firmach pożyczkowych, ale też po prostu nie spłacają bieżących rachunków. W zestawieniu zaległości widocznych w bazie informacji kredytowych BIK i w Rejestrze Dłużników BIG InfoMonitor tych drugich jest nawet znacznie więcej.

Niespłacany kredyt pozostawia ślad

– Bankowe zadłużenie młodych to głównie kredyty konsumpcyjne. Na kredyt mieszkaniowy czy finansowanie własnego biznesu porywa się jeszcze niewielu. Wśród zaciągających kredyty hipoteczne, w okresie od stycznia do sierpnia br. stanowili jedynie 3,5 proc. kredytobiorców.Tym bardziej przykre są pojawiające się problemy ze spłatą. Należy bowiem pamiętać, że negatywna historia kredytowa pozostaje z klientem przez 5 lat od zamknięcia kredytu, którego obsługa była opóźniana o ponad 60 dni. W rezultacie za rok, dwa, z powodu niespłaconej pożyczki na telefon czy komputer, można mieć problem z realizacją dużo poważniejszych planów. Niestety naturalny na starcie w dorosłość brak oszczędności może popychać do zadłużania się na rzeczy, które z perspektywy lat wydają się drobnostkami. Obsługę zadłużenia zawsze warto traktować śmiertelnie poważnie, bo jeśli kredyt będzie terminowo obsługiwany, to nie tylko nie zaszkodzi, ale też pomoże zbudować przydatną w przyszłości dobrą historię kredytową. Niestety, widać jednak, że co trzeci z młodych niesolidnych dłużników wpada w kłopoty po uszy i przestaje jednocześnie spłacać zarówno kredyty, jak i bieżące rachunki. W całym społeczeństwie w podobnym położeniu znajduje się mniej niż co czwarty dłużnik – mówi Sławomir Grzelczak.

Kobiety mają większy udział w zaległościach

Średnia zaległość osoby wchodzącej w dorosłość to obecnie 8069 zł, niestety o 154 zł więcej niż przed pandemią. Powód? Co zrozumiałe, przeterminowanych zobowiązań częściej udawało się pozbyć osobom z niższymi kwotami zaległości. Choć przeciętne ponad 8000 zł to niemało, dla rekordzisty młodocianych dłużników byłoby jednak marzeniem. Dwudziestolatek ze Śląska zebrał ponad 0,75 mln zł nieuregulowanego na czas zadłużenia. Bardzo dużo, ale i tak 100 razy mniej niż rekordzista Polski 48-letni mieszkaniec Pomorza, który ma do zwrotu 75,7 mln zł.

Fakt, że 20 najwyżej notowanych młodych osób ma razem ponad 7,7 mln nieuregulowanych zobowiązań pokazuje jednak, że problemu niewłaściwego gospodarowania finansami nie można nie dostrzegać.

Rekordziści zadłużenia w grupie wiekowej 18-24 lata

Kwota zaległości w zł

Województwo

Płeć

Wiek

754 308

ŚLĄSKIE

M

20

632 966

POMORSKIE

K

23

602 758

LUBUSKIE

M

23

589 836

WARMIŃSKO-MAZURSKIE

M

23

510 592

WIELKOPOLSKIE

M

24

435 364

ŁÓDZKIE

M

24

402 283

MAZOWIECKIE

K

24

341 460

ŁÓDZKIE

M

24

319 669

ZACHODNIOPOMORSKIE

M

23

317 305

POMORSKIE

M

21

295 849

DOLNOŚLĄSKIE

M

24

294 707

PODKARPACKIE

M

22

293 436

WARMIŃSKO-MAZURSKIE

K

22

285 067

MAZOWIECKIE

K

24

282 130

ŁÓDZKIE

K

21

280 583

WIELKOPOLSKIE

M

24

275 271

DOLNOŚLĄSKIE

M

24

271 283

ZACHODNIOPOMORSKIE

M

23

270 708

MAZOWIECKIE

K

23

Źródło: Rejestr Dłużników BIG InfoMonitor i baza Biura Informacji Kredytowej

Na drugim miejscu zestawienia rekordzistów znajduje się 23-letnia kobieta z Pomorza, która ma do spłacenia ponad 630 tys. zł. W pierwszej 20. rekordzistów w sumie jest sześć kobiet, o jedną więcej niż w TOP 20 w całej Polsce. Nieznacznie większy niż w całej populacji jest też udział kobiet w łącznych zaległościach młodych. Na dłużniczki między 18. a 24. rokiem przypada 40 proc. całej sumy zaległości pokolenia, a wśród ogółu dłużników jest to 34 proc.

W pandemii lepiej być młodym

Sytuacja młodych poprawiła się w twardych statystykach, ale lepiej przedstawia się też w deklarowanych odczuciach, przynajmniej na tle innych grup wiekowych. W badaniu „Finanse Polaków w czasie pandemii” zrealizowanym przez Quality Watch dla BIG InfoMonitor osoby od 18. do 24. roku życia, dwa razy częściej (20 proc.) niż starsi mówią, że dziś stać ich na więcej niż przed pojawieniem się COVID-19. Jednocześnie, co trzeci młody mówi, że teraz może kupić mniej, ale po 24. roku życia odpowiada tak prawie połowa badanych.

– Wytłumaczeniem tej sytuacji może być fakt, że młodzi ludzie przeważnie nie partycypują w utrzymaniu mieszkań, a koszty te znacząco wzrosły. Poprawili natomiast swoje możliwości zarobkowe. Przyspieszenie cyfryzacji jakie spowodowała pandemia sprawiło, że lepiej wyceniane są kompetencje technologiczne, będące częściej atrybutem młodych. Poza tym, lockdowny mocno namieszały na rynku pracy. Po tym jak zamknięte zostały restauracje i hotele, wielu zatrudnionych w sektorze HoReCa przebranżowiło się, zmieniło pracę i to na lepiej płatną. Młodym w podejmowaniu odważnych decyzji sprzyja większa mobilność i elastyczność – mówi Sławomir Grzelczak.

Z jednej więc strony, mają lepsze możliwości zarobkowe, ale z drugiej rosnące koszty życia, szczególnie, gdy ktoś mieszka sam i dodatkowo musi wynajmować mieszkanie. W przeciwieństwie do zeszłego roku szkolnego, który na wielu uczelniach i kierunkach upłynął w pełnym trybie online, w tym roku tak już nie będzie. Uczelnie zapowiedziały studia w formie hybrydowej, wykłady online, a zajęcia z języków obcych, laboratoria i ćwiczenia w murach uczelni.

– Wiele wskazuje na to, że życie towarzyskie się odnowi, a wraz z nim liczne wydatki. Czy pokusom przekraczającym możliwości finansowe, młodzi będą umieli się oprzeć, zobaczymy w statystykach za kilka miesięcy – mówi Sławomir Grzelczak.

Badanie Quality Watch zrealizowane w dniach 23 – 26 lipca, metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+. Reprezentatywność ze względu na: wiek, płeć, wielkość miejsca zamieszkania. Próba n=1063.

CPaaS (Communication Platform-as-a-Service) to rozwiązanie umożliwiające komunikacje pomiędzy firmami a ich klientami za pośrednictwem jednej dedykowanej platformy. Zdobywają coraz większą popularność głównie za sprawą dynamicznego rozwoju e-commerce oraz postępującej cyfryzacji społeczeństwa.

Co to jest CPaaS?

CPaaS można w uproszczeniu opisać jako wyspecjalizowane rozwiązanie SaaS, które dedykowane jest stricte komunikacji na linii firma – klient. Platforma integruje i automatyzuje komunikację w ramach uzupełniających się kanałów: sms, e-mail, push oraz OTT (komunikatory typu Viber, Messenger, WhatsApp etc.), dzięki czemu jest ona uporządkowana, spójna, oraz efektywna. Platformy CPaaS oparte są na elastycznym rozwiązaniu API, które umożliwia dopasowanie usługi do potrzeb konkretnego odbiorcy bez konieczności budowania dedykowanej infrastruktury i interfejsów. Na co dzień z platform CPaaS korzystają podmioty praktycznie z każdej branży, gdzie kontakt z klientem ma fundamentalne znaczenie dla prowadzenia działalności. Przeważają takie sektory jak: e-commerce, retail, finanse, logistyka, telekomunikacja, digital marketing, ale także instytucje rządowe.

Perspektywy rozwoju

Przed rynkiem CPaaS rozpościerają się bardzo dobre perspektywy rozwoju. Głównymi stymulantami jest dynamiczny rozwój e-commerce, coraz powszechniejsze wykorzystywania rozwiązań MarTech’owych oraz szeroko pojęta cyfryzacja społeczeństwa. Szczególnie istotny jest handel online, gdyż jeden zakup dokonany w Internecie generuje szereg interakcji wykorzystujących platformę CPaaS (komunikaty ze strony e-sklepu, płatności, logistyka).

Na rynku dominują nadal rozwiązania jednokanałowe, które w porównaniu z rozwiązaniami wielokanałowymi są mniej efektywne, gorzej konwertują, z reguły są droższe, a także bardziej skomplikowane w zarządzaniu. W związku z tym przestrzeń dla rozwoju platform CPaaS jest bardzo duża. Według danych IDC Worldwide światowy rynek CPaaS będzie rozwijał się niezwykle dynamicznie. W 2020 r. jego wartość szacowana była na 5,6 mln USD, z kolei prognozowana wartość w 2025 r. to 23,1 mln zł – oznacza to wzrost skumulowanego rocznego wskaźnika wzrostu CAGR na poziomie 33 proc.

Wall Street stawia na CPaaS

Analizując ostatnie rundy inwestycyjne, głównie na Wall Street, widać, że część inwestorów dostrzega już te trendy. Tylko w ostatnim czasie SoftBank nabył wart 690 mln USD pakiet udziałów w notowanej na szwedzkiej giełdzie firmie Sinch. MessageBird pozyskał od inwestorów 200 mln USD przy wycenie 3 mld USD. Również 200 mln USD w rundzie A pozyskał od One Equity Partners chorwacki start-up Infobip, co daje mu wycenę ponad 1 mld USD. Z kolei francuski Sendinblue zamknął rundę pozyskując 160 mln USD. Rewelacją amerykańskich parkietów w ostatnich miesiącach jest notowane na nowojorskiej giełdzie Twilio, które w ciągu ostatniego roku wzrosło o przeszło 230 proc., uzyskując aktualną wycenę na poziomie 54,5 mld USD. W połowie marca br. Twilio przejęło lidera indyjskiego rynku CPaaS – spółkę ValueFirst. Microsoft również widzi potencjał w platformach CPaaS. Gigant z Redmond we wrześniu zeszłego roku zaczął oferować autorskie rozwiązanie Azure Communication Services.

Polska firma jednym z liderów rynku CEE

W obszarze CPaaS aktywne są działające globalnie duże firmy, ale w regionie Europy Środkowo-Wschodniej liderem jest polska spółka Vercom, która mimo lokalnych korzeni ma międzynarodowe aspiracje. Jej siedziba mieści się w Poznaniu, natomiast biura zlokalizowane są w Warszawie, Pradze oraz Berlinie.

W 2020 r. Vercom przejął lidera czeskiego rynku sms – ProfiSMS, a w ostatnich kilku miesiącach dokonał dwóch strategicznych przejęć. Nabył 100 proc. udziałów w spółce Freshmail oraz 67,42 proc. w spółce PushPushGo. Pierwsza transakcja pozwoliła rozszerzyć bazę o ponad 6,5 tys. klientów, co niemal podwoiło liczbę obsługiwanych dotychczas użytkowników. Druga natomiast była inwestycją w nową technologię, jaką jest web push, pozyskanie know-how oraz doświadczonych specjalistów z tego obszaru. Cała Grupa niezwykle dynamicznie rośnie. Jej przychody w latach 2005-2020 rosły w średniorocznym tempie 49 proc. Obecnie może pochwalić się 11,4 tys. klientów, wśród których są m.in. takie podmioty jak: Allegro, OLX.pl, eobuwie.pl, Answear.com, Rossmann, Żabka, mBank, IKEA.

– Mamy ambicje być globalnym graczem z pozycją lidera w regionie CEE. Obecnie rynek Europy Środkowo-Wschodniej jest rozdrobniony i mocno lokalny, a także bardzo perspektywiczny patrząc na wciąż niską penetrację e-commerce. W najbliższym czasie spodziewamy się jego konsolidacji, w której aktywnie chcemy brać udział. – komentuje Krzysztof Szyszka, prezes zarządu Vercom.

Dynamiczny wzrost rynku

W ostatnich tygodniach pojawił się nowy raport Juniper Research, nt. prognoz rozwojowych rynku CPaaS. Dowiadujemy się, że jego wartość w następnym roku przekroczy 10 mld USD, przy bardzo szybkim tempie wzrostu.

– Działamy na niezwykle wartościowym i szybko rosnącym rynku. Według analityków wartość rynku CPaaS w 2022 r. przekroczy 10 mld USD i będzie rosła w tempie ponad 30% rocznie. Motorem napędowym rozwoju jest niezaprzeczalnie dynamiczny wzrost e-commerce, rosnąca popularność rozwiązań mar-tech’owych oraz stale postępująca digitalizacja. Naturalnie każda operacja wykonana w Internecie wiąże się wysłaniem szeregu komunikatów za pomocą różnych kanałów. Taką komunikację umożliwiają platformy CPaaS, które w ramach jednej, scentralizowanej platformy integrują i automatyzują wiele – komplementarnych względem siebie kanałów komunikacji elektronicznej – dodaje Krzysztof Szyszka.

Automaty do odbioru przesyłek kurierskich to już nie tylko bezpieczny czy wygodny, ale przede wszystkim ekologiczny sposób odbioru zakupów online. Bezdotykowe urządzenia, intuicyjne w konfiguracji, które nie wymagają podłączenia do prądu i są obsługiwane za pomocą dedykowanej aplikacji, stanowią przyszłość całego rynku, wpisując się jednocześnie w zielone trendy. Inne wyzwanie stanowi natomiast umiejętne projektowanie miejskiej logistyki z automatami w tle.

Zaawansowane technologicznie instalacje, będące punktami odbioru przesyłek, można ustawiać zarówno na zewnątrz, jak i wewnątrz budynków. Urządzenia nie potrzebują dostępu do zewnętrznego źródła energii. Są wyposażone w wysokiej jakości baterie, które pozwalają im działać nawet przez dziesięć lat. Nie wymagają też korzystania z ekranu. Wystarczy smartfon lub inne urządzenie wyposażone w technologię Bluetooth. Ponadto, możliwe jest ich ustawienie w dużym zagęszczeniu. Mobilność automatów pozwala znacząco zoptymalizować ostatnią milę kurierską, która stanowi kluczowe ogniwo w realizacji przesyłek kurierskich.

Synergia z przestrzenią miejską

Automaty nowej generacji nie potrzebują także dostępu do Internetu, co powoduje, że można je ustawić w zupełnie nowych lokalizacjach. Urządzenia mogą mieć różną wielkość w zależności od zapotrzebowania, a spora elastyczność ułatwia instalacje zarówno w biurowcach czy sklepach, jak i na parkingach lub chodnikach, czyli w miejscach do tej pory zupełnie niedostępnych.

Rynek e-commerce skorzystał na wybuchu pandemii, ponieważ zakupy w głównej mierze przeniosły się do Internetu. Wzrosło tym samym zapotrzebowanie na bezpieczne przesyłki za pomocą automatów paczkowych. Wzrost transakcji online to także poszukiwanie nowych rozwiązań w zakresie montażu urządzeń, które nie mogą zaburzać przestrzeni miejskiej.

Zielone trendy

Wygoda jest jednym z pierwszych skojarzeń, które nasuwają się na myśl o automatach paczkowych. Ich sprawne funkcjonowanie wywiera pozytywny wpływ na środowisko, między innymi redukując emisję dwutlenku węgla w zakresie transportu, a także usprawniając pracę samych kurierów. Optymalizacji podlega również ostatnia mila dzięki zmniejszeniu liczby zwrotów lub ponowionych kursów w wyniku nieobecności adresata przesyłki.

Pandemia przyniosła olbrzymi rozwój sektora e-commerce, a co za tym idzie, swoisty boom na automaty paczkowe. Większe instalacje wymagają jednak synergii z otoczeniem miejskim. Ich odpowiednia estetyka pozwoli projektować miejską logistykę w sposób zgodny z kluczowymi elementami infrastruktury. Wspólna przestrzeń stanowi w końcu nadrzędną wartość i bezwzględnie nie można o niej zapominać.

Łukasz Łukasiewicz, Operations Manager, SwipBox Polska

Develia sprzedała 1500 lokali w ciągu trzech pierwszych kwartałów 2021 r., co oznacza wzrost o 92% wobec analogicznego okresu ubiegłego roku. W samym III kwartale 2021 r. na podstawie umów deweloperskich i przedwstępnych deweloper sprzedał 438 lokali, czyli o 22% więcej w porównaniu do III kwartału 2020 r.

Deweloper na koniec III kwartału br. miał również zawarte 120 umów rezerwacyjnych, które po podjęciu decyzji przez klientów mogą przekształcić się w umowy deweloperskie w najbliższym okresie.

– Kolejny kwartał z rzędu notujemy bardzo dobre wyniki, co znacznie przybliża nas do realizacji, a prawdopodobnie przekroczenia celu sprzedaży 1750-1850 mieszkań, który postawiliśmy sobie na ten rok. Nadal obserwujemy kontynuację trendu i wysokie zainteresowanie ofertą mieszkaniową. Popyt w dużych miastach przewyższa podaż, a oferta deweloperów wciąż pozostaje niewystarczająca, dlatego systematycznie poszerzamy bank ziemi. Planujemy znaczne zwiększenie oferty na początku 2022 r., co pozwoli nam na utrzymanie zakładanego wzrostu sprzedaży w kolejnych latach – mówi Andrzej Oślizło, prezes Develii.

W III kwartale 2021 r. najwięcej mieszkań znalazło nabywców w Krakowie (144) i w Gdańsku (135). Było to konsekwencją rozszerzenia oferty w tych miastach. W ostatnich miesiącach rozpoczęła się sprzedaż nowych inwestycji Szmaragdowy Park i Marinus oraz III etapu osiedla Przy Alejach w Gdańsku, a także III etapu Przy Mogilskiej i XIII etapu Słonecznego Miasteczka w Krakowie.

W okresie lipiec-wrzesień 2021 r. Develia przekazała 521 lokali, czyli 97% więcej niż w analogicznym okresie ubiegłym roku. Wzrost ten jest pochodną wysokiej liczby przekazań we Wrocławiu (inwestycje Nowa Racławicka i Kamienna 145). Od początku roku spółka przekazała 1279 lokali wobec 746 rok wcześniej.

Polacy poniżej 35. roku życia są zadłużeni na 6 mld zł. Powyżej tego wieku – na 40,6 mld zł. Łącznie to aż 46,6 mld zł. Tyle, że zadłużenie młodych Polaków rośnie, a starszych maleje. Z doświadczenia firmy windykacyjnej Kaczmarski Inkasso wynika, że grupy te mają całkowicie odmienne podejście do spłacania zaległości. Młodsi żyją według zasady „no limit” i są odporni na negocjacje. Natomiast starsi rozumieją konsekwencje zadłużenia i starają się współpracować z negocjatorami, aby nie dopuścić do pogorszenia swojej sytuacji.

Jeszcze w sierpniu 2020 r. osoby poniżej 35 r. ż. miały do spłaty 5,55 mld zł. W ciągu zaledwie roku ich nieuregulowane zobowiązania, notowane w Krajowym Rejestrze Długów wzrosły aż o 0,5 mld zł. Zwiększyła się też liczba dłużników z 631 tys. do 650 tys. Zmalały natomiast zarówno zaległości dojrzałych Polaków, jak i liczba samych dłużników. Dwanaście miesięcy temu nieuregulowane rachunki tej grupy wynosiły 42,86 mld zł, a więc o 2,33 mld zł więcej niż obecnie. Rok temu w KRD figurowało 1,86 mln osób, a teraz 1,76 mln. Pandemia zmieniła podejście do gospodarowania pieniędzmi.

– Osoby młodsze nie przejmują się pandemią tak, jak dojrzałe. Także dlatego, że często mają oparcie w rodzicach, którzy pomagają im w awaryjnych sytuacjach. Starsi, opierając się doświadczeniu życiowym, obawiają się o przyszłość, co powoduje zaciskanie pasa. Widać to w naszej bazie danych. Spadają bowiem zaległości i liczba dłużników w tej grupie. Epidemia koronawirusa zweryfikowała ich stosunek do zakupów, zarówno tych dużych, jak samochody, sprzęt RTV czy ADG, jak i codziennych wydatków – wyjaśnia Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Młodzi i hardzi

Według badania „Zadłużenie Polaków”, przeprowadzonego w 2020 r. przez IMAS International dla KRD w związku z przypadającym w listopadzie Dniem bez Długów, aż 30 proc. Polaków mających nieuregulowane rachunki przyznaje, że nie radzi sobie z ich spłatą. 62 proc. czuje się nimi przytłoczonych, ale prawie 1/3 nie odczuwa z tego powodu żadnego dyskomfortu. Chcąc je spłacić, zazwyczaj proszą o pomoc finansową rodzinę. Najczęściej nie regulują rat kredytów gotówkowych, zobowiązań za telefon, Internet i telewizję, a także za czynsz i media. Problemy sprawia im również zwrot… kwot pożyczonych od krewnych.

Firmy obsługujące klientów masowych, jak banki, telekomy czy dostawcy energii, dochodzą zapłaty za świadczone usługi, kierując długi klientów do windykacji. Działa tu efekt skali: niezapłacone kilkadziesiąt złotych miesięcznie za abonament telefoniczny czy raty za telewizor pomnożone przez tysiące klientów daje duże sumy. W rozmowach z dłużnikami, w zależności od grupy wiekowej, negocjatorzy spotykają się z zupełnie odmiennym stosunkiem do spłaty.

– Negocjator kontaktuje się nie tylko po to, aby odzyskać dług, ale również by pomóc konsumentowi w zarządzaniu wydatkami. To pierwszy krok do wyjścia z zaległości. Musi jednak temu towarzyszyć zaangażowanie ze strony dłużnika. W codziennej pracy widzimy wyraźne różnice w postawach młodszych i starszych Polaków. Ci pierwsi nie są skłonni do ustępstw i rezygnacji z przyjętego stylu życia mimo nawarstwiających się problemów finansowych. Uważają, że lepiej wiedzą, jak postępować. Natomiast starsze osoby są otwarte na rozmowy, a nawet same kontaktują się, aby ustalić plan spłaty i przyjąć nasze wsparcie w zarządzaniu domowym budżetem. Potrafią też negocjować – mówi Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Gadżeciarze, biznesmeni i głowy rodziny

Z praktyki Kaczmarski Inkasso wynika, że osobom poniżej 35 lat nie przeszkadzają konsekwencje niepłacenia, takie jak mocno ograniczona wiarygodność kredytowa czy społeczne odium dłużnika.

Młode kobiety rzadziej popadają w długi. Z danych Krajowego Rejestru Długów wynika, że zarówno wśród młodszych, jak i starszych dłużników stanowią one ok. 36 proc. Jeśli już ich sprawa trafi do windykacji, jest to przeoczenie rat za pierwszą kartę kredytową czy pożyczki na życie. To osoby, które musiały szybko stać się samodzielne finansowo i najczęściej sprawnie spłacają zadłużenie. Wskazują, że nagromadzone zaległości to wina systemu, a nie ich samych.

Zupełnie inne podejście do spłaty długów mają młodzi mężczyźni. Zapożyczają się z jednego z trzech powodów: należą do typu gadżeciarzy lub starają się rozkręcić biznes albo założyć rodzinę, wybudować dom, zapewnić utrzymanie żonie i dzieciom.

Gadżeciarze to młodzi ludzie, którzy pracują sporadycznie, pierwsza wypłata to dla nich pierwszy większy przypływ gotówki w życiu. Wydają ją na niepotrzebne rzeczy. Co więcej, osoby te dość późno, bo dopiero w wieku 26-28 lat zaczynają zachowywać ciągłość zawodową. Wcześniej pracują niewiele, zmieniają miejsce zatrudnienia, żyją na koszt rodziców, a zarobione pieniądze wydają na zachcianki. Doprowadza to do tego, że zaczynają żyć ponad stan. Biorą telefony na raty, samochody na kredyt i pożyczki na weekendowe atrakcje. Nie wykazują zainteresowania spłatą długów.

Druga grupa to „rozkręcający biznes” młodzi inwestorzy. Otwierają pierwszą w życiu działalność gospodarczą z przekonaniem, że mogą wszystko. Ich firmy albo początkowo nie przynoszą zaplanowanego dochodu albo są nietrafionym przedsięwzięciem. Żyją ponad swoje możliwości, kupują auta w leasingu, wynajmują i wyposażają biura, które nie są im jeszcze potrzebne. Nie są skłonni do współpracy z negocjatorami, twierdząc, że wiedzą lepiej, jak zadbać o swoją sytuację finansową. W rozmowach z przedstawicielami firm windykacyjnych dają upust emocjom.

Trzecia grupa to panowie zakładający rodziny, którzy chcą, aby wszystko było na najwyższym poziomie, często przekraczającym ich możliwości. Czują potrzebę kupna mieszkania czy domu, posiadania dobrego auta i utrzymania rodziny, tak aby niczego jej nie brakowało. Nie potrafią oszacować swoich mocy finansowych, więc kolejne raty kredytowe zaczynają ich przerastać. W ocenie negocjatorów mają oni jednak poczucie obowiązku i chcą się porozumieć. Wywiązują się ze złożonych obietnic spłaty długów.

Dojrzeli do spłaty

Wraz z wiekiem zaciera się różnica między płciami w podejściu do regulowania zaległości. Kobiety i mężczyźni po 35. r. ż. są bardziej chętni do współpracy z firmą windykacyjną. Wiedzą, czym są sankcje wynikające z zadłużenia i rozumieją ich następstwa. Podczas rozmowy są otwarci na propozycje negocjatorów, którzy są w stanie wpłynąć na ich przekonania i zachęcić do spłaty zaległości, tak aby mogli wyjść na finansową prostą.

– Windykacja dojrzałych osób jest bardziej rzeczowa, są elastyczni i potrafią negocjować. Jeśli sami kontaktują się z firmą windykacyjną, wiedzą, po co to robią. Z naszej praktyki w obsłudze wierzytelności konsumenckich wynika, że najczęściej problemy ze spłatą tłumaczą utratą pracy. Dorosłe osoby są bardziej chętne do kooperacji i decydują się na przykład na częściową spłatę zaległości. Jest oczywiście grupa, która nie jest skłonna do regulowania zaległości i te osoby zazwyczaj jako wymówkę podają konieczność utrzymania dzieci i rodziny – wyjaśnia Jakub Kostecki.

Według obserwacji negocjatorów Kaczmarski Inkasso, dojrzali Polacy podczas pandemii potrzebują motywacji, aby zacząć działać i poszukać rozwiązań. Taki impuls dają im rozmowy z negocjatorami i wskazanie możliwości przeorganizowania swojego budżetu lub znalezienia dodatkowego źródła dochodu. Ich nieuregulowane rachunki to głównie raty kredytów, pożyczek i opłat za czynsz, prąd czy gaz.

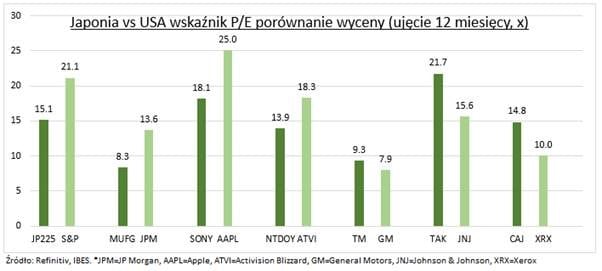

Japonia (EWJ) jest trzecią co do wielkości gospodarką świata, drugą co do wielkości giełdą i najlepszym głównym graczem w trzecim kwartale. Dzieje się tak, lub dlatego, że jest stale pomijana. Tylko 12% badanych w naszym Pulsie Inwestora uznało Japonię za jeden z najlepszych rynków, pomimo jej taniej wyceny, bilansu gotówkowego netto, niskiej korelacji z innymi (co pomaga w cofnięciu) i rekordowych akcji w skali globalnej. Ale Japonia cierpi z powodu utrzymującej się deflacji, słabej demografii, wysokiego poziomu zadłużenia i ograniczonych praw akcjonariuszy. Nie wszystkie wyceny są tanie (patrz wykres). Jest to rynek zbieraczy akcji.

POLITYCZNIE BEZ ZMIAN

Japoński rynek akcji rozbudził w ostatnim czasie nadzieje na nowe przywództwo polityczne. Było to krótkotrwałe, ponieważ kandydat do konsensusu Fumio Kishida jest teraz premierem i ogłosił wybory na 31 października. Skupia się na wprowadzeniu szczepionek i nowych bodźcach fiskalnych, aby zwiększyć wciąż recesyjny wskaźnik PMI w Japonii i wzrost zysków tylko o połowę w stosunku do średniej światowej. Może to pomóc silnej cyklicznej strukturze sektora na rynku, podczas gdy słabsza waluta (JPY), która w tym roku jest najsłabsza spośród głównych walut „G-10”, pomaga jego eksporterom.

OD DOŁU

Skupiamy się na możliwościach w USA i Europie, ale Japonia ma swoje wyróżniki – wiele wiodących światowych firm od dynamicznie rozwijającego się przemysłu muzycznego, przez Sony (SONY), po samochody, takie jak Toyota (TM). Inni liderzy to producent gier Nintendo (NTDOY), produkty optyczne Canon (CAJ), producent leków Takeda Pharma (TAK) oraz bank Mitsubishi UFJ nr 5 na świecie (MUFG).

Ben Laidler – strateg ds. rynków globalnych w eToro

Marcin Szul dołącza do zarządu home.pl i obejmuje stanowisko Chief Financial Officera. Nowy CFO home.pl ma ponad 20-letnie doświadczenie w zarządzaniu finansami.

W zarządzie home.pl Marcin Szul dołącza do Macieja Kornackiego, który objął funkcję CEO home.pl w kwietniu tego roku, oraz Magdaleny Chudzikiewicz, od sierpnia będącej CCO home.pl.

Bardzo się cieszę, że dołączam do firmy home.pl, która jest liderem rynku i wciąż ma apetyt na wzrost oraz dalsze wspieranie małych i średnich przedsiębiorstw w transformacji cyfrowej. To działanie szczególnie ważne w obecnej pandemicznej rzeczywistości. Rozwój naszych klientów jest możliwy między innymi dzięki innowacyjności i różnorodności usług home.pl. Stawiamy także na silny zespół oraz najnowsze rozwiązania technologiczne. Bycie liderem zobowiązuje – mówi Marcin Szul.

Nowy członek zarządu home.pl ma ponad 20-letnie doświadczenie w zarządzaniu finansami. Zajmował się także rachunkowością zarządczą i kontrolingiem. Ostatnie jedenaście lat spędził w PLAY na stanowisku Dyrektora Kontrolingu, a następnie CFO, zarządzając obszarem finansów i administracji. Wcześniej pracował między innymi w Orange Polska oraz UPC Polska. Jest absolwentem Szkoły Głównej Handlowej w Warszawie. Posiada tytuł MBA IESE Business School w Barcelonie. Ukończył również program ACCA.

GARBE Industrial Real Estate, jedna z wiodących firm branży nieruchomości logistycznych i przemysłowych w Europie, zatrudniła zespół odpowiedzialny za rozwój działalności w Polsce. Oddział z siedzibą w Warszawie tworzą Karolina Ballard i Maciej Kuklewicz.

“Z radością witamy na pokładzie dwoje wysokiej klasy profesjonalistów. Karolina i Maciej odegrają kluczową rolę w poszukiwaniu możliwości inwestycyjnych w Polsce. Ich doświadczenie i znajomość lokalnego rynku z pewnością przyczynią się do rozwoju naszego biznesu,” skomentował Martin Polák, dyrektor zarządzający GARBE na Europę Środkowo-Wschodnią.

Karolina Ballard jako Asset Manager jest odpowiedzialna za portfel logistyczny GARBE Industrial Real Estate w Polsce. Koncentruje się na akwizycji nowych inwestycji, zarządzaniu portfelem nieruchomości, jak również na ogólnym rozwoju firmy oraz wzmacnianiu relacji z lokalnymi partnerami. Jej piętnastoletnie doświadczenie w branży nieruchomości obejmuje funkcje dyrektora ds. wynajmu w Innovative Property Consulting, dyrektora ds. rozwoju w Regus, a także dyrektora ds. inwestycji i zarządzania aktywami w Mosaic Property LLP w Londynie. Jest absolwentką Kingston University i Uniwersytetu Warszawskiego. Posiada dyplom z Inwestycji Alternatywnych Harvard Business School Online oraz jest członkinią Royal Institution of Chartered Surveyors.

Maciej Kuklewicz objął stanowisko Corporate Management i Project Controlling. Jako radca prawny z sześcioletnią praktyką w biznesie odpowiada za rozwój polskiego oddziału GARBE, zarządzanie przepływami pieniężnymi oraz ocenę potencjału nowych inwestycji. Wcześniej pracował jako prawnik w firmach z branży nieruchomości logistycznych: Accolade Group i Prologis, a także w FBSerwis, Linklaters oraz CMS. Ukończył prawo na Uniwersytecie Warszawskim i jest członkiem Okręgowej Izby Radców Prawnych w Warszawie.

Rozpoczęcie działalności w Polsce to część strategii ekspansji GARBE Industrial Real Estate na rynkach Europy Środkowo-Wschodniej. Równolegle z tworzeniem lokalnego zespołu, firma pozyskała od Hubergroup pierwszy projekt w Polsce – powstający w formule BTS budynek produkcyjno-magazynowy o powierzchni 22 000 mkw. we Wrocławiu. Obiekt trafił w nowe ręce w ramach transakcji sale & leaseback na okres 20 lat.

Tenis ziemny staje się coraz bardziej popularną formą uprawiania sportu. Korzyści z tej gry czerpią nie tylko profesjonaliści, ale także amatorzy. Jakie więc powody przemawiają za tym, że warto zainteresować się takim treningiem?

Silniejsze nogi i mocne kości

Walka na korcie wymaga nie tylko dużych umiejętności, ale również bardzo silnych mięśni nóg. Dużą więc zaletą trenowania tego sportu jest więc możliwość poprawy wytrzymałościowej tej części ciała. Co oczywiście ma duże znaczenie w wielu innych dyscyplinach. Na przykład biegacze czerpią bardzo konkretne korzyści z regularnego uprawiania tenisa ziemnego. Zmniejsza się ryzyko kontuzji poprzez wzmocnione kości, a same mięśnie stają się dużo bardziej elastyczne.

Lepsze możliwości nawiązywania kontaktów

Tenis ziemny to jedna z ciekawszych dyscyplin sportowych pod względem poznawania nowych osób i nawiązywania relacji. Gra odbywa się na korcie, gdzie obie strony są zwrócone bezpośrednio do siebie. Nawet spory dystans dzielący zawodników nie odgrywa tutaj znacznej roli, ponieważ obaj gracze mogą wyraźnie widzieć reakcje typu śmiech, zadowolenie lub usłyszeć krótki komentarz. Wszystko odbywa się w duchu pozytywnej rywalizacji, co widać szczególnie po zakończeniu meczu. Obaj zawodnicy ściskają sobie dłonie i zapraszają na rewanż lub spotykają się, aby porozmawiać o taktyce gry. Nie ma się więc czemu dziwić, że szczególnie za granicą ta dyscyplina święci tryumfy zwłaszcza wśród młodych osób, które dopiero uczą się zasad tenisa i spotykają się z przyjazną atmosferą na wszystkich kortach. Rodzice tych dzieci zachęcają je do tego, aby zainteresować się właśnie takimi ćwiczeniami, gdzie już od najmłodszych lat nawiązują nowe kontakty. Kto wie, może w przyszłości będzie zawodowo grać w tenisa, który staje się coraz bardziej popularny, co potwierdzają przedstawiciele takich firm jak legalne polskie zakłady bukmacherskie.

Zalety dla funkcjonowania mózgu

Gra w tenisa odbywa się najczęściej na otwartym powietrzu. Wysiłek podczas takich rozgrywek wiąże się z lepszym dotlenieniem mózgu, a tym samym następuje poprawa zdolności oceny sytuacji. Tenisiści wykazują się niezwykłą umiejętnością przewidywania tego gdzie może się znaleźć piłka w kolejnej sekundzie. Ciało musi błyskawicznie podążać za tym czego żąda umysł. Tak sprawne działania można zaobserwować właśnie u osób, które regularnie uczestniczą w rozgrywkach tenisowych.

Badacze zaobserwowali również to, że w przypadku tej dyscypliny sportu przegraną zwykle nie traktuje się jako porażki. Gracze są uśmiechnięci, nastawieni pozytywnie i pomimo niepowodzeń nie wpadają w niepotrzebną złość lub zdenerwowanie. Rzadkością są także osoby, które popadły w depresję lub cierpią na nieuzasadnione lęki.

W ostatni piątek poznaliśmy najnowsze dane o wzroście cen w Polsce. Odczyt inflacji CPI wskazał poziom 5,8% i przebił rynkowy konsensus, który zakładał wzrost cen o 5,5% r/r. Tak wysoki odczyt wywindował rentowności 10-letnich polskich obligacji skarbowych na nowe tegoroczne szczyty, do poziomu 2,22%, co jest poziomem wyższym o 1 punkt procentowy w porównaniu z początkiem roku. Na rynku rosną zakłady o to, że cykl podwyżek stóp procentowych zacznie się jeszcze w tym roku, a ścieżka wzrostu będzie szybsza niż zakłada RPP.

Metale szlachetne ostatni tydzień zakończyły wzrostami. Po silnych spadkach z początku tygodnia, zarówno złoto, jak i srebro wyraźnie odbiły. Szary metal naruszył wsparcie na poziomie 21,70 dolarów, ale ostatecznie odbił i zakończył tydzień w okolicach 22,50 dolarów. Silny popyt, który aktywował się w okolicach wsparcia to dobry prognostyk na IV kwartał.

W tym tygodniu odbędzie się posiedzenie RPP, która podejmie decyzje o poziomie stóp procentowych. Mimo narastającej presji inflacyjnej wszystko wskazuje na to, że pierwsza podwyżka nie wydarzy się przed listopadem, a być może dopiero w 2022 roku. W piątek poznamy dane z amerykańskiego rynku pracy, które rzucą nowe światło na postpandemiczną kondycję rynku pracy w USA.

Departament Zarządzania i Analiz

SUPERFUND TFI S.A.

To już 26 raz, kiedy wszystkie państwa świata spotkają się na szczycie klimatycznym – który tym razem odbędzie się w Szkocji, a jego głównym celem będzie uzgodnienie kolejnych elementów kompromisu klimatycznego z roku 2015 oraz zmniejszenie emisji CO2 i innych gazów cieplarnianych. Podczas szczytu klimatycznego w Glasgow Polska może mieć do odegrania ważną rolę. Po pierwsze dlatego, że szczyt klimatyczny COP24 w Katowicach okazał się sukcesem. Wówczas uzgodniono tzw. Ramy katowickie. Szczyt madrycki okazał się za to w dużej mierze fiaskiem negocjacyjnym. Nie udało się wtedy uzgodnić kluczowych wskaźników dla ograniczenia emisji. Prognozy co do tegorocznego szczytu klimatycznego są obiecujące. Ważnym z perspektywy Polski jest fakt, że jednym z tematów zapowiedzianych na COP26 będzie powrót do koncepcji globalnej edukacji ekologicznej – co z pewnością pomoże politykom w podejmowaniu odważniejszych decyzji, jakie przybliżą poszczególne państwa do osiągnięcia neutralności klimatycznej. Edukacja klimatyczna w polskiej szkole realizowana jest od września 2020 r. w ramach godzin wychowawczych. Mimo obiecującego szczytu klimatycznego sytuacja pogodowa stale się pogarsza – a eksperci przekonują, że wdrożenie ambitniejszych celów i wszczęcie konkretnych działań przybliży nas do osiągnięcia neutralności klimatycznej. Będzie to oczywiście jeden z wielu problemów poruszanych na szczycie klimatycznym w Glasgow.

– Obecnie wszyscy liczą na szczyt w Glasgow i to oczywiście ma uzasadnienie, ponieważ bardzo wiele zmieniło się w polityce międzynarodowej. Głównie chodzi o zmianę przywództwa w Stanach Z jednoczonych i o powrót USA do porozumień paryskich. Spotkanie przywódców 40 krajów z najwyższym poziomem emisji, które zorganizował Joe Biden, dało nowy impuls jeśli chodzi o negocjacje klimatyczne – powiedział serwisowi eNewsroom Kamil Wyszkowski, Dyrektor Wykonawczy UN Global Compact w Polsce. – Należy spodziewać się, że COP26 zakończy się sukcesem. Jednym z ważniejszych tematów będzie edukacja klimatyczna. W Polsce 15 lipca uruchomiliśmy okrągły stół dla edukacji klimatycznej. Przypomnę, że ta kwestia zawarta będzie w części Colaboration – ponieważ na szczycie klimatycznym w Limie wszystkie 194 kraje przyjęły deklarację, aby wprowadzić globalną edukację klimatyczną. Z tego co wiem, temat ten będzie prezentowany przez Polskę na COP26, a mamy się czym pochwalić. Doszło do koalicji młodzieży wokół edukacji klimatycznej. Pięć głównych ruchów młodzieżowych podpisało porozumienie, dzięki któremu prowadzą wspólne działania na rzecz edukacji klimatycznej. Podczas obrad okrągłego stołu zaproponowaliśmy międzyśrodowiskowy otwarty dialog – aby zgromadzić wszystkie siły polityczne oraz naukowców przy jednym stole. Kolejnym kluczowym dla Polski tematem będą finanse. Bardzo ważną zmianą jest przeniesienie kapitału z inwestycji wysoko-emisyjnych na te nisko- i zero-emisyjne. Polska ma sporo do powiedzenia na ten temat. Jeżeli chodzi o pozostałe bloki tematyczne – to Polska także musi liczyć się z negatywnymi konsekwencjami zmian klimatu. Głównie chodzi o kryzys wodny czy też katastrofy lokalne, które będą miały miejsce. Mówimy tu o długotrwałych suszach, trąbach powietrznych czy też powodziach. Poza tym musimy liczyć się z bardzo niestabilnymi modelami pogodowymi – co sprawi, że trudniej będzie planować plony oraz uprawy. Jest to ogromne wyzwanie, które także podczas szczytu klimatycznego w Glasgow będzie poruszane – przewiduje Wyszkowski.

4 października w godzinach popołudniowych Facebook, Instagram oraz inne popularne serwisy internetowe przestały działać. Problemy potwierdził na koncie oficjalnym twitterowym Facebook, który już pracuje nad rozwiązaniem. Choć nie potwierdzono jeszcze oficjalnej przyczyny awarii, to wiele wskazuje na to, że zawiodła usługa DNS – informują specjaliści z Check Point Software Technologies.

– Facebook, Instagram, WhatsApp i inne popularne serwisy internetowe nie są dostępne przez ostatnie godziny. Chociaż wygląda to na kolosalną awarię wszystkich usług i aplikacji, przyczyną jest prawdopodobnie usługa DNS, której wszyscy używają do kierowania swoich stron i usług na urządzenia. Czym więc jest DNS? To po prostu jest protokół internetowy do konwersji znanych nazw, takich jak Facebook.com, na język znany komputerom – czyli liczby lub adres internetowy. Protokół ten dokonuje konwersji, kierując nas do usług i aplikacji, o które wnioskowaliśmy. Gdy usługa (DNS – przyp. red.) zawodzi, strony i aplikacje na pierwszy rzut oka wydają się nie działać, jednak w rzeczywistości nadal są osiągalne. – wyjaśnia Lotem Finkelsteen, szef działu wywiadu zagrożeń w Check Point Software Technologies.

„Forsowany przez rząd Polski Ład po cichu robi zamach na prywatność Polek i Polaków. Do szefa Krajowej Administracji Skarbowej będą trafiać informacje o tym co kupujemy w aptece, księgarni, kto jest naszym lekarzem czy prawnikiem” – alarmuje Hanna Gill-Piątek, przewodnicząca koła parlamentarnego Polski 2050.

Chodzi o znowelizowaną w ubiegłym tygodniu w Sejmie w ramach Polskiego Ładu ustawę Prawo Przedsiębiorców. Dodano do niej art. 19a, który nakłada na przedsiębiorców obowiązek wprowadzenia możliwości zapłaty kartą płatniczą. Nawet niewielki wiejski sklep, zakład fryzjerski czy kierowca busa będzie musiał posiadać terminal płatniczy.

Ten sam artykuł nowelizacji stanowi, że terminale płatnicze muszą współpracować z kasami rejestrującymi, które są połączone i przesyłają dane do Centralnego Repozytorium Kas, czyli Szefa Krajowej Administracji Skarbowej.

„Podstawowe ryzyko tego rozwiązania to powiązanie dokumentu sprzedaży – paragonu z numerem karty płatniczej lub inną daną ją identyfikującą” – mówi Hanna Gill-Piątek.

Jej zdaniem po wprowadzeniu tych zmian dane ze sprzedaży na kasie mogą być przekazywane do szefa Krajowej Administracji Skarbowej. A to oznacza, że informacje o kupującym z użyciem karty będą zbierane w Ministerstwie Finansów. Numer karty wystarczy do identyfikacji kupującego, więc szef KAS wiedziałby, kto, za ile, gdzie i co kupił; gdzie był i co jadł. Dotyczyć to będzie także danych o kupowanych lekach, usługach prawnych. Może mówić dużo o światopoglądzie kupującego, bo KAS będzie miał dostęp np. o wybieranych przez niego książkach.

„Prywatne zakupy przestana być prywatne, bo o wszystkim będzie wiedział szef KAS. To oczywiste, że dostęp do tych danych – w innym trybie – będzie miał też prokurator, CBA, CBŚ czy ZUS. Koniec z prywatnością zakupów” – mówi Hanna Gill-Piątek.

„Są w życiu rzeczy bezcenne. Za inne zapłacisz kartą, a ile, za co i kiedy, będzie mógł wiedzieć minister finansów. Matrix? Nie, polski Ład” – komentuje posłanka Polski 2050.

Hannę Gill-Piątek niepokoi również tryb, w jakim mają być wprowadzone nowe przepisy. Zwraca uwagę, że tempo sejmowych prac nad Polskim Ładem, liczącym z uzasadnieniem około 700 stron, jest zbyt duże, by wnikliwie zanalizować wszystkie przepisy.

„Podobnie było z tarczami antykryzysowymi, w których potem odnajdowano wrzutki odbiegające od tematyki walki ze skutkami Covid-19. Teraz może być podobnie” – ostrzega Hanna Gill-Piątek.

Kontrowersyjna nowelizacja w ramach Polskiego Ładu z komentarzami

Art. 22. W ustawie z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz. U. z 2021 r.

poz. 162) wprowadza się następujące zmiany:

1) w art. 19 w pkt 2 wyrazy „15 000 zł” zastępuje się wyrazami „8 000 złˮ;

2) po art. 19 dodaje się art. 19a w brzmieniu:

„Art. 19a. 1. Przedsiębiorca zapewnia możliwość dokonywania zapłaty w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego, przy użyciu instrumentu płatniczego w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2020 r. poz. 794 i 1639 oraz z 2021 r. poz. 355 i 1598).

Przepisu ust. 1 nie stosuje się do przedsiębiorcy, który nie ma obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2021 r. poz. 685, 694, 802, 1163, 1243 i …).

Przedsiębiorca, który zapewnia możliwość przyjmowania płatności przy użyciu terminala płatniczego i prowadzi ewidencję sprzedaży przy zastosowaniu kas rejestrujących, które umożliwiają połączenie i przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas, określone w art. 111a ust. 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zapewnia współpracę kasy rejestrującej z terminalem płatniczym zgodnie z wymaganiami technicznymi dla kas rejestrujących, określonymi w przepisach wykonawczych wydanych na podstawie tej ustawy.

Minister właściwy do spraw gospodarki, w porozumieniu z ministrem właściwym do spraw finansów publicznych, może zwolnić, w drodze rozporządzenia, na czas określony, niektórych przedsiębiorców z obowiązku, o którym mowa w ust. 1, mając na uwadze możliwości techniczno-organizacyjne zapewnienia konsumentowi prawa do zapłaty przy użyciu instrumentu płatniczego.”.

Po pierwsze już wprowadzono obowiązek przyjmowania gotówki. Teraz wprowadza się obowiązek przyjmowania płatności kartą. Praktycznie każdy, kto prowadzi kasę rejestrującą będzie musiał obsługiwać płatności kartą, nawet wiejski sklep.Oczywiście, zapis można interpretować – z trudem – jako obowiązek dotyczący tylko rozliczeń z przedsiębiorcą. To jednak nie ma znaczenia, gdyż i tak każdy przedsiębiorca prowadzący kasę fiskalną musiałby posiadać terminal, inaczej nie mógłby innemu przedsiębiorcy dać takiej możliwości, choćby taki przedsiębiorca pojawiał się u niego raz w miesiącu. Gdyby już go miał, to trudno sobie wyobrazić, aby odmawiał przyjmowania płatności kartą od konsumentów. Nawet gdyby tak zrobił, to i tak będzie ponosił koszty utrzymania terminala i spełnienia wymagań dla jego działania (łącze internetowe).

W przypadku niespełnienia ww. warunku pozbawia się przedsiębiorcę możliwości skorzystania z różnych ułatwień podatkowych(str. 204-205 uzasadnienia).

Drugi ważny wątek, to postanowienie ust. 3. Zgodnie z nim terminale płatnicze muszą współpracować z kasami rejestrującymi, które są połączone i przesyłają dane do Centralnego Repozytorium Kas – czyli Szefa Krajowej Administracji Skarbowej. Zasady współpracy określi Minister Finansów w rozporządzeniu (chodzi o zmianę rozporządzenia MF z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących – na podstawie art. 111 ust. 7a i art. 145a ust. 15 ustawy o VAT).

Ani ustawa ani uzasadnienie do Polskiego Ładu nie precyzują celu tej współpracy i zakresu danych wymienianych między terminalem płatności a kasą fiskalną. Zdanie się na rozporządzenie wydaje się z pozoru niegroźne. Zależy jednak jakie to będą dane. Podstawowym ryzykiem jest powiązanie dokumentu sprzedaży (paragonu) z numerem karty płatniczej lub inną daną ją identyfikującą. Gdyby terminal razem z kasą fiskalną przyporządkowywały paragon do karty, a kasa przekazywałaby te dane do Szefa KAS, oznaczałoby to, że dane każdego kupującego z użyciem karty byłyby zbierane w MF. Oczywiście nie byłoby tam imienia i nazwiska (chyba), ale sam numer karty wystarczy do identyfikacji. Szef KAS wiedziałby, kto, za ile, gdzie i co kupił, a więc i gdzie był, co jadł. Dotyczyć to będzie także danych medycznych (kupił w aptece taki lek albo był u urologa), korzystania z porad prawnych, a częściowo także dotyczących wyznania (kupił Biblię albo Koran) i innych sfer życia prywatnego. Gdyby z paragonem szła informacja o numerze karty, która posłużyła do zapłaty, właściwie prywatne zakupy przestałyby być prywatne. Wszystko wiedziałby Szef KAS i dzieliłby się tą wiedzą z innymi organami.

Zgodnie z art. 111 ust. 4 ustawy o VAT: Szef Krajowej Administracji Skarbowej udostępnia dane z kas rejestrujących zgromadzone w Centralnym Repozytorium Kas ministrowi właściwemu do spraw finansów publicznych, dyrektorom izb administracji skarbowej, naczelnikom urzędów skarbowych i naczelnikom urzędów celno-skarbowych, w zakresie niezbędnym do wykonywania obowiązków ustawowych.

Jest oczywiste, że dostęp do tych danych w trybie odrębnym, właściwym dla tych organów, miałyby także prokurator, CBA, CBŚ czy inne organy ścigania, ale pewnie także sądy, np. w sprawach cywilnych czy rozwodowych, czy ZUS. Koniec z prywatnością zakupów, ale i co za tym idzie, inną prywatnością z tym związaną.

Nie ma co wierzyć, że to będzie dotyczyć tylko przedsiębiorców. Kasa przecież będzie się zachowywać tak samo, chyba że wprowadzony zostałby przepis, że sprzedawca inaczej obsługuje przedsiębiorcę (dodaje numer karty do paragonu) a inaczej konsumenta (nie dodaje numeru karty do paragonu). Jednak to rodziłoby z całą pewnością masę pomyłek i problemów i chyba nie o to chodzi ustawodawcy.

Nie ma też, co wierzyć, że numery kart są zaszyfrowane, tak że nie da się ich przyporządkować do człowieka. Tak nie jest i nie będzie, gdyż algorytmy hashujące dają zawsze jeden wynik dla danego ciągu znaków. Oznacza to, że zawsze jeden numer karty daje jeden wynik hasha (szyfrogramu), czyli jest skończona liczba hashy (wcale nie zbyt wielka – 9.999.999.999.999.999, zwykły laptop dopasuje hash z tablicy w ułamek sekundy).

Za niespełnienie warunku z ust. 3 przewiduje się karę pieniężną w wysokości 5000 zł– zgodnie z art. 14 pkt 19 Polskiego Ładu (do art. 111 ustawy o VAT dodaje się ust. 6kb).

Rynki skupiały się w zeszłym tygodniu na rosnącej na całym świecie presji inflacyjnej. Są szanse, że w jej obliczu bankierzy centralni, szczególnie w krajach rozwiniętych, mogą być spóźnieni z zacieśnieniem polityki pieniężnej. W regionie CEE ów proces już trwa i sprzyja lokalnym walutom. Mało prawdopodobne jednak, by RPP poszła tym tropem już w październiku.

Pozytywne skutki zacieśniania polityki obserwujemy w Europie Środkowo-Wschodniej, gdzie jastrzębie działania lub retoryka banków centralnych przełożyły się na umocnienie większości walut. W ostatnim tygodniu imponującą podwyżką zaskoczyły Czechy. Bank centralny (NBC) podniósł stopę referencyjną o 75 pb. – wyżej od oczekiwań i najmocniej od 24 lat.

Dolar amerykański w ostatnich dniach korzystał zaś na wzroście rentowności amerykańskich obligacji i gołębich sygnałach płynących z Europejskiego Banku Centralnego. Amerykańska waluta w zeszłym tygodniu była jedną z najlepiej radzących sobie na świecie i zakończyła go na solidnym plusie względem większości głównych walut.

Najważniejszym wydarzeniem tego tygodnia będzie publikacja wrześniowego raportu z amerykańskiego rynku pracy (non-farm payrolls, NFP). W tym tygodniu odbędzie się również kilka posiedzeń banków centralnych, w tym australijskiego i nowozelandzkiego. Spodziewamy się kontynuacji ostatnich jastrzębich zaskoczeń, ponieważ presja inflacyjna spowodowana nadmiernym popytem i napiętymi łańcuchami dostaw nie wykazuje oznak osłabienia, co powinno wspierać waluty tych krajów.

PLN

Polski złoty ma za sobą kolejny niezwykle ciekawy tydzień. Po początkowej silnej wyprzedaży (wtorek 28.09 był dla niego najgorszym dniem od grudnia) z nawiązką odrobił wszystkie straty. Wsparły go z jednej strony minutki z posiedzenia RPP – które zasugerowały, że decydenci mogą być przychylniejsi podwyżkom stóp procentowych – a z drugiej mocno jastrzębia decyzja NBC. Uspokojenie sentymentu rynkowego pod koniec tygodnia też sprzyjało umocnieniu waluty.

W tym tygodniu w kontekście złotego istotne będzie zarówno otoczenie zewnętrzne, jak i sygnały z Rady Polityki Pieniężnej. Środowe posiedzenie niemal na pewno nie przyniesie podwyżki stóp procentowych, inwestorzy będą jednak uważnie analizować ton komunikatu po spotkaniu oraz informacje z konferencji prasowej prezesa Glapińskiego w czwartek 7.10. Spodziewamy się, że listopad lub grudzień przyniosą rozpoczęcie cyklu podwyżek stóp w Polsce. Jeśli tak się nie stanie, złoty może otrzymać mocny impuls do deprecjacji.

EUR

Raport inflacyjny ze strefy euro przyniósł kolejne zaskoczenie w górę, mimo że na kilka dni przed jego publikacją oczekiwania dotyczące dynamiki cen istotnie wzrosły. Inflacja we wrześniu osiągnęła poziom 3,4%, najwyższy od 2008 r. Zwiększyła się również zazwyczaj mniej zmienna inflacja bazowa, która wyniosła 1,9%. Niemniej warto zaznaczyć, że skala wzrostu cen była tak duża w znacznej mierze z uwagi na efekt niskiej bazy okresu odniesienia.

Gwałtownie rosnące ceny energii powinny zapewnić amunicję dla jastrzębiego skrzydła EBC, które w ostatnim czasie było osobliwie mało aktywne. Opublikowane w tym tygodniu minutki będą stanowiły dość przestarzałe wieści, niemniej będziemy uważnie śledzić wystąpienia członków banku.

USD

Dyskusja o limicie zadłużenia w USA wydaje nam się jednym z tych sztucznych problemów, które rynki powinny zupełnie zignorować. Wszystko wskazuje, że tak właśnie się stało – nieznacznie wzrosły jedynie rentowności bonów skarbowych. Znacznie ważniejsze są pojawiające się informacje o inflacji – w zeszłym tygodniu ponownie wyższy od oczekiwań okazał się deflator wydatków konsumpcyjnych (PCE).

Raport NFP publikowany w piątek 8.10 powinien pokazać kolejną solidną, ale nie imponującą zmianę zatrudnienia netto. Będziemy uważnie przyglądać się płacom, wypatrując oznak, że pracownicy w końcu stawiają opór realnym cięciom płac, których doświadczali dotąd w tym roku.

GBP

Nagłówki gazet w Wielkiej Brytanii o brakach i kolejkach na stacjach benzynowych nie pomagają gołębiemu skrzydłu Banku Anglii (BoE) w przekonywaniu do swoich racji. W konsekwencji rynek modyfikuje oczekiwania dotyczące działań ze strony BoE i obecnie zakłada, że podniesienie stóp procentowych nastąpi podczas pierwszego posiedzenia w 2022 r. Naszym zdaniem może nadejść nawet wcześniej.

Funt nie doświadczył jednak z tego tytułu istotnej aprecjacji. Walutę w dół ściągały słabość euro i ogólne pogorszenie sentymentu do brytyjskich aktywów, spowodowane obrazami kolejek i braków. Spodziewamy się, że sytuacja ulegnie zmianie, a perspektywa szybszych podwyżek stóp procentowych pomoże funtowi i waluta co najmniej przestanie się osłabiać.

CHF

Frank szwajcarski zakończył tydzień mniej więcej w połowie stawki walut G10. Był wspierany przez pojawiającą się awersję do ryzyka, ale radził sobie gorzej niż inne waluty safe haven, reagując na gwałtowne zmiany rentowności w USA. Wpasował się w szerszą słabość głównych europejskich walut.

Zeszłotygodniowe dane wybiegające naprzód zaskoczyły w górę, w szczególności PMI dla przemysłu, który we wrześniu nieoczekiwanie wzrósł do 68,1 pkt. Indeks dla usług również poszedł w górę, co wskazuje na jeszcze silniejszą poprawę w tym sektorze.